bab 14 ak asuransi syariah-ok

advertisement

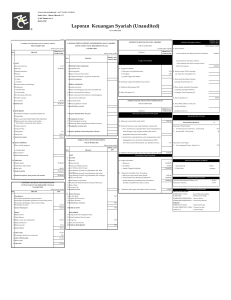

BAB 14 AKUNTANSI TRANSAKSI ASURANSI SYARIAH Berdasarkan PSAK NO. 108 Tujuan Pembelajaran: Setelah mempelajari bab ini, diharapkan mahasiswa memahami dan melaksanakan tentang: 1. karakteristik asuransi syariah 2. istilah teknis terkait dengan asuransi syariah 3. pengakuan dan pengukuran transaksi asuransi syariah 4. penyajian transaksi asuransi syariah dalam laporan keuangan asuransi syariah Karakteristik 07. Asuransi syariah adalah sistem menyeluruh yang pesertanya mendonasikan sebagian atau seluruh kontribusinya yang digunakan untuk membayar klaim atas kerugian akibat musibah pada jiwa, badan, atau benda yang dialami oleh sebagian peserta yang lain. Donasi tersebut merupakan donasi bersyarat yang harus dipertanggungjawabkan oleh entitas asuransi syariah. Peranan entitas asuransi syariah dibatasi hanya mengelola operasi asuransi dan menginvestasikan dana peserta. 08. Prinsip dasar dalam asuransi syariah adalah saling tolong menolong (ta’awuni) dan saling menanggung (takafuli) antara sesama peserta asuransi. 09. Akad yang digunakan dalam asuransi syariah adalah akad tabarru’ dan akad tijari. Akad tabarru’ digunakan di antara para peserta, sedangkan akad tijari digunakan antara peserta dengan entitas asuransi syariah. 10. Pembayaran dari peserta dapat meliputi kontribusi; atau kontribusi dan investasi. 11. Dana tabarru’ dibentuk dari akumulasi dari surplus underwriting dana tabarru’ yang merupakan milik peserta secara kolektif yang dikelola oleh entitas asuransi syariah. 12. Pembayaran manfaat asuransi/klaim berasal dari dana peserta kolektif (dana tabarru’) dimana risiko ditanggung secara bersama antara peserta asuransi. Definisi 13. Berikut ini pengertian istilah yang digunakan dalam pernyataan ini: Cadangan dana tabarru’ adalah cadangan yang dibentuk dari surplus underwriting yang tidak dibagikan kepada peserta dan kepada entitas asuransi syariah. Dana peserta adalah semua dana baik berupa dana tabarru’ maupun dana investasi. Klaim yang masih dalam proses (outstanding claims) adalah jumlah beban penyisihan untuk klaim yang diperkirakan akan dibayar pada periode mendatang untuk klaim yang terjadi dan dilaporkan sampai akhir periode berjalan. Penyisihan tersebut termasuk beban penanganan dikurangi beban klaim yang menjadi kewajiban reasuransi. Klaim yang terjadi tetapi belum dilaporkan (claim incurred but not reported) adalah jumlah penyisihan untuk klaim yang terjadi, tetapi belum dilaporkan sampai akhir periode berjalan. Penyisihan tersebut termasuk beban penanganan dikurangi beban klaim yang menjadi kewajiban reasuransi. Kontribusi (contribution) adalah jumlah bruto yang menjadi kewajiban peserta untuk porsi risiko dan ujrah. Kontribusi yang belum menjadi hak (unearned contributions) adalah bagian kontribusi kontrak asuransi yang diterima oleh entitas asuransi syariah pada periode berjalan, tetapi ‘12 1 Akuntansi Syariah Drs. Slamet Wiyono, Ak. MBA. Pusat Bahan Ajar dan Elearning Universitas Mercu Buana http://www.mercubuana.ac.id 24. Jika terjadi defisit underwriting dana tabarru’, maka entitas asuransi syariah wajib menanggulangi kekurangan tersebut dalam bentuk pinjaman (qardh). Pengembalian qardh tersebut kepada entitas asuransi syariah berasal dari surplus dana tabarru’ yang akan datang. 25. Pinjaman qardh dalam neraca dan pendapatan dalam laporan surplus defisit underwriting dana tabarru’ diakui saat entitas pengelola menyalurkan dana talangan sebesar junlah yang disalurkan. Penyisihan Teknis (Technical Provision) 26. Penyisihan teknis untuk asuransi syariah terdiri dari: (a) Penyisihan kontribusi yaitu jumlah untuk memenuhi klaim yang terkait dengan kontribusi yang timbul pada periode berjalan atau periode mendatang (penyisihan kontribusi yang belum menjadi hak). (b) Klaim yang masih dalam proses yaitu jumlah penyisihan atas ekspektasi klaim yang akan dibayar pada periode mendatang yang terjadi dan dilaporkan sampai dengan akhir periode berjalan. Penyisihan tersebut termasuk beban penanganan dikurangi beban klaim yang menjadi kewajiban reasuransi. (c) Klaim yang terjadi tetapi belum dilaporkan yaitu jumlah penyisihan atas klaim yang telah terjadi tetapi tidak dilaporkan sampai dengan akhir periode berjalan. Penyisihan tersebut termasuk beban penanganan dikurangi beban klaim yang menjadi kewajiban reasuransi. 27. Penyisihan teknis diakui pada saat akhir periode pelaporan sebagai beban dalam laporan surplus defisit underwriting dana tabarru’. 28. Penyisihan teknis diukur sebagai berikut: (a) Penyisihan kontribusi yang belum menjadi hak dihitung menggunakan metode yang berlaku dalam industri perasuransian. (b) Klaim yang masih dalam proses diukur sebesar jumlah estimasi klaim yang masih dalam proses oleh entitas asuransi syariah. Jumlah estimasian tersebut harus mencukupi untuk mampu memenuhi klaim yang terjadi dan dilaporkan sampai dengan akhir periode pelaporan, setelah mengurangkan bagian reasuransi dan bagian klaim yang telah dibayarkan. (c) Klaim yang terjadi tetapi belum dilaporkan diukur sebesar jumlah estimasi klaim yang diekspektasikan akan dibayarkan pada tanggal neraca berdasarkan pada pengalaman masa lalu yang terkait dengan klaim paling kini yang dilaporkan dan metode statistik. Cadangan Dana Tabarru’ 29. Cadangan dana tabarru’ digunakan untuk: (a) menyediakan cadangan defisit yang akan terjadi di periode mendatang; dan (b) tujuan memitigasi dampak risiko kerugian yang luar biasa yang terjadi pada periode mendatang untuk jenis asuransi (class of business) yang menunjukkan derajat volatilitas klaim yang tinggi. 30. Cadangan dana tabarru’ diakui pada saat dibentuk sebesar jumlah yang dianggap mencerminkan kehatihatian (deemed prudent) agar mencapai tujuan pembentukannya yang bersumber dari surplus underwriting dana tabarru’. 31. Pada akhir periode pelaporan, jumlah yang diperlukan untuk mencapai saldo cadangan dana tabarru’ yang dibutuhkan diperlakukan sebagai penyesuaian atas surplus underwriting dana tabarru’. PENYAJIAN ‘12 3 Akuntansi Syariah Drs. Slamet Wiyono, Ak. MBA. Pusat Bahan Ajar dan Elearning Universitas Mercu Buana http://www.mercubuana.ac.id KETENTUAN TRANSISI 41. Pernyataan ini diterapkan secara retrospektif. TANGGAL EFEKTIF 42. Pernyataan ini berlaku efektif untuk laporan keuangan yang mencakup periode laporan yang dimulai atau setelah tanggal 1 Januari 2010. Penerapan lebih dini dianjurkan. Lampiran 2 LAPORAN KEUANGAN ENTITAS ASURANSI SYARIAH 1. Ketentuan mengenai komponen dan ilustrasi laporan keuangan entitas asuransi syariah ini merupakan penambahan dari komponen dan ilustrasi Laporan Keuangan Entitas Syariah yang telah ada. Ketentuan ini berlaku selaras dengan diberlakukannya PSAK 108: Akuntansi Transaksi Asuransi Syariah yang berlaku efektif untuk penyusunan dan penyajian laporan keuangan entitas asuransi syariah pada atau setelah 1 Januari 2010. Komponen Laporan Keuangan 2. Laporan keuangan entitas asuransi syariah yang lengkap terdiri dari: (a) laporan posisi keuangan (neraca); (b) laporan surplus defisit underwriting dana tabarru’; (c) laporan laba rugi; (d) laporan perubahan ekuitas; (e) laporan perubahan dana tabarru’; (f) laporan arus kas; (g) laporan sumber dan penggunaan dana zakat; (h) laporan sumber dan penggunaan dana kebajikan; dan (i) catatan atas laporan keuangan. 3. Dalam hal pengelolaan asuransi syariah dilakukan oleh bukan entitas asuransi syariah, maka komponen laporan keuangnnya mengacu ke PSAK yang relevan. 4.Bagi entitas yang memiliki kegiatan signifikan berkaitan dengan pengelolaan investasi terikat sebagai wakil dan atau pengelolaan investasi dengan pola bagi hasil maka entitas tersebut menyiapkan laporan dibawah ini yang relevan: (a) laporan perubahan dana investasi terikat; dan atau (b) laporan rekonsiliasi bagi hasil. Kedua komponen laporan keuangan di atas dapat dilihat di Lampiran 1. Laporan Posisi Keuangan (Neraca) 5. Entitas asuransi syariah menyajikan laporan posisi keuangan (neraca), dengan memperhatikan ketentuan dalam PSAK terkait, mencakup tetapi tidak terbatas pada: Aset (a) kas dan setara kas (b) piutang kontribusi ‘12 5 Akuntansi Syariah Drs. Slamet Wiyono, Ak. MBA. Pusat Bahan Ajar dan Elearning Universitas Mercu Buana http://www.mercubuana.ac.id