biro analisa anggaran dan pelaksanaan apbn – setjen dpr ri

advertisement

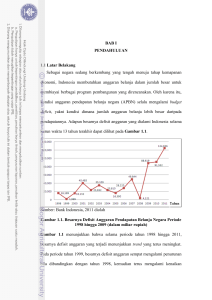

BAGIAN ANALISA PENDAPATAN NEGARA DAN BELANJA NEGARA SEKRETARIAT JENDERAL DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA R I HASIL ANALISA ANGGARAN PENDAPATAN DAN BELANJA NEGARA : PERKEMBANGAN DEFISIT DAN PEMBIAYAAN : 1. NOTA KEUANGAN DAN RUU TENTANG SE SUMBER DATA TJ EN D ANGGARAN PR JUDUL – PERUBAHAN ATAS UU NOMOR 13 TAHUN 2005 RUU TENTANG ANGGARAN KS AN AA N PELAKSANAAN PERTANGGUNGJAWABAN AP 2. BN TENTANG APBN TAHUN ANGGARAN 2006 PENDAPATAN ATAS DAN BELANJA NEGARA 3. LAPORAN PERTANGGUNGJAWABAN PENGELOLAAN SURAT UTANG NEGARA TAHUN PE LA 2005 BADAN PUSAT STATISTIK 5. ARTIKEL AR AN D AN 4. : APRIL – MEI 2006 BI R O AN AL IS A AN G G WAKTU KEGIATAN 1 EXECUTIVE SUMMARY TELAH DEFISIT MENCAPAI TERHADAP SUATU PDB PRESTASI BUKAN YANG BERARTI BAIK. DITELAAH BAGAIMANA DEFISIT TERSEBUT DICIPTAKAN. HAL DAPAT DILIHAT DARI PROPORSI BELANJA TAHUN 2000 2006 SEBAGIAN BESAR DIGUNAKAN – UNTUK PEMBAYARAN BUNGA PEMERINTAH BELANJA UTANG HARUS TERSEBUT PUSAT. PEMERINTAH BAIK DALAM DARI PUSAT NEGERI PEMERINTAH DIGUNAKAN UNTUK MEMBAYAR BUNGA TJ PENERIMAAN EN D MAUPUN LUAR NEGERI. ARTINYA, DEFISIT TERJADI KARENA SEBAGIAN BESAR SE HUTANG, BUKAN UNTUK BELANJA MODAL YANG DAPAT MENGGERAKKAN RODA DALAM NEGERI KHUSUSNYA MELALUI PENERBITAN SURAT AP PEMBIAYAAN BN – PEREKONOMIAN/ MENCIPTAKAN STIMULUS FISKAL. KS AN AA N UTANG NEGARA SEMAKIN MENUNJUKKAN PERANANNYA DALAM PEMBIAYAAN DEFISIT APBN. HAL INI MENUNJUKKAN KOMITMEN PEMERINTAH UNTUK TIDAK MENGGANTUNGKAN DIRI PADA PINJAMAN LUAR NEGERI. NAMUN JANGAN SAMPAI PENERBITAN SUN TERSEBUT DIJADIKAN TUMPUAN UTAMA LA OLEH PEMERINTAH MENGINGAT IMPLIKASINYA LEBIH BANYAK KE SEKTOR AN PE KEUANGAN DARIPADA SEKTIR RILL. D PEMERINTAH HARUS LEBIH KREATIF MENCIPTAKAN PEMBIAYAAN DALAM AN MENUTUP DEFISIT, JANGAN SAMPAI TUJUAN JANGKA PENDEK (MENUTUP MENGORBANKAN AR DEFISIT) KEPENTINGAN JANGKA PANJANG I PEMERINTAH RASIO R MENURUNNYA PR MAKIN YAITU BI R O AN AL IS A AN G G TERCIPTANYA STIMULUS FISKAL GUNA KESEJAHTERAAN SELURUH RAKYAT. 2 LATAR BELAKANG MASALAH UNTUK MEMULIHKAN PEMERINTAH PEREKONOMIAN MENERAPKAN INDONESIA KEBIJAKAN EKSPANSI AKIBAT DENGAN KRISIS, MENERAPKAN DEFISIT ANGGARAN YANG DITUJUKAN UNTUK MENINGKATKAN PENDAPATAN R SEBAGAI KOMPONEN APBN YANG DALAM KONSEP GFS DISEBUT DENGAN I NASIONAL. MEMBIAYAI DEFISIT APBN BILAMANA TERJADI D DALAM EN DIPERLUKAN PR BELOW THE LINE, PEMBIAYAAN ANGGARAN MERUPAKAN PELENGKAP YANG TJ DEFISIT, ATAU SEBALIKNYA MENYALURKAN SURPLUS APBN. UNTUK ITU, SE INFORMASI YANG MENYELURUH MENGENAI PERKEMBANGAN DARI KOMPONEN INI MEMAPARKAN MENGENAI PERKEMBANGAN DEFISIT APBN BN TULISAN – PEMBIAYAAN ANGGARAN SANGAT DIPERLUKAN. KS AN AA N AP BESERTA PEMBIAYAANNYA . PEMIKIRAN DAN TEORI MENURUT GFS, KLASIFIKASI TRANSAKSI PEMBIAYAAN DIRANCANG UNTUK MENUNJUKKAN SUMBER DANA YANG DIPEROLEH UNTUK MENUTUP DEFISIT BERPERAN DARI SEBAGAI UNTUK LA DIPEROLEH ATAU SURPLUS PE YANG PEMERINTAH ALAT MENUNJUKKAN ANGGARAN UNTUK AN ANGGARAN PENGGUNAAN PEMERINTAH, MEMPERKIRAKAN DANA SEHINGGA DAMPAK OPERASI PEMBIAYAAN AN D KEUANGAN PEMERINTAH TERHADAP PEREKONOMIAN. DALAM KONSEP INI, (FINANCING) MENUNJUKKAN PERUBAHAN DI DALAM AR KEWAJIBAN PEMERINTAH, BAIK YANG BERKAITAN DENGAN PEMBAYARAN AN G G KEMBALI SEGALA KEWAJIBAN PEMERINTAH (REPAYMENT) DI MASA YANG AKAN DATANG, MAUPUN PERUBAHAN LIKUIDITAS YANG DIMILIKI IS A PEMERINTAH (LIQUIDITY HOLDING). PERUBAHAN TERSEBUT DIPERLUKAN AL UNTUK MENUTUP SELISIH ANTARA SELURUH TRANSAKSI PENGELUARAN DAN AN PEMBERIAN PINJAMAN PEMERINTAH KEPADA PIHAK LAIN (EXPENDITURE BI R O AND LENDING) DENGAN PENDAPATAN YANG BERASAL DARI PENDAPATAN DAN HIBAH (REVENUE AND GRANTS). SESUAI TELAH DENGAN PRINSIP DILAKSANAKAN ANGGARAN SEJAK TAHUN BERIMBANG ANGGARAN DAN DINAMIS 1969/1970, YANG SECARA TEKNIS AKUNTANSI APBN HARUS DISUSUN DALAM BESARAN YANG SAMA ANTARA JUMLAH PENDAPATAN DAN JUMLAH BELANJA NEGARA. PRINSIP TERSEBUT JUGA MENSYARATKAN BAHWA APABILA DALAM PELAKSANAANNYA 3 TERDAPAT KECENDERUNGAN PENDAPATAN NEGARA KURANG ATAU LEBIH RENDAH DARI SASARAN YANG DITETAPKAN, MAKA SEJAUH MUNGKIN HARUS DIUPAYAKAN NEGARA. UNTUK MELAKUKAN DEMIKIAN PENDAPATAN PULA, NEGARA YANG PENYESUAIAN DALAM HAL DIPERKIRAKAN PADA SISI BELANJA TERDAPAT KECENDERUNGAN MELAMPAUI SASARAN YANG EN D PR DAN LAYAK DIBIAYAI. R NEGARA, KHUSUSNYA UNTUK PROGRAM-PROGRAM YANG MEMANG MENDESAK I DITETAPKAN, MAKA DAPAT DILAKUKAN PENYESUAIAN TERHADAP BELANJA TJ ANALISA PERKEMBANGAN DEFISIT DAN PEMBIAYAAN ANGGARAN SE BERIKUT ADALAH PERKEMBANGAN RASIO DEFISIT TERHADAP PDB DARI BN – TAHUN 2000 – 2006. AP RASIO DEFISIT APBN BESERTA PEMBIAYAANNYA TERHADAP PDB , 2000 - 2006 2.5 2.4 2.1 2.0 KS AN AA N 3.0 1.6 1.5 LA PE 1.0 2001 2002 0.7 0.9 0.5 2003 2004 2005 2006 Rasio Defisit - PDB Rasio Pembiayaan - PDB AN G G AR AN D 2000 AN 0.5 - 1.2 1.0 1.2 DARI GRAFIK DI ATAS DAPAT TERLIHAT BAHWA TREN RASIO DEFISIT IS A TERHADAP PDB CENDERUNG MENURUN. MAKIN MENURUNNYA RASIO DEFISIT PDB BUKAN BERARTI PEMERINTAH TELAH MENCAPAI SUATU AL TERHADAP AN PRESTASI YANG BAIK. HARUS DITELAAH BAGAIMANA DEFISIT TERSEBUT O DICIPTAKAN. HAL BI R PEMERINTAH BELANJA TERSEBUT DAPAT DILIHAT DARI PROPORSI BELANJA PUSAT. PEMERINTAH DARI TAHUN PUSAT 2000 DIGUNAKAN – 2006 UNTUK SEBAGIAN BESAR PEMBAYARAN BUNGA UTANG BAIK DALAM NEGERI MAUPUN LUAR NEGERI. ARTINYA, DEFISIT TERJADI KARENA SEBAGIAN BESAR PENERIMAAN PEMERINTAH DIGUNAKAN UNTUK MEMBAYAR BUNGA HUTANG, BUKAN UNTUK BELANJA MODAL YANG DAPAT MENGGERAKKAN RODA PEREKONOMIAN/ MENCIPTAKAN STIMULUS FISKAL. 4 SELAIN ITU, PENURUNAN RASIO DEFISIT TEHADAP PDB TIDAK DIIKUTI DENGAN PENURUNAN PENINGKATAN TINGKAT KEMISKINAN KESEJAHTERAAN. PADA DAN TAHUN PENGANGGURAN 2004 JUMLAH SERTA PENDUDUK MISKIN SEBANYAK 36,1 JUTA JIWA ATAU 16,6% DARI TOTAL PENDUDUK INDONESIA. JUMLAH PENDUDUK MISKIN TAHUN 2005 DIPREDIKSI AKAN FAKTA TERSEBUT DAPAT DISIMPULKAN BAHWA RASIO TIDAK BERARTI BAHWA SE DEFISIT TERHADAP PDB CENDERUNG MENURUN DAN PENCAPAIAN FISCAL – UPAYA PEMERINTAH DALAM PENYEHATAN APBN WALAUPUN TJ DARI EN D PR 2002 MENJADI 9,86% TAHUN 2004. R ANGKA PENGANGGURAN PUN TERUS MENINGKAT DARI 9,06% PADA TAHUN I TERUS MEMBENGKAK SEIRING DENGAN KENAIKAN HARGA BBM. PERSENTASE AP BN SUSTAINABILITY BERHASIL. KS AN AA N PEMBIAYAAN DALAM NEGERI DALAM RANGKA MEMBIAYAI DEFISIT APBN PEMERINTAH TERUS BERUPAYA UNTUK MENGARAHKAN MENGOPTIMALKAN PEMBIAYAAN PEMANFAATAN DEFISIT SUMBER ANGGARAN PEMBIAYAAN DALAM DENGAN NEGERI. LA DARI TAHUN ANGGARAN 2001 HINGGA 2006 PROPORSI PERAN PEMBIAYAAN PE DALAM NEGERI DALAM PEMBIAYAAN DEFISIT ANGGARAN SELALU LEBIH AN TINGGI DARI PEMBIAYAAN LUAR NEGERI. BAHKAN PADA TIGA TAHUN D TERAKHIR TERCATAT NEGATIF PADA PEMBIAYAAN LUAR NEGERI. HAL INI PEMBAYARAN CICILAN POKOK AR DARI AN TERJADI MENGINGAT BAHWA PENARIKAN PINJAMAN BARU LEBIH KECIL YANG MENUNJUKKAN KOMITMEN AN G G PEMERINTAH UNTUK TERUS MENGURANGI BEBAN PINJAMAN LUAR NEGERI IS A KITA. AL PEMBIAYAAN PERBANKAN AN PEMBIAYAAN PERBANKAN DALAM NEGERI BERASAL DARI PENGGUNAAN BI R O SEBAGIAN SALDO REKENING PEMERINAH DI SEKTOR PERBANKAN SEPERTI REKENING DANA INVESTASI, ANGGARAN UTANG PEMBANGUNAN LUAR NEGERI. REKENING PENJAMINAN, DANA CADANGAN (CAP) SERTA TERDAPAT DANA SEJUMLAH EKS DANA MORATORIUM POKOK PEMERINTAH YANG DISIMPAN DI BERBAGAI ACCOUNT YANG JARANG DILAPORKAN KEPADA DPR DAN MASYARAKAT. BESARNYA SALDO REKENING PEMERINTAH PER 31 AGUSTUS 2005 ADALAH SEBESAR RP 65.143,47 MILIAR. SAYANGNYA, TIDAK ADA PERATURAN YANG MENGATUR MENGENAI PENGGUNAAN DAN 5 PERTANGUNGJAWABAN DANA TERSEBUT PADAHAL JUMLAHNYA SANGAT BESAR. AKUMULASI DANA-DANA TERSEBUT PERLU DIMANFAATKAN UNTUK MEMPERBAIKI KONDISI CASH FLOW DAN MEMENUHI KEBUTUHAN JANGKA PENDEK SERTA MENGGERAKKAN RODA PEREKONOMIAN BUKAN HANYA SEKEKDAR MENUTUP DEFISIT APBN. R I PEMBIAYAAN NON PERBANKAN BUMN (2) DIHARAPKAN MAMPU (1) MAMPU MENINGKATKAN MENERAPKAN PRINSIP-PRINSIP GOOD TJ KINERJA BUMN D PRIVATISASI EN DENGAN PR PRIVATISASI BUMN PASAR INTERNASIONAL (4) TERJADINYA TRANSFER ILMU – KE SE GOVERNANCE DALAM PENGELOLAAN BUMN (3) MAMPU MENINGKATKAN AKSES BN PENGETAHUAN DAN TEKNOLOGI SERTA PERUBAHAN BUDAYA KERJA DAN (6) KS AN AA N AP MENUTUP DEFISIT APBN. DILIHAT DARI MANFAATNYA, JELAS PRIVATISASI AKAN MEMBAWA DAMPAK POSITIF BAGI PERUSAHAAN. NAMUN, MELAKUKAN PRIVATISASI DENGAN TUJUAN MENUTUP DEFISIT ANGGARAN BUKANLAH HAL YANG BIJAK. LA DALAM PRAKTEKNYA PROGRAM PENJUALAN ASSET-ASET NEGARA TERSEBUT PE DILAKUKAN DENGAN HARGA SANGAT MURAH (UNDER VALUED) SEHINGGA AN HANYA MAMPU MENUTUP SEBAGIAN KECIL DARI DEFISIT APBN. APALAGI D JIKA DILAKUKAN TERHADAP BUMN-BUMN YANG STRATEGIS BAGI BANGSA. PEMERINTAH PROFIT DAN MENJADI AR HANYA ADALAH AN ALASAN BUMN TERSEBUT BEBAN BAGI TIDAK NEGARA MENGHASILKAN SEHINGGA PERLU AN G G DIPRIVATISASI. PADAHAL, PENILAIAN KINERJA PERUSAHAAN BUKANLAH DARI SEKTOR KEUANGAN SAJA, TETAPI ADA ASPEK LAIN YANG HARUS DALAM IS A DINILAI. BISNIS, ASPEK BALANCED PELANGGAN DAN SCORECARD, ASPEK ADA ASPEK PERTUMBUHAN DAN AL INTERNAL PERSPEKTIF BI R O AN PERKEMBANGAN YANG PERLU DIJADIKAN INDIKATOR KINERJA BUMN. PROSES PRIVATISASI BUMN HENDAKNYA DILAKUKAN SECARA CERMAT, DAN BERMANFAAT DENGAN MEMPERHATIKAN TIMING YANG TEPAT DENGAN KRITERIA YANG JELAS BUMN MANA SAJA BOLEH DIPRIVATISASI. DAN SESUNGGUHNYA PROSES PRIVATISASI YANG IDEAL APABILA DIMULAI DARI USULAN MANAJEMEN BUMN BUKAN BERDASARKAN INSTRUKSI DARI PEMERINTAH. PRIVATISASI YANG BERASAL DARI USULAN BUMN BIASANYA LEBIH LANCAR, DAN PEMERINTAH BERTINDAK SEBAGAI FASILITATOR, 6 HANYA TINGAL MENENTUKAN BESARNYA SAHAM YANG AKAN DILEPAS, UNTUK MENUTUP HARI-H NYA SERTA MODUS PRIVATISASINYA. KARENA ITU, PRIVATISASI DENGAN TUJUAN HANYA DEFISIT APBN PERLU DIPERTIMBANGKAN KEMBALI. R I PENJUALAN ASET PROGRAM RESTRUKTURISASI RESTRUKTURISASI CENDERUNG MENGALAMI PENURUNAN D PROGRAM EN ASET PR SEMENTARA ITU PEMBIAYAAN YANG BERSUMBER DARI HASIL PENJUALAN TJ SETIAP TAHUNNYA. HAL INI DISEBABKAN ANTARA LAIN OLEH SEMAKIN DEMIKIAN PEMBIAYAAN DEFISIT MELALUI PENJUALAN TUMPUAN DALAM BN PROGRAM RESTRUKTURISASI TIDAK DAPAT DIJADIKAN ASET – DENGAN SE BERKURANGNYA JUMLAH DAN NILAI ASET YANG DIKELOLA OLEH PT PPA. KS AN AA N AP JANGKA PANJANG. PENERBITAN SURAT UTANG NEGARA / OBLIGASI PEMBIAYAAN YANG BERASAL DARI PENERIMAAN PENERBITAN OBLIGASI SELALU CENDERUNG MENGALAMI KENAIKAN DALAM TIGA TAHUN TERAKHIR. OBLIGASI MENJADI BAGIAN PENTING PE DEMIKIAN, LA RATA-RATA KENAIKAN PENERIMAAN ADALAH SEBESAR 143,3%. DENGAN DALAM PEMBIAYAAN AN DEFISIT APBN. YANG MENJADI PERTANYAAN, SEJAUH MANA EFEKTIFITAS KEPADA AN G BERPENGARUH TUJUAN AR DARI DAN MANFAAT SEKTOR G DILIHAT AN D PEMBIAYAAN DEFISIT MELALUI PENERBITAN SUN? PENERBITAN KEUANGAN SUN, DARIPADA SUN LEBIH SEKTOR RILL. PENERBITAN SUN DILAKUKAN DALAM RANGKA MEMBAYAR HUTANG POKOK BUNGA IS A DAN DARI LUAR HASIL NEGERI PENERBITAN YANG SUN TELAH TIDAK JATUH TEMPO. DIGUNAKAN UNTUK AL PENERIMAAN PINJAMAN AN INVESTASI SEKTOR RIIL. PASAL 4 UU NO 24 TAHUN 2002 TENTANG BI R O SURAT UTANG NEGARA MEMBATASI TUJUAN PENERBITAN SUN. SEHINGGA PEMERINTAH INVESTASI TIDAK PADA DAPAT MENERBITKAN SEKTOR RIL YANG SUN UNTUK PRODUKTIF. MEMBIAYAI AKIBATNYA, PENERBITAN SUN TIDAK BERPENGARUH BANYAK PADA PERBAIKAN KONDISI PEREKONOMIAN TIDAK DAPAT MEMBERIKAN STIMULUS FISKAL. JIKA SAJA PEMERINTAH OBLIGASI DAPAT UNTUK LEBIH MENGOPTIMALKAN MENDORONG KEGIATAN PENGGUNAAN EKONOMI MAKA DANA DARI PEMANFAATAN 7 OBLIGASI DALAM KEBIJAKSANAAN EKONOMI AKAN DAPAT LEBIH LUAS LAGI. SUN MERUPAKAN (BEBAS) SATU-SATUNYA RESIKO GAGAL INSTRUMEN PEMBAYARAN INVESTASI BUNGA DAN YANG HAMPIR POKOKNYA KARENA UNTUK SEBANYAK SETIAP 72,45% KELOMPOK DIKUASAI OLEH INVESTOR BANK, KECUALI PR REKSADANA. SUN PERUSAHAAN D INVESTASI SE TJ ASURANSI 8,01% SEDANGKAN PIHAK ASING MENGUASAI 6,57%. EN PORSI R KEPEMILIKAN SUN PER AKHIR TAHUN 2005 MENUNJUKKAN PENINGKATAN I DIJAMIN OLEH UNDANG-UNDANG SEHINGGA MENARIK MINAT INVESTOR. KESINAMBUNGAN BESAR BERPOTENSI FISKAL : NILAI MEMBAHAYAKAN UTANG BN RESIKO NEGARA KESINAMBUNGAN YANG ANGGARAN AP - – KELEMAHAN SUN DALAM PEMBIAYAAN DEFISIT APBN: KS AN AA N PEMERINTAH SEBAB PEMBAYARAN BUNGA DAN POKOK SUN DIBEBANKAN PADA APBN. - RESIKO NILA TUKAR. PENURUNAN NILAI TUKAR RUPIAH TERHADAP MATA UANG ASING DAPAT MENGAKIBATKAN TAMBAHAN BEBAN PIHAK ASING PE LA PEMBAYARAN POKOK DAN BUNGA. APALAHI PORSI KEPEMILIKAN SUN MAKIN MENINGKAT. PEMERINTAH TIDAK MEMILIKI AN KEBIJAKAN MEMBATASAI KEPEMIKILKAN ASING ATAS SUN SEBAGAI AN D AKIBAT REZIM DEVISA BEBAA YANG DIANUT PEMERINTAH. - MERUPAKAN G NEGARA AR RESIKO PERUBAHAN TINGKAT BUNGA. SEBAGIAN DARI TOTAL UTANG AN G MENGAKIBATKAN UTANG DENGAN KENAIKAN NILAI BUNGA MENGAMBANG KEWAJIBAN YANG PEMBAYARAN PEMERINTAH. - IS A RESIKO OPERASIONAL . RESIKO KEGAGALAN TERJADI JIKA AL PENGELOLAAN SUN TIDAK DILAKUKAN DENGAN BAIK BAIK DARI SISI AN SDMNYA MAUPUN DARI SISI KELEMBAGAANNYA. BI R O - RESIKO POLITIS. INI TERJADI JIKA PEMERINTAH ‘NGEMPLANG” KARENA KETIDAKMAMPUAN PEMERINTAH UNTUK MEMBAYAR UTANGNYA. PENYERTAAN MODAL NEGARA DALAM TAHUN MENCAPAI DARI 2006, RP3.250 ALOKASI PMN PENYERTAAN MILIAR YANG ATAU MODAL RP2.900,0 DIANGGARKAN NEGARA MILIAR DALAM APBN DIPERKIRAKAN LEBIH 2006 TINGGI SEBESAR RP350,0 MILIAR. HAL TERSEBUT DISEBABKAN ADANYA KEBIJAKAN UNTUK 8 MENYELAMATKAN BUMN YANG BERMASALAH SERTA PEMBERIAN DUKUNGAN BAGI PERCEPATAN PEMBANGUNAN INFRASTRUKTUR DALAM RANGKA PUBLIC PRIVATE PARTNERSHIP. PEMBIAYAAN DENGAN PENYERTAAN MODAL NEGARA DALAM JANGKA PENDEK KAS PEMERINTAH NAMUN DALAM JANGKA PANJANG PEMERINTAH AKAN MENERIMA IMBAL HASIL DALAM BENTUK DEVIDEN YANG EN D PR BERARTI PENINGKATAN PENERIMAAN. I MENURANGI R MEMANG SEKALIPUN YANG DIBIAYAI DIUSULKAN OLEH PIHAK OLEH LEMBAGA DAN OLEH PINJAMAN INDONESIA, NEGARA DONOR DARI CGI NAMUN DISELEKSI DENGAN DISESUAIKAN BN KETAT PROYEK SE DAN – PROGRAM TJ PEMBIAYAAN LUAR NEGERI AP KEPENTINGAN MEREKA DI INDONESIA. ADA YANG KEPENTINGANNYA DALAM PERTANIAN, BEGITU KEHUTANAN, BERAGAM, KS AN AA N BIDANG INFRASTRUKTUR, PENDIDIKAN, KESEHATAN, LINGKUNGAN HIDUP, DAN LAIN-LAIN. SEHINGGA SERINGKALI PROGRAM DAN SANGAT PROYEKNYA SULIT UNTUK LA MENSINERGIKAN SATU DENGAN YANG LAIN. PE PROSES ADMINISTRASINYA JUGA SANGAT RUMIT, SEHINGGA PERHATIAN PIHAK UNTUK KREDITOR AN NEGERI. HANYA D PERHATIANNYA AN LEMBAGA PEMERINTAH YANG MENANGANINYA BANYAK TERSITA WAKTU DAN MENGADMINISTRASIKAN JUGA MENETAPKAN PINJAMAN PERSYARATAN LUAR KETAT, AR SEPERTI KONSULTAN DAN BARANG YANG DIPERGUNAKAN HARUS BERASAL AN G G DARI NEGARA KREDITOR ATAU PIHAK LAIN YANG DISETUJUI. IS A PIHAK INDONESIA JUGA HARUS MENYEDIAKAN DANA PENDAMPING RUPIAH. AL HARUS TERSEDIANYA DANA PENDAMPING RUPIAH DAN ADMINISTRASI YANG AN RUMIT DARI PINJAMAN LUAR NEGERI SERING KALI MENJADI PENYEBAB BI R O RENDAHNYA DAYA SERAP PINJAMAN LUAR NEGERI. PADAHAL, SEKALIPUN PINJAMAN YANG TELAH DISETUJUI TIDAK DIPAKAI, PIHAK INDONESIA TETAP HARUS MEMBAYAR COMMITMENT FEE. TAMBAHAN MERUPAKAN BAHWA LAGI, EFEKTIVITAS PERMASALAHAN KEBOCORAN PENGGUNAAN SERIUS. PENGGUNAAN PINJAMAN BAPPENAS PINJAMAN LUAR SENDIRI LUAR NEGERI NEGERI MENYATAKAN MENCAPAI SEKITAR 20 PERSEN. KEBOCORAN INI BERARTI PINJAMAN LUAR NEGERI 9 TIDAK DIPERGUNAKAN INDONESIA HARUS SEBAGAIMANA MEMBAYARNYA MESTINYA, DALAM MATA PADAHAL UANG KUAT, PIHAK SEPERTI DOLAR, DM, DAN YEN, DITAMBAH DENGAN BUNGANYA. SEKALIPUN KITA MENERIMA PINJAMAN LUAR NEGERI, NAMUN PEMBAYARAN R TERIMA. DENGAN MENURUNNYA MODAL SWASTA YANG MASUK KE DALAM I POKOK DAN BUNGA LEBIH TINGGI DARIPADA JUMLAH UTANG YANG KITA KE LUAR NEGERI MEMBUAT NERACA PEMBAYARAN KITA D NETO EN MODAL PR NEGERI, BAIK DALAM BENTUK PMA MAUPUN PORTOFOLIO, MAKA ALIRAN TJ MENJADI RELATIF LABIL. PINJAMAN LUAR NEGERI JUGA TIDAK DENGAN SE SENDIRINYA DIIKUTI OLEH MASUKNYA PMA, KARENA INVESTOR ASING BN – MASIH MEMANDANG TINGGINYA KETIDAKPASTIAN DI INDONESIA. AP UPAYA SERIUS UNTUK MENGURANGI KETERGANTUNGAN TERHADAP PINJAMAN KS AN AA N LUAR NEGERI TIDAK DILAKUKAN KARENA ALASAN KITA BELUM MEMPUNYAI SUMBER DANA LAINNYA YANG LEBIH MURAH UNTUK MEMBIAYAI ANGGARAN PEMBANGUNAN. NAMUN, JIKA KITA PERTIMBANGKAN BAHWA ALIRAN MODAL NETO TERJADI KE LUAR INDONESIA DARI UTANG LUAR NEGERI INI, DAYA SERAP, RELATIF LA RENDAHNYA TINGGINYA KEBOCORAN DALAM NEGERI DAN PMA, MAKA AN LUAR PE PENGGUNAANNYA, DAN TIDAK ADA KORELASI POSITIF ANTARA PINJAMAN KETERGANTUNGAN TERHADAP PINJAMAN D LUAR NEGERI INI HARUS DIKURANGI. PENGURANGAN KETERGANTUNGAN PINJAMAN LUAR NEGERI AN PADA HARUS DILAKUKAN BERSAMAAN DENGAN AR PENGURANGAN PENGELUARAN RUTIN UNTUK MEMBAYAR CICILAN DAN BUNGA AN G G UTANG LUAR NEGERI. IS A KEKHAWATIRAN BAHWA JIKA KITA MENGURANGI PINJAMAN LUAR NEGERI AL AKAN MENYEBABKAN TIDAK CUKUPNYA ANGGARAN PEMBANGUNAN ADALAH AN BERLEBIHAN. LANGKAH YANG HARUS DILAKUKAN ADALAH MENYELEKSI BI R O SEKETAT MUNGKIN PROGRAM DAN PROYEK YANG AKAN DIBIAYAI OLEH PINJAMAN LUAR NEGERI YANG KITA BUAT SEMAKIN KECIL. DENGAN DEMIKIAN, MAKA DAYA SERAP MENJADI LEBIH BAIK DAN KEBOCORAN AKAN DAPAT DIKURANGI SECARA DRASTIS. KARENA, PINJAMAN LUAR NEGERI RELATIF KECIL MAKA COMMITMENT FEE JUGA DAPAT DITEKAN. HANYA PROGRAM DAN PROYEK YANG PENTING SAJA YANG PERLU KITA BIAYAI DENGAN PINJAMAN LUAR NEGERI, SEPERTI 10 PEMBANGUNAN KEMISKINAN INFRASTRUKTUR. SEBAIKNYA KITA SEDANGKAN BIAYAI PROGRAM DARI SUMBER PENGHAPUSAN DALAM NEGERI. JIKA PIHAK LUAR NEGERI INGIN BERPARTISIPASI DALAM PROGRAM INI SEMESTINYA DALAM BENTUK HIBAH BUKAN UTANG. PENGELUARAN, UPAYA UNTUK MENEKAN JUMLAH PEMBAYARAN CICILAN DAN BUNGA UTANG LUAR NEGERI HARUS DILAKUKAN. JIKA KITA UTANG LUAR MEMPERBESAR DIFOKUSKAN NEGERI. PROGRAM DALAM PADA LANGKAH PERTUKARAN JUMLAH KECIL, RESTRUKTURISASI YANG HARUS UTANG DILAKUKAN DENGAN PROGRAM SE ADALAH DAPAT MENINJAM PR PERHATIAN KALAUPUN D MAKA PEMBAYARAN MEMINJAM, EN LAGI TJ TIDAK I SISI R DI – PEMBANGUNAN (DEBT SWAP). LANGKAH INI HARUS KITA LAKUKAN TIDAK USULKAN UNTUK DIKONVERSI MENJADI KEGIATAN PEMBANGUNAN AP KITA BN SAJA DENGAN PENDEKATAN TEKNIS, TETAPI JUGA GEOPOLITIS. UTANG KS AN AA N TERMASUK PENGENTASAN KEMISKINAN, DAN KONSERVASI LINGKUNGAN. ALTERNATIF PEMBIAYAAN DEFISIT GUNA MENUTUP DEFISIT PEMERINTAH HAL-HAL NEGOSIASI DENGAN KREDITUR UTAMA PADA LEVEL STRATEGIS DAN PE - MELAKUKAN LA BERIKUT : DAPAT D OPIMALISASAI PENERIMAAN DARI SUMBER DAYA ALAM MINYAK BUMI AN - AN PEMANFAATAN KOMITMEN DUKUNGAN FINANSIAL NEGARA SAHABAT. PENINGKATAN PENERIMAAN SEKTORAL AL IS A AN G G - AR DAN GAS BI R O AN KESIMPULAN DAN REKOMENDASI ANGGARAN YANG 1999/2000, DITERAPKAN WALAUPUN PEMERINTAH DIANGGAP SEJAK SEBAGAI TAHUN 1969/1970- ANGGARAN BERIMBANG BERDASARKAN KONSEP T-ACCOUNT, NAMUN PADA KENYATAANNYA MENGACU PADA ANGGARAN DEFISIT MENGINGAT BAHWA PINJAMAN LUAR NEGERI DIANGGAP SEBAGAI PENERIMAAN LUAR NEGERI. BERDASARKAN STANDAR GFS, PINJAMAN LUAR NEGERI DIKATEGORIKAN KEDALAM KOMPONEN PEMBIAYAAN ANGGARAN. 11 PERKEMBANGAN DEFISIT ANGGARAN YANG DILIHAT DARI PERKEMBANGAN RASIO DEFISIT TERHADAP GDP MEMPERLIHATKAN TREN YANG MENURUN, HAL INI BUKAN BERARTI MENGGAMBARKAN BAHWA UPAYA YANG TELAH DITEMPUH OLEH PEMERINTAH DALAM MENCAPAI FISCAL SUSTAINABILITY TELAH BERHASIL MENGINGAT MASIH TINGGINYA ANGKA KEMISKINAN DAN R KHUSUSNYA MELALUI PENERBITAN PR NEGERI SURAT D DALAM EN PEMBIAYAAN I PENGANGGURAN. TJ UTANG NEGARA SEMAKIN MENUNJUKKAN PERANANNYA DALAM PEMBIAYAAN MENGGANTUNGKAN DIRI PADA PINJAMAN LUAR NEGERI. NAMUN – TIDAK SE DEFISIT APBN. HAL INI MENUNJUKKAN KOMITMEN PEMERINTAH UNTUK BN JANGAN SAMPAI PENERBITAN SUN TERSEBUT DIJADIKAN TUMPUAN UTAMA AP OLEH PEMERINTAH MENGINGAT IMPLIKASINYA LEBIH BANYAK KE SEKTOR KS AN AA N KEUANGAN DARIPADA SEKTIR RILL. PEMERINTAH HARUS LEBIH KREATIF MENCIPTAKAN PEMBIAYAAN DALAM MENUTUP DEFISIT, JANGAN SAMPAI TUJUAN JANGKA PENDEK (MENUTUP DEFISIT) MENGORBANKAN BI R O AN AL IS A AN G G AR AN D AN PE LA KEPENTINGAN JANGKA PANJANG YAITU TERCIPTANYA STIMULUS FISKAL. 12 LAMPIRAN LAMPIRAN 1 : REALISASI ANGGARAN PENDAPATAN DAN BELANJA NEGARA LAMPIRAN 2 : KOMPOSISI PEMBIAYAAN DALAM DAN LUAR NEGERI LAMPIRAN 3 : HASIL PRIVATISASI BUMN TAHUN 1991 – 2004 PR R I LAMPIRAN 4 : KOMPOSISI KEPEMILIKAN OBLIGASI NEGARA EN DEPARTEMEN KEUANGAN, 2006, NOTA KEUANGAN DAN RUU TENTANG TJ - D REFERENSI SE PERUBAHAN ATAS UU NOMOR 13 TAHUN 2005 TENTANG APBN TAHUN DEPARTEMEN KEUANGAN, 2005, RUU TENTANG PERTANGGUNGJAWABAN BN - – ANGGARAN 2006, JAKARTA. AP ATAS PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA - DEPARTEMEN KEUANGAN, KS AN AA N TAHUN ANGGARAN 2004, JAKARTA 2006, LAPORAN PERTANGGUNGJAWABAN PENGELOLAAN SURAT UTANG NEGARA TAHUN 2005, JAKARTA BADAN PUSAT STATISTIK, INDIKATOR PENTING PE INDONESIA, JUNI 2005 ARTIKEL BI R O AN AL IS A AN G G AR AN D AN - BEBERAPA LA - 13 14 BI R O IS A AL AN AN AR G AN G AN D KS AN AA N LA PE BN AP – EN TJ SE PR D I R I R PR D EN TJ SE – BN AP KS AN AA N LA BI R O AN AL IS A AN G G AR AN D AN PE This document was created with Win2PDF available at http://www.win2pdf.com. The unregistered version of Win2PDF is for evaluation or non-commercial use only. This page will not be added after purchasing Win2PDF.