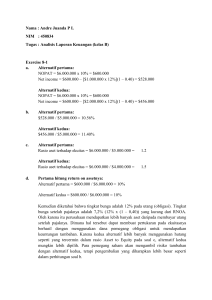

Chapter 8 Compile

advertisement

Kelompok 8: 1. Yunus Y. Biu (01220080025) 2. Novialina (01220080029) 3. Narita Pravitasari (01220080068) CHAPTER 8 PENGEMBALIAN ATAS INVESTASI MODAL DAN ANALISIS PROFITABILITAS PENTINGNYA PENGEMBALIAN ATAS INVESTASI MODAL Kinerja perusahaan dapat dianalisis dengan berbagai cara. Pertumbuhan pendapatan, laba bersih, dan asset merupakan ukuran kinerja yang biasa digunakan. Namun tidak satupun dari ukuran-ukuran ini yang dapat digunakan secara terpisah sebagai ukuran kinerja perusahaan yang komprehensif. Hubungan antara laba dengan investasi modal, yang disebut pengembalian atas investasi modal (return on invested capital – ROIC) atau pengembalian atas investasi (return on investment – ROI) mungkin merupaan ukuran kinerja perusahaan yang dikenal luas. Ukuran ini dapat: - Membandingkan keberhasilan perusahaan atas pengelolaan investasi modal. - Memungkinkan kita menilai pengembalian perusahaan relatif terhadap resiko investasi modal - Membandingkan pengembalian atas investasi modal dengan pengemballian investasi alternative. Pengembalian atas investasi modal digunakan dalam berbagai area dalam analisis, termasuk: 1. Mengukur Efektivitas Manajerial 2. Mengukur Profitabilitas 3. Ukuran untuk Perencanaan dan Pengendalian KOMPONEN PENGEMBALIAN ATAS INVESTASI MODAL Pengembalian atas investasi modal (return on invested capital) dihitung sebagai berikut: Laba Investasi Modal A. Asset Operasi Bersih Banyak analis memisahkan neraca dan laporan laba rugi menjadi komponen operasi dan non operasi dan menghitung pengembalian asset operasi bersih (return on net operating assets – RNOA ) sebagai ringkasan ukuran kinerja. Aktivitas operasi merupakan aktivitas inti perusahaan. Aktivitas ini meliputi seluruh aktivitas yang dibutuhkan untuk membawa produk atau jasa perusahaan ke pasar, serta melayani kebutuhan para pelanggan. Dalam laporan laba rugi, aktivitas operasi biasanya meliputi penjualan, harga pokok penjualan, dan beban penjualan umum serta administrasi. Di neraca aktivitas operasi diwakili oleh asset dan kewajiban yang berhubungan dengan akun-akun laporan laba rugi di atas, seperti piutang usaha, persediaan, asset tetap, utang usaha dan beban yang masih harus dibayar. Lebih spesifik lagi. RNOA = Laba operasi bersih setelah pajak (Net operating profit after tax - NOPAT) Rata-rata aset operasi bersih (Net operating assets - NOA) B. Modal Ekuitas Biasa Pengembalian ekuitas biasa (return on common equity – ROCE) dinyatakan sebagai laba bersih dikurangi deviden saham preferen dibagi rata-rata ekuitas biasa. Equitas biasa dapat juga dinyatakan sebagai total asset dikurangi utang dan saham preferen. C. Menghitung Investasi Modal Suatu Periode Investasi modal untuk suatu periode umumnya dihitung menggunakan rata-rata modal yang tersedia bagi perusahaan selama periode tersebut. Metode yang paling umum digunakan adalah menambah saldo awal dan akhir tahun investasi modal lalu dibagi dua. Metode yang lebih akurat adalah dengan merata-ratakan jumlah interim – misalnya, menambahkan jumlah investasi modal tiap akhir kuartal dan membaginya dengan empat. Penyesuaian atas Investasi Modal dan Laba Analisis pengembalian atas investasi modal menggunakan angka laporan keuangan sebagai titik awal. Beberapa angka yang tidak dilaporkan di dalam laporan keuangan juga perlu diperhitungkan. Beberapa penyesuaian seperti yang berhubungan dengan persediaan, mempengaruhi pembilang maupun penyebut pengembalian investasi modal, sehingga mengurangi pengaruhnya. Menghitung Pengembalian Investasi Modal A. Pengembalian atas Aset Operasi Bersih RNOA = Laba operasi bersih setelah pajak (Net operating profit after tax - NOPAT) Rata-rata aset operasi bersih (Average net operating assets - NOA) Aset dan kewajiban operasi adalah pos yang dibutuhkan untuk menjalankan usaha perusahaan, dan meliputi kas, piutang usaha, persediaan, beban dibayar dimuka, asset pajak tangguhan, asset tetap, dan investasi jangka panjang yang terkait dengan akuisisi strategis. Kewajiban operasi bersih adalah utang usaha dan beban yang masih harus dibayar serta kewajiban operasi jangka panjang dan kewajiban pajak tangguhan. Aset non operasi meliputi investasi dalam efek yang dapat diperdagangkan investasi non strategis, dan investasi dalam operasi yang dihentikan sebelum di jual. NFO = Kewajiban non operasi – asset non operasi B. Pengembalian atas Equitas Pemegang Saham Biasa Pengembalian atas ekuitas biasa dihitung sebagai berikut: Laba bersih - Deviden saham preferen Rata-rata ekuitas pemegang saham biasa ROCE terdiri dari dua komponen, yaitu pengembalian operasi dan pengembalian non operasi. B. MENGANALISA PENGEMBALIAN ATAS ASET OPERASI BERSIH Pengembalian investasi modal berguna dalam evaluasi manajemen, analisis profitabilitas, serta perencanaan dan pengendalian. Penggunaan pengembalian atas investasi modal untuk tugas-tugas di atas menuntut pemahaman menyeluruh atas pengukuran pengembalian ini. Ini karena pengukuran pengembalian mengandung komponen yang berpotensi untuk menyumbangkan pemahaman atas kinerja perusahaan. Bagian ini akan membahas pengembalian tersebut ketika investasi modal dilihat dari sudut pandang operasi, biasanya disebut sebagai pengembalian atas asset operasi bersih (RNOA). Pemisahan Pengembalian atas Aset Operasi Bersih Kita dapat memisahkan pengembalian ini menjadi komponen yang bermakna secara relative terhadap penjualan. Pemisahan pengembalian atas asset operasi bersih adalah : RNOA = margin laba operasi bersih x Perputaran asset operasi bersih Margin NOPAT dan perputaran NOA merupakan pengukuran yang bermanfaat dan menuntut analisis mendapatkan pemahaman atas profitabilitas suatu perusahaan. Figure 8.3 Pemisahan Pengembalian atas Aset Operasi Bersih Tingkat analisis yang pertama berfokus pada interaksi antara margin NOPAT dengan perputaran NOA. Tingkat analisis yang kedua menyoroti faktor-faktor penting lain yang menentukan margin laba dan asset. Dampak Leverage Operasi Dampak kewajiban operasi terlihat dalam alternative persamaan RNOA berikut ini : (1+OLLEV) Dimana OA adalah asset operasi kotor dan OLLEV (kewajiban rata-rata/Rata-rata NOA) adalah rasio leverage kewajiban operasi. Karena OLLEV memiliki nilai positif, kenaikan OLLEV akan meningkatkan RNOA. Hubungan antara Margin Laba dan Perputaran Aset Hubungan antar margin NOPAT dan perputaran NOA diilustrasikan pada Figure 8.4 Margin laba merupakan fungsi dari penjualan (harga jualxunit terjual) dan beban operasi. Perputaran juga merupakan fungsi dari penjualan (penjualan/asset). Akibatnya, meningkatkan margin laba dengan menaikkan harga jual akan berdampak pada unit terjual. Pengurangan beban operasi yang berkaitan dengan pemasaran sebagai usaha meningkatkan profitabilitas juga biasanya berdampak pada permintaan untuk meningkatkan profitabilitas juga biasanya akan berdampak pada permintaan atas produk. Harga jual, pemasaran, litbang, produksi, dan sejumlah area usaha lain harus dikelola secara efektif untuk memaksimalkan RNOA. Pemisahan Margin Laba Margin Laba operasi (OPM) didefenisikan sebagai : Margin laba operasi merupakan fungsi dari harga jual per unit produk produk atau jasa dibandingkan dengan biaya per unit yang dikeluarkan untuk membawa produk atau jasa tersebut ke pasar dan memenuhi kebutuhan pelanggan setelah penjualan. Untuk tujuan analisis, margin laba sebelum pajak dapat dipisahkan menjadi beberapa komponen : PM sebelum pajak = PM penjualan sebelum pajak + PM sebelum pajak lainnya. PM penjualan sebelum pajak = (margin kotor÷penjualan) – (beban penjualan÷penjualan) – (beban administrasi÷penjualan) – (litbang÷penjualan). PM sebelum pajak lainnya = (laba ekuitas÷penjualan) Beberapa hal penting dalam analisa profitabilitas : 1. Laba Kotor (Gross Profit) Laba Kotor diukur dari pendapatan dikurangi harga pokok penjualan, dan sering dilaporkan dalam bentuk persentase yang dihitung dari laba kotor dibagi dengan penjualan. Laba kotor harus cukup besar untuk mendanai pengeuaran bersifat diskresi penting yang berorientasi pada masa depan seperti penelitian dan pengembangan, pemasaran, serta iklan. Analisa terhadap perubahan penjualan dan harga pokok penjualan akan berguna dalam mengidentifikasi pendorong utama laba kotor. Perubahan laba kotor sendiri sering kali terjadi akibat salah satu atau kombinasi dari perubahan berikut : a. Kenaikan (penurunan) volume penjualan b. Kenaikan (penurunan) harga jual unit c. Kenaikan (penurunan) biaya per unit 2. Beban Penjualan (Selling expenses) Pentingnya hubungan antara beban penjualana dan pendapatan bervariasi untuk tiap industry dan perusahaan. Di beberapa perusahaan tertentu, beban penjualan terutama komisi yang sangat bersifat variable, sementara di perusahaan lain sebagian besar bersifat tetap. Ketika beban penjualan sebagai persentase dari pendapatan menunjukkan adanya kenaikan, yang perlu menjadi perhatian adalah kenaikan beban penjualan yang menghasilkan kenaikan pendapatan. Beberapa beban promosi penjualan tertentu khususnya periklanan, menghasilkan manfaat sekarang dan masa depan. Mengukur manfaat masa depan yang diberikan oleh beban ini memang cukup sulit. Selain memengaruih penjualan masa depan, pengeluaran ini juga memberikan pandangan tentang kecenderungan manajemen untuk mengelolah laba yang dilaporkan. 3. Beban Umum dan Administrasi (General and Administrative Expenses) Sebagian besar beban umum dan administrasi bersifat tetap, kebanyakan karena beban ini meliputi pos-pos seperti gaji dan sewa. Pemisahan Perputaran Aset Ukuran standar perputaran asset untuk menentukan pengembalian atas asset adalah : Perubahan komponen pada tingkat perputaran setiap asset dapat berguna dalam analisis suatu perusahaan. Bagian berikut akan membahas perputaran asset untuk komponen akun asset dan akun kewajiban. Ukuran utilitas asset yang paling relevan adalah penjualan karena penjualan pada dasarnya adalah laba. Umumnya tingkat perputaran mencerminkan produktivitas relative tiap asset, atau tingkat volume penjualan yang kita peroleh dari setiap nilai yang diinvestasikan dalam satu asset tertentu. Namun bukan berarti tingkat perputaran asset yang lebih tinggi lebih baik daripada yang rendah. Memang kita dapat meningkatkan tingkat perputaran dengan menurunkan investasi dalam asset tetapi hal tersebut bisa saja menjadi kontraproduktif. Contoh ; Kita membutuhkan tingkat persediaan tertentu untuk mendukung tingkat penjualan saat ini. Jika tingkat ini mengalami penurunan, kita menghadapi resiko kehabisan barang dan kehilangan penjualan. Jadi, investasi dalam asset harus dioptimalkan dan tidak selalu harus diminimalkan. Perputaran Piutang Usaha Tingkat perputaran piutang usaha didefenisikan sebagai berikut : Piutang merupakan asset yang harus didanai oleh biaya modal. Selain itu piutang memiliki resiko penagihan dan membutuhkan overhead tambahan dalam bentuk bagian kredit dan penagihan. Dari sudut pandang ini, mengurangi tingkat piutang akan mengurangi biaya tersebut. Akan tetapi, jika kita mengurangi terlalu banyak melalui kebijakan kredit yang terlalu ketat dampaknya akan merugikan penjualan. Oleh karena itu piutang harus bisa dikelolah secara efektif. Pandangan alternative dari perputaran piutang usaha adalah periode penagihan rata-rata yang dihitung dari : Periode Penagihan piutang = Ukuran ini mencerminkan lamanya piutang usaha belum tertagih secara rata-rata. Perputaran Persediaan Tingkat perputaran persediaan dapat dihitung sebagai berikut : Rasio ini menggunakan HPP sebagai ukuran volume penjualan karena penyebutnya, persediaan dilaporkan berdasarkan harga perolehan bukan harga pasar. Penurunan rasio perputaran persediaan sering kali mengindikasikan bahwa produk perusahaan tidak kompetitif, mungkin karena ketinggalan zaman atau teknologi. Perusahaan menginginkan persediaan dalam jumlah mencukupi untuk memenuhi tuntutan pelanggan tanpa kehabisan persediaan dan tidak lebih pula. Seperti periode penagihan rata-rata, pandangan alternative tingkat perputaran persediaan adalah : Rata-rata jumlah hari dalam persediaan = Persediaan ÷ Rata-rata hari harga pokok penjualan Rata-rata jumlah hari dalam persediaan memberikan indikasi tentang rentang waktu persediaan tersedia untuk dijual. Untuk mencapai jumlah hari rata-rata dalam persediaan sesedikit mungkin, kita dapat meminimalkan bahan baku melalui teknik manajemen produksi, seperti pengiriman just-in-time, atau pengurangan persediaan dalam proses melalui penggunaan proses produksi secara efisien yang menghilangkan bottleneck. Selain itu, perusahaan ingin meminimalkan persediaan barang jadi dengan sebisa mungkin melakukan produksi berdasarkan pesanan bukan perkiraan permintaan. Alat manajemen ini akan meningkatkan perputaran persediaan dan mengurangi jumlah rata-rata dalam persediaan. Perputaran Aset Operasi jangka Panjang Perputaran asset operasi jangka panjang dihitung sebagai berikut : Industri padar modal seperti perusahaan manufaktur membutuhkan investasi besar dalam asset jangka panjang. Oleh karena itu, perusahaan ini memiliki perputaran asset operasi jangka panjang yang lebih rendah dibandingkan perusahaan yang tidak padat modal seperti perusahaan jasa. Tingkat perputaran asset operasi jangka panjang dapat ditingkatkan dengan meningkatkan pembilang melalui kenaikan produksi (penjualan) atau dengan mengurangi penyebut. Perputaran Utang Usaha Aset operasi lancar seperti persediaan sebagian besar didanai oleh utang usaha. Utang ini biasanya mewakili pendanaan bebas bunga sehingga lebih murah daripada menggunakan uang yang dipinjam untuk mendanai pembelian persediaan atau produksi. Tingkat perputaran utang usaha dihitung sebagai berikut : Karena dirasa lebih murah, perusahaan lebih memilih untuk memanfaatkan sumber pendanaan murah ini sebanyak mungkin sehingga memiliki tingkat perputaran utang usaha yang rendah (artinya tingkat utang yang tinggi). Menurunkan tingkat perputaran utang usaha dapat dicapai dengan menunda pembayaran kepada pemasok, di mana penudaan pembayaran ini dapat mengganggu hubungan dengan pemasok jika digunakan secara berlebihan. Oleh karena itu, utang harus dikelola secara cermat. Perputaran Modal Kerja Operasi Bersih Modal Kerja operasi bersih sama dengan asset operasi lancar dikurangi kewajiban operasi lancar. Tingkat perputaran modal kerja operasi dihitung sebagai berikut : Perusahaan umumnya menginginkan tingkat perputaran modal kerja operasi bersih yang lebih tinggi daripada lebih rendah, karena perputaran modal kerja operasi yang lebih tinggi mencerminkan investasi dalam modal kerja yang lebih kecil untuk setiap penjualan. C. ANALISIS PENGEMBALIAN ATAS EKUITAS BIASA Kreditor biasanya menerima pengembalian dalam jumlah tetap atas pendanaannya, begitu pula pemegang saham preferen yang menerima dividen tetap. Namun pemegang saham biasa tidak menerima pengembalian tetap, melainkan memiliki klaim atas laba residu suatu perusahaan hanya setelah seluruh pendanaan lainnya lunas. Oleh karena itu, pengembalian atas ekuitas saham biasa (return on common shareholder’s equity/ROCE) sangat penting artinya bagi pemegang saham biasa. ROCE memegang peranan penting dalam penilaian ekuitas seperti yang digambarkan dalam rumus berikut: Dimana V adalah nilai perusahaan, BV adalah nilai buku ekuitas pemegang saham, k adalah pengembalian yang diharapkan. Jadi, jika ROCE lebih tinggi dari k maka nilainya meningkat sebesar kelebihan dari yang ditunjukkan oleh nilai bukunya. Pemisahan Pengembalian Atas Ekuitas Biasa Dalam praktiknya, penghitungan ROCE memakai saldo rata-rata selama periode yang dianalisis. Seperti pengembalian atas asset operasi bersih, untuk tujuan analisis ROCE dipisah menjadi beberapa komponen. Penghitungan ROCE; ROCE = RNOA + (LEV x Spread) Keterangan: RNOA : pengembalian atas asset operasi bersih LEV (leverage keuangan) : rata-rata NFO/rata-rata ekuitas NFO (kewajiban keuangan bersih) : RNOA - ekuitas Spread : RNOA - NFR NFR (tingkat keuangan bersih) : NFE/ rata-rata NFO (nilainya bisa positif/negatif) NFE (beban keuangan bersih) : beban bunga dikurangi pengembalian investasi untuk asset non-operasi (nilainya bisa positif/negatif) Leverage keuangan akan menaikkan ROE sepanjang spread positif Dengan kata lain, jika perusahaan mendapatkan pengembalian atas asset operasi yang lebih tinggi daripada biaya utang yang mendanai asset tersebut, kelebihan pengembaliannya akan memberikan keuntungan bagi pemegang saham. Pembedaan ROCE menjadi komponen operasi (RNOA) dan non-operasi (LEV x spread) penting karena: Banyaknya perusahaan yang memberikan barang dan jasa sebagai usaha utamanya Aktivitas operasi berdampak jangka panjang dan paling nyata pada nilai perusahaan Meskipun kenaikan ROE dapat diperoleh melalui penggunaan leverage keuangan secara bijaksana, pembayaran utang (pokok dan bunga) adalah kewajiban kontraktual yang harus dipenuhi. Spread merupakan fungsi dari tingkat bunga atas utang dan pengembalian investasi yang dapat dilihat secara terpisah sebagai berikut: NFE/NFO = (tingkat bunga x FL/NFO) – (pengembalian atas asset keuangan x FA/NFO) Dimana FL adalah kewajiban keuangan dan FA adalah asset keuangan. Kebanyakan perusahaan meminjam dengan tingkat bunga tetap sehingga NFE kemungkinan tetap, namun bagian pengembalian investasi kemungkinan berfluktuasi sesuai pergerakan pasar modal. Menghitung Pengembalian Atas Investasi Modal Analisa Laporan Keuangan Campbell Soup Company (halaman 466-468) Yang perlu diperhatikan: 1. Jika ROCE turun, perlu diidentifikasi komponen yang menyebabkannya agar dapat menilai kinerja perusahaan di masa lalu dan masa depan dengan lebih baik. 2. Menilai area dengan potensi perbaikan ROCE tebesar dan kemungkinan perusahaan dapat melakukan strategi itu dengan sukses. 3. Analisis strategi perusahaan dan dan potensi perbaikan tergantung pada kondisi industry dan perekonomian. Menilai Pertumbuhan Ekuitas Biasa Tingkat Pertumbuhan Ekuitas Tingkat pertumbuhan ekuitas biasa dapat dinilai melalui retensi laba yang menekankan pertumbuhan ekuitas tanpa pendanaan eksternal. Dengan asumsi retensi laba dan pembayaran dividen yang konstan dari waktu ke waktu, tingkat pertumbuhan ekuitas = Tingkat Pertumbuhan Ekuitas Yang Dapat Dipertahankan Tingkat pertumbuhan ekuitas yang dapat dipertahankan (sustainable equity growth rate) mengakui bahwa pertumbuhan internal perusahaan tergantung retensi laba dan pengembalian yang diperoleh dari laba yang ditahan. tingkat pertumbuhan ekuitas yang dapat dipertahankan = ROCE x (1-tingkat pembayaran) Untuk mengestimasi tingkat pertumbuhan ekuitas masa depan, sebaiknya merataratakan/mengakui tingkat pertumbuhan yang dapat dipertahankan selama beberapa tahun terakhir. Selain itu, perlu mengakui potensi perubahan retensi laba dan ramalan ROCE