pertemuan 4 - Simponi MDP

advertisement

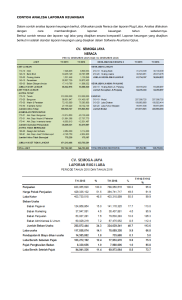

PERTEMUAN 3&4 ANALISIS LAPORAN KEUANGAN ANALISIS LAPORAN KEUANGAN: DENGAN RASIOKEUANGAN Analisis laporan keuangan diawali dengan perhitungan rasio keuangan. Rasio keuangan dirancang untuk mengungkapkan kekuatan/kelemahan relatif suatu perusahaan dibandingkan dengan perusahaan lain pada industri yang sama. Rasio keuangan juga menunjukan posisi keuangan yang membaik/memburuk selama periode tertentu. RASIO LIKUIDITAS Rasio likuiditas menunjukan hubungan antara aktiva lancar dan utang lancar perusahaan. Rasio ini menunjukan kemampuan perusahaan untuk memenuhi kewajiban yang segera harus dipenuhi. Dua jenis rasio likuiditas yang sering digunakan: 1. Rasio lancar (Current rasio) 2. Rasio cepat (Acid test rasio) Aktiva lancar Rasio lancar = Kewajiban lancar Aktiva lancar - Persedian Rasio cepat = Kewajiban lancar RASIO MANAJEMEN AKTIVA Rasio manajemen ak mengelolahan aktiva untuk mengukur keefektivan perusahaan dalam mengelolahan aktivanya. Rasio ini mencakup : 1. Perputaran persedian (Inventory turnover) 2. Hari penjualan belum tertagih(Day Sales Outstading) 3. Perputaran aktiva tetap(Fixed Asset Turnover) 4. Perputaran total aktiva(Total asset Turnover) Penjualan Perputaran Persedian = Persedian Piutang Hari Penjualan blm tertagih = Penjualan/ 360 Penjualan Perputaran aktiva tetap = Aktiva tetap bersih Penjualan Perputaran total aktiva = Total aktiva RASIO MANAJEMEN UTANG Rasio manajemen utang mengungkapkan besarnya perusahaan dibiayai dengan utang dan kemungkinan tidak dapat dipenuhinya utang perusahaan. Rasio manajemen utang mencakup : 1. Rasio Utang (debt rasio) 2. Rasio kelipatan pembayaran bunga(Timesintrest-earned) 3. Rasio cakupan beban tetap (Fixed charge coverage rasio) Total utang Rasio utang = Total aktiva EBIT Rasio kelipatan pembayaran bunga = Beban bunga Rasio cakupan EBITDA = EBITDA Pembayaran sewa Bunga Pemb pokok Pemb sewa RASIO PROFITABILITAS Rasio profitabilitas menunjukan pengaruh gabungan dari kebijakan, manajemen aktiva, manajemen utang terhadap hasil operasi Rasio profitabilitas mencakup : 1. Margin laba atas penjualan (Profit margin on sales) 2. Rasio kemanpuan unt menghasilkan laba (Basic Earning power) 3. Tingkat pengembalian total aktiva( return on total asset) 4. Tingkat pengembalian ekuitas saham biasa (Return on equity) Margin laba atas penjualan = laba bersih Penjualan EBIT Kemampuan untuk menghasilkan laba = Total aktiva Laba bersih Tingkat pengembalian ekuitas = Ekuitas saham biasa RASIO NILAI PASAR Rasio nilai pasar menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham. Rasio ini menunjukan apa yang dipikirkan investor atas kinerja masa lalu dan prospek masa depan perusahaan. Rasio ini terdiri dari : 1. Rasio harga/ laba (Prace/Earning) 2. Rasio Harga/ arus kas (Prace/cash flow) 3. Rasio Nilai pasar/ Nilai buku (market/book) Harga per lembar saham Rasio laba/Earning(P/E)= Laba per lembar saham Harga/arus kas = Harga per lembar saham Arus kas per lembar saham Harga per lembar saham Nilai buku per lembar saham = Nilai buku per lembar saham SISTEM DU PONT Sistem Du Pont dirancang untuk menunjukan bagaimana margin laba atas penjualan dengan rasio perputaran aktiva serta berinteraksi dengan ROE. Manajemen perusahaan bisa memakai sisten DU PONT untuk menganalisis cara-cara untuk memperbaiki kinerja perusahaan. BAGAN DU PONT RASIO KOMPARATIF DAN BENCHMARKING Rasio perbandingan Komparatif yaitu membandingkan rasio sebuah perusahaan dengan rasio dari perusahaa lain dalam industri yang sama Nenchmarking adalah proses membandingkan perusahaan tertentu dengan sekelompok perusahaan (Benchmark)