aporan ekonomi dan keuangan mingguan

advertisement

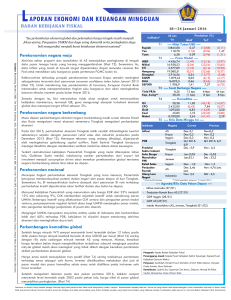

L APORAN EKONOMI DAN KEUANGAN MINGGUAN BADAN KEBIJAKAN FISKAL 8—14 Februari 2016 “Fundamental ekonomi yang cukup baik membangkitkan optimisme ekonomi Indonesia yang stabil di tengah ancaman risiko ketidakpastian kondisi finansial dan perlambatan perekonomian global.” 12 Feb ‘16 Indikator Change (%) WoW YoY Ytd T1 ---- Nilai Tukar/USD ---Euro Yen GBP Real Rubel Rupiah Rupee Yuan KRW SGD Ringgit Baht Peso Perekonomian negara maju Sumber: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNNMoney, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News, Bisnis Indonesia, Vibiznews. The Fed masih membuka peluang untuk kenaikan FFR pada tahun 2016 secara bertahap walaupun kondisi perekonomian global masih tidak menentu. Masih berlanjutnya gejolak di pasar global disadari dapat mengancam rencana kenaikan tersebut. Perekonomian kawasan Eropa pada Q4-2015 tumbuh 0,3% (qoq) dan tumbuh 1,5% (yoy). Sementara itu, kegiatan industri pada Desember 2015 menunjukkan adanya penurunan aktivitas baik secara bulanan maupun tahunan. 1,1256 113,25 1,4829 0,3081 0,01605 13490 68,235 6,5743 1211,54 1,398 4,164 35,59 44,42 (0,88) 0,98 1,98 3,81 2,85 0,98 (0,86) 0,00 (1,17) 0,73 (0,25) (0,01) (0,25) 1,29 4,92 10,92 27,59 41,32 (5,37) (9,52) (5,26) (9,07) (3,07) (15,52) (9,14) 0,53 (3,68) 6,06 (0,56) 16,00 (9,63) 2,46 (3,17) (1,24) (3,33) 1,01 3,01 1,26 (0,60) (11,12) (10,71) (16,84) (5,48) (18,34) (4,26) 4,97 (11,77) (24,99) (12,92) (25,71) (8,12) (20,88) (13,74) (8,33) (8,77) (21,44) (6,43) (7,72) (2,01) (20,18) 2,64 (16,40) (21,92) (11,89) (2,88) (0,90) (4,28) T2 ---- Pasar Modal ---DJIA S&P500 Nikkei KOSPI Brazil IBX MICEX SENSEX JCI Hangseng Shanghai STI FBMKLCI SET PCOMP Perekonomian negara berkembang Bank sentral Tiongkok menyatakan bahwa tidak ada lagi alasan mendasar bagi berlanjutnya devaluasi Yuan karena posisi balance of payments dan capital outflow yang masih terkontrol serta nilai tukar terhadap basket currency yang relatif stabil. Sebagaimana diketahui, posisi cadangan devisa Tiongkok bulan Januari 2016 yang mencatatkan level terendah sejak 2012 menunjukkan adanya upaya bank sentral untuk melakukan intervensi dalam menopang nilai tukarnya. Perkembangan politik antara Rusia dengan negara sekutu semakin memanas. PM Rusia menyampaikan pengumuman perang dingin dengan AS dan sekutunya. Hal ini didorong oleh sikap AS dan sekutunya yang memojokkan Rusia terkait keterlibatan Rusia dalam konflik Ukraina dan perang saudara di Suriah. 15.973,84 1.864,78 14.952,61 1.835,28 16.732,88 1.726,04 20.882,89 4.714,393 18.319,58 2.763,492 2.539,95 1.643,74 1.276,49 6.654,45 (1,43) (0,81) (11,10) (4,30) (1,90) (3,06) 1,34 (1,76) (5,02) 0,00 (3,17) (1,13) (2,28) (1,64) T3 ---- Surat Berharga Negara ---Yield FR56 Kep, Asing* 7,93 39,32 21 bps 48 bps N/A 87 bps 79 bps 111 bps (50.99) 15.04 1.31 (30.60) (46.82) (13.42) 8.33 16.7 (5.84) (8.05) T4 ---- Komoditas ---- Perekonomian nasional Oil CPO Gold Coal Nickel Neraca Pembayaran Indonesia (NPI) pada Q4-2015 mengalami surplus sebesar US$5,1 miliar, setelah pada kuartal sebelumnya mengalami defisit US$4,6 miliar. Surplus NPI ditopang oleh surplus pada transaksi modal dan finansial yang tercatat sebesar US$9,5 miliar melebihi besaran defisit dari transaksi berjalan yang sebesar US$5,1 miliar (2,39% PDB). 30,28 2.639,00 1.093,00 43,55 7.820,00 (2.06) 8.38 5.50 (1.36) (4.17) T5 ---- Rilis Data Minggu ini ---PDB Bank Indonesia, Pemerintah Pusat, dan Pemerintah Daerah menyepakati sepuluh rekomendasi dan kesepakatan untuk stabilisasi harga dan pengembangan ekonomi daerah. Jerman Jepang AS Q4 : 0,3 Q4 : (0,4) Jan : 0,2 Q3 : 0,3 Q3 : 0,3 Des : 0,2 Penjualan Ritel *) Data kepemilikan asing per ( 15 Januari 2016 ) Pemerintah menerbitkan Paket Kebijakan Ekonomi Jilid X yang difokuskan pada revisi daftar negatif investasi (DNI). Sebelumnya, DNI diatur dalam Perpres No. 34 Tahun 2014. Perkembangan komoditas global Perkembangan harga minyak global pekan ini sangat fluktuatif. Setelah sempat menyentuh level terendah sejak 2003, pada akhir pekan harga minyak menguat di atas sepuluh persen walaupun masih berada di bawah tiga puluh US dollar per barrel. Lonjakan harga minyak tersebut dipicu oleh isu bahwa OPEC akan bekerja sama dengan produsen lain di luar OPEC untuk memangkas produksi. Isu lain yang mendorong kenaikan harga minyak mentah adalah penurunan kegiatan pengeboran minyak mentah AS. Harga nikel yang sempat menyentuh level terendah dalam tiga belas tahun belakangan akibat tekanan perlambatan ekonomi Tiongkok, pada penutupan pekan ini mengalami rebound dari level terendah sejalan pernyataan Yellen yang memberikan sinyal penundaan kenaikan suku bunga. Oleh karena itu, tetap rendahnya suku bunga acuan the Fed diharapkan dapat mendorong pertumbuhan ekonomi sehingga meningkatkan permintanan terhadap Pengarah: Kepala Badan Kebijakan Fiskal Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan, Kepala Pusat Kebijakan Ekonomi Makro Penyusun: Syaifullah, Ronald Yusuf, Munafsin Al Arif, Alfan Mansur, Haryadi, Priska Amalia, Nurul Fatimah Kontributor: Syahrir Ika, Suparman Zen Kemu, Dalyono, Ahmad Ali Rifan, Taufan, Bramantyo, Innes, Dhoni, Rizki Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan. Laporan Ekonomi dan Keuangan Mingguan 2 komoditas. Harga emas masih melanjutkan tren penguatan, bahkan sempat mencatatkan level tertinggi dalam satu tahun terakhir. Namun demikian, di akhir pekan harga emas mengalami tekanan dipicu oleh aksi ambil untung investor. Lebih lanjut, naiknya indeks dolar AS dikhawatirkan akan memberikan tekanan lanjutan pada permintaan terhadap emas mengingat penguatan dolar AS akan menyebabkan harga emas menjadi lebih mahal bagi investor global. Komoditas utama seperti nikel, batubara, dan minyak mentah masih mengalami pelemahan mingguan sementar emas melanjutkan tren penguatan sejak pertengahan Januari lalu. Sementara itu, komoditas pertanian masih menunjukkan tren sideway pada pekan ini. Perkembangan sektor keuangan Sebagian indeks regional dan global mengalami pelemahan mingguan kecuali indeks S&P500 yang menguat 0,81% dan Sensex1,34% (lihat T2). Pelemahan terdalam dicatatkan oleh Nikkei yang melemah 11,1% didorong oleh kebijakan negative interest rate BoJ. IHSG mengalami pelemahan mingguan sejalan dengan penurunan volume transaksi dan posisi net sell oleh investor non residen. Namun demikian sejak awal tahun, secara umum, asing masih tercatat surplus. Perkembangan tersebut dipengaruhi oleh sentimen negatif dari indeks Wall Street yang tertekan oleh penurunan harga minyak global. Nilai tukar rupiah masih melanjutkan tren penguatan bersamaan dengan menguatnya yen, poundsterling, rubel, dan dolar Singapura. Pekan ini rupiah ditutup menguat dibanding pekan sebelumnya (lihat T1). Tekanan terhadap nilai tukar rupiah mengalami fluktuasi, tercermin dari spread antara nilai spot dengan non deliverable yang fluktuatif. 3 Laporan Ekonomi dan Keuangan Mingguan 3 ISU UTAMA 1: Paket Kebijakan X: Relaksasi Investasi yang Melindungi UMKMK Paket kebijakan kesepuluh berfokus pada Daftar Negatif Investasi (DNI). Sebanyak 35 bidang usaha dikeluarkan dari DNI. Reklasifikasi bidang usaha untuk meningkatkan perlindungan UMKMK. Berbagai pihak seperti Gubernur BI dan Presiden ADB menyambut baik diluncurkannya Paket Kebijakan kesepuluh ini. Masih banyak PR yang harus diselesaikan untuk meningkatkan iklim investasi di Indonesia. Fokus pada PAKET KEBIJAKAN KESEPULUH Pemerintah terus melanjutkan upaya untuk mendorong perekonomian nasional di tengah masih berlanjutnya tekanan akibat dari kelesuan perekonomian global. Upaya terbaru adalah dengan meluncurkan paket kebijakan kesepuluh pada tanggal 11 Februari 2016. Fokus pada paket ini adalah merevisi Perpres 39/2014 tentang Daftar Bidang Usaha Yang Tertutup dan Bidang Usaha Yang Terbuka Dengan Persyaratan di Bidang Penanaman Modal atau yang sering disebut dengan Daftar Negatif Investasi (DNI). Secara umum, paket kebijakan ini memberikan kelonggaran berinvestasi bagi penanam modal asing namun di sisi yang lain juga meningkatkan perlindungan bagi Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK). Revisi 35 bidang usaha Dalam revisi DNI ini, terdapat 35 bidang usaha yang dikeluarkan dari DNI, diantaranya adalah pariwisata, industri perfilman, bahan baku obat, dan pengusahaan jalan tol. Lebih lanjut, pemerintah juga membuka 20 bidang usaha untuk asing dengan besaran kepemilikan tertentu dari yang sebelumnya 100% harus dimiliki local, diantaranya adalah jasa pelayanan penunjang kesehatan (67%), angkutan orang dengan moda darat (49%), dan industri perfilman, termasuk peredaran film (100%). Reklasifikasi bidang usaha Untuk meningkatkan perlindungan terhadap UMKMK, pemerintah akan mereklasifikasi bidang usaha sehingga menjadi lebih sederhana. Jenis/bidang usaha yang semula terdiri dari 139 bidang usaha, direklasifikasi menjadi hanya 92 jenis usaha. Upaya ini dilakukan untuk memperluas kegiatan UMKMK. Selain itu, paket kebijakan ini juga menambah bidang usaha untuk program kemitraan antara PMDN atau PMA dengan UMKMK dari yang semula hanya 48 bidang usaha menjadi 110 bidang usaha. Respon positif berbagai pihak Respon positif atas paket kebijakan pemerintah terbaru ini diberikan oleh Gubernur Bank Indonesia yang meyakini bahwa kebijakan ini dapat membuka peluang investasi yang semakin besar. Hal senada juga disampaikan oleh Presiden Asian Development Bank, Takehiko Nakao, yang menyatakan bahwa kebijakan ini melengkapi berbagai reformasi kebijakan yang telah dilakukan oleh Pemerintah sebelumnya, seperti pengurangan subsidi BBM, peningkatan belanja infrastruktur dan layanan sosial, percepatan pelaksanaan proyek dan pengurusan izin usaha yang lebih cepat. PR besar masih menanti Ditengah harapan positif terhadap paket kebijakan pemerintah terbaru ini, pemerintah masih perlu menyelesaikan berbagai persoalan yang terjadi di lapangan seperti yang disampaikan dalam survey terbaru Bank Dunia tentang kemudahan berbisnis (ease of doing business), antara lain birokrasi yang panjang, pungutan liar, dan kurangnya koordinasi antar instansi terkait. Meskipun dalam survei tersebut, dibandingkan dengan tahun sebelumnya, Indonesia mengalami kenaikan peringkat dari 120 menjadi 109 (dari 189 negara), namun bila dibandingkan dengan negara tetangga di kawasan Asia Tenggara, peringkat Indonesia masih tergolong rendah. Hal ini menjadi persoalan penting dalam menghadapi persaingan pada era Masyarakat Ekonomi Asia (MEA) sehingga Indonesia dapat mengambil manfaat besar bukan sebaliknya hanya menjadi pasar bagi produkproduk negara tetangga. Laporan Ekonomi dan Keuangan Mingguan 4 ISU UTAMA 2: Optimisme Ekonomi Indonesia di Tengah Volatilitas Kondisi Finansial dan Perlambatan Perekonomian Global Skenario “double track growth” telah berakhir. Longggarnya kebijakan moneter negara maju merupakan pemicu aliran modal masuk ke negara berkembang. “Great divergence” *) pada kebijakan moneter negara maju. Potensi kerentanan kondisi finansial negara berkembang meningkat. Pelajaran dari krisis Meksiko 1994. Fundamental perekonomian dan kondisi finansial domestik masih cukup baik. Berakhirnya skenario “double track growth” Seiring lambatnya pertumbuhan ekonomi negara maju sejak krisis keuangan global 2008, pertumbuhan ekonomi global tertolong oleh akselerasi perekonomian negara berkembang, terutama Tiongkok. Saat ini dan mungkin beberapa tahun ke depan ceritanya akan berbeda. Kembali dipimpin oleh Tiongkok, perekonomian negara berkembang mengalami perlambatan sejak tahun lalu dan masih akan berlanjut. Hal ini menyebabkan perekonomian global masih akan dalam kondisi tertekan di tahun ini dan mungkin dalam beberapa tahun mendatang. Faktor pemicu aliran modal masuk ke negara berkembang Longgarnya kebijakan moneter di negara maju termasuk program Quantitative Easing (QE) di AS, Eropa dan Jepang merupakan faktor pemicu besarnya aliran modal masuk ke negara berkembang dalam beberapa tahun terakhir. Hal ini kemudian mendorong meningkatnya likuiditas dan rendahnya borrowing cost di negara berkembang yang pada akhirnya mendorong peningkatan kredit dan pertumbuhan ekonomi. “Great divergence” pada kebijakan moneter negara maju Mayoritas negara maju melanjutkan pelonggaran kebijakan moneternya sebagai respon atas perlambatan perekonomian global dengan suku bunga di Jepang dan beberapa negara di kawasan Eropa telah memasuki teritori negatif. Sebaliknya, the Fed telah menaikkan suku bunganya pada Desember lalu dan masih membuka peluang untuk kenaikan lebih lanjut secara gradual. Pada pekan lalu, Gubernur the Fed, Yellen, mengatakan bahwa kemungkinan untuk pelonggaran kebijakan moneter AS sangat kecil. Sebaliknya, the Fed masih berkeyakinan bahwa suku bunga the Fed bisa naik secara gradual mengingat 2 hal yang menjadi mandat the Fed mununjukkan perkembangan sesuai harapan. Tingkat pengangguran dan initial jobless claim AS kembali menurun. Sementara ekspektasi inflasi inti AS juga bergerak menuju target 2%. Pernyataan Yellen tersebut telah menjadi sentimen negatif bagi pelaku pasar, dimana bursa saham AS sempat mengalami pelemahan yang cukup dalam pada pertengahan pekan lalu. Kerentanan kondisi finansial negara berkembang Memasuki tahun 2016, ketidakpastian dan risiko yang dihadapi sektor finansial negara berkembang meningkat. Selama 2015 sendiri, negara berkembang mengalami aliran modal keluar secara net sebesar USD735 miliar, yang merupakan aliran net negatif yang pertama kali sejak 1988. Menurut Institute of International Finance (IIF), dari jumlah tersebut, sebanyak USD700 miliar merupakan jumlah aliran modal keluar hanya dari Tiongkok. Untuk Indonesia, meskipun dampak secara lebih riil belum terlihat, satu hal yang patut diwaspadai adalah dampak penularan melalui market confidence index. Pelajaran dari krisis Meksiko 1994 Defisit transaksi berjalan Meksiko di tahun 1994 tercatat sangat besar yang mencapai 8% PDB. Umumnya, negara berkembang yang bisa menarik modal dari luar negeri akan mempunyai neraca transaksi berjalan yang defisit yang akan dibiayai oleh masuknya modal dari luar negeri tersebut. Permasalahan Meksiko adalah bahwa kebanyakan modal yang masuk ke Meksiko bersifat spekulatif atau jangka pendek, bukan investasi yang bersifat jangka panjang. Ketidakmampuan pemerintah Meksiko menjaga nilai tukar Peso dan ketidakpastian situasi politik di tahun 1994 telah membuat modal tersebut kembali mengalir keluar. Ketahanan ekonomi dan kondisi finansial di dalam negeri Rasio defisit transaksi berjalan terhadap PDB Indonesia mengalami penurunan sejak 2013, tetapi menunjukkan tren peningkatan pada akhir 2015 dari 1.94% pada Q3 menjadi 2.39% pada Q4. Rupiah terhadap USD ditutup pada level Rp13,490 per USD pada pekan lalu atau menguat 2.21% secara ytd. IHSG menguat 2.64% secara ytd dengan investor asing mencatatkan net buy secara ytd sebesar Rp1.52T (sampai dengan 12/02/16). Di pasar SBN, kepemilikan asing atas SBN mengalami kenaikan sebesar Rp30.28T secara ytd sehingga menjadi 39.37% secara total. Mayoritas investor asing di pasar SBN merupakan investor jangka panjang dengan 39% di SBN dengan tenor >5-10 tahun dan 44% di SBN dengan tenor >10 tahun. Dengan fundamental ekonomi yang cukup baik tersebut, ekonomi Indonesia termasuk sektor finansial diyakini akan tetap stabil di tengah ancaman risiko ketidakpastian kondisi global. Akselerasi belanja infrastruktur, realisasi paket-paket kebijakan ekonomi pemerintah, dan situasi politik yang kondusif akan semakin memperkokoh fundamental ekonomi Indonesia. *) Iwan Jaya Aziz