aporan ekonomi dan keuangan mingguan

advertisement

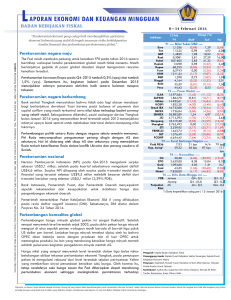

L APORAN EKONOMI DAN KEUANGAN MINGGUAN BADAN KEBIJAKAN FISKAL “Isu perlambatan ekonomi global dan pelemahan harga minyak masih menjadi fokus utama, Penguatan UMKM dan daya saing domestik serta peningkatan daya beli masyarakat menjadi kunci ketahanan ekonomi nasional“ Perekonomian negara maju Sumber: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNNMoney, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News, Bisnis Indonesia, Vibiznews. Aktivitas sektor properti dan manufaktur di AS menunjukkan peningkatan di tengah data pasar tenaga kerja yang kurang menggembirakan (lihat T5). Sementara itu, data inflasi yang masih di bawah target diperkirakan dapat menunda rencana the Fed untuk menaikkan suku bunganya pada pertemuan FOMC bulan ini. 18—24 Januari 2016 Indikator* T1 Rupiah Yen Yuan 22 Jan ‘16 YoY Ytd ---- Nilai Tukar/USD ---13845.00 118.78 6.58 T2 IHSG Nikkei STI Hangseng Shanghai KOSPI DJIA S&P500 Perubahan (%) WoW 0.47 (1.54) 0.09 (10.88) (0.24) (5.96) (0.11) 1.47 (1.31) (15,16) (23,54) (2,14) (22,66) (12,77) (2,15) (9,66) 7,57 (2,97) (10,60) (10,90) (10,37) (5,48) (4,17) (7,64) (6,70) 8 bps 44 bps 8 bps (45,18) 7,84 (15,69) (22,22) (41,41) (14,57) (0,57) 3,50 (3,88) 2,29 ---- Pasar Modal ---4.456,74 16.958,53 2.577,09 19.080,51 2.916,56 1.879,43 16.093,5 1.906,9 (1,49) (2,04) (1,10) (0,51) 0,54 0,03 0,66 1,41 Kekhawatiran terhadap prospek perekonomian kawasan Eropa semakin meningkat sebagaimana tercermin dari penurunan consumer confidence index bulan Januari 2015 (lihat T5). Untuk mendorong laju perekonomian di kawasan, European Central Bank T3 ---- Surat Berharga Negara ---memutuskan untuk mempertahankan tingkat suku bunganya dan akan meningkatkan Yield FR56 8,36 12 bps 44bps besaran stimulus moneter pada bulan Maret 2016. Kep, Asing** Senada dengan itu, BoJ menyatakan tidak akan sungkan untuk menyesuaikan kebijakan moneternya, termasuk QE, guna mengurangi dampak turbulensi ekonomi Oil global dan mencapai target inflasi sebesar 2%. CPO Perekonomian negara berkembang 38,30 T4 Masa depan perkembangan ekonomi negara berkembang masih suram dimana Brazil dan Rusia mengalami resesi ekonomi sementara Tiongkok mengalami perlambatan ekonomi. Indikator Perekonomian nasional Merespon tingkat pertumbuhan ekonomi Tiongkok yang terus menurun, Pemerintah berupaya memberdayakan potensi dalam negeri dan pasar ekspor di luar Tiongkok. Sementara itu, BI memperkirakan bahwa dampak dari penurunan BI rate terhadap pertumbuhan kredit diperkirakan akan terlihat dalam dua bulan ke depan. Menyusul kebijakan Pemerintah yang menurunkan suku bunga KUR dari 22% menjadi 12% dan sekarang 9%, OJK memberikan sejumlah insentif untuk mendorong peran UMKM. Beberapa insentif yang dikeluarkan OJK antara lain penguatan peran modal ventura, penyempurnaan regulasi terkait akses bagi UMKM menjangkau pasar modal, dan penguatan lembaga penjaminan di pusat dan daerah. 11,20 (0,43) 0,83 1,10 3,63 T5 ---- Rilis Data Minggu Ini ---Negara Pada Q4 2015, pertumbuhan ekonomi Tiongkok lebih rendah dibandingkan kuartal Inflasi sebelumnya sejalan dengan penurunan retail sales dan industrial production pada Desember 2015 (lihat T5). Merespon tekanan yang sedang dihadapi, diperparah oleh meningkatnya gelombang capital outflow, Bank Sentral Tiongkok berupaya PDB menjaga likuiditas dengan memberikan suntikan modal ke dalam sistem keuangan. Produksi Terkait restrukturisasi kebijakan Pemerintah Tiongkok yang mulai diterapkan tahun lalu, Goldman Sachs menilai rebalancing sumber pertumbuhan dari export led investment menjadi consumption driven akan menekan perekonomian global terutama negara berkembang dalam lima tahun ke depan. ---- Komoditas ---30,28 2.422,00 1.093,00 45,85 8.700,00 Gold Coal Nickel (1 bps) AS Eropa Inggris Tiongkok Sektor Industri Suku Bunga Manufaktur PMI Retail Sales Penjualan Rumah Utang Luar Negeri *) Visual grafik terlampir Tiongkok Eropa Jerman Inggris AS Indonesia Current Previous Des: 0,1 Des: 0,2 Des: 0,2 Q4 2015: 6,8 Des : 5,9 Nov:0,2 Nov: 0,2 Nov: 0,2 Q3 2015: 6,9 Jan: 0,05 Jan:52,1 Des : 0,05 Des : 53,2 Des: -1,0 Des: 5,46 juta Nov: 3,2 Nov: 1,3 Nov: 4,76 juta Nov : 6,2 Okt : 2,5 **) Data kepemilikan asing per ( 21 Januari 2016 ) ---- Agenda/Rilis Data Pekan Depan ---- Inflasi Australia (27/01) Penjualan Rumah Baru AS (27/01) GDP Inggris (28/01) GDP AS (29/01) Indeks Manufaktur (AS, Jerman, Tiongkok) (01/02) Mengingat UMKM merupakan mayoritas entitas usaha di Indonesia dan berkontribusi lebih dari 60% terhadap PDB, kebijakan ini diyakini dapat mendorong aktivitas ekonomi dan meningkatkan daya beli. Perkembangan komoditas global Setelah harga minyak WTI sempat menyentuh level terendah dalam 12 tahun, pada akhir pekan harga minyak kembali berada di atas USD30 per barel (lihat T4) seiring dengan rilis data cadangan minyak mentah AS yang menurun. Namun, kenaikan harga tersebut belum dapat mengindikasikan terjadinya rebound mengingat pasokan minyak global masih akan meningkat yang tidak diikuti dengan kenaikan permintaan akibat perlambatan ekonomi global. Harga emas masih menunjukkan tren positif (lihat T4) seiring tumbuhnya permintaan terhadap emas sebagai safe haven. Investor diindikasikan melakukan aksi jual di pasar modal dan pasar komoditas selain emas untuk dialihkan pada instrumen safe haven tersebut. Setelah mengalami tekanan pada dua pekan pertama 2016, bahkan sempat menyentuh level terendah sejak 2003 pada pekan lalu, harga nikel di pasar global menunjukkan peningkatan. (lihat T4) Pengarah: Kepala Badan Kebijakan Fiskal Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan, Kepala Pusat Kebijakan Ekonomi Makro Penyusun: Syaifullah, Ronald Yusuf, Munafsin Al Arif, Alfan Mansur, Haryadi, Priska Amalia, Nurul Fatimah Kontributor: Syahrir Ika, Suparman Zen Kemu, Dalyono, Ahmad Ali Rifan, Taufan, Bramantyo, Innes, Dhoni, Rizki Dokumen ini disusun hanya sebatas sebagai informasi bagi pihak penerima dan tidak untuk direproduksi, disalin, maupun disebarluaskan kepada pihak lain. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan. Laporan Ekonomi dan Keuangan Mingguan 2 Meningkatnya permintaan batubara untuk kebutuhan pembangkit listrik Tiongkok mendorong penguatan harga batubara di pasar global (lihat T4). Meningkatnya permintaan tersebut merupakan langkah antisipasi atas cuaca dingin yang melanda bagian utara Tiongkok. Perkembangan sektor keuangan Data pertumbuhan ekonomi Tiongkok yang di bawah ekspektasi di tengah tekanan terhadap harga komoditas terutama minyak mentah sempat memberikan tekanan cukup dalam pada portofolio investasi di pasar modal dan surat berharga negara global di awal pekan. Lebih lanjut, pernyataan beberapa lembaga internasional atas hasil asesmen terhadap perekonomian global yang jauh dari harapan, bahkan beberapa memperkirakan akan mengarah pada resesi, semakin memperburuk keadaan. Tekanan kembali mereda pasca pengumuman ECB mengenai rencana penambahan program stimulusnya dan rebound pada harga minyak mentah global menjelang penutupan pekan. Setelah mencatatkan penurunan harian secara berturut-turut dalam empat hari, pada penutupan pecan lalu, IHSG mengalami penguatan walaupun secara mingguan masih lebih rendah dibandingkan pekan sebelumnya (lihat T2). Investor asing kembali mencatatkan nilai jual bersih di atas satu triliun rupiah sehingga menambah posisi nilai jual bersih secara year to date. Rata-rata nilai transaksi harian pekan ini mengalami kenaikan sementara rata-rata volume transaksi harian mengalami penurunan. Nilai tukar Rupiah mengalami penguatan mingguan (lihat T2) walaupun sempat melemah mendekati level empat belas ribu rupiah per dolar AS. Sejalan dengan penguatan mingguan, tekanan terhadap nilai tukar juga mengalami penurunan. Kondisi ini tercermin dari spread antara non deliverable forward rupiah dengan spot rate yang menipis pada dua hari terakhir perdagangan. Global Stock Index Oil price ISU UTAMA: Indonesia di Tengah Perlambatan Pertumbuhan Ekonomi Dunia Outlook pertumbuhan ekonomi global untuk 2016 dan 2017 direvisi menjadi 3.4% dan 3.6%. Probabilitas terjadinya resesi global meningkat terutama untuk Rusia dan Brazil. Jatuhnya harga minyak mentah, tekanan ekonomi Tiongkok, pelemahan konsumsi AS dan Jepang, serta hilangnya stimulus the Fed menjadi faktor pemicu perlambatan ekonomi dunia. Tiongkok menghadapi risiko tinggi terjadinya defaults akibat meningkatnya beban utang, sementara pertumbuhan ekonomi semakin melambat. Penurunan harga BBM dan pemangkasan BI rate lebih lanjut diperlukan guna menjaga daya beli masyarakat. Proyeksi pertumbuhan ekonomi Indonesia di 2016 bisa mencapai 5%. Outlook Perekonomian Global Perbedaan dari Projections Countries proyeksi Oktober 2016 2017 2016 2017 Advanced Economic US 2.6 2.6 -0.2 -0.2 Euro 1.7 1.7 0.1 0 UK 2.2 2.2 0 0 Japan 1 0.3 0 -0,1 Emerging Market Brazil -3.5 0 -2.5 -2.3 Rusia -1 1 -0.4 0 India 7.5 7.5 0 0 China 6.3 6 0 0 ASEAN-5 4.8 5.1 0 0 Sumber: WEO IMF Laporan Ekonomi dan Keuangan Mingguan 3 Faktor-faktor pemicu dan probabilitas terjadinya resesi Rendahnya harga minyak dan komoditas secara keseluruhan telah menyebabkan tekanan terhadap perekonomian negara-negara produsen seperti negara-negara Timur Tengah, Rusia dan Brazil. Bahkan, IMF memperkirakan resesi ekonomi Rusia dan Brazil masih berlanjut. Prospek perdagangan global di 2016 dan 2017 diperkirakan akan menurun, dipicu oleh perlambatan perekonomian Tiongkok seiring dengan kebijakan rebalancing yang dilakukannya. Pertumbuhan ekonomi Tiongkok di 2015 merupakan yang terendah dalam 25 tahun terakhir. Lesunya aktivitas ekonomi di negara-negara maju seperti AS dan Jepang serta hilangnya stimulus the Fed juga menjadi faktor pemicu lainnya. Mempertimbangkan perkembangan yang terjadi, Morgan Stanley menyatakan bahwa probabilitas resesi global naik menjadi 20%. Di sisi lain, meskipun ekonomi AS mulai pulih namun masih tetap rawan dengan probabilitas terjadinya resesi sebesar 28.8% atau yang tertinggi sejak 2011 (Riset CNBC Fed Survei). Pertumbuhan yang didorong utang Setelah krisis keuangan global 2008, banyak pertumbuhan di emerging markets didorong oleh utang. Total utang publik dan swasta di negara-negara tersebut meningkat dari 150% ke 185% dari PDB dan sebagian besar porsinya dalam bentuk dolar AS. Pelemahan mata uang emerging markets memicu semakin besarnya beban utang yang harus ditanggung sehingga meningkatkan peluang untuk gagal bayar. Kondisi yang sama juga dialami oleh Tiongkok. Berdasarkan data McKinsey, sejak krisis keuangan global, total utang terhadap GDP Tiongkok mengalami peningkatan dari 160% menjadi 280%. Sebagai contoh, pada tahun 2011, USD1 credit expansion dapat menciptakan USD59 PDB, sementara di tahun 2015 USD1 hanya mampu menghasilkan USD27 PDB. Oleh karenanya, peningkatan supply kredit tanpa diikuti dengan peningkatan demand yang memadai dapat menyebabkan Tiongkok menghadapi risiko defaults yang tinggi. Efek domino jatuhnya harga minyak mentah Dalam 18 bulan terakhir, minyak mentah mengalami pelemahan sampai dengan 75% dari USD110 per barel hingga mencapai di bawah USD27 per barel pada minggu lalu atau merupakan yang terendah dalam 12 tahun terakhir. Di masa lalu, sebagai contoh pada tahun 1986, kejatuhan harga minyak akibat banjirnya pasokan, direspon positif oleh ekonomi dunia. Rule of thumb-nya, menurut The Economist, 10% penurunan harga minyak akan mendorong pertumbuhan PDB global sebesar 0.1-0.5%. Kali ini, efek jatuhnya harga minyak diperkirakan akan berbeda, bahkan bisa menyebabkan pertumbuhan ekonomi global semakin melambat karena dampak yang dirasakan produsen jauh lebih besar daripada keuntungan yang didapatkan konsumen. Bagi produsen besar, anjloknya harga minyak memiliki dampak sangat signifikan terhadap keseluruhan perekonomiannya. Sebagai contoh, Rusia selama 2015, PDB turun hampir 4%, Inflasi naik hingga 13%, Rubel melemah hingga 20% dan belanja pemerintah dipangkas sampai 10%. Contoh lain, defisit anggaran meningkat seperti di Saudi Arabia yang mencapai 15% dari PDB, inflasi naik tajam seperti di Venezuela yang mencapai 140%. Bank-bank sentral seperti di Kolumbia dan Meksiko telah mengetatkan kebijakan moneternya akibat tingginya inflasi. Dampak terhadap sektor keuangan masih sulit diprediksi. Setidaknya USD650 miliar peningkatan utang swasta di emerging markets sejak 2007 terdapat di sektor industri minyak dan komoditas. Lemahnya harga minyak di tengah perekonomian global yang lesu, dapat memicu terjadinya gagal bayar. Negara-negara maju juga mengalami tekanan akibat jatuhnya harga minyak. Yield obligasi meningkat tajam sejak pertengahan 2015 dari 6.5% ke 9.7% akibat investor menarik dananya dari sektor energi ke pasar obligasi. Bank-bank sentral di negara-negara maju juga khawatir atas rendahnya inflasi akibat harga minyak yang rendah. Ruang bagi mereka untuk memberikan stimulus moneter sangat sempit mengingat sudah sangat rendahnya suku bunga yang mendekati 0%. Perlunya memperkuat ekonomi domestik Menurut M. Chatib Basri, Ekonom Harvard K. School yang juga mantan Menteri Keuangan menyampaikan bahwa untuk menghadapi ketidakpastian ekonomi global, yang bisa dilakukan pemerintah adalah memperkuat ekonomi domestik. Kebijakan fiskal jangka pendek yang mendukung daya beli bersama-sama dengan kebijakan moneter yang akomodatif sangat diperlukan. Sebagai contoh untuk kebijakan fiskal, pemerintah bisa memperluas program cash transfer melalui APBN. Harga BBM seharusnya juga bisa turun lebih jauh lagi seiring menurunnya harga minyak. Rendahnya harga minyak juga telah berdampak pada rendahnya inflasi. Dengan demikian, BI memiliki ruang untuk menurunkan suku bunga acuannya lagi. Kebijakan-kebijakan yang akomodatif tersebut akan dapat mendorong pertumbuhan ekonomi Indonesia pada tahun 2016 di atas 5%. Laporan Ekonomi dan Keuangan Mingguan 4 Perekonomian Global Pemulihan ekonomi negara-negara maju berjalan lambat Rencana kenaikan the Fed secara gradual dapat tertunda Tekanan di negara produsen komoditas masih berlanjut Perekonomian Nasional Demand kawasan Eropa masih lemah Perlambatan ekonomi Tiongkok masih akan berlanjut