Ekuitas Pemegang Saham: Modal disetor

advertisement

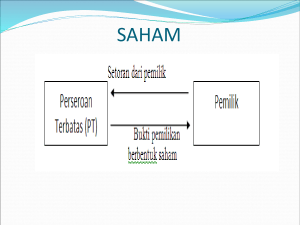

Chapter 12 Perseroan Terbatas: Organisasi, Transaksi Modal Saham, dan Deviden Accounting, 21st Edition Warren Reeve Fess PowerPoint Presentation by Douglas Cloud Professor Emeritus of Accounting Pepperdine University © Copyright 2004 South-Western, a division of Thomson Learning. All rights reserved. Task Force Image Gallery clip art included in this electronic presentation is used with the permission of NVTech Inc. Struktur Organisasi Perseroan Terbatas Pemegang saham (owners of corporation stock) Dewan direksi (elected by stockholders) Karyawan Kunci (selected by board of directors) Karyawan Pendirian Perusahaan Langkah pertama adalah mengisi permohonan pendirian perusahaan. Karena perbedaan undang-undang pendirian perusahaan, sebagian besar perusahaan dibentuk pada negara bagian yg memiliki undang-undang yg lebih menguntungkan Negara bagian yg bersangkutan akan memberikan piagam atau akta pendirian. Manajemen dan dewan direksi merancang Anggaran Dasar dan Anggaran Rumah Tangga. Forming a Corporation Pada 5 Januari, perusahaan membayar biaya pendirian perusahaan sebesar $8,500. Biaya ini termasuk fee legal, pajak, biaya pendirian, fee pendirian, dan biaya promosi. Jan. 5 Beban Pendirian Perusahaan Kas Membayar Biaya Pendirian Perusahaan 8 500 00 8 500 00 Stockholders’ Equity Kewajiban Aktiva Ekuitas Pemegang Stockholders’ saham Equity Ekuitas Pemegang Saham = Aktiva – Kewajiban Mencerminkan kepemilikan pemegang saham dari total Aktiva Ekuitas Pemegang Saham Kewajiban Ada dua sumber Aktiva Ekuitas Pemegang Stockholders’ ekuitas pemegang saham Equity saham. Ekuitas Pemegang Saham Kewajiban Aktiva Ekuitas Pemegang Stockholders’ saham Equity 1 Ekuitas Pemegang Saham: Modal disetor: Saham Biasa Laba ditahan Total $xxxxx xxxx $xxxxx Investasi Pemegang saham Ekuitas Pemegang Saham Kewajiban Aktiva Ekuitas Pemegang Stockholders’ Saham Equity Ekuitas Pemegang Saham: Modal disetor: Saham Biasa Laba ditahan Total $xxxxx xxxx $xxxxx 2 Laba diinvestasikan kembali Sumber Modal Disetor Modal dasar Diterbitkan Beredar Jumlah lembar saham Sumber Modal Disetor Hak utama yang menyertai kepemilikan saham: 1. Hak untuk memberikan suara dalam hal-hal yang terkait dengan perusahaan. 2. Hak untuk mendapatkan bagian dari distribusi laba. 3. Hak untuk mendapatkan bagian atas aktiva perusahaan saat perusahaan dilikuidasi Kelas Saham Dua kelas utama dalam modal disetor saham biasa dan saham preferen. Pemegang saham preferen memiliki hak prioritas terhadap deviden. Uang yg tersedia untuk deviden. Pemegang saham preferen Pemegang saham biasa Kelas Saham Saham Biasa— kepemilikan saham dasar dengan hak untuk memberikan suara dalam rapat direksi, mendapat bagian dalam distribusi laba. Saham Preferen— Kelas saham dengan hak istimewa terhadap deviden. Saham Preferen Nonpartisipasi Hak Deviden untuk pemegang saham preferen biasanya terbatas hingga jumlah tertentu. Asumsikan 1,000 lembar saham nonpartisipasi dengan tingkat deviden $4 dan 4,000 lembar saham biasa yg beredar, jumlah laba yg didistribusikan sebagai berikut: 2005 Laba bersih Jumlah ditahan 2006 2007 $20,000 $55,000 $62,000 10,000 20,000 40,000 Jumlah yg didistribusikan $10,000 $35,000 $22,000 Saham Preferen Nonpartisipasi Jumlah didistribusikan$10,000 $35,000 $22,000 Deviden saham preferen (1,000 lembar) 4,000 4,000 4,000 Deviden saham biasa (4,000 lembar) $6,000 $31,000 $18,000 Deviden per lembar: Saham Preferen $ 4.00 $ 4.00 $ 4.00 Saham Biasa $ 1.50 $ 7.75 $ 4.50 Saham Preferen Kumulatif Jadi saham preferen memiliki hak untuk menerima deviden yang tertunggak sebelum deviden saham biasa dibayarkan Asumsikan 1,000 lembar saham preferen kumulatif dengan tingkat deviden $4 dan 4,000 lembar saham biasa. Tidak ada pembayaran deviden pada tahun 2005 & 2006 Saham Preferen Kumulatif Pada tanggal 7 Maret 2007, Direksi mengumunkan deviden sebesar $22,000. Saham Preferen Kumulatif Deviden Saham Preferen Deviden dibayar pada tahun 2007 Total deviden dibayarkan, $22,000 $4,000 2005 tertunggak $4,000 $4,000 2006 tertunggak $4,000 $4,000 $4,000 2007 Saham preferen Deviden tahun ini $10,000 Saham Biasa Sumber Lain Modal Disetor Pada tanggal 20 April Kota Moraine mendonasikan tanah untuk Merrick Corporation. Tanah dinilai seharga $500,000. Apr. 20 Tanah 500 000 00 Modal Donasi Mencatat tanah yang diterima dari donasi 500 000 00 Menerbitkan Saham Sebuah perusahaan diotorisasi untuk menerbitkan 10,000 lembar saham preferen, nilai nominal $100 / lembar, dan 100,000 lembar saham biasa dengan nilai nominal $20. Menerbitkan Saham Pada tanggal 1 April, ½ dari jumlah yang diotorisasi untuk masing-masing kelas saham telah diterbitkan secara tunai pada nilai nominal Apr. 1 Kas 1,500000 00 Saham Preferen Saham Biasa Menerbitkan saham biasa dan saham preferen 500 000 00 1,000000 00 Menerbitkan Saham Akun Saham Biasa dan Saham Preferen adalah akun pengendali. Catatan mengenai nama, alamat, dan jumlah lembar saham yang dimiliki pemegang saham disebut Buku Besar Pembantu Pemegang Saham Agio Saham Pada tanggal 15 Maret, Caldwell Company menerbitkan 2,000 lembar saham preferen dengan nilai nominal $50 seharga $55 tunai. Mar. 15 Kas 110 000 00 Saham Preferen Agio Saham Preferen Menerbitkan 2.000 lembar saham preferen yang bernilai nominal $50 seharga $55 100 000 00 10 000 00 Agio Saham Pada tanggal 12 Nov, sebuah perusahaan membeli tanah dengan nilai pasar wajar yang tidak dapat ditentukan. Perusahaan menerbitkan 10.000 lembar saham biasa dengan nilai nominal $ 10. Harga pasar saham saat ini adalah $12 Nov. 12 Tanah 120 000 00 Saham Biasa Agio Saham Biasa Menerbitkan saham biasa bernilai $10, harga pasar $12 per lembar utk membeli tanah 100 000 00 20 000 00 Agio Saham Jika saham diterbitkan untuk ditukarkan dengan aktiva bukan kas, maka aktiva yang diperoleh itu harus dicatat pada nilai pasar wajarnya. Saham tanpa Nilai Nominal Pada tanggal 23 Februari, sebuah perusahaan menerbitkan 10,000 lembar saham biasa tanpa nilai nominal seharga $40 per lembar. Feb. 23 Kas 400 000 00 Saham Biasa Menerbitkan 10.000 lembar saham biasa tanpa nilai nominal seharga $40 / lembar 400 000 00 Saham tanpa Nilai Nominal Kemudian pada tanggal 9 Maret perusahaan menerbitkan kembali 1.000 lembar saham baru seharga $36 per lembar. Mar. 9 Kas 36 000 00 Saham Biasa Menerbitkan 1.000 lembar saham biasa tanpa nilai nominal seharga $36 /lembar 36 000 00 Saham dengan Nilai Ditetapkan Pada tanggal 30 Maret, perusahaan menerbitkan 10.000 lembar saham biasa tanpa nilai nominal seharga $40, nilai ditetapkan $25. Mar. 30 Kas 40 000 00 Saham Biasa 25 000 00 Agio Saham 15 000 00 Menerbitkan 10.000 lembar saham biasa tanpa nilai nominal seharga $40, nilai ditetapkan $25 Transaksi Saham Diperoleh Kembali Sebuah perusahaan dapat menerbitkan saham dan membelinya kembali, saham ini disebut Treasury Stock. Transaksi Saham Diperoleh Kembali Treasury stock adalah saham yang: 1. telah diterbitkan dan fully paid. 2. telah diperoleh kembali oleh perusahaan. 3. belum pernah dibatalkan atau diterbitkan kembali Metode akuntansi yang umumnya digunakan untuk Treasury Stock adalah metode biaya (cost method). Transaksi Saham Diperoleh Kembali Metode Biaya Pada tanggal 5 Januari, sebuah perusahaan membeli kembali 1,000 lembar (saham biasa, dengan nilai par $25) pada $45 per lembar saham. Jan. 5 Saham diperoleh kembali Kas 45 000 00 45 000 00 Membeli 1.000 lembar saham yang diperoleh kembali dengan harga $45 Transaksi Saham Diperoleh Kembali Metode Biaya Pada tanggal 2 Juni, menjual 200 lembar Treasury Stock seharga $60 per lembar June 2 Kas 12 000 00 Treasury Stock 9 000 00 Modal disetor dari penjualan saham 3 000 00 Menjual 200 lembar treasury stock seharga $60. Transaksi Saham Diperoleh Kembali Metode Biaya Pada tanggal 3 September, menjual 200 lembar Treasury Stock seharga $40 per lembar. Sep. 3 Kas 8 000 00 Modal disetor dari penjualan saham Treasury Stock Menjual 200 lembar Treasury Stock seharga $40 / lembar 1 000 00 9 000 00 Pemecahan Saham Sebuah perusahaan kadang menurunkan nilai nominal atau nilai ditetapkan saham biasa dan menerbitkan saham baru dalam jumlah proporsional, disebut stock split. Pemecahan Saham Sebelum STOCK SPLIT Setelah 5-1 STOCK SPLIT 4 lembar, $100 par 20 lembar, $20 par $400 total par value $400 total par value Pemecahan Saham Pemecahan saham hanya mengubah nilai nominal atau nilai ditetapkan dan jumlah saham yang beredar. Rincian mengenai pemecahan saham biasanya diungkapkan dalam catatan atas laporan keuangan. Akuntansi untuk Deviden Deviden merupakan Distribusi dari laba ditahan untuk para pemegang saham. Dapat dibayarkan dalam bentuk kas, saham ataupun properti. Deviden tidak wajib dibagikan, namun, jika sudah diumumkan, maka akan timbul kewajiban legal. Akuntansi untuk Deviden Biasanya perusahaan harus memenuhi 3 kondisi di bawah ini agar dapat membayar deviden: 1. Laba Ditahan yg mencukupi 2. Kas yg memadai 3. Tindakan formal dari dewan direksi Retained Earnings 50,000 Akuntansi untuk Deviden Tiga tanggal penting terkait deviden Akuntansi untuk Deviden Tunai Pertama, tanggal pengumuman. Asumsikan pada tanggal 1 December, Hiber Corporation mengumumkan deviden sebesar $42,500. Akuntansi untuk Deviden Tunai Pada Tanggal Pengumuman Dec. 1 Deviden Tunai Utang Deviden Tunai Pengumuman Deviden Tunai 42 500 00 42 500 00 Akuntansi untuk Deviden Tunai Kedua, tanggal Pencatatan. Untuk Hiber Corporation tanggal pencatatan adalah 10 Desember. Akuntansi untuk Deviden Tunai Tanggal ini hanya menentukan pemegang saham yang berhak menerima deviden, jadi tidak ada ayat jurnal Akuntansi untuk Deviden Tunai Ketiga, tanggal Pembayaran. Pada tanggal 2 Januari, Hiber membayarkan deviden pada pemegang saham. Akuntansi untuk Deviden Tunai Tanggal Pembayaran Jan. 2 Utang Deviden Tunai Kas 42 500 00 42 500 00 Membayar Deviden Tunai. Akuntansi untuk Deviden Saham Distribusi saham kepada para pemegang saham disebut Deviden Saham. Akuntansi untuk Deviden Saham Asumsikan Hendrix Corporation mengumumkan deviden saham sebesar 5%.Saham biasa yang beredar saat itu 2.000.000 lembar, dengan nilai nominal $20. Akuntansi untuk Deviden Saham Hendrix Corporation, 15 Desember (sebelum deviden) Saham Biasa, dengan nilai nominal $20 $40,000,000 Agio Saham 9,000,000 Laba ditahan 26,600,000 Dec. 15 Deviden Saham Saham untuk Deviden Agio Saham Pengumuman Deviden Saham 3,100 000 00 2,000000 00 1,100000 00 Akuntansi untuk Deviden Saham Pada tanggal 10 January, Hendix Corporation menerbitkan saham. Tindakan ini meningkatkan jumlah saham beredar sebanyak 100.000 lembar Jan. 10 Saham untuk Deviden Saham Biasa Penerbitan saham untuk deviden saham 2,000 000 00 2,000000 00 Akuntansi untuk Deviden Saham Hendrix Corporation, 15 Desember (sebelum deviden) Saham Biasa, dengan nilai par $20 $40,000,000 Agio Saham 9,000,000 Laba ditahan 26,600,000 $75,600,000 Hendrix Corporation, 10 Januari (setelah deviden) Saham Biasa, dengan nilai par $20 Agio saham Laba ditahan $42,000,000 10,100,000 23,500,000 $75,600,000 Analisis dan Intepretasi Finansial Use: To Yield indicate the rate of return to common Dividend stockholders in terms of dividends Deviden per lembar saham biasa Harga pasar per lembar saham biasa 2004 $ 0.80 $20.50 2003 $ 0.60 $13.50 Deviden per lembar saham biasa Dividend Yield Harga pasar per lembar saham biasa $.60 Dividend Yield, 2006 $13.50 = 4.4% Dividend Yield, 2007 $.80 = 3.9% $20.50 61 Stockholders’ Equity Paid-in capital: Preferred 10% stock, $50 par, cumulative (2,000 shares authorized and issued) Excess of issue price over par Common stock, $20 par (50,000 shares authorized, 45,000 issued) Excess of issue price over par From sale of treasury stock Total paid-in capital Retained earnings Total Deduct treasury stock (600 shares at cost) Total stockholders’ equity $100,000 10,000 $900,000 190,000 $ 110,000 1,090,000 2,000 $1,202,000 350,000 $1,552,000 27,000 $1,525,000 Stockholders’ Equity Contributed capital: Preferred 10% stock, cumulative $50 par (2,000 shares authorized and issued) Common stock, $20 par (50,000 shares authorized, 45,000 issued) Additional paid-in capital Total contributed capital Retained earnings Total Deduct treasury stock (600 shares at cost) Total stockholders’ equity $100,000 900,000 202,000 $1,202,000 350,000 $1,552,000 27,000 $1,525,000 Chapter 12 The End