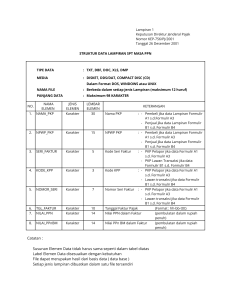

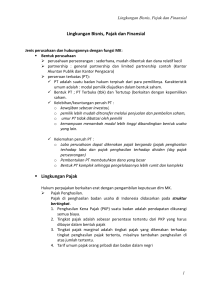

Pengusaha Kena Pajak dan Objek Pajak

advertisement

PENGUSAHA KENA PAJAK DAN OBJEK PAJAK PENGUSAHA Adalah orang pribadi atau badan yang dalam kegiatan usaha atau pekerjaannya paling tidak akan melakukan salah satu kegiatan : menghasilkan barang mengimpor barang mengekspor barang melakukan usaha perdagangan memanfaatkan barang tidak berwujud dari luar daerah pabean melakukan usaha jasa memanfaatkan jasa dari luar daerah pabean PENGUSAHA KENA PAJAK Adalah pengusaha yang melakukan penyerahan barang / jasa yang dikenakan pajak menurut undang-undang, tidak termasuk pengusaha kecil yang ditetapkan KMK. KEWAJIBAN PKP Melaporkan usahanya Memungut pajak yang terutang Menyetorkan PPN yang harus dibayar Menyetorkan PPnBM yang terutang Melaporkan perhitungan pajak Menerbitkan Faktur Pajak HAK PKP Mengkreditkan Pajak Masukan Meminta kembali kelebihan pajak TEMPAT MELAPORKAN USAHA UNTUK DIKUKUHKAN SEBAGAI PKP Pengusaha orang pribadi melaporkan usahanya sesuai tempat tinggal pengusaha dan tempat kegiatan usahanya dilakukan Pengusaha/badan melaporkan usahanya sesuai tempat kedudukan pengusaha dan tempat kegiatan usahanya dilakukan Pengusaha, orang pribadi, atau badan yang mempunyai tempat kegiatan usaha dibeberapa wilayah wajib melaporkan usaha ditempat tinggal atau temapat kedudukan pengusaha ditempat kegiatan usaha dilakukan PENGUSAHA KECIL Omzet <= Rp.600.000.000,Dapat memilih untuk tidak menjadi PKP. OBYEK PPN => Berupa Barang Kena Pajak dan Jasa Kena Pajak BARANG KENA PAJAK (BKP) Adalah barang berwujud yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud yang dikenakan pajak berdasarkan undang-undang. JENIS BARANG YANG TIDAK DIKENAKAN PPN - NONBKP a. b. c. d. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya; Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak; Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya; Uang, emas batangan, dan surat-surat berharga. JENIS JASA YANG TIDAK DIKENAKAN PPN - NONJKP a. b. c. d. e. f. Jasa di bidang pelayanan kesehatan medik; Jasa di bidang pelayanan sosial; Jasa di bidang pengiriman surat dengan perangko; Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi; Jasa di bidang keagamaan; Jasa di bidang pendidikan; g. h. i. j. k. l. Jasa di bidang kesenian dan hiburan yang telahdikenakan pajak tontonan; Jasa di bidang penyiaran yang bukan bersifat iklan; Jasa di bidang angkutan umum di darat dan di air; Jasa di bidang tenaga kerja; Jasa di bidang perhotelan; Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan pemerintahan secara umum SYARAT PENYERAHAN BKP/JKP DIKENAKAN PPN : Dilakukan oleh PKP atau pengusaha yang seharusnya dikukuhkan menjadi PKP Barang yang diserahkan merupakan BKP/JKP Dilakukan di dalam daerah pabean Dilakukan dalam rangka kegiatan usaha atau pekerjaannya KEGIATAN MEMBANGUN SENDIRI Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan yang dilakukan oleh orang pribadi maupun oleh badan, baik dipakai sendiri atau digunakan oleh pihak lain