Economic Commentary

advertisement

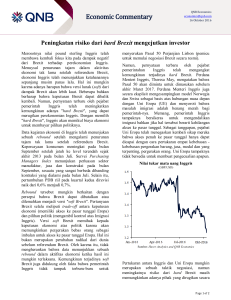

QNB Economics [email protected] 10 September 2017 Economic Commentary China tetap menjadi ancaman terbesar untuk stabilitas keuangan global Pada akhir Agustus lalu, para kepala bank sentral utama dunia berkumpul pada ajang Jackson Hole Symposium di Wyoming, sebuah forum tahunan untuk para pembuat kebijakan ekonomi global dan akademisi. Diskusi yang paling banyak menarik perhatian pada simposium tahun ini adalah diskusi mengenai stabilitas keuangan - kemampuan sistem keuangan untuk dapat mengelola dan meredam guncangan serta mencegah terjadinya krisis besar. Sementara fokus perdebatan Jackson Hole adalah pada AS, terdapat juga risiko stabilitas keuangan utama yang berasal dari Eropa dan China. Kami menganalisa risiko stabilitas keuangan di kawasankawasan hukum tersebut dan menyimpulkan bahwa walaupun krisis tampaknya tidak akan terjadi, China tetap menjadi ancaman terbesar bagi stabilitas keuangan global. Di AS, kekhawatiran terhadap stabilitas keuangan mencerminkan kenaikan harga ekuitas, yang meregangkan faktor-faktor fundamental, dan leverage perusahaan yang tinggi. Harga ekuitas AS telah meningkat secara pesat sejak pemilihan umum, yang didorong oleh stimulus fiskal yang diajukan Presiden Trump. Stimulus fiskal tersebut rencananya akan diimplementasikan melalui pemotongan pajak perusahaan dan program pembelanjaan pada sektor infrastruktur besar yang akan menguntungkan sektor-sektor tertentu, seperti kesehatan, bahan dasar dan transportasi. Namun, jika stimulus fiskal tidak terwujud atau dikurangi dengan jumlah yang besar, prospek pendapatan bagi industri yang terkena dampak mungkin tidak menjustifikasi penilaian mereka saat ini dan akan menyebabkan koreksi harga saham. Sementara itu, leverage perusahaan telah meningkat secara substansial dalam beberapa tahun terakhir namun pendapatan perusahaan tidak diperoleh secara proporsional, sehingga menghasilkan beban pembayaran hutang yang lebih tinggi. Pengetatan moneter lebih cepat dari yang diperkirakan sebelumnya dapat meregangkan beban layanan hutang korporasi, risiko gagal bayar dan menciptakan tekanan di pasar kredit korporat. Sesuatu yang berpotensi untuk memperburuk kedua tantangan tersebut adalah rencana pemerintahan Trump untuk melonggarkan kebijakan keuangan, yang mencakup pemberian pinjaman yang lebih berisiko dan mengizinkan bank untuk melakukan perdagangan atas nama mereka sendiri dan tidak secara eksklusif untuk klien - yang disebut Volcker Rule. Tantangan di Eropa adalah bank-bank yang bermasalah di benua tersebut. Terdapat konsentrasi bank yang berlebihan di Eropa serta sejarah kredit macet, terutama di Portugal, Italia, Irlandia dan Yunani. Pada dasarnya, terlalu banyak bank yang mengejar keterbatasan kesempatan akan pinjaman yang menguntungkan, yang menyebabkan pengambilan risiko yang berlebihan. Hasilnya adalah profitabilitas yang rendah yang telah menghambat kemampuan bank untuk membangun penyangga yang lebih kuat dan telah meningkatkan kerentanan mereka terhadap kegagalan jika terjadi guncangan ekonomi. Selain itu, kurangnya skema asuransi simpanan umum di antara negara-negara kawasan Euro dan peraturan fiskal yang kompleks terkait dengan dana talangan bank, akan membatasi manuver pemerintahan untuk mengatasi kegagalan bank. Total hutang China (% PDB) 300 250 200 150 100 50 0 200 7 200 9 201 1 201 3 201 5 Sumber: Bank of International Settlements dan QNB Economics Permasalahan China adalah beban utangnya yang sangat besar. Utang di China mencapai lebih dari 250% dari PDB dan sebagian besar dipegang oleh badan usaha milik negara (BUMN). Inti dari permasalahan ini adalah bahwa pertumbuhan didorong oleh peningkatan kredit yang meluas ke BUMN di sektor-sektor yang ditargetkan seperti Page 1 of 2 Economic Commentary real estat dan industri, namun sekarang sektorsektor ini terganggu oleh kelebihan kapasitas yang sangat besar. Oleh karena itu, pemerintahan China menghadapi tantangan untuk secara perlahan melepaskan kredit bermasalah yang besar tanpa menyebabkan runtuhnya pertumbuhan. Jadi, mengapa China dapat menimbulkan risiko terbesar terhadap kestabilitasan keuangan global? Ada tiga faktor utama. Pertama, skala tantangannya jauh lebih besar mengingat besarnya hampir tiga kali lipat dari nilai ekonominya. Kedua, perannya yang luar biasa dalam perdagangan global berarti China akan menyebarkan krisis tersebut dengan cepat ke seluruh ekonomi global. Ketiga, kepatuhan QNB Economics [email protected] 10 September 2017 terhadap kebijakan keuangan pasca krisis jauh lebih tinggi di AS dan Eropa dibandingkan di China. Singkatnya, meski fokus berada pada AS, risiko stabilitas keuangan yang paling tinggi berada di China. Meskipun tampak bahwa risiko tersebut tidak akan segera terjadi, ancaman krisis keuangan dari China akan sangat mengguncang ekonomi global. QNB Economics Team: Rory Fyfe Acting Head of Economics +974-4453-4643 Ali Jaffery* Economist +974-4453-4423 Nancy Fahim Economist +974-4453-4648 Abdulrahman Al-Jehani Analyst +974-4453-4436 * Corresponding author Disclaimer dan Pemberitahuan Hak Cipta: QNB Group tidak bertanggung jawab atas kerugian langsung maupun tidak langsung yang timbul dari penggunaan laporan ini. Pendapat yang diungkapkan, kecuali telah ditentukan sebelumnya, adalah pendapat analis atau penulis saja. Setiap keputusan investasi harus tergantung pada keadaan individual investor dan berdasarkan pada saran investasi khusus. Laporan ini didistribusikan secara gratis dan tidak dapat direproduksi secara keseluruhan atau sebagian tanpa izin dari QNB Group. Page 2 of 2