Oil price decline

advertisement

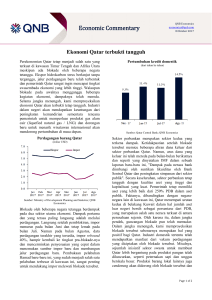

Economic Commentary QNB Economics [email protected] 12 Juni 2016 Dampak stimulus China mendorong aktivitas namun juga meningkatkan risiko? Selama paruh kedua 2015, otoritas China merespon perlambatan pertumbuhan dan aktivitas melalui sejumlah langkah stimulus ekonomi. Berbagai indikator menunjukkan bahwa aktivitas ekonomi China telah menunjukkan peningkatan sejak saat itu, terutama di sektor industri. Namun, peningkatan tersebut tidak hadir tanpa risiko, terutama terhadap kenaikan tingkat utang dan harga properti. Selain itu, stimulus tersebut tidak membantu penyeimbangan ekonomi dari investasi dan menuju ke arah konsumsi sejalan dengan strategi jangka panjang pemerintah China. Kegiatan bisnis di China mereda pada paruh pertama di tahun 2015. Sebagai contoh, produksi industri melambat dari 6,8% YoY pada bulan Juni 2015 menjadi 5,6% pada bulan Oktober 2015. Menanggapi hal tersebut, otoritas China telah mengambil sejumlah langkah moneter dan fiskal untuk mendorong ekonomi. Dalam hal kebijakan moneter, rasio cadangan wajib minimum untuk bank telah pangkas sebanyak dua kali sejak Juni 2015 dari 18,5% menjadi 17,0%, membebaskan lebih banyak dana perbankan untuk dipinjamkan. Suku bunga pinjaman dan deposito dalam sistem perbankan juga telah turun sekitar 0,7% sejak Juni 2015. Dalam hal kebijakan fiskal, pemerintah China telah menetapkan target ekspansi untuk tahun 2016. Pada bulan Mei, investasi publik telah meningkat sebesar 23,7% sejak tahun sebelumnya. Baru-baru ini pemerintah China telah mengeluarkan investasi sebesar 4,7 triliun yuan (USD742 miliar) untuk proyek infrastruktur transportasi dalam jangka waktu tiga tahun ke depan. Langkah-langkah stimulus pemerintah China telah meningkatkan kegiatan ekonomi. Meskipun pertumbuhan PDB terus mengalami sedikit pelambatan selama kuartal pertama tahun 2016, indikator kegiatan lain telah meningkat dalam beberapa bulan terakhir. Pertama, Indeks Manajer Pembelian (Purchasing Manager Index/PMI) telah meningkat ke level di atas 50, yang menunjukkan tanda adanya ekspansi, dari level 48 pada bulan September tahun lalu. Kedua, produksi sektor industri meningkat pada bulan Maret (6,8%) dan April (6,0%). Terakhir, Perdana Menteri Li Keqiang, pernah menyebut tiga indikator yang digunakan sebagai tolok ukur aktivitas: konsumsi listrik, kargo kereta api dan pinjaman bank. Ketiga tolok ukur ini telah menunjukkan peningkatan dalam beberapa bulan terakhir. Indeks Li Keqiang* Sumber: China Electricity Council, China National Bureau of Statistics, Peoples Bank of China and QNB Economics estimates *Indeks konsumsi listrik, kargo kereta api dan pinjaman bank yang dibuat dengan bobot yang sama Sebagian besar data dari aktivitas yang mengalami kenaikan berkaitan dengan sektor industri dan manufaktur. Namun, indikator-indikator yang terkait dengan konsumsi terus melemah. Pemulihan PMI hampir semuanya berasal dari sektor manufaktur (47,2 pada September 2015 dan meningkat hingga 49,7 pada Maret) sementara sektor jasa tetap stagnan. Pertumbuhan dari penjualan ritel terus menurun sejak bulan November. Indikator-indikator ini menunjukkan bahwa meskipun stimulus pemerintah telah mendorong aktivitas dalam jangka pendek, hal ini dapat mengorbankan rencana jangka panjang untuk menyeimbangkan ekonomi menuju peningkatkan konsumsi. Meskipun meningkatnya industri manufaktur, kenyataan bahwa sektor jasa mempunyai bagian yang lebih besar dalam PDB dibandingkan industri lain, menunjukkan bahwa PDB mungkin tidak akan mendapatkan keuntungan secara signifikan dari peningkatan kegiatan manufaktur baru-baru ini. Hal 1 of 2 Economic Commentary Risiko lain adalah bahwa pelonggaran kebijakan moneter pemerintah dapat menyebabkan overheating di sektor real estate dengan mendorong pinjaman untuk membeli properti. Langkah-langkah tersebut mungkin telah membantu membalikkan penurunan harga real estate – dimana rata-rata harga rumah di 100 kota turun sebesar 4,5% YoY pada bulan April 2015, namun kemudian kembali naik sebesar 10,3% dalam kurun waktu setahun menjelang Mei 2016. Sementara kenaikan harga rumah dapat membantu mendorong aktivitas dalam jangka pendek, hal tersebut juga dapat menyebabkan peningkatan risiko ketidakstabilan keuangan. Peningkatan atas tingkat utang juga merupakan risiko yang lain. Ukuran terbesar untuk utang bagi ekonomi China naik sebesar 210% terhadap PDB pada kuartal pertama tahun 2016 dari 204% pada QNB Economics [email protected] 12 Juni 2016 kuartal keempat di 2015. Ini merupakan peningkatan utang yang tinggi dan merupakan jumlah yang tinggi untuk pasar negara berkembang. Masalah utang ini diperburuk oleh pelonggaran kebijakan moneter dan investasi pemerintah yang lebih tinggi, yang sebagian dibiayai dengan pinjaman. Sebagai kesimpulan, China telah memberikan stimulus yang besar untuk perekonomian mereka selama satu tahun terakhir, yang mana telah membantu mengatasi perlambatan dan meningkatkan aktivitas di beberapa sektor. Namun, stimulus tersebut juga memicu risiko ekonomi dan tidak sejalan dengan rencana jangka panjang pembangunan ekonomi China. QNB Economics Team: Ziad Daoud Acting Head of Economics +974-4453-4642 Rory Fyfe* Senior Economist +974-4453-4643 Ali Jaffery Economist +974-4453-4423 Hamda Al-Thani Economist +974-4453-4642 Rim Mesraoua Research Analyst +974-4453-4642 * Corresponding author Disclaimer dan Pemberitahuan Hak Cipta: QNB Group tidak bertanggung jawab atas kerugian langsung maupun tidak langsung yang timbul dari penggunaan laporan ini. Pendapat yang diungkapkan, kecuali telah ditentukan sebelumnya, adalah pendapat analis atau penulis saja. Setiap keputusan investasi harus tergantung pada keadaan individual investor dan berdasarkan pada saran investasi khusus. Laporan ini didistribusikan secara gratis dan tidak dapat direproduksi secara keseluruhan atau sebagian tanpa izin dari QNB Group. Hal 2 of 2