BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Objek Penelitian

advertisement

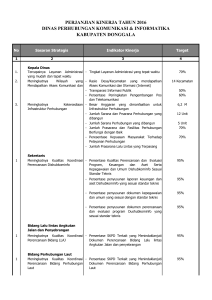

BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Objek Penelitian Pada jama Indian Belanda telah di terbitkan peraturan terkait dengan lalu lintas jalan yang dituangkan dalam Weg VerkeersOrdonantieTahun 1933(WVO) yang diterbitkan pada tahun1933, yang pada saat itu peraturan ini dilaksanakan oleh Departemen perhubungan dan irigasi (DirekteurVan Vekeers En Waterstaat). Kemudian pada saat Indonesia merdeka telah ditetapkan peraturan lalu lintas jalan yang dituangkan dalam UU No 7 tahun 1951 tentang Lalu Lintas Djalan (LLD), sebagai pelaksanaan peraturan ini dibentuk Departemen Perhubungan ditingkat Pemerintah Pusat sedangkan di Pemerintah Provinsi dibentuk kantor Wilayah Perhubungan Provinsi sedangkan di Kabupaten/Kota dibentuk kantor inspeksi lalu lintas djalan disetian Kabupaten/Kota. Baik kantor wilayah perhubugan provinsi atau kantor inspeksi LLD Kabupaten/Kota bertanggung jawab kepada menteri perhubungan. Pada tahun 1965 telah diterbitkan UU No 3 tahun 1965 tentang Lalu Lintas Angkutan Jalan Raya (LLAJR) sebagai pengganti dari Undang-undang No 7 tahun 1951 hal ini merubah nomenklatur institusi yang menangani Lalu Lintas Djalan (LLD) menjadi Lalu Lintas Angkutan Jalan Raya (LLAJR). Pada saat itu untuk wilayah Jawa telah dibentuk dinas LLAJR sebagai otonomi Pemerintah Provinsi 27 28 yang menangani bidang LLAJR dan pada saat itu pula di Jawa Tengah dibentuk Dinas LLAJR Provinsi Jawa Tengah yang kemudian dikuatkan dengan UU No 5 tahun 1974 tentang Pemerintah dan Pemerintah Daerah Propinsi sebagai Daerah Otonom. Sebagai wujud dari pelaksanaan UU No 5 tahun 1974 tersebut maka Dinas LLAJR Jawa Tengah membentuk cabang Dinas LLAJR di Kabupaten/Kota.Sebagai pelaksana operasional kebijakan bidang LLAJR di Kabupaten/Kota yang bertanggungjawab kepada kepala Dinas Perhubungan Provinsi Jawa Tengah sedangkan Kepala Dinas Provinsi Jawa Tengah bertanggungjawab kepada Gubernur Jawa Tengah. Pada tahun 1990 telah terbit peraturan pemerintah No 22 tahun1990 tentang Kewenangan Pemerintah Daerah Tingkat I dan Daerah Tingkat II Dibidang Perhubungan. Sehingga pada saat itu Pemerintah Daerah Kabupaten /Kota di Jawa Tengah membentuk Dinas LLAJR Kabupaten/Kota yang bertanggungjawab kepada Bupati/Walikota sedangkan cabang Dinas LLAJR Provinsi Jawa Tengah yang di Kabupaten/Kota di hilangkan karena perannya sudah digantikan dengan Dinas LLAJR Kabupaten/Kota. Pada tahun 1992 telah terbit UU No 14 tahun 1992 tentang LLAJ yang Implikasinya Nomenklantur Dinas baik Provinsi atau Kabupaten/Kota menjadi Dinas LLAJ. Nomenklatur dinas ini sampai dengan terbitnya UU No 22 tahun 1999 tentang Pemerintah dan Pemerintah Daerah dimana pada UU ini sesuai dengan peraturan pelaksanaanya PP No. 25 Tahun 2000 di bidang perhubungan dimasukkan dalam rumpun kewenanganwajib yang harus ada dipemerintah daerah dan dibatasi jumlah 29 SKPD nya sehingga nomenklatur dinas itu ada yang berdiri sendiri dibidang perhubungan dan ada yang di gabung dengan bidang yang lain, khusus dinas LLAJ provinsi jawa tengah masih dinas LLAJ, perwakilan pemerintah didaerah masih melaksanakan Kantor Wilayah Perhubungan Jawa tengah.Berdasarkan UU No 32 Tahun 2006 tentang Pemerintah dan Pemerintah Daerah yang di tindak lanjuti dengan PP No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota yang mengatur pembentukan SKPD (Satuan Kerja Perangkat Daerah) untuk perhubungan digabung dengan komunikasi, dan dihapusnya Kantor Wilayah Perhubungan Jawa tengah sehingga mulai tahun 2008 Dinas LLAJ Propinsi Jawa Tengah digabung dengan Kantor Wilayah Perhubungan Jawa Tengah menjadi Dinas Perhubungan Komunikasi dan Informatika Provinsi Jawa Tengahsesuai dengan Peraturan Daerah Provinsi Jawa Tengah Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah Provinsi Jawa Tengah 1.2 Struktur Organisasi Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Berikut ini merupakan struktur organisasi DISHUBKOMINFO Provinsi Jawa Tengah, yaitu: 30 Gambar 4.1 Struktur OrganisasiDinas Perhubungan, Komunikasi dan Informatika Provinsi Jawa Tengah 31 4.3 Visi Dan Misi 4.3.1 Visi Dinas Perhubungan, Komunikasi dan Informatika Provinsi Jawa Tengah menetapkan Visi 2013-2018 sebagai keadaan yang diinginkan pada akhir periode perencanaan, yaitu: “MENUJU PELAYANAN HUBKOMINFO YANG AMANAH, BERDAYA GUNA, BERHASIL GUNA DAN BERKELANJUTAN” 1. Menuju Pelayanan Hubkominfo yang Amanah artinya Pelayanan Hubkominfo yang sesuai dengan tata pemerintahan yang baik, bersih, dan professional. 2. Berdaya Guna memiliki arti pelayanan hubkominfo yang tepat sasaran, handal, ramah lingkungan, dan bermanfaat bagi masyarakat. 3. Berhasil Guna artinya pelayanan hubkominfo yang terjangkau, kompetitif dalam rangka meningkatkan pertumbuhan ekonomi. 4. Berkelanjutan adalahpelayanan hubkominfo yang ramah lingkungan dan selalu berkesinambungan menuju harapan dan tuntutan masyarakat. 4.3.2 Misi Dinas Perhubungan, Komunikasi dan Informatika Provinsi Jawa Tengah menetapkan Misi 2013-2018 sebagai berikut: 1. Meningkatkan kapasitas kelembagaan dan sumber daya manusia aparatur menuju tata pemerintahan yang baik, bersih, dan profesional yang berorientasi 32 pada pelayanan publik. 2. Meningkatkan pelayanan perhubungan dan aksesibilitas yang handal, aman, nyaman, terjangkau, ramah lingkungan, kompetitif serta berkelanjutan. 3. Meningkatkan pelayanan komunikasi dan informatika yang handal, terjangkau, transparan, terintegrasi dan berkelanjutan. 4.4 Tujuan Dinas Perhubungan Komunikasi dan Informasi Provinsi Jawa Tengah Tujuan dan sasaran yang akan dicapai oleh Dinas Perhubungan, Komunikasi dan Informatika Provinsi Jawa Tengah berdasarkan rumusan misi sebagaimana tertuang di atas adalah sebagai berikut: 1. Misi Pertama : Meningkatkan kapasitas kelembagaan dan sumber daya manusia aparatur menuju tata pemerintahan yang baik, bersih, dan profesional yang berorientasi pada pelayanan publik. Berdasarkan tujuan tersebut, sasaran yang akan dicapai adalah sebagai berikut: a. Mewujudkan Struktur Kelembagaan yang efektif dan efisien sesuai tugas pokok dan fungsi b. Mewujudkan Sarana Prasarana yang Menunjang kinerja c. Mewujudkan SDM yang Profesional dan memiliki Kompetensi sesuai bidangnya. 33 2. Misi Kedua : Meningkatkan pelayanan perhubungan dan aksesibilitas yang handal, aman, nyaman, terjangkau, ramah lingkungan, kompetitif serta berkelanjutan dengan tujuan Meningkatkan Sarana dan Prasarana serta Pelayanan Transportasi Berdasarkan tujuan tersebut, sasaran yang akan dicapai adalah sebagai berikut: a. Meningkatnya Ketersediaan dan Kondisi moda serta keselamatan transportasi b. Meningkatnya kondisi dan ketersediaan infrastruktur dan transportasi strategis dan peran serta masyarakat c. Mengendalikan polusi emisi gas buang yang disebabkan oleh kendaraan bermotor 3. Misi Ketiga : Meningkatkan pelayanan komunikasi dan informatika yang handal, terjangkau, transparan, terintegrasi dan berkelanjutan memiliki tujuan meningkatkan kualitas dan kapasitas infrastruktur komunikasi. Berdasarkan tujuan tersebut, sasaran yang akan dicapai adalah meningkatnya cakupan masyarakat pengguna sarana teknologi komunikasi dan informasi 4.5 Analisis Data dan Pembahasan Syarat – syarat akuntansi pertanggungjawaban: 4.5.1 Struktur Organisasi Tugas dan fungsi Dinas Perhubungan, Komunikasi dan Informatika Provinsi Jawa Tengah diatur menurut Peraturan Gubernur Jawa Tengah Nomor 75 Tahun 34 2008 tantang penjabaran Tugas Pokok Fungsi dan Tata Kerja Dinas Perhubungan Komunikasi dan Informatika Provinsi Jawa Tengah, adalah sebagai berikut : 1. Kepala Dinas Kepala Dinas mempunyai fungsi sebagai berikut : a. Perumusan kebijakan teknis bidang perhubungan komunikasi dan informatika; b. Penyelenggaraan urusan pemerintahan dan pelayanan umum bidang perhubungan dan informatika; c. Pembinaan dan fasilitasi bidang perhubungan komunikasi dan informatika; lingkup Provinsi dan Kabupaten/Kota; d. Pelaksanaan tugas di bidang lalu lintas jalan dan kelaikan kendaraan, angkutan jalan, pengendalian operasional dan keselamatan jalan, angkutan sungai, danau penyeberangan, perkeretaapian, perhubungan laut, perhubungan udara, komunikasi dan informatika; e. Pemantauan, evaluasi dan pelaporan bidang perhubungan komunikasi dan informatika; f. Pelaksanaan kesekretariatan Dinas; g. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas dan fungsinya. 2. Sekretaris Sekretaris mempunyai fungsi : a. Penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian, penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan 35 di bidang program; b. Penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi, dan pelaksanaan di bidang Keuangan; c. Penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan administrasi, dan pelaksanaan di bidang umum dan kepegawaian; d. Pelaksanaan tugas lain yang diberikan Kepala Dinas sesuai dengan tugas dan fungsinya 1) Sub Bagian Program Sub Bagian Program yang mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian, penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang program, meliputi : koordinasi perencanaan, pemantauan, evaluasi dan pelaporan serta pengelolaan sistem informasi dilingkungan dinas. 2) Sub Bagian Keuangan Sub Bagian Keuangan mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian, penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang keuangan, meliputi : pengelolaan keuangan, verifikasi, pembukuan dan akuntansi dilingkungan dinas.Bagian keuangan yang mengendalikan anggaran adalah timbagian anggaran sekertariat. 36 3) Sub Bagian Umum dan Kepegawaian Sub Bagian Umum dan Kepegawaian mempunyai tugas melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan, pengkoordinasian, penyelenggaraan tugas secara terpadu, pelayanan administrasi dan pelaksanaan di bidang umum dan kepegawaian, meliputi : pengelolaan administrasi kepegawaian, hukum, humas, organisasi dan tatalaksana, ketatausahaan, rumah tangga dan perlengkapan dilingkungan dinas. 3. Bidang Lalu Lintas Jalan dan Kelaikan Kendaraan Bidang Lalu Lintas Jalan dan Kelaikan Kendaraan memiliki fungsi : a. Menyiapkan bahan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang menajemen dan rekayasa; b. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang jaringan transportasi jalan; c. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang kelaikan kendaraan; d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya. 4. Bidang Angkutan Jalan Bidang Angkutan Jalan memiliki fungsi : a. Penyiapan Bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan dibidang angkutan dalam trayek; 37 b. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan dibidang angkutan tidak dalam trayek; c. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan dibidang fasilitasi angkutan; d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya 5. Bidang Pengendalian Operasional dan Keselamatan Jalan Bidang Pengendalian Operasional dan Keselamatan Jalan memiliki fungsi : a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang keselamatan jalan; b. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengawasan dan pengamanan jalan; c. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pemeriksaan kendaraan; d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya. 6. Bidang Angkutan Sungai, Danau dan Penyeberangan, dan Perkeretaapian Bidang Angkutan Sungai, Danau dan Penyeberangan, dan Perkeretaapian memiliki fungsi : a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksnaan di bidang angkutan sungai danau dan penyeberangan; 38 b. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksnaan di bidang perekeretaapian; c. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang keselamatan ASDP dan perkeretaapian; d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya. 7. Bidang Perhubungan Laut Bidang Perhubungan Laut memiliki fungsi : a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang angkutan laut; b. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang kepelabuhanan; c. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang keselamatan pelayaran; d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya. 8. Bidang Perhubungan Udara Bidang Perhubungan Udara memiliki fungsi : a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang angkutan udara; b. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang teknik bandar udara dan fasilitas elektronika; 39 c. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang keselamatan penerbangan; d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya. 9. Bidang Komunikasi dan Informatika Bidang Komunikasi dan Informatika memiliki fungsi : a. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pos dan telekomunikasi; b. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengembangan komunikasi dan informatika; c. Penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang telematika; d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya. 10. Kelompok Jabatan Fungsional Kelompok Jabatan Fungsional mempunyai tugas sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku 11. Unit Pelayanan Perhubungan (UPP) Unit Pelayanan Perhubungan memiliki fungsi : a. Penyusunan rencana teknis operasional pengawasan, operasional dan pelayanan penunjang di bidang perhubungan; 40 b. Pelaksanaan kebijakan teknis kebijakan operasional pengawasan, opersional dan pelayanan penunjang di bidang perhubungan; c. Pemantauan, evaluasi dan pelaporan di bidang perhubungan; d. Pengelolaan ketatausahaan; e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya. Dalam menjalankan tugas Kepala Unit Pelaksanan Perhubungan dibantu oleh: a. Sub Bagian Tata Usaha mempunyai tugas melakukan penyiapan bahan program, kepegawaian, keuangan, ketatausahaan, rumah tangga dan perlengkapan; b. Seksi Pengawasan dan Operasional mempunyai tugas melakukan penyiapan bahan dan pelaksanaan kegiatan pengawasan dan operasional perhubungan; c. Seksi Pelayanan Penunjang mempunyai tugas melakukan penyiapan dan pelaksanaan kegiatan pelayanan penunjang perhubungan; d. Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundangundangan yang berlaku. 4.5.2 Penyusunan Anggaran Anggaran adalah dana yang direncanakan untuk pelaksanaan kegiatan operasional secara kuantitatif dan disusun berdasarkan program kerja yang telah ditetapkan untuk jangka waktu tertentu. Salah satu manfaat nyata dari sistem akuntansi pertanggungjawaban adalah lebih teraturnya penyusunan anggaran 41 perusahaan, selain itu anggaran juga dapat digunakan sebagai alat untuk melakukan perbandingan antara anggaran yang sudah ditetapkan dengan anggaran yang terealisasi guna mengukur kinerja. Dalam penyusunan anggaran DISHUBKOMINFO Provinsi Jawa Tengah menggunakan konsep bottom-up atau partisipasi dimana penyusunan anggaran disiapkan oleh pihak-pihak yang melaksanakan anggaran tersebut, kemudian diajukan oleh pihak yang memiliki kedudukan yang lebih tinggi untuk mendapatkan persetujuan. .Gambar 4.3Penyusunan Anggaran 42 4.5.3 Penggolongan Biaya Ada dua cara penggolongan pengendalian biaya yang bersangkutan dengan informasi akuntansi pertanggungjawaban, yaitu biaya terkendali dan biaya tak terkendali. Biaya terkendali adalah biaya yang tingkatnya dapat dipengaruhi oleh manajer.Biaya tak terkendali adalah biaya yang tidak di pengaruhi oleh manajer (Hasen dan Mowen, 2013). Penggolongan biaya terkendali dan tak terkendali yang terdapat pada DISHUBKOMINFO Provinsi Jawa Tengah dapat dilihat pada tabel berikut : Tabel 4.1 Penggolongan Biaya Terkendali dan Tidak Terkendali pada Biaya Langsung DISHUBKOMINFO Jawa Tengah PIHAK YANG DAPAT MENGENDALIKAN BIAYA NO BIAYA TERKENDALI TIDAK TERKENDALI 1 Biaya Jasa Surat Menyurat V - 2 Biaya Jasa Komunikasi, Sumber Daya Listrik - V Sub Bag Umum dan Kepegawaian Sub Bag Umum dan Kepegawaian 3 Biaya Pemeliharaan Kesehatan - V Sub Bag Umum dan Kepegawaian - V Sub Bag Umum dan Kepegawaian V - Sub Bag Umum dan Kepegawaian 4 5 Biaya Penyediaan Jasa Jaminan Barang Milik Daerah Biaya Penyediaan Jasa Kebersihan Kantor/Rumah Dinas 43 6 Biaya Penyediaan Alat Tulis Kantor V - Sub Bag Umum dan Kepegawaian 7 Biaya Penyediaan Barang Cetak Dan Penggandaan V - Sub Bag Umum dan Kepegawaian - V Sub Bag Umum dan Kepegawaian 9 Biaya Penyediaan Komponen Instalasi Listrik / Penerangan Biaya Penyediaan Makan Minum V - Sub Bag Umum dan Kepegawaian 10 Biaya Jasa Pelayanan Perkantoran V - Sub Bag Umum dan Kepegawaian 8 11 Biaya Pemeliharaan Rutin/Berkala Gedung Kantor V - Sub Bag Umum dan Kepegawaian 12 Biaya Pemeliharaan Rutin/Berkala Rumah Dinas V - Sub Bag Umum dan Kepegawaian - V Sub Bag Umum dan Kepegawaian V - Sub Bag Umum dan Kepegawaian V - Sub Bag Umum dan Kepegawaian V - Sub Bag Program 13 14 15 Biaya Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional Biaya Pemeliharaan Rutin/BerkalaPerlengkapan Gedung Kantor Biaya Pemeliharaan Rutin/Berkala Peralatan Kantor Dan Rumah Tangga 16 Biaya Pemeliharaan Arsip 17 Biaya Pemeliharaan Rutin/Berkala Alat Bengkel - V Sub Bag Umum dan Kepegawaian 18 Biaya Sarana Dan Prasarana Kantor Dinhubkominfo V - Sub Bag Umum dan Kepegawaian 19 Biaya Rehab/Renovasi Gedung Kantor (Pemeliharaan Ponton/Kendaraan Diatas Sub Bag Umum dan Kepegawaian - V 44 Air) 20 21 22 23 24 25 Biaya Pengadaan Pakaian Dinas Beserta Perlengkapannya Biaya Pengadaan Pakaian Olahraga Biaya Bintek Operator Jembatan Timbang Biaya Pengadaan Pendidikan Dan Pelatihan Formal Biaya Bintek kelaikan dan Konstruksi Kapal Biaya Pelatihan Basic International Course (BFC) V - Sub Bag Umum dan Kepegawaian Sub Bag Umum dan Kepegawaian V - V - Kepala UPP V - Sub Bag Umum dan Kepegawaian V - V - Kepala Bidang Laut Sub Bag Umum dan Kepegawaian 26 Biaya Pemantauan Kinerja Aparatur Dinhubkominfo Prov. Jateng - V 27 Biaya Pengembangan Sistem Informasi Kepegawaian V - Sub Bag Umum dan Kepegawaian V - Kominfo - V Sub Bag Program 28 29 Biaya Penyusunan Dan Sosialisasi Produk Hukum Dinhubkominfo Biaya Fasilitasi Pengembangan Kerjasama MPU Bidang Hubkominfo Sub Bag Program Sumber : DINHUBKOMINFO Jawa Tengah (Data diolah) Tabel 4.2 Penggolongan Biaya Terkendali dan Tidak Terkendali pada Belanja Tidak langsung DINHUBKOMINFO Jawa tengah NO BIAYA TERKENDALI TIDAK TERKENDALI PIHAK YANG DAPAT MENGENDALIKAN BIAYA 45 1 Gaji Dan Tunjangan V - Sub Bag Keuangan 2 Tambahan Penghasilan V - Sub Bag Keuangan Sumber: DINHUBKOMINFO Jawa Tengah (Data diolah) Berdasarkan Tabel 4.1 dan Tabel 4.2 diatas DINHUBKOMINFO Jawa Tengah telah melakukan pembagian biaya terkendali dan tidak terkendali sesuai dengan akuntansi pertanggungjawaban. Perlu adanya pemisahan antara biaya terkendali dan tidak terkendali pada setiap pusat pertanggungjawaban, untuk pelaporan biaya pada tiap pusat pertanggungjawaban karena tidak semua biaya dapat dikendalikan. Karena setiap bidang mempertanggungjawabkan anggaran yang disusunnya, maka pelaporan pertanggungjawaban biaya bisa diketahui bagian mana yang harus dipertanggungjawabkan. 4.5.4 Klasifikasi dan Kode Rekening DISHUBKOMINFO telah melakukan pengkodean rekening untuk setiap perkiraan dengan cukup memadai.Biaya-biaya yang terjadi dicatat oleh bagian keuangan dan administrasi pada biaya terkendali dan tidak terkendali kemudian digolongkan dan diberi kode sesuai dengan yang ada pada pengajuan anggaran yang kemudian di catat pada laporan pertanggungjawaban perusahaan. Berikut ini adalah daftar kode rekening DISHUBKOMIFO: .Tabel 4.4 46 Kode Rekening NO Kode Rekening Uraian 1 5.1.1.01 Gaji dan Tunjangan 2 5.1.1.02 Tambahan Penghasilan 3 5.2.2.01 Belanja Bahan Pakai Habis 4 5.2.2.02 Belanja Bahan Material 5 5.2.2.03 Belanja Jasa Kantor 6 5.2.2.04 Belanja Premi Asuransi 7 5.2.2.05 Belanja Perawatan Kendaraan Bermotor 8 5.2.2.06 Belanja Cetak dan Pengadaan 9 5.2.2.07 Belanja Sewa Rumah/Gedung/Gudang Parkir 10 5.2.2.08 Belanja Mobilitas 11 5.2.2.09 Belanja Sewa Alat Berat 12 5.2.2.10 Belanja Sewa Perlengkapan dan Peralatan Kantor 13 5.2.2.11 Belanja Makan dan Minum 14 5.2.2.12 Belanja Pakaian DInas dan Atribut 15 5.2.2.13 Belanja Pakaian Dinas 16 5.2.2.14 Belanja Pakaian Khusus dan Hari-hari tertentu 17 5.2.2.15 Belanja Perjalanan Dinas Sewa Sarana 47 18 19 5.2.2.16 Belanja Beasiswa Pendidikan PNS 5.2.2.17 Belanja kursus, pelatihan, sosialisasi dan bimbingan teknis PNS Sumber: DINHUBKOMINFO Jawa Tengah 4.5.5 Laporan Pertanggungjawaban Untuk yang mengetahui telah dilakukan pengendalian oleh biaya dan DINHUBKOMINFO efisiensi Jawa biaya Tengah dapat dilihat pada table berikut: Tabel 4.5 Laporan Realisasi Anggaran Dinas Perhubungan Komunikasi dan Infroamtika Prov. Jateng Tahun Anggaran 2015 NO Jenis Pendapatan Anggaran (Rp) Realisasi (Rp) Varian Ket 1 2 3 4 5 31,470,000.00 31,086,066.00 383,934.00 Favorable 3,171,393,832.80 1,480,790,167.20 Biaya belanja langsung 1 2 Biaya jasa surat menyurat Biaya Penyediaan 4,652,184,000.00 Jasa Komunikasi, Sumber Daya Listrik Favorable 48 3 4 5 Biaya Jaminan Pemeliharaan Kesehatan 46,900,000.00 46,876,550.00 23,450.00 Biaya Penyediaan 350,000,000.00 Jasa Jaminan Barang Milik Daerah 138,600,000.00 211,400,000.00 Biaya Penyediaan Jasa Kebersihan Kantor/Rumah Dinas Favorable 130,800,000.00 121,800,960.00 8,999,040.00 6 Biaya Penyediaan Alat Tulis Kantor 410,000,000.00 406,474,000.00 3,526,000.00 7 Biaya Penyediaan Barang Cetak Dan Penggandaan 1,535,004,000.00 1,534,850,499.60 153,500.40 Biaya Penyediaan Komponen Instalasi Listrik / Penerangan 60,600,000.00 60,557,580.00 42,420.00 9 Biaya Penyediaan Makan Minum 265,575,000.00 265,495,327.50 79,672.50 10 Biaya Jasa Pelayanan Perkantoran 1,727,685,000.00 1,452,637,548.00 275,047,452.00 11 Biaya Pemeliharaan Rutin/Berkala Gedung Kantor 934,650,000.00 860,438,790.00 74,211,210.00 12 Biaya Pemeliharaan Rutin/Berkala Rumah Dinas 11,910,000.00 11,800,428.00 109,572.00 1,593,708,203.80 413,733,796.20 200,000,000.00 198,980,000.00 1,020,000.00 823,150,000.00 763,142,365.00 60,007,635.00 8 13 Biaya Pemeliharaan 2,007,442,000.00 Rutin/Berkala Kendaraan Dinas/Operasional 14 Biaya Pemeliharaan Rutin/Berkala Perlengkapan Gedung Kantor 15 Biaya Pemeliharaan Rutin/Berkala Peralatan Kantor Dan Rumah Tangga Favorable Favorable Favorable Favorable Favorable Favorable Favorable Favorable Favorable Favorable Favorable Favorable 49 16 Biaya Pemeliharaan Arsip 59,137,000.00 50,065,384.20 9,071,615.80 Favorable 21,628,208.90 Favorable Favorable Biaya Pemilihara Rutin/Berkala Alat 331,213,000.00 Bengkel 309,584,791.10 18 Biaya Sarana Dan Prasarana Kantor Dinhubkominfo 1,677,407,000.00 1,500,272,820.80 177,134,179.20 19 Biaya Rehab/Renovasi Gedung Kantor (Pemeliharaan Ponton/Kendaraan Diatas Air) 859,626,000.00 846,903,535.20 12,722,464.80 776,774,000.00 759,840,326.80 16,933,673.20 Favorable 17 Favorable 20 Biaya Pengadaan Pakaian Dinas Beserta Perlengkapannya 21 Biaya Pengadaan Pakaian Olahraga 120,000,000.00 115,776,000.00 4,224,000.00 Favorable 22 Biaya Pendidikan Dan Pelatihan Formal 500,000,000.00 484,550,000.00 15,450,000.00 Favorable 23 Biaya Bintek Operator Jembatan Timbang 100,000,000.00 86,230,000.00 13,770,000.00 Favorable 24 Biaya Pelatihan Basic International Course (BFC) 150,000,000.00 132,795,000.00 17,205,000.00 Favorable 25 Biaya Bintek Kelaikan Dan Konstruksi Kapal 150,000,000.00 145,515,000.00 4,485,000.00 50,000,000.00 48,255,000.00 1,745,000.00 Favorable 150,000,000.00 134,550,000.00 15,450,000.00 Favorable 26 Biaya Pemantauan Kinerja Aparatur Dinhubkominfo Prov. Jateng 27 Biaya Pengembangan Sistem Informasi Kepegawaian Favorable 50 28 29 Biaya Penyusunan Dan Sosialisasi Produk Hukum Dinhubkominfo 150,000,000.00 Biaya Fasilitasi 250,000,000.00 Pengembangan Kerjasama MPU Bidang Hubkominfo 114,660,000.00 35,340,000.00 Favorable 236,575,000.00 13,425,000.00 Favorable 18,511,527,000.00 15,623,415,008.80 2,888,111,991.20 1 Gaji Dan Tunjangan 25,684,751,000.00 23,976,715,058.50 1,708,035,941.50 Favorable 646,166,588.00 Favorable Total A Baiay belanja tidak langsung 2 Tambahan Penghasilan Total B 8,056,940,000.00 7,410,773,412.00 33,741,691,000.00 31,386,520,968.20 2,355,170,031.80 Sumber: DINHUBKOMINFO Jawa Tengah Dari Tabel 4.5 di atas maka dapat dijelaskan mengenai pengendalian biaya dan efesiensi biaya yang telah dilakukan oleh DINHUBKOMINFO Jawa Tengah. Pada tahun 2015 . Di tetapkannya oleh pada Peraturan Pemerintah Nomor 105 tahun 2000 besarnyan toleransi realisasi anggaran adalah 90% dari biaya yang telah dianggarkan. Oleh karena itu anggaran dan realisasi biaya yang telah dilakukan oleh DINHUBKOMINFO pada tahun 2015 sudah sesuai, karena realisasi anggaran melebihi batas toleransi yaitu diatas 90%, dilihat sebagai berikut: Biaya Belanja Langsung Anggarannya sebesar Rp. 21,587,548,000.00, realisasi yang terjadi sebesar Rp.18,659,687,390.10sehingga menghasilkan selisih variansi sebesar 51 Rp.2,927,860,609.90maka dapat dikatakan efektif (favorable). Biaya Belanja Langsung yang terdapat pada anggaran dan realisasi diatas: 1. Biaya Jasa Surat Menyurat Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.383.934dan dapat dikatakanfavorable. Dapat dikatakan efektif karena anggaran untuk satu tahun sebesar Rp. 31.470.000 sudah dipakai selama setahun sebesar Rp. 31.086.066 sehingga realisasi anggaran sudah mencapai 98,78%. Hal ini terjadi karena banyaknya surat keluar yang digunakan sebagai berikut: Perangko Rp. 2000,- 4798 Buah Perangko Rp. 3000,- 4200 Buah Meterai 3000 748 Buah Meterai 6000 1760 Buah 2. Biaya Jasa Komunikasi dan Sumber Daya Listrik Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.1.480.790.167.20dan dapat dikatakanfavorable. Dapat dikatakan efektif karena anggaran untuk satu tahun sebesar Rp. 4.652.184.000 sudah dipakai selama setahun sebesar Rp. 3.171.393.832.80 sehingga realisasi anggaran sudah mencapai 68,17% . Hal ini terjadi karena pemakai telepon kantor tidak dipergunakan untuk kepentingan pribadi dan listrik yang tidak digunakan di matikan. 3. Biaya Jaminan Pemeliharaan Kesehatan 52 Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.23.450dan dapat dikatakanfavorable. Dapat dikatakan efektif karena anggaran untuk satu tahun sebesar Rp. 46.900.000sudah dipakai selama setahun sebesar Rp. 46.876.550sehingga realisasi anggaran sudah mencapai 99,95%, maka dikatakan efektif dalam biaya jaminan kesehatan karyawan . Hal ini terjadi karena selama satu tahun 98 karyawan yang sakit dan memeriksakan ke klinik. 4. Biaya Penyediaan Jasa Jaminan Barag Milik Daerah Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.211.400.000dan dapat dikatakanfavorable. Dapat dikatakan efektif karena anggaran untuk satu tahun sebesar Rp.350.000.000sudah dipakai selama setahun sebesar Rp.138.600.000sehingga realisasi anggaran sudah mencapai 39,60%, maka di katakana kurang efektif dalam biaya penyediaan jasa jaminan barang milik daerah. Hal ini terjadi karena berkurangnya jembatan timbang dari 16 menjadi 8 unit. 5. Biaya Penyediaan Jasa Kebersihan Kantor/ Rumah Dinas Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.8.999.040dan dapat dikatakanfavorable. Dapat dikatakan efektif karena anggaran untuk satu tahun sebesar Rp.130.800.000sudah dipakai selama setahun sebesar Rp.121.800.960sehingga realisasi anggaran sudah mencapai 93,12%, maka di katakana efektif dalam biaya keberisihan kantor. Hal ini terjadi karena setiap bulannya untuk membiayai honorarium 12 orang cleaning service Dinas, 22 Orang 53 Cleaning Service Jembatan Timbang, 9 Orang Cleaning Service KIP dan 20 Cleaning Service UPP selama 12 bulan, sewa kendaraan operasional sampah dan Retribusi Sampah. 6. Biaya Penyediaan Alat Tulis Kantor Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.3.526.000dan dapat dikatakanfavorable.Namun jika dilihat dari anggaran sebesar Rp.410.000.000sudah dipakai selama setahun sebesar Rp.406.474.000sehingga realisasi anggaran sudah mencapai 99,14%, maka di katakana efektif dalam biaya ATK kantor. Hal ini terjadi karena untuk melancarkan pelaksanaan tugas dan efektivitas DISHUBKOMINFO, UPP dan JT, sebagai berikut: - Kertas HVS Folio 70gr Buku Folio Buku Kuarto Buku Ekspedisi Buku Kuitansi Panjang Kertas HVS 80 Gr Binder Clip 107 Binder Sedang No.155 Binder Besar No. 260 Tip ex kalculator Lem Tackol besar Setip Pensil Pita Mesin Tulis Paper Klip Paper Klip Jumbo Stopmap Snelhekter Folio plastic Perforator Kecil Perforator Sedang Perforator Besar Odner Odner Tipis Stempel Kusen Stempel Film 1750 Pak 980 Buku 500 Buku 400 Buku 900 Buku 300 Pak 1510 Buah 1000 dos 600 dos 400 Buah 50 buah 150 Botol 450 Buah 250 Roll 2000 Dos 1000 dos 8500 Lembar 3000 buah 200 buah 100 buah 30 buah 1600 Buah 35 Buah 20 Buah 200 buah 600 Buah 54 - Bolpoint Pentel Isi Bolpoint Pentel Tinta Stampel Penghapus Papan Tulis Batu Baterai Kotak Alkaline Plastik Transparan Garisan Plastik 50 cm Neches Kecil Neches besar Staples kecil Staples Besar Plak Band Batu Baterai Batu Baterai sedang Batu Baterai kecil Pisau Cutter Ballpoint Pensil Hitam Spidol White Board Spidol Kecil Amplop Putih Tanggung Amplop Putih Kabinet Cartridge HP 21 Cartridge HP 27 Cartridge HP 22 Cartridge HP 78 Cartridge HP 45 Cartridge HP 60 Black Cartridge HP 60 Colour Cartridge HP 703 Black Cartridge HP 703 Colour CartridgeCannon IP 1980 Black CartridgeCannonIP1980 Colour Ink tank catridge canon hitam Ink tank catridge canon warna Toner Printer Laserjet Toner Printer Xerox laserjet Karbon Folio Pita Printer Biasa Kertas Facsimile Tinta Dataprint Hitam Tinta Dataprint Warna Refill Tinta HP 3550 Tali Rafia Besar 350 Botol 100 Buah 400 Buah 5 Pak 350 Buah 2300 Dos 1000 Dos 500 Buah 300 Buah 500 Rol 200 buah 350 buah 600 buah 1000 Buah 5000 Batang 980 Batang 310 Batang 1000 Batang 1500 Dos 900 Dos 50 Buah 50 Buah 30 Buah 8 Buah 5 Buah 75 Buah 35 Buah 75 Dos 35 Dos 8 Dos 5 Buah 8 Dos 12 Dos 25 Box 5 Pak 90 Buah 120 Roll 600 Buah 500 Buah 300 Buah 650 Buah 50 Roll 20 Dos 55 - 50 Buah 50 Roll 500 Dos 300 Dos 120 Dos Paku Pines Gunting SS Isolasi Biasa Tissue Dus Tissue Rol Cont Form A4 7. Biaya Penyediaan Barang Cetak dan Pengadaan Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.153.500,40 dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 1.535.004.000 sudah dipakai selama setahun sebesar Rp. 1.534.850.499,60sehingga realisasi anggaran sudah mencapai 99,99%, maka di katakana efektif dalam biaya barang cetak dan pengadaan. Hal ini terjadi karena terpenuhinya kebutuhan barang cetakan dan penggandaan di Dinhubkominfo, sebagai berikut: - Blangko SKRD Perda 12/99 Buku BAP 2 LLAJ Pembantu Buku Kas Umum Buku Kas Umum SPJ Snelhecter lambang Kop Dinas hitam HVS Amplop Gaji Dinas Amplop Dinas Kecil Amplop Dinas Besar Stopmap wirawiri Stopmap Logo Dinhubkominfo Kendali surat keluar Blangko bend 22 Blangko bend 23 Blangko Piagam Blanko DP 3 Kendali surat masuk Check list persetujuan trayek Check list administrasi trayek Arsip PO / PA 60 rim 5800 buku 170 buku 150 buku 250 lembar 1005 rim 11000 lembar 26000 lembar 7500 lembar 6000 buku 2500 buku 500 buku 1500 lembar 800 lembar 400 lembar 2500 lembar 300 buku 20 rim 20 rim 20 rim 500 buku 56 - Buku Disposisi - Amplop Dinas Besar UPP - Buku PP 02 - Surat Perintah Tugas / SPT - Surat Perintah Perjalanan Dinas / SPPD - Surat Tanda Setoran / STS - Model RD 06 (Keu) - Form Registrasi uji tipe - Form Sewa Gedung ”Wahana Graha” - Form ijin EKS / IMP - Form ijin trayek - Form Pendaftaran - Form Hasil Pemeriksaan - BA Pengembalian - BA Penurunan - BA pengembalian Uang - BA Hasil Fisik Kendaraan - ContSK ijin Trayek - Cont SK pelaksanaan ijin trayek - Cont daftar lampiran kendaraan - KP bis umum cont form - Daftar jam perjalanan - Cont form 1 trayek taksi / MPU - Ijin istimewa - Blanko KP 4 - Blanko surat bukti penerimaan - Blanko ijin usaha (bidang perhubungan) - Blanko surat setoran pajak - Buku Kas pembantu penerimaan - Buku kas pembantu pengeluaran - Blanko surat permintaan barang - Blanko surat pengeluaran barang - Blanko tanda terima barang - Buku Agenda Pegawai Tahun 2015 - Kalender Tahun 2015 - Kartu Ucapan Lebaran, Natal dan Tahun Baru Belanja Penggandaan (Fotocopy) 3500 Lembar 50 buku 15 rim 120 rim 400 buku 30 buku 50 rim 40 rim 10 rim 10 rim 10 rim 10 rim 800 Buku 700 Buku 801 Buku 50 rim 4000 box 4000 box 9000 box 13 box 13 box 5 box 40 pak 4 pak 35 buku 500 pak 50 buku 30 buku 20 buku 10 pak 10 pak 15 pak 700 buku 700 buku 800 buku 550140 lembar 8. Biaya Penyediaan Komponen Intalasi Listrik/ Penerangan 57 Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.42.420 dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 60.600.000 sudah dipakai selama setahun sebesar Rp. 60.557.580 sehingga realisasi anggaran sudah mencapai 99,93%, maka di katakana efektif dalam biaya penerangan kantor. Hal ini terjadi karena banyaknya pemakainan listrik yang terdapat di Dinhubkominfo, sebagai berikut: - 90 buah 100 buah 100 buah 120 buah 140 buah 500 buah 48 Rol 98 buah 87 buah 97 buah 55 buah 28 Buah 24 Buah 10 buah Lampu TL 40 W/220 Lampu TL 20 W/220 Lampu TL 10 W/220 Lampu CFL 14 W/220 Lampu CFL 18 W/220 Lampu Bolam 5 Watt/ 220 Kabel Roll Lampu SLE 20 W/220 Lampu SLE 23 W/220 Lampu Tornado Lampu HID 250 W/220 MCB 16 – 64 A FUSE 125 A Baterai Camera Digital dan Handycam 9. Biaya Penyediaan Makan dan Minum Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.79.672,50 dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 265.575.000 sudah dipakai selama setahun sebesar Rp.265.495.327,50sehingga realisasi anggaran sudah mencapai 99,97%, maka di katakana efektif dalam biaya makan dan minum. Hal ini terjadi karenaterpenuhinya kebutuhan makan dan minum harian, rapat, tamu. 58 10. Biaya Jasa Pelayanan Perkantoran Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.275.047.452dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 1.727.685.000sudah dipakai selama setahun sebesar Rp. 1.452.637.548 sehingga realisasi anggaran sudah mencapai 84,08%, maka di katakana efektif dalam biaya pelayanan kantor. Hal ini terjadi karena adanya penyewaan gedung wahana, ruangan untuk kantin. 11. Biaya Pemeliharaan Rutin/ Berkala Gedung Kantor Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.74.211.210 dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp.934.650.000sudah dipakai selama setahun sebesar Rp. 860.438.790sehingga realisasi anggaran sudah mencapai 92,06%, maka di katakana efektif dalam biaya pemeliharaan gedung kantor. Hal ini terjadi karena untuk memberikan kenyamanan bagi karyawan contohnya: Perencanaan Pemeliharaan GedungA,B,C,D dan Wahana Graha, Pemeliharaan Gedung Wahana Graha, Pengawasab Pemeliharaan Gedung A,B,C,D dan Wahana Graha, Penataan Ruang Parkir Kendaraan, Pemeliharaan Teras Gedung A, Pemeliharaan Taman Kantor. 12. Biaya Pemeliharaan Rutin/ Berkala Rumah Dinas Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.109.572 dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp.11.910.000sudah dipakai selama setahun sebesar Rp. 11.800.428sehingga realisasi anggaran sudah mencapai 99,08%, maka di katakana efektif dalam 59 biayapemeliharaan rumah kantor. Hal ini terjadi karena digunakannya mess dan rumah dinas untuk para karyawan. 13. Biaya Pemeliharaan Rutin/ Berkala Kendaraan Dinas Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp. 413.733.796,20dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp.2.007.442.000sudah dipakai selama setahun sebesar Rp. 1.593.708.203,80sehingga realisasi anggaran sudah mencapai 79,39%, maka di katakana efektif dalam biaya kendaraan kantor. Hal ini terjadi karena untuk pemeliharaan kendaraan, memperpanjang STNK dan pengadaan ban dan ACCU. 14. Biaya Pemeliharaan Rutin/ Berkala Perlengkapan Gedung Kantor Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp. 1.020.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 200.000.000sudah dipakai selama setahun sebesar Rp. 198.980.000sehingga realisasi anggaran sudah mencapai 99,49%, maka di katakana efektif dalam biaya Perlengkapan gedung kantor. Hal ini terjadi karena untuk penunjang AC dan genset. 15. Biaya Pemeliharaan Rutin/ Berkala Peralatan Kantor dan Rumah Tangga Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp. 60.007.635 dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp.823.150.000 sudah dipakai selama setahun sebesar Rp.763.142.365sehingga realisasi anggaran sudah mencapai 99,08%, maka di katakana efektif dalam biaya pemeliharaan peralatan kantor. Hal ini terjadi karena adanya beberapa peralatan yang harus di rawat contohnya: Pemeliharaan Radio Komunikasi, Pemeliharaan Repeater, 60 Pemeliharaan Central Telepon PABX, Pemeliharaan Telepon, Pemeliharaan Faxcimile, dll. 16. Biaya Pemeliharaan Arsip Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp. 9.071.615,80dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp.59.137.000sudah dipakai selama setahun sebesar Rp. 50.065.384,20 sehingga realisasi anggaran sudah mencapai 84,66%, maka di katakana efektif dalam biaya pemeliharaan arsip. Hal ini terjadi karena arsip yang di simpan yang benar-benar tertata. 17. Biaya Pemeliharaan Rutin/ Berkala Alat Bengkel Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.21.628.208,90dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp.331.213.000sudah dipakai selama setahun sebesar Rp. 309.584.791,10 sehingga realisasi anggaran sudah mencapai 93,47%, maka di katakana efektif dalam biaya pemeliharaan alat bengkel. Hal ini terjadi karenauntuk memelihara alat penimbangan, komputer penimbangan dan lift. 18. Biaya Sarana dan Prasarana Kantor Dinhubkominfo Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp. 177.134.179,20dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 1.677.407.000 sudah dipakai selama setahun sebesar Rp. 1.500.272.820,80 sehingga realisasi anggaran sudah mencapai 89,44%, maka di katakana efektif dalam biaya sarana dan prasarana kantor. Hal ini terjadi karena banyak belanja modal yang dilakukan Dinhubkominfo contohnya: Belanja Modal 61 Pengadaan Lemari Besi, Belanja Modal Meubelair Ruang MP3EI, Belanja Modal Kursi Rapat, Belanja Modal Pengadaan Brankas, Belanja Modal Pengadaan Cash Box, dll. 19. Biaya Rehab/Renovasi Gedung Kantor Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.12.722.464,80dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 859.626.000sudah dipakai selama setahun sebesar Rp. 846.901.535,20 sehingga realisasi anggaran sudah mencapai 98,52%, maka di katakana efektif dalam renovasi gedung kantor. Hal ini terjadi karena adanya ruangan baru yang direnovasi contohnya: ruang RTCCMT, ruang DALOP, dll. 20. Biaya Pengadaan Pakaian Dinas Beserta Perlengkapannya Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.16.933.673,20dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 776.774.000sudah dipakai selama setahun sebesar Rp. 759.840.326,80 sehingga realisasi anggaran sudah mencapai 97,82%, maka di katakana efektif dalam biaya pengadaan pakaian dinas. Hal ini terjadi karenaadanya pengeluaran PDH beserta atributnya, Pakaian Batik bagi pegawai Dinhubkominfo dan ongkos menjahit. 21. Biaya Pengadaan Pakaian Olahraga Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.4.224.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 120.000.000sudah dipakai selama setahun sebesar Rp. 115.776.000 sehingga realisasi anggaran sudah mencapai 96,48%, maka di katakana efektif 62 dalam biaya pengadaan pakaian olahraga. Hal ini terjadi karena adanya pengeluaran baju olahraga baru dan biaya sablon baju olahraga. 22. Biaya Pendidikan dan Pelatihan Formal Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.15.450.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 500.000.000sudah dipakai selama setahun sebesar Rp. 484.550.000 sehingga realisasi anggaran sudah mencapai 96,91%, maka di katakana efektif dalam biaya pendidikan dan pelatihan. Hal ini terjadi karena adanya pegawai yang kurang produktif maka diberikan kursus selama 12 bulan. 23. Biaya Bintek Operator Jembatan Timbang Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.13.770.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 100.000.000sudah dipakai selama setahun sebesar Rp. 86.230.000 sehingga realisasi anggaran sudah mencapai 96,91%, maka di katakana efektif dalam biaya pendidikan dan pelatihan. Hal ini terjadi karena adanya sistema baru yang harus diterapkan oleh pegawai JT (Jembatan Timbang) yang dilakukan selama 14 hari. 24. Biaya Pelatihan Basic Internal Couser (BFC) Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.17.205.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 150.000.000sudah dipakai selama setahun sebesar Rp. 132.795.000 sehingga realisasi anggaran sudah mencapai 88,53%, maka di katakana efektif 63 dalam biaya pelatihan BFC. Hal ini terjadi karena untuk memberikan pelatihan ke pegawai yang pendidikannya kurang. 25. Biaya Bintek Kelaikan dan Kontruksi Kapal Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.4.485.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 150.000.000sudah dipakai selama setahun sebesar Rp. 145.515.000 sehingga realisasi anggaran sudah mencapai 97,01%, maka di katakana efektif dalam biaya pendidikan dan pelatihan. Hal ini terjadi karena adanya memberikan pelatihan untuk memberikan kelaikan kapal. 26. Biaya Pemantauan Kinerja Aparatur Dinhubkominfo Prov. Jateng Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.1.745.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 50.000.000sudah dipakai selama setahun sebesar Rp. 48.255.000 sehingga realisasi anggaran sudah mencapai 96,51%, maka di katakana efektif dalam biaya pemantauan kinerja. Hal ini terjadi karena setiap bulannya kantor di periksa oleh inspektoran. 27. Biaya Pengembangan Sistem Informasi Kepegawai Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.15.450.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 150.000.000sudah dipakai selama setahun sebesar Rp. 134.550.000 sehingga realisasi anggaran sudah mencapai 89,70%, maka di katakana efektif dalam biaya pengembangan sistem informasi. Hal ini terjadi karena ada beberapa pegawai yang lulusan SMA sehingga tindak terlalu mengetahui sistem informasi. 64 28. Biaya Penyusunan dan Sosialisasi Produk Hukum Dinhub Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp.35.340.000dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 150.000.000sudah dipakai selama setahun sebesar Rp. 114.660.000 sehingga realisasi anggaran sudah mencapai 76,44%, maka di katakana efektif dalam biaya penyusunan dan sosialisasi. Hal ini terjadi karena untuk membuat brosur dan pamphlet untuk masyarakat tentenag keselamatan. 29. Biaya Fasilitasi Pengembangan Kerjasama MPU Bidang Hubkominfo Terdapat penurunan pada bagian realisasi sehingga di dapat varian sebesar Rp. 13.425.000 dan dapat dikatakanfavorable. Namun jika dilihat dari anggaran sebesar Rp. 250.000.000 sudah dipakai selama setahun sebesar Rp. 236.575.000 sehingga realisasi anggaran sudah mencapai 94,63%, maka di katakana efektif dalam biaya penyusunan dan sosialisasi. Hal ini terjadi karenauntuk memfasilitasi rapat MPU contohnya: Kerjasama 7 Program Kegiatan Bidang Hubkominfo Antar 10 Provinsi Se Jawa, Bali, Lampung Dan Nusa Tenggara, LCD 1 Unit, Printer 1 Unit, Laptop 1 Unit, Handycam 1 Unit. BiayaBelanja Tidak Langsung Anggaran sebesar Rp.33,741,691,000.00, realisasi yang terjadi sebesar Rp.31,386,520,968.20sehingga menghasilkan selisih variansi sebesar Rp.2,355,170,031.80maka dapat dikataka efektif (favorable). Biaya langsung yang terdapat pada anggaran dan realisasi diatas contohnya: 1. Gaji dan Tunjangan 65 Anggaran sebesar Rp.25,684,751,000.00yang digunakan terjadi sebesar Rp.23,976,715,058.50 sehinggarealisasinya 93,35% menghasilkan selisih variansi Rp.1,708,035,941.50maka dikatakan efektif (favorable).Hal ini dikarena karyawan yang pension berjumlah 20 dan meninggal dunia sebesar 3sudah tidak termasuk dalam Anggaran gaji.Jadi realisasi yang terjadi lebih kecil dibandingkan dengan anggaran yang telah disediakan oleh Pemerintah. 2. Tambahan Penghasilan Anggaran sebesar Rp.8,056,940,000.00yang digunakan terjadi sebesar Rp.7,410,773,412.00sehingga realisasinya 91,98% menghasilkan selisih variansi Rp.646,166,588.00maka dikatakan efektif (favorable). Hal ini adanya karyawan yang dinas keluar kota sebanyak 144. Jadi realisasi yang terjadi lebih kecil dibandingkan dengan anggaran yang telah disediakan oleh Pemerintah. 4.5.6 Penilaian Kinerja Penilaian kinerja Dishubkominfo dilakukan untuk mengevaluasi rencana kerja yang telah ditetapkan Pemerintah selama satu tahun. Dishubkominfoakan melakukan evaluasi kinerja pusat biaya pada bagian keuangan setiap satu bulan sekali, dan setiap satu tahun sekali akan akan dilakukan penilaian kinerja Dishubkominfo melalui laporan pertanggungjawaban yang telah dilaporkan. Penilaian kinerja ini bertujuan untuk mendorong perilaku kerja yang baik dan proses kerja karyawan yang terprogram sehingga meningkatkan kualitas Dishubkominfo. Dapat diketahui bahwa dalam penerapannya Dishubkominfo sudah memenuhi dan menerapkan syarat-syarat akuntansi pertanggungjawaban dikarenakan 66 sudah ada pembagian tugas dan wewenang yang jelas pada struktur organisasi, sudah ada pemisahan pada biaya terkendali dan tidak terkendali, dan juga sudah ada pengklasifikasian kode rekening, namun akuntansi pertanggungjawaban pada Dishubkominfo dapat dikatakan masih sudah efektif jadi dapat diberikan reward.