i. pendahuluan - IPB Repository

advertisement

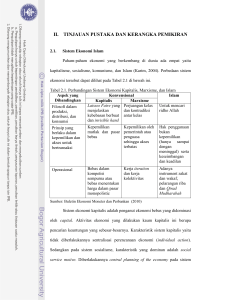

I. PENDAHULUAN 1.1. Latar Belakang Indonesia sebagai negara yang mayoritas penduduknya muslim yaitu sebesar 85 persen dari penduduk Indonesia, merupakan pasar yang sangat besar untuk pengembangan industri keuangan syariah. Perkembangan industri keuangan syariah dapat ditinjau melalui perbankan syariah, asuransi syariah, dan pasar modal syariah. Pasar modal syariah mempunyai peranan yang cukup penting untuk dapat meningkatkan perekonomian negara. Meskipun perkembangannya relatif baru dibandingkan dengan perbankan syariah, keberadaan pasar modal syariah di Indonesia terus mengalami perkembangan. Kondisi ini dapat dilihat baik dari segi jumlah emiten maupun jumlah produk,yang beredar sehingga dapat memberikan kontribusi terhadap perekonomian Indonesia. Beik (2003) mengemukakan bahwa secara faktual, pasar modal telah menjadi financial nerve-centre (saraf finansial dunia) dalam dunia ekonomi modern. Setiap hari terjadi transaksi triliunan rupiah melalui institusi ini. Kebijakan pengembangan terhadap pasar modal dipercaya dapat menstimulus pertumbuhan ekonomi. Sudah banyak negara-negara berkembang yang melakukan pengembangan usaha dalam pasar modal. Hal ini dimanfaatkan untuk mengurangi ketergantungan terhadap negara-negara maju. Saat ini, kondisi iklim investasi di Indonesia meningkat cukup pesat yang ditandai dengan membaiknya berbagai indeks yang terkait dengan daya saing Indonesia baik IHSG (Indeks Harga Saham Gabungan), JII (Jakarta Islamic Index), ISSI (Indeks Saham Syariah Indonesia), bahkan LQ45. Keberadaan pasar 2 modal yang terus berkembang di Indonesia, dipercaya mampu menstimulus perekonomian. Hal ini dikarenakan aliran modal yang masuk dapat digunakan untuk perbaikan pembangunan ekonomi dalam meningkatkan kesejahteraan masyarakat. Berdasarkan informasi dalam Bursa Efek Indonesia (BEI), kontribusi pasar modal Indonesia sebesar 35,9 persen terhadap pertumbuhan ekonomi. Tabel 1.1 menggambarkan kondisi perkembangan pasar modal di Indonesia selama peiode bulan Desember 2007 sampai dengan Desember 2011, dimana emisi saham dan obligasi diukur berdasarkan pernyataan efektif untuk penawaran umum saham. Data saham yang tersedia merupakan data komulatif termasuk delisting. Posisi akhir obligasi adalah nilai obligasi yang belum jatuh tempo. Tabel 1.1. Emisi Saham dan Obligasi pada Pasar Modal 2007 2008 No. Keterangan Dec Dec 1 Saham 2 Jumlah Emiten 468 485 Emisi Saham (miliar 3 1,125 8,399 lembar) 4 Nilai Emisi (triliun Rp) 328 407 5 Obligasi 6 Jumlah emiten 175 178 7 Nilai Emisi (triliun Rp) 134 148 8 Posisi Akhir (triliun Rp) 85 73 2009 Dec 497 2010 Dec 521 2011 Dec 546 8,423 8,680 8,758 420 183 175 88 495 189 215 - 555 199 261 - Sumber : Statistik Pasar Modal LK-Bapepam (2012) Kondisi pasar modal Indonesia pada tahun 2011 mampu menunjukkan kepada investor global maupun domestik betapa tingginya resilience pasar modal Indonesia terhadap krisis global yang dipicu oleh kondisi ekonomi negara-negara Eropa. Indonesia telah memperoleh status sebagai investment grade. Status ini diberikan kepada suatu negara yang memiliki fundamental ekonomi kuat, stabilitas politik dalam jangka panjang solid, dan memiliki manajemen anggaran 3 pemerintah serta kebijakan moneter yang prudential. Pada level ini, perhatian terhadap Indonesia akan semakin terbuka terutama dari kalangan-kalangan investor. Ketua Umum Masyarakat Ekonomi Syariah (MES), Muliaman D Hadad, mengatakan bahwa status Investment Grade yang diraih Indonesia diharapkan akan memacu perkembangan industri keuangan syariah di Indonesia. Tabel 1.2. IHSG dan Kapitalisasi Pasar Tahun 2010 dan 2011 Tahun 2010 2011 IHSG 3.703,512 3.808,772 Kapitalisasi Pasar (Rp Triliun) 3.247,10 3.524,48 Sumber: Bursa Efek Indonesia Indeks Harga Saham Gabungan (IHSG) dan nilai kapitalisasi pasar saham Bursa Efek Indonesia (BEI) masih mengalami peningkatan. IHSG meningkat 2,84 persen ke level 3.808,772 pada tanggal 29 Desember 2011 dari posisi penutupan akhir tahun 2010 sebesar 3.703,512. IHSG BEI pernah mencapai titik tertinggi pada tingkat 4.193,441 pada 1 Agustus 2011 namun kemudian menurun. Hal ini juga dialami indeks saham dari negara lain akibat krisis ekonomi di negara-negara zona Eropa. Nilai kapitalisasi pasar saham meningkat 8,54 persen menjadi Rp 3.524,48 triliun pada 29 Desember 2011 dari Rp 3.247,10 triliun pada akhir Desember 2010. Achsien (2000) menyatakan bahwa pengembangan pertama indeks syariah dan equity fund seperti Reksa Dana adalah Amerika Serikat, setelah The Amana Fund diluncurkan The North American Islamic Trust sebagai equity fund pertama di dunia tahun 1986, tiga tahun kemudian Dow Jones Index meluncurkan Dow Jones Islamic Market Index (DJIM). Hal ini mengindikasikan bahwa negara maju seperti Amerika sudah lebih awal melakukan aktivitas dalam pasar modal syariah. 4 Pasar modal syariah di Indonesia memiliki indeks yang dikenal dengan Jakarta Islamic Index (JII) terdiri dari 30 saham syariah yang go public tercatat di BEI. Daftar Efek Syariah (DES) yang terdapat di pasar modal syariah Indonesia berjumlah 238 pada bulan November 2011. Saham syariah yang masuk ke dalam DES sering kali mengalami perubahan dikarenakan ketentuan, prinsip dan kriteria syariah yang masih belum sesuai. Saham syariah yang masuk dalam DES diseleksi oleh Dewan Syariah Nasional (DSN). Tabel 1.3. Perkembangan Jumlah Saham Syariah dalam DES Periode Tanggal Terbit Saham Syariah I 30 Nov 2007 164 II 30 Mei 2008 180 III 28 Nov 2008 185 IV 29 Mei 2009 177 V 30 Nov 2009 186 VI 27 Mei 2010 194 VII 29 Nov 2010 209 VIII 31 Mei 2011 221 IX 30 Nov 2011 238 Sumber: Bursa Efek Indonesia Keberadaan pasar modal syariah di Indonesia telah memberikan kontribusi terhadap perekonomian negara di berbagai sektor. Banyak perusahaan-perusahaan dari berbagai sektor, seperti: pertanian, pertambangan, properti, real estate dan lain sebagainya menerbitkan saham syariah. Adapun nilai kapitalisasi saham tercatat dalam BEI dari periode 2008-2011 mengalami penurunan pada Oktober 2008 hal ini dikarenakan adanya penutupan perdagangan bursa. Pasca krisis yang terjadi di 2008 nilai kapitalisasi pasar saham syariah terus mengalami peningkatan. Pada Gambar 1.1 akan mengkondisikan perkembangan kapitalisasi saham dan nilai perdagangan saham syariah yang ada di Indonesia sejak tahun 2008 hingga 2011. 5 1,400,000.00 Miliar RP 1,200,000.00 1,000,000.00 800,000.00 600,000.00 400,000.00 200,000.00 Kapitalisasi saham Oct-11 Jul-11 Apr-11 Jan-11 Oct-10 Jul-10 Apr-10 Jan-10 Oct-09 Jul-09 Apr-09 Jan-09 Oct-08 Jul-08 Apr-08 - Nilai Perdagangan Saham Sumber: Bursa Efek Indonesia (2012) Gambar 1.1. Kapitalisasi Pasar dan Nilai Perdagangan Saham Syariah Ditinjau dari segi moneter dan keuangan negara, pasar modal syariah telah menciptakan suatu sistem moneter yang lebih lengkap dan terpadu. Dalam teori makroekonomi variabel-variabel makroekonomi yang berpengaruh secara signifikan terhadap pasar modal khususnya saham antara lain: 1. Gross Domestic Product (GDP) 2. Inflasi 3. Tingkat pengangguran 4. Suku bunga 5. Nilai tukar 6. Transaksi berjalan 7. Defisit anggaran Variabel di atas juga berkaitan dengan kebijakan moneter yang akan dijadikan acuan oleh Bank sentral dalam menjaga stabilitas ekonomi. Dalam teori kebijakan moneter menunjukkan bahwa kebijakan moneter dapat memengaruhi 6 sektor riil melalui jalur harga aset, kebijakan moneter ekspansif maupun kontraktif akan mempengaruhi jumlah uang beredar dan kemudian melalui mekanisme tersebut sejumlah uang akan terserap ataupun keluar dalam pasar saham. Taylor (2007) menyatakan bahwa kebijakan moneter yang ekspansif menyebabkan jumlah likuiditas yang ada di masyarakat meningkat, besarnya jumlah likuiditas ini akan menyebabkan meningkatnya harga aset apabila likuiditas yang disediakan terlalu banyak akan menyebabkan asset price bubble. Pasar modal syariah memberikan kontribusi terhadap sektor riil baik secara langsung maupun tidak langsung. Transmisi kebijakan moneter secara spesifik merupakan kebijakan jalur harga aset adalah suatu mekanisme dimana Bank sentral berusaha untuk memengaruhi sektor riil melalui kebijakan yang ditetapkan. Mekanisme tersebut akan memengaruhi harga aset dan kekayaan masyarakat yang selanjutnya akan berpengaruh pada pengeluaran investasi dan konsumsi (Warjiyo,2004). Dalam melaksanakan operasi pasar terbuka (open market operation), sarana pengendali moneter dapat dilakukan melalui Sertifikat Bank Indonesia (SBI), Sertifikat Bank Indonesia Syariah (SBIS), dan surat berharga pasar uang (SBPU). SBI dan SBIS digunakan untuk kontraksi moneter, sedangkan SBPU untuk ekspansi moneter. Seberapa besar keterkaitan perkembangan pasar modal syariah dengan instrument moneter Indonesia dalam menciptakan peranannya terhadap pertumbuhan ekonomi (GDP). Penelitian mengenai dinamika interaksi antara variabel moneter dengan pasar modal syariah di Indonesia perlu dilakukan. Dalam ekonomi global saat ini perkembangan pasar modal akan terus berjalan, termasuk pasar modal syariah di 7 Indonesia. Tentunya kita semua berharap perekonomian Indonesia dapat berkembang ke arah yang positif. Dengan melihat hubungan dari variabel moneter dengan pasar modal syariah kita akan mengkaji lebih lanjut mengenai keterkaitan yang muncul akibat respon yang terjadi dalam penelitian ini. 1.2. Perumusan Masalah Indonesia telah memasuki level Investmen Grade oleh lembaga pemeringkat Fitch Rating. Kondisi ini memungkinkan adanya peningkatan aktivitas pasar modal baik pasar modal konvensional maupun pasar modal syariah. Pada umumnya, pasar modal mampu memberikan kontribusi sebesar 40 persen terhadap pertumbuhan ekonomi negara, namun Indonesia masih sebesar 35,9 persen. Negara-negara berkembang di Asia saat ini sudah mampu memberikan 50 persen kepada pertumbuhan ekonomi negaranya yang ditinjau dari aktivitas pasar modal. Bahkan rasio kapitalisasi pasar saham Malaysia terhadap PDB (Produk Domestik Bruto) sebesar 150 persen, sedangkan Singapura rasio kapitalisasi pasar saham terhadap PDB sebesar 260 persen, dan Hongkong sebesar 1.080 persen. Berbeda dengan Indonesia yang masih 50 persen. Hal ini menggambarkan kondisi rendahnya peminat pasar modal di Indonesia. Pasar modal syariah memiliki peluang yang sangat besar untuk berkembang di Indonesia. Selain karena Indonesia merupakan negara dengan jumlah penduduk muslim terbesar di dunia, instrumen investasi berbasis syariah masih belum memiliki banyak variansnya di Indonesia. Di negara lain yang penduduk muslimnya minoritas, kini mulai agresif dalam mengembangkan 8 instrument investasi berbasis syariah. Prinsip pasar modal syariah tentunya berbeda dengan pasar modal konvensional. Namun, masih banyak kalangan masyarakat yang meragukan keberadaan pasar modal syariah ini. Terjadinya krisis global tahun 2008 yang dipicu oleh jatuhnya Subprime mortgage membawa dampak spillover secara signifikan bagi negara-negara maju. Meskipun Indonesia tidak terlalu terpengaruh pada krisis global 2008, akan tetapi derasnya modal asing yang masuk ke Indonesia sebagai hot money sangat rentan terhadap sentimen dan gejolak di pasar modal asing menimbulkan kekhawatiran akan penarikan dana secara besar-besaran dan mendadak akan memberikan guncangan hebat bagi pasar modal domestik. Krisis keuangan yang dipicu oleh kredit subprime di Amerika Serikat (AS) telah memengaruhi banyak negara di dunia termasuk Indonesia. Hal ini mengakibatkan kondisi keuangan yang semakin memburuk dalam beberapa bulan terakhir. Penelitian ini berupaya untuk menganalisis pasar bursa syariah di Indonesia yaitu Jakarta Islamic Index (JII) sebagai investasi halal yang mampu memberikan efek positif bagi Indonesia. Sehubungan dengan hal tersebut, penelitian ini merupakan salah satu upaya untuk mengkaji sejauh mana hubungan antara dinamika pasar modal syariah dengan variabel-variabel moneter. Selain itu, penelitian ini dilakukan untuk memperluas riset ekonomi di bidang pasar modal syariah. Berikut merupakan perumusan masalah yang penulis ajukan dalam skripsi ini, antara lain: 1. Bagaimana hubungan jangka panjang dan jangka pendek dari variabelvariabel moneter dan pasar modal syariah dalam kaitannya terhadap perekonomian Indonesia? 9 2. Bagaimana respon pasar modal syariah saat terjadi guncangan pada variabelvariabel moneter di Indonesia? 3. Bagaimana respon variabel-variabel moneter saat terjadi guncangan pada Jakarta Islamic Index? 4. Seberapa besar peranan pasar modal syariah dan kebijakan moneter dalam meningkatkan perekonomian Indonesia? 5. Apakah keberadaan pasar modal syariah sangat tahan terhadap krisis global yang kini melanda di berbagai negara maju ? 1.3. Tujuan Penelitian Penelitian ini bertujuan untuk memperkaya penelitian dalam bidang pasar modal syariah. Berdasarkan uraian latar belakang dan permasalahan yang diangkat dalam penelitian, tujuan penelitian ini, antara lain: 1. Mengkaji kebijakan moneter dan pasar modal syariah dalam memainkan peranannya untuk memicu perekonomian Indonesia. 2. Menganalisis hubungan terkait antara kebijakan moneter dan pasar modal syariah terhadap perekonomian. 3. Menganalisis pengaruh shock JII terhadap kondisi moneter dan GDP di Indonesia. 4. Menganalisis pengaruh shock variabel-variabel moneter terhadap kondisi pasar modal syariah dan GDP di Indonesia. 5. Mengkaji ketahanan pasar modal syariah yang ditinjau dari nilai Jakarta Islamic Index terhadap adanya krisis global yang mengakibatkan dinamika pada variabel moneter. 10 1.4. Manfaat Penelitian Penelitian ini berguna untuk menganalisis respon dari kebijakan moneter terhadap perkembangan pasar modal syariah akibat terjadinya dinamika ekonomi makro. Selain itu, variabel-variabel moneter apa saja yang dapat memberikan kontribusi kepada perkembangan pasar modal syariah di Indonesia. Penelitian ini diharapkan dapat bermanfaat bagi para pengambil kebijakan (khususnya Pemerintah), masyarakat yang akan bertindak sebagai investor, dan bagi penelitian-penelitian selanjutnya dalam menganalisa pasar modal syariah di Indonesia. 1.5. Ruang Lingkup Penelitian Penelitian ini mencangkup analisis perkembangan pasar modal syariah yang diukur berdasarkan Jakarta Islamic Index (JII), kapitalisasi saham pada JII dan nilai perdagangan saham syariah, kemudian direspon melalui kebijakan moneter dalam beberapa variabel. Ruang lingkup indeks syariah yang digunakan adalah JII karena Indeks Saham Syariah Indonesia (ISSI) baru diluncurkan pada bulan MEI 2011. Sehingga data ISSI yang dapat digunakan dalam bentuk data harian. Namun kondisi ini tidak didukung dengan variabel lain yang digunakan. Maka dari itu, indeks saham syariah yang digunakan adalah JII. JII itu sendiri merupakan 30 besar the best saham syariah yang go public, sehingga dapat mewakili dalam mengukur perkembangan pasar modal syariah. Variabel moneter yang digunakan dalam penelitian ini antara lain: Sertifikat Bank Indonesia (SBI), Sertifikat Bank Indonesia Syariah (SBIS), money supply (M2), dan nilai tukar Rupiah (Exchange Rate). Variabel lain yang 11 digunakan adalah IHSG. Penelitian ini akan menghasilkan suatu bentuk responsivitas dari sisi pasar modal syariah dan monetary policy dalam mencapai perekonomian negara yang lebih baik lagi ditinjau dari GDP (Gross Domestic Product) dan tingkat pengangguran. Periode waktu yang digunakan dimulai bulan Januari 2007 sampai Desember 2011. Analisis yang digunakan pada skripsi ini adalah metode kuantitatif dengan menggunakan ekonometrika. Faktor-faktor eksternal seperti kondisi politik, hukum, dan lainnya yang dianggap akan memengaruhi analisis dalam skripsi ini dianggap konstan.