Industry Update Ritel Vol 16 2014

advertisement

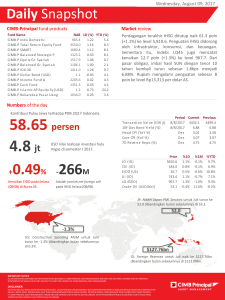

Industry | Update 19 September, 2014 Office of Chief Economist Volume 16, September 2014 Pertumbuhan Omzet Ritel Modern Nasional 21,1% 20,0% 17,7% 15,2% 14,3% 12,5% 11,8% 10,0% 9,6% 2014F 2013 2012 2011 2010 2009 2008 2007 2006 2005 4,7% Sumber: Aprindo 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 Thailand Tiongkok Malaysia Singapura Jepang 140 Filipina Nielsen Global Consumer Confidence Index 120 100 80 60 40 20 Indonesia India 0 Sumber : AC Nielsen Indeks Kepercayaan Konsumen dan Indeks Penjualan Riil 200 IKK Indeks Penjualan Riil 180 160 140 120 100 J an -1 3 Fe b -1 3 M ar-1 3 Ap r-1 3 M e i-1 3 J u n -1 3 J u l-1 3 Agu st-1 3 Se p -1 3 Okt-1 3 N o p -1 3 D e s-1 3 J an -1 4 Fe b -1 4 M ar-1 4 Ap r-1 4 M e i-1 4 J u n -1 4 J u l-1 4 Agu st-1 4 80 Sumber : Bank Indonesia Perdagangan Ritel Potensi pasar ritel Indonesia untuk jangka menengah panjang masih besar meskipun pertumbuhan omzet ritel nasional 2014 diperkirakan hanya naik tipis seiring melambatnya pertumbuhan ekonomi. Omzet ritel modern nasional pada 2014 diperkirakan tumbuh 10%. Asosiasi Pengusaha Ritel Indonesia (Aprindo) memperkirakan nilai penjualan ritel modern 2014 mencapai Rp162,8 triliun. Permintaan produk terutama makanan dan minuman masih menjadi kontributor utama (>60%). Beberapa faktor menjadi katalis positif pertumbuhan ritel nasional ke depan. Meningkatnya pendapatan masyarakat, meningkatnya populasi penduduk dengan bonus demografi dan pertumbuhan masyarakat yang pesat, urbanisasi, tingkat optimisme konsumen yang kuat, dan pertumbuhan properti komersial menjadi driver permintaan industri ritel. Menurut AC Nielsen, 48% dari total belanja berasal dari masyarakat Proporsi masyarakat sendiri terhadap total populasi Indonesia diperkirakan meningkat dari sebesar 56,5% pada 2010 menjadi sebesar 68,4% pada 2015 dan sebesar 76,1% pada 2020. Indeks Kepercayaan Konsumen (IKK) Indonesia masih cukup kuat dan relatif tinggi dibandingkan negara lain. Global Consumer Confidence Report 2Q14 yang dirilis AC Nielsen menunjukkan IKK Indonesia berada pada level 123, berada pada posisi kedua setelah India (124). Sebelumnya, IKK Indonesia bahkan menempati posisi tertinggi selama 5 kuartal berturut-turut (1Q13-1Q14) di antara 60 negara yang disurvei. IKK yang dirilis Bank Indonesia juga menunjukkan trend penguatan. IKK Agustus 2014 yang sebesar 120,2 merupakan level tertinggi sejak akhir 2012. Penguatan IKK juga dikonfirmasi oleh peningkatan Indeks Penjualan Riil (IPR). Rata-rata pertumbuhan tahunan IPR Januari-Juli 2014 sebesar 16,7%, lebih tinggi dibandingkan periode yang sama tahun lalu yang sebesar 11,9%. Secara regional, IPR sebagian besar kota yang disurvei (9 kota) menunjukkan trend kenaikan. IPR kota Bandung mengalami rata-rata pertumbuhan tertinggi selama Januari-Juli 2014. Pertumbuhan IPR yang cukup tinggi juga terjadi di Semarang, Surabaya, dan Manado. Hal ini menunjukkan peranan dalam sektor ritel semakin penting. Meskipun ritel tradisional masih tetap mendominasi, kenaikan share perdagangan ritel modern dalam ! " di Indonesia meningkat cukup pesat. Share tersebut meningkat dari 25% pada 2002 menjadi 44% pada 2012. Pertumbuhan ritel modern terutama terjadi pada format minimarket, convenience store, dan hypermarket dimana share perdagangan minimarket Industry Update Volume 16, September 2014 Share Perdagangan Ritel (%) 2002 2003 2004 2005 2006 2008 2009 2010 2011 2012 75 2007 56 22 22 20 5 Hyper/Supermarket Minimarket Traditional Grocery Sumber : AC Nielsen A.T. Kearney's 2014 Global Retail Development Index 2014Rank Country Market CountryRisk Attractiveness (25%) (25%) Market Saturation (25%) TimePressure (25%) GRDI Score 64,4 2 China 60,9 52,5 44,5 100 9 Malaysia 66,7 68,7 32,2 43,5 52,8 15 Indonesia 46,2 33,4 57,7 59,6 49,2 18 Sri Lanka 6,3 36,7 78,8 67,3 47,3 20 India 26,4 39 72,3 43,4 45,3 23 Philippines 33 33,2 55,8 50,5 43,1 28 Vietnam 3,8 21,9 75 55,7 39,1 Sumber : A T.Kearney Struktur Biaya Operasional Ramayana (%) 3,8 10,1 100 4,3 11,9 6,3 14,9 16,1 Sumber : Perusahaan Total Lainnya Promosi Gaji dan Tunjangan Sewa Listrik dan Energi Penyusutan Perbaikan dan Pemeliharaan Pengangkutan 32,5 mengalami kenaikan tertinggi. Dilihat dari perkembangan jumlah gerai selama 10 tahun terakhir, format minimarket tumbuh rata-rata 17,4%, hypermarket 17,9%, sedangkan format supermarket mulai cenderung ditinggalkan dengan pertumbuhan gerai rata-rata 3% per tahun. Penetrasi jumlah gerai ritel modern Indonesia masih lebih rendah dibandingkan dengan negara-negara ASEAN lainnya seperti Singapura, Thailand, dan Malaysia. Masing-masing format ritel modern memiliki pemain utama. Pesatnya perkembangan format minimarket (termasuk convenience store) didorong oleh ekspansi usaha Alfamart dan Indomaret yang menguasai sekitar 87% pangsa pasar. Untuk format hypermarket, Top 3 player yaitu Carrefour, Hypermart dan Giant menguasai sekitar 97% pangsa pasar. Sementara untuk department store, Matahari Department Store dan Ramayana menguasai sekitar 55% pangsa pasar, disusul Mitra Adiperkasa dengan 8% pangsa pasar. Pada format supermarket yang sangat terfragmentasi, tidak terdapat satu pemain dengan pangsa pasar di atas 7%. Super Indo dan Hero merupakan pemain utama pada format ini dengan menguasai sekitar 12% pangsa pasar. A.T. Kearney's 2014 Global Retail Development Index™ (GRDI) menempatkan Indonesia pada peringkat 15 negara berkembang untuk tujuan investasi ritel, naik dari peringkat 19 tahun lalu. Negaranegara Asia yang masuk dalam Top 30 GRDI ini selain Indonesia adalah China, Malaysia, Sri Lanka, India, Filipina, dan Vietnam. Pasar ritel Indonesia masih menarik bagi para peritel internasional. Hal ini dibuktikan dengan terus masuknya peritel kelas dunia. Beberapa yang akan masuk pada 2014 adalah IKEA (Swedia), Courts Asia (Singapura), Parkson Group (Malaysia), dan Central Department Store (Thailand). Biaya tenaga kerja menjadi porsi terbesar biaya operasional peritel (~30%). Bersama biaya sewa gedung dan listrik (utilitas), ketiganya menyumbang 60%-80%. Untuk peritel yang menjual produk dengan import content tinggi, fluktuasi Rupiah juga menjadi concern. Kajian kami menunjukkan setiap 1% depresiasi Rupiah akan menyebabkan kenaikan COGS industri ritel sebesar 2,7% pada satu triwulan berikutnya. E-commerce akan semakin berkembang. Tingginya persaingan usaha dan meningkatnya biaya operasional ditambah semakin ketatnya regulasi yang ada seperti ketentuan jumlah maksimal outlet waralaba toko modern sebanyak 150 outlet dan aturan proporsi produk yang dijual paling sedikit 80% dari jumlah dan jenis barang yang diperdagangkan diperkirakan mendorong perkembangan ke depan seiring kemajuan teknologi dan berkembangnya penggunaan internet di Indonesia. Nilai transaksi di Indonesia tahun 2013 diperkirakan sebesar USD1,8 miliar. hal 2 Industry Update Volume 16, September 2014 Quote of the Week ! " #$ % &$ '!()(* & & + U.S. Department of Agriculture Crude Palm Oil (USD/Ton) 1000 Sep-14 Jun-14 Mar-14 Sep-13 600 Dec-13 800 Sumber : Bloomberg Rubber (USD/Kg) 3 2.5 2 1.5 1 0.5 May-14 Jul-14 Sep-14 May-14 Jul-14 Sep-14 Mar-14 Jan-14 Nov-13 Sep-13 0 Sumber : Bloomberg Sumber : Bloomberg Mar-14 Nov-13 Sep-13 100 80 60 40 20 0 Jan-14 Coal (USD/Ton) News Gabungan Pengusaha Makanan dan Minuman Indonesia (Gapmmi) mengatakan pelemahan rupiah terhadap dolar AS menggerus pertumbuhan industri makanan dan minuman (mamin) olahan nasional. Pertumbuhan industri mamin olahan semester II tahun ini kemungkinan hanya berkisar 6-7%, lebih rendah dibandingkan semester I sebesar 9%. Omzet industri mamin olahan nasional hingga akhir 2014 tetap ditargetkan naik 6-7% dari tahun 2013 yang sebesar Rp 942 triliun. Perlambatan omzet juga dipengaruhi oleh turunnya daya beli petani komoditas perkebunan akibat turunnya harga komoditas tersebut. Selain sikap itu, di pelaku usaha yang masih cenderung tahun politik ini juga menjadi salah satu penyebab belum menggeliatnya sektor mamin nasional. (Investor Daily, 12 September 2014) Kementerian Perindustrian memproyeksikan nilai investasi yang masuk di industri hilir minyak sawit mentah (crude palm oil/CPO) melonjak menjadi USD2,7 miliar dalam kurun 2012-2014. Investasi yang masuk antara lain pada minyak goreng dan lemak padatan untuk pangan, industri oleokimia berbasis fatty acid dan fatty alcohol, serta biodiesel. Kenaikan investasi itu didorong oleh kebijakan pemerintah yang menggencarkan program hilirisasi disertai pemberian insentif berupa dan . Hal ini dibuktikan dengan masuknya investasi dari dua perusahaan penanam modal baru di bidang oleokimia, yakni PT Unilever Oleochemical Indonesia dan PT Energi Sejahtera Mas. Investasi kedua perusahaan tersebut telah disetujui untuk mendapatkan fasilitas tax holiday. (Indonesia Finance Today, 12 September 2014) Penyerapan biodiesel dalam negeri tahun ini dipastikan di bawah target. Hingga akhir tahun, penyerapan biodiesel dari Pertamina diproyeksikan hanya 2,4 juta kilo liter (kl), di bawah target awal yang sebesar 3,3 juta kl. Direktur Bioenergi Direktorat Jenderal EBTKE Kementerian Energi Sumber Daya Mineral (ESDM) menjelaskan, tidak tercapainya target penyerapan tersebut karena proses pengadaan biodiesel oleh PT Pertamina terlambat dan masih adanya keterbatasan infrastruktur di wilayah Indonesia timur. Seperti diketahui, pelaksanaan tender pengadaan biodiesel sebagai implementasi mandatori campuran bahan bakar solar sebesar 10% (B10) selama ini cukup alot. Pada pelaksanaan tender, Pertamina selalu mengacu pada harga solar internasional Mean of Platts Singapore (MOPS), sementara produsen biodiesel menginginkan harga berdasarkan pergerakan harga minyak sawit mentah (CPO) plus biaya produksi. Meskipun demikian, jika dibandingkan tahun 2012, penyerapan biodiesel sudah meningkat hingga 100%. Tahun depan, penyerapan biodiesel ditargetkan 4 juta kl. (Harian Kontan, 12 September 2014) hal 3 Industry Update Volume 16, September 2014 Commodities Price Movement Commodities Unit Last Price* Oil - London Exchange Oil - New York Exchange Coal Aluminum Copper Nickel Tin Gold Platinum Pulp Rubber Tokyo Palm Oil Soybean Cocoa * Closing date: 9/17/2014 Source: Bloomberg USD/barrel USD/barrel USD/metric ton USD/metric ton USD/metric ton USD/metric ton USD/metric ton USD/troy oz USD/troy oz USD/ton USD/kg USD/ton USD/bushel USD/metric ton MoM 97.2 94.4 65.8 2105.0 6931.0 18005.0 21100.0 1223.6 1362.2 725.1 1.7 770.0 9.9 3133.2 -3.19% -2.06% -4.91% 4.99% 0.38% -2.54% -5.89% -5.76% -5.81% -0.43% -6.14% 1.32% -7.48% -4.67% Ytd YoY -12.25% -4.06% -22.22% 13.17% -5.83% 28.61% -6.43% 1.49% -0.65% -5.80% -37.27% -15.38% -14.29% 12.56% -10.52% -10.43% -14.71% 16.30% -2.04% 29.81% -8.16% -6.64% -4.23% -6.71% -35.69% -4.94% -26.78% 17.22% Composite Index Performance Composite Index Published by: Office of Chief Economist PT Bank Mandiri (Persero) Tbk Phone: 62-21-5245557 Fax: 62-21-5210430 Chief Economist Destry Damayanti Analyst: Faisal Rino Bernando M. Ajie Maulendra Nadia Kusuma Dewi Sindi Paramita Adjie Harisandi Mamay Sukaesih Romauli Panggabean Agricultural Index Trading Day 9/17/14 9/10/14 9/4/14 Mining Index 9/17/14 9/10/14 9/4/14 Basic Industries & Chemical 9/17/14 Index 9/10/14 9/4/14 Miscellaneous Industries 9/17/14 Index 9/10/14 9/4/14 Consumer Index 9/17/14 9/10/14 9/4/14 Property & Real Estate 9/17/14 Index 9/10/14 9/4/14 Infrastructure, Utilities, and 9/17/14 Transportation Index 9/10/14 9/4/14 Trade, Service and 9/17/14 Investment Index 9/10/14 9/4/14 Source: Bloomberg, Jakarta Stock Exchange Closing Price 2141.514 2137.818 2203.562 1590.331 1570.071 1644.275 559.641 546.45 558.974 1282.119 1284.77 1317.933 2134.926 2070.71 2097.224 467.019 456.406 471.345 1177.767 1171.983 1171.947 952.546 935.816 942.936 Ytd 0.07% -0.10% 2.97% 11.27% 9.85% 15.04% 16.41% 13.67% 16.27% 6.40% 6.62% 9.37% 19.80% 16.20% 17.68% 38.58% 35.43% 39.87% 26.59% 25.97% 25.96% 22.63% 20.47% 21.39% YoY 18.04% 16.40% 17.80% 5.81% 8.95% 10.68% 9.24% 11.47% 27.73% 4.86% 11.73% 25.59% 8.82% 7.47% 16.65% 20.49% 23.01% 34.13% 21.25% 21.90% 26.98% 18.91% 22.67% 27.71% Disclaimer Published by PT Bank Mandiri (Persero) which regulated by Indonesian Banking Regulatory. This document is for information purposes only. The information and opinion in this document has been obtained from sources believed reliable, but no guarantee is given regarding its accuracy or completeness and it should not be relied upon as such. All opinion expressed here may not necessarily be shared by all employees within Bank Mandiri and its group and are subject to change without notice. No part of this document may be reproduced in any manner without written permission of Bank Mandiri. Additional information is available upon request. hal 4