Faktor – faktor yang mempengaruhi implementasi Big Data dalam

advertisement

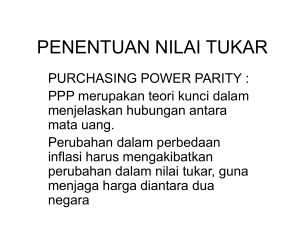

Faktor – faktor yang mempengaruhi implementasi Big Data dalam Audit Zaldy Adrianto Abstract The Big 4 accounting firm are looking for implement the big data analytics in their audit engagements. With the growing investment in from $34 billion in 2013 increasing to $232 billion through 2016 (Gartner 2012). Specially, The Big 4 firms, sees Big Data as an increasingly important part of their assurance practice. The objective of this paper are to give first insight and literature regarding the factors that affect the implementation of big data in audit. Pendahuluan Sebuah survey yang dilakukan oleh (Gartner, 2012) menyatakan bahwa 73% respondennya telah berinvestasi atau berencana untuk menginvestasi dalam bidang Big Data dalam 24 bulan ke depan. Investasi perusahaan dalam big data juga diprediksi meningkat dari $34 milyar menjadi $232 Milyar di tahun 2016. Kantor akuntan juga menyatakan jika Big Data akan memainkan peranan besar dalam jasa assurance mereka. Contohnya EY, yang menyatakan bahwa audit akan berubah dalam 5-10 tahun kedepan dikarenakan evolusi dibidang teknologi dan analisa. Data analytics, dan teknologi baru untuk mengakses informasi di industri dengan lebih detail akan membantu auditor dalam memahami bisnis, mengidentifikasi risiko, isu, serta menawarkan pemahaman yang lebih akan suatu bisnis. Lebih jauh lagi, kemampuan untuk meriviu dan menganalisa seluruh data, bukannya melakukan sampling akan meningkatkan kepercayaan dalam audit (EY, 2017a). Ketika melakukan diskusi mengenai Big Data dalam konteks audit maka menjadi penting untuk memahami perbedaan antara data elektronik yang akan digunakan oleh auditor saat ini menggunakan BDA dengan data yang digunakan secara tradisional untuk mendapatkan opini audit. Misalnya dalam continuous audit dimana cakupan data tidak hanya meluas namun juga menjadi semakin sering untuk didapatkan (Kogan, Alles, Vasarhelyi, & Wu, 2014). Big data juga mendorong sifat kebutuhan data yang sebelumnya hanya berupa data finansial menjadi juga data non finansial (Non Financial Data), dari data terstruktur menjadi data yang tidak terstruktur, baik dari dalam organisasi dan luar organisasi. Kebutuhan ini akan meluas melampaui kemampuan teknis dan zona nyaman yang dimiliki auditor selama ini (Kogan et al., 2014). Meskipun Big Data dan data Analytics merupakan konsep yang berbeda, kedua konsep ini dapat saling berkaitan (seperti dapat terlihat pada gambar 1). Selama bertahun – tahun, kantor akuntan sangat tergantung pada sel A menggunakan alat pengolah data tradisional (Excel, ACL, dan lain lain) untuk menganalisa data akuntansi. Perkembangannya adalah kantor akuntan publik sudah mulai bergeser ke sel B dan meninggalkan teknik sampling. Aplikasi – aplikasi visualisasi data mulai digunakan untuk membantu proses audit termasuk dalam pencegahan fraud (Dilla & Raschke, 2015; Yükçü & Gönen, 2012). Namun masih berfokus kepada data akuntansi tradisional, dan melaksanakan prosedur audit tradisional. Beberapa praktisi juga berpendapat untuk mengunakan analisis sosial media untuk sebagai bagian dari audit, dan mulai bergeser ke sel C, meskipun dapat dikatakan masih sedikit yang bergeser ke sel C. Sel D menggambarkan bahwa Big Data dan perangkat aplikasi data analytics telah benar – benar digunakan dalam audit (Alles & Gray, 2016). Gambar 1. Tahapan untuk melaksanakan data analytics dalam audit laporan keuangan(Alles & Gray, 2016) Secara teoritis dan normatif, akan sangat logis bagi auditor untuk memanfaatkan Big data dalam audit laporan keuangan masa depan (Amani & Fadlalla, 2017; Debreceny & Gray, 2010; Early, 2015; EY, 2017b). Big data secara potensial akan menyediakan gambaran yang lebih jelas mengenai aktivitas klien, jauh melebihi jika data tersebut diambil berdasarkan sampel data yang sesuai dengan standar akuntansi. Tinjauan mengenai Big Data Big data adalah fenomena yang secara fundamental akan mengubah apa yang kita tahu dan apa yang kita lakukan. Big data adalah mengenai mendapatkan, menyimpan, berbagi, mengevaluasi dan melaksanakan kegiatan berdasarkan informasi yang diciptakan manusia dan perangkat elektronik serta didistribusikan melalui teknologi komputer dan jaringan. Data berasal dari berbagai sumber, termasuk sensor yang digunakan untuk mengumpulkan informasi, media sosial, video dan gambar digital, perangkat RFID dan lain – lain. Saat ini seluruh manusia menghasillkan 2,5 quintillion data, dan 90% data yang dihasilkan di seluruh dunia diciptakan dalam dua tahun terakhir ini saja (IBM; WaalMontgomery). Big data di jelaskan oleh IBM dalam empat dimensi: Volume, Variety, Velocity dan Veracity. Ketika aplikasi komputer di organisasi telah menjadi sumber informasi utama dari penghasil data, perangkat komunikasi data digital baik sosial maupun personal akan meningkatkan jumlah volume data secara eksponensial (Herschel & Miori, 2017; IBM). Volume mengacu kepada keseluruhan jumlah data yang termasuk dalam dataset. Velocity, adalah seberapa sering data berubah, beberapa organisasi akan mengumpulkan data dari sensor elektronik sehinga data diperbaharui secara terus menerus. Variety adalah cakupan data yang luas yang perlu dikumpulkan dari organisasi. Veracity terkait dengan integritas data, seringkali jadi masalah bagi auditor untuk menentukan tingkat kepercayaan dari suatu data klien dengan data non finansial yang sangat masif jumlahnya. Dibeberapa negara seperti India, China dan Rusia penggunaan utama aplikasi big data adalah dalam jasa keuangan, namun juga meluas pada data non finansial (Anna & Nikolay, 2015; Kshetri, 2016; Srivastava & Gopalkrishnan, 2015). Di negara Eropa Big Data Analytics merupakan investasi strategis untuk meningkatkan agilitas dan kemampuan bertahan organisasi dalam pasar yang kompetitif. Untuk menciptakan agilitas ini, perusahaan – perusahaan Eropa cenderung menggunakan pengetahuan eksternal dibandingkan dari internal perusahaan. Inisiatif BDA akan mendorong tercapainya efisiensi operasional yang akan mendorong terciptanya keunggulan kompetitif (Côrte-Real, Oliveira, & Ruivo, 2017). Dalam mendefinisikan Big Data dalam contoh content yang luas, data dalam big data dapat termasuk gabungan data finansial terstruktur dan data non finansial, data logistik, data sensor, email, telepon dan lain lain. Penggunaan definisi yang tepat terkait dengan definisi big data dalam konteks auditing dapat dijelaskan dengan kerangka dari Connoly (Connoly, 2012). Seperti terlihat di gambar 2, (Connoly, 2012) mengidentifikasikan tujuh pendorong big data dalam bisnis: Bisnis 1. Kesempatan untuk menemukan model bisnis baru yang inovatif 2. Potensi mendapatkan gambaran baru yang mendorong keunggulan kompetitif. Teknikal 1. Data yang disimpan dan di kumpulkan akan tumbuh secara eksponensial 2. Data dapat ditemukan dimana saja dalam berbagai macam format 3. Solusi tradisional tidak mampu mengikuti kebutuhan yang baru Finansial 1. Biaya sistem untuk data, sebagai persentase dari belanja TI akan terus tumbuh 2. Keunggulan biaya hardware umum dan software open source. Gambar 2. Definisi Big Data (Connoly, 2012) Faktor – faktor pendorong tersebut sifatnya umum dan tidak spesifik bagi auditing. Akan tetapi bila Big data akan berdampak secara langsung bagi auditing, maka akan melalui dua pemicu utama (model baru dan pemahaman baru). (Lucas, 2012) berpendapat: ―divides the world by intent and timing rather than the type of data. The ‘old world’ is about transactions, and by the time these transactions are recorded, it's too late to do anything about them: companies are constantly ‘managing out of the rear-view mirror’. In the ‘new world’, companies can instead use new ‘signal’ data to anticipate what's going to happen, and intervene to improve the situation. Examples include tracking brand sentiment on social media (if your ‘likes’ fall off a cliff, your sales will surely follow) and predictive maintenance (complex algorithms determine when you need to replace an aircraft part, before the plane gets expensively stuck on the runway)” Keuntungan Potensial dari Implementasi Big Data untuk Audit Secara signifikan Big Data analytics akan menambah value bagi organisasi dengan cara menemukan pola – pola tersembunyi (Jans, Alles, & Vasarhelyi, 2013) yang tidak akan terlihat dari data set yang terbatas (seperti sample audit yang terbatas). Secara umum keuntungan Big Data akan disajikan di tabel 1 berikut: Tabel 1. Keuntungan pemanfaatan Big Data dalam audit (Alles & Gray, 2016) Karena sebagian besar konten big data dapat di pisahkan secara fisik dan konseptual, maka pelaku fraud kesulitan untuk memanipulasi semua elemen big data untuk menyembunyikan fraudnya. Kontens dalam Big data akan memiliki konsep ―100% Sampling‖ (analisa seluruh populasi), sehingga kemungkinan penemuan ―red flags‖ dan konten mencurigakan akan lebih meningkat. EY menyatakan bahwa penggunaan utama dari big data analytics adalah mendeteksi fraud (EY, 2014). Faktor penghambat Pemanfaatan Big data dalam audit. Ditingkatan pragmatis, Big data sebagai bagian dari audit merupakan disruptive technology, yang memerlukan pergeseran paradigma dalam perubahan operasional utama organisasi. 1. Pergeseran paradigma Dalam arti yang luas auditor memerlukan akses tidak terbatas kepada data klien (yang menimbulkan kekhawatiran kerahasiaan data). Perlunya keahlian analitis yang baru dalam tim audit. Pemahaman akan semakin meningkatnya data finansial dan non finansial memerlukan pengetahuan dan skill baru bagi para auditor. 2. Big data analysis dan sifat pengambilan keputusan dalam audit Salah satu aspek penting dalam audit yang mungkin akan membatasi nilai dari Big Data adalah keputusan yang sifatnya diskrit dan bukan berkelanjutan, yaitu opini audit. Namun Big Data tetap memainkan peranan dalam mendeteksi fraud secara berkelanjutan, misalnya dalam pengembangan prosedur analisis. 3. Implikasi dari ―datafication‖ Seperti dikemukakan oleh (Debreceny & Gray, 2010), bahwa pendekatan data mining tradisional dapat diklasifikasikan dalam dua kategori: directed, hubungan spesifik antara variable akan diuji, dan undirected, dimana hubungan yang spesifik tidak akan diuji,dan membiarkan software mencari relasi dari populasi variabel. 4. Mengumpulkan lebih banyak data Faktor lainnya yang perlu diperhatikan oleh auditor adalah mengelola keamanan data terkait dengan klien dan memastikan tidak ada kesalahan atau penyebarluasan informasi rahasia dan pribadi dari data – data tersebut. 5. Data yang berantakan Penggunaan Big Data di organisasi, menyebabkan seluruh data akan tersedia dari sistem informasi klien. Seringkali terjadi klien memberikan seluruh data yang dari sistem informasinya tanpa disertai dengan penjelasan yang memadai mengenai data tersebut. Hal itu akan menyulitkan auditor yang kemudian harus memilah – milah informasi yang mungkin tidak diperlukannya. Kesimpulan Big data telah menjadi sumber daya yang tidak tergantikan bagi organisasi dan memiliki potensi sebagai sumber daya yang sangat berharga bagi auditor laporan keuangan. Namun hal tersebut perlu di teliti lebih lanjut, jika tidak terdapat kemungkinan Big data tidak akan diadopsi karena kehilangan potensinya terlebih dahulu. Daftar Pustaka Alles, M., & Gray, G. L. (2016). Incorporating big data in audits: Identifying inhibitors and a research agenda to address those inhibitors. International Journal of Accounting Information Systems, 22, 44-59. doi:10.1016/j.accinf.2016.07.004 Amani, F. A., & Fadlalla, A. M. (2017). Data mining applications in accounting: A review of the literature and organizing framework. International Journal of Accounting Information Systems, 24, 32-58. doi:10.1016/j.accinf.2016.12.004 Anna, K., & Nikolay, K. (2015). Survey on Big Data Analytics in Public Sector of Russian Federation. Procedia Computer Science, 55, 905-911. doi:10.1016/j.procs.2015.07.144 Connoly, S. (2012). 7 KEY DRIVERS FOR THE BIG DATA MARKET. Retrieved from https://hortonworks.com/blog/7-key-drivers-for-the-big-data-market/ Côrte-Real, N., Oliveira, T., & Ruivo, P. (2017). Assessing business value of Big Data Analytics in European firms. Journal of Business Research, 70, 379-390. doi:10.1016/j.jbusres.2016.08.011 Debreceny, R. S., & Gray, G. L. (2010). Data Mining Journal Entries for Fraud Detection: An Exploratory Study. International Journal of Accounting Information Systems, 11, 157-181. doi:0.1016/j.accinf.2010.08.001 Dilla, W. N., & Raschke, R. L. (2015). Data visualization for fraud detection: Practice implications and a call for future research. International Journal of Accounting Information Systems, 16, 1-22. doi:10.1016/j.accinf.2015.01.001 Early, C. E. (2015). Data Analytics in Auditing: Opportunities and Challenges Business Horizons, 58, 493-500. doi:0.1016/j.bushor.2015.05.002 EY. (2014). Retrieved from http://www.ey.com/GL/en/Services/Assurance/FraudInvestigation—Dispute-Services/EY-Global-Forensic-DataAnalytics-Survey-2014. EY. (2017a). The Future of Audit. Retrieved from http://www.ey.com/gl/en/issues/managing-finance/ey-cfo-need-to-knowfuture-of-audit?preview&HL=CON-USDD9XAN4E&utm_source=eycom&utm_medium=homepage_PF&utm_campaign =Future of audit - the-impact-of-big-data-on-audits EY. (2017b). How big data and analytics are transforming the audit. Retrieved from http://www.ey.com/gl/en/services/assurance/ey-reporting-issue-9-how-bigdata-and-analytics-are-transforming-the-audit Gartner. (2012). Gartner Says Big Data Will Drive $28 Billion of IT Spending in 2012. Retrieved from http://www.gartner.com/newsroom/id/2200815 Herschel, R., & Miori, V. M. (2017). Ethics & Big Data. Technology in Society, 49, 31-36. doi:10.1016/j.techsoc.2017.03.003 IBM. What is Big Data? Retrieved from https://www.ibm.com/big-data/us/en/ Jans, M., Alles, M., & Vasarhelyi, M. (2013). The case for process mining in auditing: Sources of value added and areas of application. International Journal of Accounting Information Systems, 14(1), 1-20. doi:10.1016/j.accinf.2012.06.015 Kogan, A., Alles, M. G., Vasarhelyi, M. A., & Wu, J. (2014). Design and Evaluation of a Continuous Data Level Auditing System. AUDITING: A Journal of Practice & Theory, 33(4), 221-245. doi:10.2308/ajpt-50844 Kshetri, N. (2016). Big data’s role in expanding access to financial services in China. International Journal of Information Management, 36(3), 297-308. doi:10.1016/j.ijinfomgt.2015.11.014 Lucas, S. (2012). Beyond the Balance Sheet: Run Your Business on New Signals in the Age of Big Data. Retrieved from https://blogs.saphana.com/2012/08/21/beyond-the-balance-sheet-run-yourbusiness-on-new-signals-in-the-age-of-big-data/ Srivastava, U., & Gopalkrishnan, S. (2015). Impact of Big Data Analytics on Banking Sector: Learning for Indian Banks. Procedia Computer Science, 50, 643-652. doi:10.1016/j.procs.2015.04.098 Waal-Montgomery, M. d. World's data volume to grow 40% per year & 50 times by 2020: Aureus. Retrieved from https://e27.co/worlds-data-volume-to-grow-40per-year-50-times-by-2020-aureus-20150115-2/ Yükçü, S., & Gönen, S. (2012). Fraud auditing in electronic accounting practices. African Journal of Business Management, 6(4), 1222.