PT GAJAH TUNGGAL Tbk

advertisement

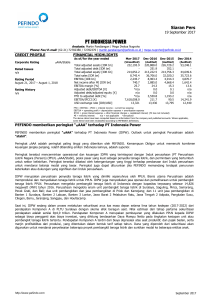

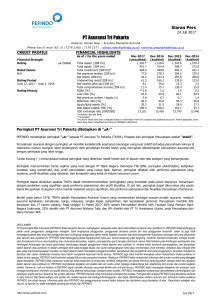

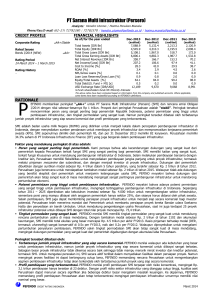

Siaran Pers 22 Juni 2017 PT GAJAH TUNGGAL Tbk Analis: Christyanto Wijaya/ Yogie Surya Perdana Tel/Fax/E-mail: (62-21) 72782380 / 72782370/ [email protected] / [email protected] CREDIT PROFILE FINANCIAL HIGHLIGHTS As of/for the year ended Corporate Rating idA+/Stable Rated Issues n/a Rating Period October 7, 2016 – October 1, 2017 Rating History OCT 2013 idAA-/Stable Total Adjusted Assets [IDR Bn] Total Adjusted Debt [IDR Bn] Total Adjusted Equity [IDR Bn] Total Sales [IDR Bn] EBITDA [IDR Bn] Net Income after MI[IDR Bn] EBITDA Margin [%] Adjusted Debt/EBITDA [X] Adjusted Debt/Adjusted Equity [X] FFO/Adjusted Debt [%] EBITDA/IFCCI [X] USD Exchange Rate [IDR/USD] Jun-2016 Dec-2015 Dec-2014 (Audited) (Audited) (Audited) Dec-2013 (Audited) 17,767.1 7,255.1 5,586.0 6,949.4 1,200.1 408.6 17.3 *3.0 1.3 *18.1 3.2 13,180 17,509.5 7,700.3 5,394.1 12,970.2 1,758.9 -313.3 13.6 4.4 1.4 13.8 2.4 13,795 16,122.0 6,370.5 5,637.0 13,070.7 1,744.0 283.0 13.3 3.7 1.1 16.4 2.8 12,440 15,411.0 5,960.7 5,500.6 12,352.9 1,896.8 145.0 15.4 3.1 1.1 22.2 3.3 12,189 FFO = EBITDA – IFCCI + Interest Income – Current Tax Expense EBITDA = Operating Profit + Depreciation Expense + Amortization Expense IFCCI = Gross Interest Expense + Other Financial Charges + Capitalized Interest; (FX Loss not included) MI= Minority Interest * Annualized The above ratios have been computed based on information from the company and published accounts. Where applicable, some items have been reclassified according to PEFINDO’s definitions. PEFINDO menetapkan peringkat “idA+” untuk PT Gajah Tunggal Tbk PEFINDO menetapkan peringkat “idA+” untuk PT Gajah Tunggal Tbk (GJTL). Prospek untuk peringkat Perusahaan adalah “stabil”. Obligor dengan peringkat idA memiliki kemampuan yang kuat dibanding obligor Indonesia lainnya untuk memenuhi komitmen keuangan jangka panjangnya. Walaupun demikian, kemampuan obligor mungkin akan terpengaruh oleh perubahan buruk keadaan dan kondisi ekonomi dibandingkan obligor dengan peringkat lebih tinggi. Tanda Tambah (+) menunjukkan bahwa peringkat yang diberikan relatif kuat dan di atas rata-rata kategori yang bersangkutan. Peringkat tersebut mencerminkan posisi pasar Perusahaan yang kuat di industri ban, basis pelanggan yang kuat dan produk yang terdiversifikasi, serta cakupan area pemasaran yang luas. Tetapi peringkat dibatasi oleh struktur permodalan dan perlindungan arus kas yang moderat, adanya eksposur pada volatilitas harga bahan baku dan fluktuasi nilai tukar mata uang, serta sensitif terhadap perubahan ekonomi. Peringkat tersebut dapat dinaikkan jika Perusahaan memperbaiki profil keuangan yang ditandai dengan ratio utang terhadap EBITDA dibawah 2,5x secara berkelanjutan, sembari mempertahankan posisi pasar Perusahaan yang kuat. Namun, peringkat tersebut dapat diturunkan apabila profil keuangan Perusahaan melemah sebagai akibat dari kondisi industri yang ketat sehingga mengakibatkan penurunan volume penjualan dan arus kas Perusahaan. Peringkat juga dapat diturunkan apabila Perusahaan mengikuti kebijakan keuangan yang lebih agresif yang ditandai oleh posisi utang yang lebih besar dari proyeksi dan rasio utang terhadap EBITDA melebihi 4,0x secara berkelanjutan. Hasil pemeringkatan tersebut juga telah memperhitungkan rencana Perusahaan untuk melakukan membiayai kembali USD senior secured notes yang akan jatuh tempo pada Februari 2018, kegagalan untuk memenuhi rencana pembiayaan kembali tersebut dapat mengakibatkan penurunan pada peringkat Perusahaan. GJTL, didirikan pada tahun 1951, adalah perusahaan manufaktur ban terintegrasi di Indonesia. Fasilitas produksi Perusahaan terletak di Tangerang dan Serang. Perusahaan juga mempunyai fasilitas pengujian ban yang terletak di Karawang. Perusahaan memproduksi dan memperdagangkan produk karet, termasuk ban dan ban dalam untuk mobil penumpang, motor, bus, dan truk. Serta memproduksi kawat ban dan karet sintetis. Per tanggal 30 Juni 2016, pemegang saham utama Perusahaan adalah Denham Pte. Ltd. (49,5%). Sisa saham dipegang oleh Compagnie Financiere Michelin (10,0%), manajemen (1,1%), dan publik (39,4%). http://www.pefindo.com Juni 2017 Siaran Pers 22 Juni 2017 DISCLAIMER PT Pemeringkat Efek Indonesia (PEFINDO) tidak menjamin akurasi, kelengkapan, ketepatan waktu atau ketersediaan isi laporan atau publikasi ini. PEFINDO tidak bertanggung jawab untuk penggunaan, penggunaan sebagian, tidak lengkapnya penggunaan, penggunaan bersama produk lain atau penggunaan tersendiri, selain itu juga tidak bertanggung jawab atas hasil dari penggunaan atau kurangnya penggunaan dalam setiap kegiatan investasi atau jenis pengambilan keputusan keuangan lain yang didasarkan atas laporan atau publikasi ini. PEFINDO tidak bertanggung jawab kepada pihak mana pun secara langsung, tidak langsung, insidentil, bersifat kompensasi, sebagai penalti, atau konsekuensi khusus atas terjadinya atau munculnya kerusakan, ongkos, jasa legal atau ganti kerugian (termasuk namun tidak terbatas pada kehilangan pendapatan atau kehilangan keuntungan dan biaya oportunitas) sehubungan dengan penggunaan materi laporan atau publikasi ini. Analisa kredit, termasuk pemeringkatan, dan pernyataan dalam laporan atau publikasi ini adalah pendapat kami pada tanggal dibuat, dan bukan pengungkapan fakta atau rekomendasi untuk membeli, menahan atau menjual efek atau untuk membuat keputusan investasi. Isi materi laporan bukan merupakan pengganti keahlian, pemahaman dan pengalaman dari para penggunanya, karyawan manajemen dan/atau klien dalam melakukan investasi atau dalam mengambil keputusan bisnis lainnya. PEFINDO juga tidak memiliki kewajiban untuk memperbarui materi publikasi ini dalam bentuk apapun. PEFINDO tidak bertindak sebagai fidusia atau penasihat investasi. Walaupun PEFINDO telah memperoleh informasi dari sumber-sumber yang dianggap dapat diandalkan, PEFINDO tidak melakukan audit dan tidak melakukan uji tuntas atau verifikasi independen dari setiap informasi yang digunakan sebagai dasar dan disajikan dalam laporan atau publikasi ini. PEFINDO memisahkan kegiatan unit analitis dari unit usaha untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. Karena itu, unitunit tertentu di PEFINDO dapat memiliki informasi yang tidak dimiliki oleh unit-unit lainnya. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. PEFINDO mendapatkan kompensasi dari pekerjaan pemeringkatan dan pekerjaan analitis lainnya, biasanya dari emiten sekuritas. PEFINDO berhak untuk menyiarkan pendapat dan analisa. Peringkat dan analisa PEFINDO yang dipublikasi tersedia di situs internet, http://www.pefindo.com (gratis) dan melalui layanan lain berbayar/berlangganan, dan dapat didistribusikan melalui cara-cara lain, termasuk melalui publikasi PEFINDO dan pihak lainnya. Informasi pada situs PEFINDO dan penggunaannya masuk dalam batasan dan disclaimer yang dinyatakan di atas. Reproduksi sebagian atau seluruh isi laporan ini, wajib mendapat persetujuan tertulis dari PEFINDO. http://www.pefindo.com Juni 2017