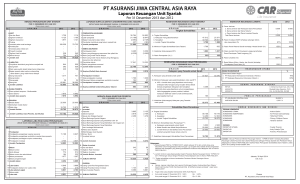

pengaruh hasil investasi, underwriting dan rasio

advertisement