modal pemegang saham

advertisement

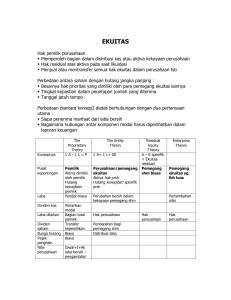

AKUNTANSI PERSEROAN Rita Tri Yusnita, SE., MM. Karakteristik Perseroan • Sebuah Badan Hukum yang dibedakan dan terpisah dari individu-individu yang mendirikan dan menjalankan organisasi tersebut • Sebagai badan hukum, Perseroan harus tunduk pada ketentuan (undang-undang) yang berlaku di mana perusahaan tersebut didirikan, termasuk ketentuan membayar pajak atas laba yang dihasilkan organisasi. Karakteristik Perseroan Public Corporation Non Public (Private) Corporation • Perseroan yang sahamnya diperdagangkan secara luas kepada masyarakat/publik di bursa efek (pasar modal) • Perseroan yang sahamnya tidak diperdagangkan kepada publik, melainkan dimiliki oleh sekelompok kecil investor saja Karakteristik Perseroan • Sebagai badan hukum yang terpisah dan dibedakan dari pemiliknya, perseroan bertindak atas namanya sendiri, bukan atas nama investornya. • Perseroan/perusahaan dapat membeli, memiliki, dan menjual property atas namanya sendiri • Para pemegang saham memiliki kewajiban yang terbatas. • Kreditur hanya berhak atau memiliki klaim (tuntutan) terhadap aset perusahaan saja, bukan atas harta pribadi pemegang saham. Karakteristik Perseroan • Dalam kasus kebangkrutan perseroan, secara hukum, kerugian keuangan yang akan menjadi tanggungan pemegang saham adalah hanya sebatas pada jumlah investasi modal yang telah disetornya ke dalam perseroan • Kepemilikan perseroan terbagi dalam bentuk lembar saham • Pemegang saham adalah orang yang membeli dan memiliki saham perseroan • Pemegang saham dapat melepas seluruh atau sebagian kepemilikannya dalam perseroan dengan cara menjual sahamnya Pembentukan Perseroan Diawali dengan mengajukan aplikasi ke Negara Setelah pengajuan aplikasi disetujui, Negara akan mengeluarkan Piagam atau Akta Pendirian perusahaan Setelah memperoleh Akta Pendirian, pendiri perusahaan menyiapkan AD/ART Modal Perseroan • Setelah resmi terbentuk, Perseroan akan memulai melakukan penjualan hak kepemilikan dalam bentuk lembar saham. • Jika perseroan hanya memiliki satu jenis saham atau satu kelas saham, maka saham tersebut dinamakan saham biasa (Common Stock) • Modal pemilik dalam perseroan dinamakan Modal Pemegang Saham (Stockholders’ Equity) 2 Sumber Utama Modal Perseroan Modal Yang Disetor Laba Ditahan (Paid in Capital) (Retained Earnings) • Modal yang disetor atau yang dikontribusikan oleh pemegang saham • Merupakan keseluruhan jumlah kas atau aset lainnya yang disetorkan pemegang saham ke perseroan untuk dipertukarkan dengan saham • Laba bersih yang diperoleh selama periode berjalan akan ditutup/dimasukkan nilainya ke dalam akun laba ditahan • Laba bersih ini akan dibagikan sebagian kepada pemegang saham (sebagai dividen), dan sisanya diinvestasikan kembali ke dalam perusahaan tersimpan dalam akun laba ditahan Penerbitan Saham • Saham memiliki nilai pari, yaitu nilai nominal yang tercantum dalam saham • Nilai pari saham tidak atau belum tentu mencerminkan harga pasarnya. • Harga pasar saham adalah harga yang terbentuk hasil interaksi penjual dengan pembeli harga yang terjadi di pasar • Harga saham cenderung akan mengikuti perkembangan kondisi keuangan perusahaan, laba perusahaan, maupun dividen, ataupun pengaruh factor luar perusahaan seperti tingkat inflasi, perubahan suku bunga, politis, kondisi ekonomi Negara, dll. Ilustrasi 1 Penerbitan Saham • PT. Angkasa Raya menerbitkan dan menjual secara tunai 1.000 lembar saham preferen dan 5.000 lembar saham biasa. • Nilai pari setiap lembar saham preferen Rp 1.400 dan nilai pari setiap saham biasa Rp 600. • Sedangkan harga pasar (harga jual) setiap lembar saham preferen dan saham biasa masing-masing Rp 1.700 dan Rp 800. • Jumlah saham yang diotorisasi sebanyak 3.500 lembar untuk saham preferen dan 8.000 lembar untuk saham biasa. • Sepanjang periode, tidak ada jumlah saham yang ditarik kembali dari tangan pemegang saham. • Ayat jurnal yang diperlukan: Kas 5.7000.000 Saham Preferen 1.400.000 Saham Biasa 3.000.000 Modal Disetor dalam kelebihan di atas nilai pari - Preferen Modal Disetor dalam kelebihan di atas Nilai Pari - Biasa 300.000 1.000.000 • Nilai Pari Saham Preferen 1.000 lembar x Rp 1.400 = Rp 1.400.000 • Harga Jual Saham Preferen 1.000 lembar x Rp 1.700 = Rp 1.700.000 • Kelebihan Modal Disetor Saham Preferen …………… Rp 300.000 • Agio Saham adalah selisih lebih setoran pemegang saham diatas nilai nominalnya dalam hal saham dikeluarkan dengan nilai nominal. • Nilai Pari Saham Biasa 5.000 lembar x Rp 600 = Rp 3.000.000 • Harga Jual Saham Biasa 5.000 lembar x Rp 800 = Rp 4.000.000 • Kelebihan Modal Disetor Saham Biasa ………… Rp 1.000.000 • Kas masuk yang diterima perusahaan = Rp 1.700.000 + Rp 4.000.000 = Rp 5.700.000 • Catatan tambahan: Kebalikan dari Agio saham adalah Disagio saham • Disagio saham adalah selisih kurang setoran pemegang saham di bawah nilai nominalnya dalam hal saham dikeluarkan dengan nilai nominal. Melanjutkan Ilustrasi 1 sebelumnya …… • Jika pada akhir tahun 2013 perusahaan PT. Angkasa Raya memiliki Laba Ditahan sebesar Rp 40.000.000, maka bagian modal pemegang saham yang akan tampak dalam Neraca Perusahaan di bagian MODAL menjadi sbb: PT. Angkasa Raya Neraca (HANYA SEBAGIAN) 31 Desember 2013 MODAL PEMEGANG SAHAM Modal Disetor Modal Saham: Saham Preferen (nilai pari Rp 1.400 per lembar, 3.500 lbr diotorisasi, 1.000 lbr diterbitkan dan beredar) Rp 1.400.000 Saham Biasa (nilai pari Rp 600 per lembar, 8.000 lbr diotorisasi, 5.000 lbr diterbitkan dan beredar) Rp 3.000.000 Total Modal Saham Rp 4.400.000 Tambahan Modal Disetor: Kelebihan di atas niali pari – Saham Preferen Rp 300.000 Kelebihan di atas nilai pari – Saham Biasa Rp 1.000.000 Total Tambahan Modal Disetor Rp 1.300.000 Total Modal Disetor Rp 5.700.000 Laba Ditahan Rp 40.000.000 TOTAL MODAL PEMEGANG SAHAM Rp 45.700.000 • Tampilan Neraca yang hanya sebagian di atas, yang hanya menampilkan bagian Modal Pemegang Saham saja merupakan pula Laporan Modal Pemegang Saham Ilustrasi 2 Penerbitan Saham • Saham dapat diterbitkan atas dasar pesanan Misalkan: • Di akhir tahun 2013 PT. Angkasa Raya menerima pesanan saham biasa sebanyak 2.000 lembar dengan harga pesanan Rp 770 per lembar. • Nilai pari saham tersebut Rp 600 per lembarnya • Dalam hal ini, perusahaan menerima uang muka sebesar 30% dari total harga pesanan • Sisanya 70% akan diterima pelunasannya pada tanggal 7 Januari 2014. • Ayat jurnal akhir tahun 2013 Kas 462.000 Piutang Pesanan Saham Biasa 1.078.000 Pesanan Saham Biasa Modal Disetor dalam kelebihan di atas nilai pari – Saham Biasa 1.200.000 340.000 • Nilai Pesanan = 2.000 lbr x Rp 770 = Rp 1. 540.000 • Kas yang diterima adalah uang muka sebesar 30% dari Pesanan, yaitu sebesar: = 30% x (2.000 lbr x Rp 770) = Rp 462.000 • Maka sisa pesanan yang belum terbayar = Rp 1.540.000 – Rp 462.000 = Rp 1.078.000 • Nilai Jual saham biasa yang dipesan = 2.000 lbr x Rp 770 = Rp 1.540.000 • Nilai Pari saham biasa yang dipesan = 2.000 lbr x Rp 600 = Rp 1.200.000 • Agio Saham Biasa …………………… = Rp 340.000 • Dengan melanjutkan data dari Neraca Parsial di atas (slide 14), maka pengaruh pesanan saham terhadap besarnya modal pemegang saham adalah sbb: • Atau • Laporan Modal Pemegang Saham dapat dilihat sbb: PT. Angkasa Raya Laporan Modal Pemegang Saham 31 Desember 2013 Modal Disetor Modal Saham: Saham Preferen (nilai pari Rp 1.400 per lembar, 3.500 lbr diotorisasi, 1.000 lbr diterbitkan dan beredar) Rp 1.400.000 Saham Biasa (nilai pari Rp 600 per lembar, 8.000 lbr diotorisasi, 5.000 lbr diterbitkan dan beredar) Rp 3.000.000 Pesanan Saham Biasa Rp 1.200.000 Total Modal Saham Rp 5.600.000 Tambahan Modal Disetor: Kelebihan di atas nilai pari – Saham Preferen Rp 300.000 Kelebihan di atas nilai pari – Saham Biasa Rp 1.340.000 Total Tambahan Modal Disetor Rp 1.640.000 Dikurangi: Piutang Pesanan Saham Biasa (Rp 1.078.000) Total Modal Disetor Rp 6.162.000 Laba Ditahan Rp 40.000.000 TOTAL MODAL PEMEGANG SAHAM Rp 46.162.000 • Pada tanggal 7 Januari 2014, ayat jurnal yang diperlukan untuk mencatat pelunasan pesanan saham biasa dan penerbitan saham tersebut adalah: Kas 1.078.000 Piutang Pesanan Saham Biasa Pesanan Saham Biasa Saham Biasa 1.078.000 1.200.000 1.200.000 • Maka, setelah pelunasan….Laporan Modal Pemegang Saham yang kita buat akhir bulan 31 Januari 2014, atau yang dapat juga kita lihat dalam Neraca per 31 Des 2014 di bagian Modal Pemegang Saham sebagai berikut: PT. Angkasa Raya Laporan Modal Pemegang Saham 31 Januari 2014 Modal Disetor Modal Saham: Saham Preferen (nilai pari Rp 1.400 per lembar, 3.500 lbr diotorisasi, 1.000 lbr diterbitkan dan beredar) Rp 1.400.000 Saham Biasa (nilai pari Rp 600 per lembar, 8.000 lbr diotorisasi, 7.000 lbr diterbitkan dan beredar) Rp 4.200.000 Total Modal Saham Rp 5.600.000 Tambahan Modal Disetor: Kelebihan di atas nilai pari – Saham Preferen Rp 300.000 Kelebihan di atas nilai pari – Saham Biasa Rp 1.340.000 Total Tambahan Modal Disetor Rp 1.640.000 Total Modal Disetor Rp 7.240.000 Laba Ditahan Rp 40.000.000 TOTAL MODAL PEMEGANG SAHAM Rp 47.240.000 Latihan • PT. Dapur Ngebul baru berdiri awal tahun. Di bawah ini adalah transaksi pembentukan modal perseroan. • Tgl 3 Januari 2015, Dijual secara tunai 30.000 lembar Saham Biasa bernilai pari Rp 1.000 per lembarnya, dengan tptal harga jual Rp 30.000.000. • Tgl 1 Mei 2015, Diterbitkan saham biasa 10.000 lembar (nilai pari Rp 1.000) dengan nilai pasar Rp 950. • Tgl 10 Juni 2015, Diterbitkan saham preferen 25.000 lembar dengan nilai pari Rp 1.200 dan harga jual Rp 1.300 per lembarnya. • Buatlah ayat jurnal untuk mencatat transaksi di atas. Dan buat pula Laporan Modal Pemegang Saham-nya. TO BE CONTINUED…….