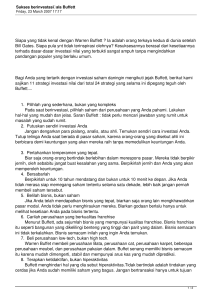

Berkshire Hathaway 50 Years Anniversary

advertisement