sistem informasi harga pokok produksi dan penjualan

advertisement

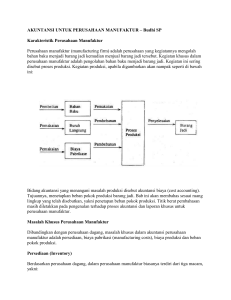

SISTEM INFORMASI HARGA POKOK PRODUKSI DAN PENJUALAN Lianawati Christian ABSTRAK Sesuai dengan prinsip ekonomi maka penekanan terhadap setiap penggunaan biaya mengakibatkan harga pokok produksi menjadi lebih rendah sehingga perusahaan dapat menentukan harga jual suatu produk/jasa lebih murah dan diharapkan kuantitas yang terjual akan menjadi lebih banyak. Dalam sistem informasi, harga pokok produksi dan penjualan saling berhubungan dan berkaitan antara beberapa bagian dalam suatu perusahaan manufaktur, yaitu bagian produksi, gudang bahan baku, administrasi persediaan, gudang barang jadi, dan akuntansi biaya. Dokumen yang berhubungan dengan proses produksi seperti kartu jam kerja, kartu stock atau kartu gudang, kartu permintaan bahan, buku pembantu untuk perkiraan barang dalam proses (work in process inventory) per departemen produksi, dan laporan biaya produksi (cost of production report). Sistem informasi yang dapat dihasilkan adalah laporan pemakaian tenaga kerja, laporan hasil produksi, rekapitulasi hasil produksi (tahunan), rekapitulasi pemakaian bahan (tahunan), laporan pemakaian bahan laporan perbandingan tarif overhead pabrik, laporan biaya produksi, dan laporan harga pokok produksi dan penjualan. Kata kunci: sistem informasi, harga pokok produksi, penjualan PENDAHULUAN Dewasa ini dengan semakin meningkatnya persaingan di bidang usaha, khususnya dalam usaha yang bergerak dalam bidang manufaktur, para pengusaha harus menghasilkan suatu produk dengan biaya yang dapat dipertanggungjawabkan dan dapat bersaing dengan produk lainnya. Dalam ilmu ekonomi terdapat prinsip atau asas ekonomi yang berbunyi “dengan pengorbanan sekecil mungkin akan didapatkan hasil yang maksimal”. Artinya, dengan pengeluaran yang seminimal mungkin perusahaan akan mendapatkan penghasilan sebesar-besarnya. Jadi, sesuai dengan prinsip ekonomi maka penekanan terhadap setiap penggunaan biaya mengakibatkan harga pokok produksi menjadi lebih rendah sehingga perusahaan dapat menentukan harga jual suatu produk/jasa lebih murah dan diharapkan kuantitas yang terjual akan menjadi lebih banyak. Salah satu tujuan perhitungan harga pokok produksi adalah menetapkan harga jual. Jadi, jika harga pokok produksi tinggi maka harga jual akan tinggi juga sehingga tidak dapat bersaing dengan produk lainnya yang sejenis. Mengingat pentingnya menentukan harga jual suatu produk maka akan dibahas secara singkat unsur yang ada pada sistem informasi harga pokok produksi dan penjualan. Sistem Informasi Harga Pokok Penjualan dan Produksi (Lianawati Christian) 45 Ruang lingkup penelitian sebagai berikut. 1. 2. 3. 4. 5. Menjelaskan teori sistem informasi. Menjelasan teori akuntansi yang berhubungan dengan perhitungan harga pokok produksi dan penjualan pada metode kalkulasi biaya proses (process costing). Menjelaskan unsur yang terdapat pada laporan harga pokok produksi pada metode kalkulasi biaya proses. Dokumen yang digunakan pada proses laporan harga pokok produksi dan penjualan dengan metode kalkulasi biaya proses serta informasi yang dapat dihasilkan. Menjelaskan tahapan proses sehingga menjadi laporan harga pokok produksi dan penjualan. LANDASAN TEORI Pengertian sistem menurut Cushing (1996:9) adalah suatu satuan atau entity yang terdiri dari dua atau lebih komponen atau subsistem yang terjalin satu sama lain untuk mencapai suatu tujuan tertentu. Mulyadi (1997:6) berpendapat bahwa sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk menjalankan kegiatan dan tujuan perusahaan. Dari kedua pendapat tersebut dapat disimpulkan bahwa sistem adalah sekelompok elemen yang saling terkait dan terintegrasi menurut pola yang terpadu untuk mencapai beberapa sasaran atau maksud tertentu. Informasi adalah data yang telah diproses atau data yang memiliki arti (McLeod, 1995:18). Davis (1993:28) berpendapat bahwa informasi adalah data yang telah diolah menjadi suatu bentuk yang berarti bagi penerimanya dan bermanfaat dalam pengambilan keputusan saat ini atau mendatang. Dari kedua definisi tersebut dapat disimpulkan bahwa informasi adalah suatu data yang telah diproses menjadi suatu bentuk baru yang lebih berguna bagi yang membacanya dan informasi tersebut dapat digunakan sebagai alat untuk pengambilan keputusan saat sekarang atau yang akan datang. Sistem Informasi menurut Davis (1993:91), yaitu sistem informasi menerima masukan data dan instruksi, mengolah data tersebut sesuai intruksi, dan mengeluarkan hasilnya. Pengertian biaya menurut Niswonger, et al. (2000:141), biaya adalah pembayaran kas atau ekuivalennya atau komitmen untuk membayar kas di masa depan dengan tujuan memperoleh pendapatan, biaya mewakili suatu manfaat yang digunakan segera atau ditangguhkan untuk beberapa periode waktu ke depan. Jadi, biaya merupakan pengorbanan yang dikeluarkan untuk memperoleh manfaat tertentu. Biaya produksi (production cost) pada intinya terdiri dari bahan langsung (direct material), tenaga kerja langsung (direct labor), dan overhead pabrik (factory overhead). Laporan harga pokok produksi (cost of goods manufactured statement) adalah suatu laporan untuk mendukung laporan laba rugi dengan mengikhtisarkan semua biaya produksi selama periode akuntansi (Rayburn, 1999:39). Laporan harga pokok produksi dan penjualan adalah suatu laporan untuk mendukung laporan laba rugi dengan mengikhtisarkan semua biaya produksi dan memperhitungkan persedian awal dan akhir barang jadi selama periode akuntansi. 46 Laporan Teknis Berkala Komputerisasi Akuntansi, Vol. 11 No. 1, Maret 2003: 45-53 ANALISIS Unsur yang terdapat pada laporan harga pokok produksi dan penjualan pada metode kalkulasi biaya proses antara lain sebagai berikut. 1. 2. 3. 4. 5. 6. 7. Persediaan awal dan akhir bahan langsung. Pembelian bersih bahan langsung. Biaya tenaga kerja langsung yang digunakan selama periode tertentu. Biaya overhead pabrik yang dibebankan untuk produksi. Total biaya produksi. Persediaan awal dan akhir barang dalam proses. Persediaan awal dan akhir barang jadi. Format PT … Laporan Harga Pokok Produksi dan Penjualan untuk Tahun yang Berakhir ….. Persediaan bahan langsung, awal Ditambah : Pembelian bersih Bahan langsung yang tersedia untuk digunakan Dikurangi : Persediaan bahan langsung, akhir Bahan langsung yang digunakan Tenaga kerja langsung Biaya overhead pabrik yang dibebankan Total biaya produksi Ditambah : Persediaan barang dalam proses, awal Biaya produksi yang harus dipertanggungjawabkan Dikurangi : Persediaan barang dalam proses, akhir Harga pokok produksi Ditambah : Persediaan barang jadi, awal Barang yang tersedia untuk dijual Dikurangi : Persediaan barang jadi, akhir Harga pokok penjualan Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Dari format laporan harga pokok produksi dan penjualan dapat diuraikan sebagai berikut. 1. Persediaan bahan langsung (direct material inventory) merupakan suatu aktiva dalam melaporkan bahan baku yang disimpan yang akan menjadi bagian produk jadi/barang jadi. 2. Pembelian bersih bahan langsung merupakan pembelian bahan yang dibeli oleh bagian pembelian atas permintaan dari bagian produksi yang membutuhkan bahan tersebut guna memperlancar proses produksinya. Pembelian bersih berarti setelah dikurangi diskon pembelian dan ditambah pajak serta ongkos angkut yang mungkin terjadi pada saat pembelian bahan tersebut. Sistem Informasi Harga Pokok Penjualan dan Produksi (Lianawati Christian) 47 3. Tenaga kerja langsung (direct labor cost). Tujuan utama dalam mencatat biaya tenaga kerja langsung adalah menentukan jumlah pembayaran gaji yang tepat kepada setiap pekerja pada periode penggajian. 4. Biaya overhead pabrik yang dibebankan (Factory overhead applied). Biaya overhead pabrik meliputi semua biaya produksi kecuali biaya bahan langsung dan tenaga kerja langsung. Overhead pabrik sangat berbeda dengan tenaga kerja langsung dan bahan baku langsung karena tidak secara langsung berhubungan dengan proses produksi. Untuk mengalokasikan ke proses produksi, biasanya digunakan tarif overhead pabrik yang ditetapkan terlebih dulu. Terdapat lima dasar pembebanan untuk tarif overhead yang ditetapkan terlebih dulu. a. Jam mesin Rumus Estimasi overhead pabrik/ jam mesin = Rpxxx per/jam Mesin b. Biaya bahan langsung Rumus Estimasi overhead pabrik/biaya bahan langsung x 100 = ….% biaya bahan langsung c. Biaya tenaga kerja langsung Rumus Estimasi overhead pabrik/biaya tenaga kerja langsung x 100 = ….% biaya tenaga kerja langsung d. Jam tenaga kerja langsung Rumus Estimasi overhead pabrik/jam tenaga kerja langsung = Rp… per jam tenaga kerja langsung e. Unit keluaran. Rumus Estimasi overhead pabrik/unit keluaran = Rp… per unit keluaran Tarif overhead pabrik dhitung dengan membagi estimasi jumlah overhead pabrik untuk tahun mendatang dengan kelima dasar aktivitas tersebut, sesuai dengan kriteria proses produksi. Contoh, jika suatu produksi lebih banyak menggunakan jam mesin maka aktivitas yang digunakan adalah jam mesin. Jika suatu produksi lebih banyak menggunakan tenaga kerja langsung maka aktivitas yang digunakan jam kerja langsung ataupun biaya tenaga kerja langsung. 48 Laporan Teknis Berkala Komputerisasi Akuntansi, Vol. 11 No. 1, Maret 2003: 45-53 5. Persediaan barang dalam proses (work in process inventory). Perkiraan itu mengumpulkan biaya yang dikeluarkan dalam membuat suatu produk jadi. Pada tanggal neraca, biasanya hanya beberapa unit yang selesai sebagian. Pada akhir periode perkiraan work in process inventory menunjukkan biaya produksi unit barang setengah jadi. 6. Persediaan barang jadi (finished goods inventory). Perkiraan itu mengakumulasikan biaya produk jadi sampai terjual. Setelah terjual biayanya ditransfer ke harga pokok barang yang terjual. Suatu produk jadi biasanya dapat dijual (a) ke perusahaan manufaktur lainnya yang melakukan proses lebih lanjut; (b) ke pedagang eceran/grosiran; (c) secara langsung ke pembeli. Dokumen yang digunakan pada proses laporan harga pokok produksi dan penjualan dengan metode kalkulasi biaya proses serta informasi yang dapat dihasilkan sebagai berikut. 1. Kartu bahan baku atau sering disebut dengan kartu stock atau kartu gudang. Kartu itu berisi informasi antara lain No. kartu, no.urut, tanggal, kode bahan, nama bahan, jumlah (masuk, keluar, saldo), keterangan. Untuk satu bahan akan digunakan satu bahan dan kartu itu sangat berguna pada saat akan dilakukan stock opname. 2. Kartu permintaan bahan berisi, antara lain, No. kartu, kode dan nama departemen produksi tanggal, kode bahan, nama bahan, jumlah, keterangan, diminta oleh, otorisasi oleh. Kartu itu dikeluarkan oleh bagian produksi sesuai dengan barang jadi yang akan diproduksi. Untuk bahan langsung, sistem informasi yang dapat dihasilkan adalah Laporan Pemakaian Bahan, Laporan Stock Opname, Laporan Penerimaan Bahan. Semua laporan tersebut dapat diproses melalui suatu sistem informasi yang terkomputerisasi. 3. Kartu karyawan/jam atau kartu masuk dan keluar yang sering disebut dengan Kartu Jam Kerja (time tickets). Pada tiap akhir bulan jumlah pada kartu jam kerja yang digunakan sebagai dasar untuk mencatat biaya tenaga kerja langsung dan tidak langsung yang dikeluarkan dalam produksi. Informasi yang diperoleh dari kartu jam kerja antara lain NIK (Nomor Induk Karyawan), nama pekerja, bulan, tahun, tanggal, divisi/departemen, mulai, selesai, jumlah jam kerja, tarif per jam, jumlah biaya, total biaya, disetujui oleh. 4. Buku pembantu untuk perkiraan barang dalam proses (work in process inventory) per departemen produksi sehingga masing-masing departemen produksi dapat terlihat berapa besar biaya yang telah diselesaikan. Dari departemen pertama jika proses produksi telah selesai maka perkiraan WIP akan dikredit dan WIP akan didebet di departemen kedua, dan seterusnya. 5. Laporan biaya produksi (cost of production report) mengikhtisarkan total biaya dan biaya per unit. Masing-masing pusat biaya atau departemen produksi membuat laporan seperti itu. Laporan biaya produksi digunakan pada sistem kalkulasi biaya proses atau biasanya akuntan menggabungkan setiap laporan dari beberapa departemen. Langkah penting dalam penyusunan laporan biaya produksi sebagai berikut. Langkah 1 Menyiapkan skedul kuantitas/data produksi. Pada data produksi akan menyajikan jumlah (kuantitas) produksi yang akan diproses serta hasilnya sebagai berikut. Sistem Informasi Harga Pokok Penjualan dan Produksi (Lianawati Christian) 49 Unit persediaan awal barang dalam proses Unit dimasukkan ke proses/diterima dari Departemen sebelumnya Total unit yang harus dipertanggungjawabkan xxxxx xxxxx xxxxx Unit yang selesai diproduksi Unit persediaan akhir barang dalam proses Total unit yang dipertanggungjawabkan xxxxx xxxxx xxxxx Langkah 2 Menghitung unit ekuivalen Menghitung unit ekuivalen dan biaya per unit dengan metode rata-rata Unit ekuivalen = total unit yang ditransfer keluar + unit ekuivalen dalam persediaan akhir x % selesai Langkah 3 Menentukan biaya yang dipertanggungjawabkan atau diperhitungkan Biaya yang harus dipertanggungjawabkan Biaya persediaan awal barang dalam proses Bahan Rpxxxxxxx Tenaga kerja langsung Rpxxxxxxx Overhead pabrik Rpxxxxxxx Total persediaan awal Rpxxxxxxx Biaya periode berjalan : Bahan Tenaga kerja langsung Overhead pabrik Total biaya periode berjalan Total biaya yang harus dipertanggungjawabkan Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Rpxxxxxxx Langkah 4 Menghitung biaya per unit ekuivalen Biaya per unit ekuivalen = Biaya yang harus dipertanggungjawabkan/ unit ekuivalen rata-rata Biaya per unit Langkah 5 Mendistribusikan semua biaya dan mempertanggungjawabkannya Biaya yang ditransfer keluar Rp.xxxxxxx Biaya dalam proses – persediaan akhir Bahan Rpxxxxxxx Tenaga kerja langsung Rpxxxxxxx Overhead pabrik Rpxxxxxxx Rpxxxxxxx Total biaya yang dipertanggungjawabkan Rpxxxxxxx Tahapan proses penyusunan Sistem Informasi Laporan Harga Pokok Produksi dan Penjualan. 50 Laporan Teknis Berkala Komputerisasi Akuntansi, Vol. 11 No. 1, Maret 2003: 45-53 1. Bagian yang terkait a. Bagian Produksi b. Bagian Gudang bahan baku c. Bagian Administrasi persediaan d. Bagian Gudang barang jadi e. Bagian Akuntansi Biaya 2. Urutan Proses a. Bagian produksi mempersiapkan rencana produksi secara terus menerus (karena sistem yang digunakan process costing). b. Bagian produksi per departemen membuat Formulir Permintaan Bahan (FPB) ditujukan ke bagian gudang. c. Bagian gudang berdasarkan FPB mempersiapkan bahan dan membuat Bukti Pengeluaran Bahan, berdasarkan bukti ini dicatat ke kartu gudang. d. Bagian produksi per departemen juga mencatat biaya tenaga kerja langsung ke kartu jam kerja, informasi yang ada NIK (Nomor Induk Karyawan), nama pekerja, bulan, tahun, tanggal, divisi/departemen, mulai, selesai, jumlah jam kerja, tarif per jam, jumlah biaya, total biaya, disetujui oleh. Akan tetapi, untuk kolom tarif per jam yang mengisi adalah bagian akuntansi biaya. e. Bagian administrasi persediaan akan menerima Bukti Pengeluaran Barang dari bagian gudang dan melakukan pencatatan terhadap biaya bahan yang dikeluarkan selama proses produksi. f. Setelah produksi dilakukan maka tiap departemen produksi menyerahkan semua formulir yang berhubungan dengan proses produksi ke bagian akuntansi biaya untuk dicatat rinciannya. g. Bagian akuntansi biaya setelah menerima rincian produksi dari bagian produksi dan rincian biaya dari bagian administrasi persediaan melakukan penjurnalan. Setelah itu menyusun laporan biaya produksi per departemen sedangkan untuk Overhead pabrik harus ditetapkan terlebih dahulu sebelumnya. Contoh umum overhead pabrik sebagai berikut. i. Tenaga kerja tidak langsung; ii. bahan tidak langsung; iii. biaya listrik; iv. biaya reparasi dan pemeliharaan peralatan pabrik; v. asuransi gedung pabrik; vi. biaya perlengkapan pabrik seperti oli, pelumas mesin pabrik, dan lain-lain; vii. penyusutan peralatan/mesin pabrik; viii. penyusutan gedung pabrik; ix. biaya pabrik lain-lain. Biasanya setelah overhead pabrik aktual diketahui maka akan dilakukan penghitungan antara overhead pabrik yang dibebankan dengan overhead pabrik actual, selisihnya akan diperhitungkan ke dalam harga pokok penjualan. Berdasarkan laporan biaya produksi dan laporan persediaan bahan langsung yang diinformasikan dari bagian administrasi persediaan dan laporan persediaan barang jadi maka dilakukan penyusunan laporan harga pokok produksi dan penjualan untuk satu periode. Sistem Informasi Harga Pokok Penjualan dan Produksi (Lianawati Christian) 51 Sistem Informasi yang dihasilkan sebagai berikut. 1. 2. 3. 4. 5. 6. 7. 8. Laporan Pemakaian Tenaga Kerja berisi informasi nama PT, No.LPTK, judul, periode, hal, tanggal cetak, tanggal, kode devisi, nama devisi, tarif upah, jumlah unit produksi, upah per unit produk. Laporan hasil produksi berisi informasi nama PT, No.LHP, judul, periode, hal, tanggal cetak, kode barang jadi, nama barang jadi, jumlah barang jadi, jumlah barang dalam proses, nama bahan, Rekapitulasi hasil produksi (tahunan) berisi informasi nama PT, No. LHP, judul, periode, hal, tanggal cetak, kode barang jadi, nama barang jadi, jumlah (Januari, Februari, Maret, April, Mei, Juni, Juli, Agustus, September, Oktober, November, Desember). Rekapitulasi pemakaian bahan (tahunan) berisi informasi nama PT, No. RPBB, judul, hal, periode, tanggal cetak, kode bahan, nama bahan, jumlah bahan yang terpakai (Januari, Februari, Maret, April, Mei, Juni, Juli, Agustus, September, Oktober, November, Desember). Laporan Pemakaian Bahan berisi informasi nama PT, No.LPB, judul, periode, hal, tanggal cetak, kode divisi, nama divisi tanggal, kode bahan, nama bahan, jumlah keluar (satuan). Laporan perbandingan tarif overhead pabrik berisi informasi nama PT, judul, periode, hal, tanggal cetak, kode BOP, Nama, jumlah (BOP dibebankan, BOP aktual), selisih. Laporan biaya produksi berisi informasi nama PT, judul, periode, hal, tanggal cetak, nama biaya, kode dan nama divisi, jumlah. Laporan harga pokok produksi dan penjualan. SIMPULAN Dari uraian tentang sistem informasi harga pokok produksi dan penjualan, dapat dilihat hubungan dan kaitan antara beberapa bagian dalam suatu perusahaan manufaktur. Seperti Bagian Produksi, Gudang Bahan Baku, Bagian Administrasi Persediaan, Bagian Gudang Barang Jadi, Bagian Akuntansi Biaya. Agar sistem informasi tersebut dapat berfungsi dengan baik, harus didukung oleh bukti atau dokumen yang berhubungan dengan proses produksi seperti kartu jam kerja, kartu stock atau kartu gudang, kartu permintaan bahan, buku pembantu untuk perkiraan barang dalam proses (work in process inventory) per departemen produksi, laporan biaya produksi (cost of production report). Sistem Informasi yang dapat dihasilkan adalah Laporan Pemakaian Tenaga Kerja, Laporan Hasil Produksi, Rekapitulasi Hasil Produksi (tahunan), Rekapitulasi Pemakaian Bahan (tahunan), Laporan Pemakaian Bahan, Laporan Perbandingan Tarif overhead Pabrik, Laporan Biaya Produksi, dan Laporan Harga Pokok Produksi dan Penjualan. DAFTAR PUSTAKA Cushing, Barry E. 1996. Sistem Informasi Produksi. Terj. Ruchyat Kosasih. Jilid 1. Jakarta: Gramedia. Davis, Gordon B. 1998. Kerangka Dasar Sistem Informasi Manajemen. Terj. Bod Widyonhartono. Cetakan ke 1. Jakarta: Pustaka Binaman Pressindo. 52 Laporan Teknis Berkala Komputerisasi Akuntansi, Vol. 11 No. 1, Maret 2003: 45-53 Maher, Michael W. and Edward B. Deakin. 1996. Cost Accounting. Terj. Herman Wibowo dan Adjat Djatmiko.Jilid 1.Edisi 4. Jakarta: Erlangga. Matz, Adolph, et al. 1992. Cost Accounting Planning and Control. Terj. Herman Wibowo dan Alfonsus Sirait. Jilid 1. Edisi 9. Jakarta: Erlangga. McLeod, Raymond, Jr. 1996. Sistem Informasi Manajemen. Terj. Teguh H. jilid 1. Jakarta: Prenhallindo. Mulyadi. 2001. Sistem Akuntansi. Edisi 3. Jakarta: Erlangga. Rayburn, Gayle L. 1999. Akuntansi Biaya. Terj. Sugyarto, SE. Jilid 1. Edisi Keenam. Jakarta: Erlangga. Sistem Informasi Harga Pokok Penjualan dan Produksi (Lianawati Christian) 53