BAB 2

advertisement

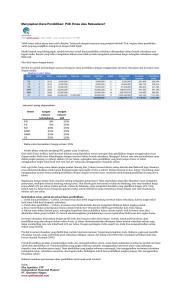

BAB II LANDASAN TEORI 2.1 Pasar Modal Juli Irmayanto, dkk (1998) mengemukakan bahwa pasar modal atau capital market adalah pasar keuangan untuk dana-dana jangka panjang. Sementara pasar uang atau money market berkaitan terutama dengan instrumen keuangan jangka pendek. Instrumen yang digunakan dalam pasar modal umumnya antara lain saham, obligasi, debenture, warrant, rigt. Sedangkan instrumen pasar uang biasanya terdiri dari berbagai jenis surat-surat berharga yang berjangka pendek misalnya sertifikat terdiri dari berbagai paper, di Indonesia dikenal juga Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU). Pasar Modal dalam arti sempit adalah suatu tempat dalam pengertian fisik yang terorganisasi di mana efek-efek diperdagangkan yang disebut bursa efek. Pengertian bursa efek atau stock exchange adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung maupun dengan melalui wakit-wakilnya. Definisi pasar modal menurut Kamus Pasar Uang dan Modal adalah pasar konkrit atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu tahun ke atas. 8 9 2.1.1 Perkembangan Pasar Modal Indonesia Pasar modal Indonesia dimulai pada akhir tahun 1912 ketika pemerintah Hindia Belanda mendirikan Bursa Efek di Jakarta (Batavia). Tujuan pemerintah Belanda mendirikan Pasar Modal pada saat itu adalah untuk menghimpun dana guna menunjang ekspansi usaha perkebunan milik orang-orang Belanda di Indonesia. Pada saat itu perdagangan menggunaan sistem lelang call efek. Investor kebanyakan orang Belanda dan perusahaannya dari Eropa. Perkembangan pasar modal di Jakarta cukup menggembirakan, sehingga pemerintah kolonial Belanda terdorong untuk membuka bursa efek di kota lainnya, yaitu pendirian bursa efek di Semarang (Jawa Timur) pada tanggal 11 Januari 1925 dan Surabaya (Jawa Tengah) pada tanggal 1 Agustus tahun 1925. Pemerintah Belanda mengelola pasar modal sampai tahun 1940. Dengan berbekal pengalaman bursa efek di negara Belanda yang cukup lama, bursa efek yang didirikan tersebut mengalami perkembangan yang cukup pesat sampai akhirnya kegiatannya terhenti akibat pecahnya Perang Dunia Kedua. Periode 1945 sampai 1952 disebut periode darurat dan pada saat itu bursa saham ditutup sejak 10 Mei 1940 sampai dengan tahun 1952. Selanjutnya memasuki era kemerdekaan, Bursa Efek Indonesia Aktif kembali dengan diterbitkannya obligasi pemerintah RI tahun 1950. Bursa kembali dibuka pada tanggal 03 Juni 1952, dimana efek yang diperdagangkan sebagian besar dari emisi efek yang terdahulu. Untuk menetapkan keberadaan bursa efek tersebut, maka pemerintah mengeluarkan Undang-Undang Darurat tentang bursa no. 13 tahun 1951 yang kemudian ditetapkan dengan Undang-Undang no. 15 tahun 1952. Perdagangan bursa efek yang dibuka di Jakarta tersebut dilakukan oleh Perserikatan Perdagangan Uang dan Efek-efek 10 (PPUF) dimana Bank Indonesia terlibat sebagai penasehat. Pada tahun 1954 sampai tahun 1956 Bank Industri Negara juga menerbitkan obligasi yang diperdagangkan di Bursa Efek Jakarta. Pada tahun 1958, pemerintah Indonesia menasionalisasikan seluruh saham-saham milik Indonesia akibatnya kegiatan bursa menurun drastis karena sahamsaham perusahaan tersebut tidak boleh dipindahtangankan sehingga praktis seluruh bursa efek tidak aktif. Namun usaha pengaktifan kembali bursa efek agaknya tidak mengalami perkembangan atau bahkan dapat dikatakan tidak begitu banyak pengaruhnya. Keadaan tersebut berlangsung sampai dengan memasuki dekade 1970-an. Sejak pemerintah Order Baru mengendalikan pemerintahan terjadi perubahan karena perekonomian mengalami perbaikan dengan ditunjukkan inflasi mengalami penurunan dari tingkat enam ratus ke tingkat lebih rendah. Masyarakat mulai menabung dalam bentuk deposito dan pemerintah juga memberikan izin untuk mendirikan Lembaga Keuangan Non Bank pada tahun 1973 dalam rangka penghimpunan dana pembiayaan proyek-proyek jangka panjang. Pada tahun 1874, pemerintah memperkenalkan Inter Bank Call Money untuk lalu lintas dana antar bank dalam lembaga keuangan. Pemerintah mulai kembali melakukan usaha pengaktifan Pasar Modal Indonesia melalui Keputusan Presiden no. 52 tahun 1976 dikeluarkan petunjuk untuk mendirikan suatu Badan Pelaksana Pasar Modal (BAPEPAM) dan pemerintah juga mengeluarkan Peraturan Pemerintah no. 25 dalam rangka pendirian PT. Dana Reksa, dimana perusahaan yang melakukan emisi saham sebagian sahamnya dibeli PT. Dana Reksa tersebut. Pada tanggal 10 Agustus 1977 ditetapkan sebagai tanggal lahirnya Pasar Modal 11 di Indonesia dengan terbentuknya Badan Pelaksanaan Pasar Modal (BAPEPAM) yang sejak tahun 1991 berubah menjadi Badan Pengawas Pasar Modal. Pada periode 1977-1987 pasar modal tidak banyak mengalami perkembangan. Untuk menggairahkan pasar modal, pemerintah melakukan deregulasi di sektor keuangan dan perbankan termasuk pasar modal. Deregulasi yag dapat dianggap sangat mempengaruhi perkembangan pasar modal Indonesia antara lain adalah Pakto 27, 1988 dan Pakdes 20, 1988. Sebelumnya telah dikeluarkan paket 24 Desember 1987 yang berkaitan dengan usaha pengembangan pasar modal meliputi pokok-pokok sebagai berikut : 1. Kemudahan syarat go public antara lain tidak harus mencapai 10 % 2. Diperkenalkan Bursa Parelel 3. Penghapusan pungutan-pungutan seperti fee pendaftaran dan pencatatan di bursa yang sebelumnya dipungut oleh Bapepam 4. Investor asing boleh memiliki saham perusahaan yang go public 5. Saham boleh diterbitkan atas unjuk 6. Batasan fluktuasi harga saham di Bursa Efek sebesar 4 % dari kurs sebelumnya ditiadakan 7. Proses emisi harus sudah diselesaikan Bapepam dalam waktu selambatlambatnya 20 hari sejak dilengkapi persyaratan. Kebijaksanaan ini masih belum memberikan manfaat langsung kepada pasar modal. Pada tahun 1988, pemerintah kembali mengeluarkan sebuah kebijaksanaan yang dikenal Paket Oktober 1988 (Pakto 88) yang mengijinkan para investor asing untuk membeli saham yang tercatat di bursa. Selanjutnya, pemerintah kembali mengeluarkan 12 sebuah paket deregulasi pada bulan Desember yang dikenal dengan nama Pakdes 1988 yang memberikan kesempatan kepada swasta untuk membuka dan menyelenggarakan bursa di beberapa kota di luar Jakarta dan memberikan kesempatan bagi perusahaan untuk mencatatkan seluruh saham yang dimiliki di Bursa saham walaupun hanya sebagian ditawarkan melalui penawaran perdana. Setelah kedua deregulasi tersebut dikeluarkan dan Surat Keputusan Pelaksanaannya dikeluarkan Bapepam maka terlihat kemajuan. Bursa efek mengalami peningkatan yang pesat. Harga saham melejit naik dan banyak perusahaan baru masuk dalam Pasar Modal. Dampak dari deregulasi tersebut adalah meningkatnya minat emitmen maupun investor secara drastis yang memanfaatkan pasar modal sebagai sumber pembiayaan bagi perusahaan di satu pihak dan sarana investor bagi pemodal. Meningkatnya minat emitmen mencari dana melalui pasar modal tercermin dari banyaknya perusahaan yang melakukan emisi saham dan obligasi serta naiknya jumlah kapitalisasi dana. Pada tanggal 22 Mei 1995 terjadi perubahan besar yaitu perdagangan dengan manual diubah menjadi perdagangan secara komputer. Pada akhir kuartal ketiga, DPR mensahkan Undang-Undang Pasar Modal no. 8. Dalam UU ini diberikan sanksi yang cukup besar dan memperkenalkan Reksadana Terbuka dan Kontrak Investasi Kolektif (KIK) sebagai tambahan Reksadana Tertutup. Dengan lahirnya undang-undang ini mekanisme transaksi bursa efek di Indonesia beserta lembaga-lembaga penunjangnya memperoleh kepastian hukum dalam menjalankan usahanya. 13 2.1.2 Fungsi Pasar Modal Menurut Marzuki Usman (1997:14) fungsi pasar modal adalah : 1. Sumber penghimpunan dana 2. Sebagai alternatif investasi para pemodal 3. Biaya penghimpunan dana melalui pasar modal relatif rendah 4. Mendorong perkembangan investasi 2.1.3 Instrumen Pasar Modal Instrumen pasar modal terdiri dari 2 kelompok besar, yaitu instrumen kepemilikan atau penyertaan (equity) seperti saham dan instrumen hutang (bond) seperti obligasi. Investasi melalui pembelian saham bermaksud untuk mendapatkan keuntungan melalui dividen yang dibagikan oleh perusahaan di samping keuntungan “capital gain” dari saham yang dimiliki oleh investor. Sedangkan investasi langsung dalam pendirian perusahaan, yaitu penyertaan modal dalam perusahaan tersebut dengan kepentingan untuk ikut serta menjalankan ataupun untuk ikut mengawasi dan mengendalikan perjalanan usahanya. Sedangkan investasi melalui pembelian obligasi dimaksudkan capital gain. Instrumen obligasi menjanjikan bunga obligasi selama jangka waktu obligasi. Instrumen pasar modal yang diperdagangkan di bursa efek dapat berupa : 1. Hutang berjangka (jangka pendek/jangka panjang) Hutang berjangka merupakan salah satu bentuk pendanaan dalam suatu entitas (badan usaha) yang dilakukan dengan menerbitkan surat berharga dan dijual kepada 14 pemilik dana ataupun kepada investor. Dalam rangka pendanaan hutang jangka panjang dikenal dua macam surat berharga, yaitu : a. Surat obligasi Obligasi adalah surat utang yang berjangka waktu lebih dari satu tahun dan bersuku bunga tertentu yang dikeluarkan oleh perusahaan untuk menarik dana dari masyarakat, guna pembiayaan perusahaan atau oleh pemerintah untuk keperluaan anggaran belanja. Beberapa jenis obligasi antara lain : ! Secured dan Unsecured Bond Beberapa obligasi dijamin oleh aset tertentu, yang disebut sebagai Secure Bond misalnya, obligasi hipotek dijamin oleh suatu klaim tertentu atas real estate, Semetara Unsecure Bond tidak dijamin dengan suatu klaim aset tertentu. ! Term Bond, Serial Bond dan Callable Bond Term Bond adalah obligasi yang jatuh tempo pada satu tanggal tertentu sedangkan serial bond jatuh tempo dan melakukan pembayaran kembali prinsipalnya beberapa kali. Sementara callable bond adalah obligasi yang memberikan kepada penerbitnya hak untuk menebus dan menarik obligasi sebelum jatuh tempo. ! Covertible bond Jika suatu obligasi dapat dikonversi menjadi surat berharga lainnya, obligasi ini disebut dengan convertible bond. ! Registered dan Bearer Bond Obligasi yang diterbitkan atas nama pemilik disebut dengan registered bond, sedangkan obligasi yang tidak dicatat atas nama pemilik dan dapat ditransfer dari 15 satu pemilik kepada pemilik yang lain tanpa harus menerbitkan sertifikat baru dinamakan dengan bearer bond. ! Revenue Bond dan Income Bond Revenue Bond adalah obligasi yang pembayaran berdasarkan pendapatan penerbit. Sedangkan jenis income bond adalah obligasi yang dapat menunda pembayaran kupon bunga sesuai kondisi perusahaan. 2. Zero-Coupon Bond Umumnya obligasi membayarkan kupon bunga secara periodik. Obligasi yang tidak membayarkan kupon bunga disebut sebagai Zero-Coupon Bond. Obligasi ini dijual dengan harga diskon. b. Sekuritas lainnya Terdiri dari berbagai jenis sekutitas yang biasa disebut sekuritas kredit, misalnya: right, warrant, option, future. Sekuritas kredit mempunyai hari jatuh tempo relatif pendek, yang disebut jangka menengah antara satu sampai dengan tiga tahun. 2. Kepemilikan / Penyertaan Penyertaan merupakan salah satu bentuk penanaman modal pada suatu entitas (badan usaha) yang dilakukan dengan menyertakan sejumlah dana tertentu dengan tujuan untuk menguasai sebagian hak kepemilikan atas perusahaan tersebut. Badan usaha yang membutuhkan pendanaan menerbitkan surat berharga dan dijual kepada investor yang mengakibatkan para investor tersebut dapat memiliki sebagian perusahaan sebesar jumlah surat berharga yang dikuasainya. Surat berharga semacam ini umumnya disebut saham. 16 Saham adalah surat bukti pemilikan bagian modal perseroan yang memberikan berbagai hak menurut ketentuan undang-undang. Juli Irmayanto, dkk (1998) menguraikan beberapa jenis saham antara lain: • Common Stock dan Preferred Stock Common Stock atau saham biasa adalah saham tanpa hak istimewa, misalnya atas dividen, dan sisa harta perusahaan dalam hal terjadi likuidasi. Pemegang saham ini mempunyai hak suara dan menerima dividen secara proporsional sesuai kepemilikannya. Di lain pihak, karena adanya keinginan untuk menarik investor, maka diterbitkanlah preferred stock. Saham ini memiliki hak khusus dan keistimewaan tertentu yang meliputi prioritas dalam menerima dividen, memperoleh laba dan menerima hak-hak jika perusahaan mengalami likuidasi, namun tidak mempunyai hak suara. • Stock with Par, No-Par-Stated Value, No Par No Stated Value Ketiga jenis saham di atas berkenaan dengan jenis saham yang dikaitkan dengan mekanisme penerbitannya. Meskipun tidak ada hubungannya dengan nilai pasar, saham biasanya diterbitkan dengan nilai nominal tertentu misalnya Rp. 1000. Tetapi untuk menghindari munculnya contigent liability jika saham dengan nilai par diterbitkan dengan disagio, muncullah saham tanpa nilai par. Alasan lain yang sering digunakan adalah menghindari pertanyaan seputar hubungan nilai par dan nilai pasar. Dalam beberapa hal muncul kritik atas penerbitan saham tanpa nilai par tersebut sehingga dirasa perlu untuk menetapkan besaran minimum dimana saham tidak dapat diterbitkan di bawah nilai tersebut. Saham ini disebut juga dengan istilah No Par Stock tetapi dengan stated value tertentu. 17 2.2 Pasar Uang Dalam sistem keuangan, pasar uang/money merket merupakan bagian dari financial market di samping pasar modal/capital market. Pasar uang merupakan sarana bagi investor dalam melakukan investasi disamping sebagai sarana mobilisasi dana bagi pihak yang membutuhkan dana. 2.2.1 Fungsi Pasar Uang Pasar uang merupakan sarana alternatif khususnya bagi lembaga keuangan, perusahaan non keuangan dan peserta lainnya baik dalam memenuhi kebutuhan dana jangka pendek maupun dalam rangka melakukan penempatan dana atas kelebihan likuiditasnya. Selain itu, secara tidak langsung sebagai sarana pengendali moneter oleh penguasa moneter dalam melaksanakan operasi pasar terbuka. 2.2.2 Instrumen Pasar Uang Juli Irmayanto, dkk (1998) menguraikan instrumen atau surat berharga yang diperjualbelikan dalam pasar uang, antara lain : 1. Treasury Bills atau T-Bills Merupakan instrumen hutang yang diterbitkan oleh pemerintah atau Bank Sentral atas tunjuk dengan jumah tertentu yang akan dibayarkan kepada pemegang pada tanggal yang ditetapkan. 18 2. Commercial paper atau CD Merupakan promes yang tidak disertai dengan jaminan / unsecure promissory notes yang diterbitkan oleh perusahaan termasuk bank untuk memperoleh dana jangka pendek dan dijual kepada investor yang melakukan investasi dalam instrumen pasar uang. 3. Negotiable Certificate of Deposits atau Sertifikat Deposito atau CD Merupakan instrumen keuangan yang diterbitkan oleh suatu bank atas unjuk dan dinyatakan dalam suatu jumlah, jangka waktu dan tingkat bunga tertentu. Menurut UU no. 7 tahun 1992, sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat diperdagangkan. 4. Banker’s Acceptance atau BA Merupakan salah satu instrumen pasar uang yang tercipta melalui perdagangan luar negeri dan merupakan instrumen yang dapat dipindahtangankan seperti halnya dengan commercial paper namun memberikan alternatif untuk memperoleh kredit terutama pada saat barang-barang dikapalkan untuk segera dikirimkan ke luar negeri. 5. Bill of Exchange atau Wesel Merupakan suatu perintah tertulis tak bersyarat yang ditujukan oleh seseorang kepada pihak lainnya untuk membayar sejumlah uang pada saat diperlihatkan atau pada tanggal tertentu kepada penarik, order, atau pembawa. 19 6. Repurchase Agreement atau Repo Merupakan transaksi jual beli surat-surat berharga disertai dengan perjanjian bahwa si penjual akan membeli surat-surat berharga yang dijual tersebut pada tanggal dan dengan harga yang telah ditetapkan lebih dahulu. 7. Revolving Underwriting Facility atau RUF Merupakan fasilitas penjaminan berulang atas surat-surat berharga jangka pendek. Instrumen pasar uang yang dipergunakan di Indonesia, antara lain : 1. Sertifikat Bank Indonesia atau SBI SBI merupakan surat berharga atas unjuk dalam Rupiah yang diterbitkan dengan sistem diskonto oleh Bank Indonesia sebagai pengakuan hutang berjangka waktu pendek. SBI pertama kali diterbitkan pada tahun 1970 dengan sasaran utama untuk menciptakan suatu instrumen pasar uang yang hanya untuk diperdagangkan antara bank-bank. Setelah deregulasi perbankan 1 Juni 1983, kebijaksanaan operasi pasar terbuka terutama untuk tujuan kontraksi moneter. Dengan melalui penggunaan SBI tersebut Bank Indonesia dapat secara tidak langsung mempengaruhi tingkat bunga. SOR adalah tingkat suku bunga yang diterima oleh Bank Indonesia atas penawaran tingkat bunga diterima dari peserta pada lelang harian maupun lelang mingguan. Selain itu, SOR dapat dipakai sebagai indikator bagi tingkat suku bunga transaksi di pasar uang. 20 2. Surat Berharga Pasar Uang atau SPBU Merupakan surat-surat berharga jangka pendek yang dapat diperjualbelikan secara diskonto dengan Bank Indonesia atau lembaga diskonto yang ditunjuk oleh Bank Indonesia. SBPU diperkenankan oleh Bank Indonesia sejak February 1985. Di samping berfungsi sebagai peranti pasar uang juga merupakan instrumen dalam melakukan operasi pasar terbuka dalam ekspansi moneter oleh Bank Indonesia dengan menetapkan tingkat diskonto SBPU. 3. Call Money / Pasar uang antar bank / Interbank Call Money Market Salah satu sarana penting untuk mendorong pengembangan pasar uang. Pada dasarnya merupakan kegiatan pinjam meminjam dana antara satu bank dengan bank lainnya. 4. Commercial Paper 5. Repurchase Agreement 6. Banker’s Acceptence 7. Promissory Notes 8. Sertifikat Deposito 2.3 Reksadana Sebelum dikenalnya reksadana, kebanyakan masyarakat hanya mengenal tabungan dan deposito. Dengan keberadaan reksadana mulai merubah pola menabung menjadi pola berinvestasi karena berinvestasi menawarkan potensi keuntungan jangka panjang yang lebih tinggi dari tabungan dan deposito. Berinvestasi memiliki unsur 21 perencanaan yang meliputi jangka waktu investasi dan tujuan dari investasi itu sendiri. Bila orang ingin melakukan investasi mereka juga akan memperhatikan jenis instrumen investasi apa saja yang tersedia dan bagaimana risiko dari masing-masing intrumen tersebut serta bagaimana dana yang tersedia dialokasikan pada instrumen-instrumen yang dipilih. Reksadana merupakan pelengkap/komplemen dari cara berinvestasi yang lebih mudah bagi masyarakat. Dengan adanya reksadana, masyarakat kini memiliki kesempatan untuk melakukan perencanaan tabungan/investasinya untuk kebutuhan di masa depan dengan memanfaatkan berbagai instrumen yang sebelumnya sulit dilakukan seperti SBI, obligasi, saham dan instrumen lainnya yang memiliki potensi keuntungan jangka panjang yang lebih baik dari tabungan dan deposito. Keberadaan reksadana akan memberikan manfaat bagi investor individu maupun investor institusi seperti Dana Pensiun, Perusahaan Asuransi, Bank dan lembaga yang memiliki dana investasi dapat melakukan diversifikasi investasinya dengan cara yang sangat mudah melalui reksadana. Reksadana juga memberi manfaat bagi berbagai pihak, seperti kepada emiten, baik pemerintah maupun perusahaan yang memerlukan dana investasi melalui penerbitan surat-surat berharga seperti saham, obligasi dan surat berharga lainnya. Dengan adanya reksadana, sumber dana investasi dapat menjangkau investor individu secara luas, sehingga dapat terkumpul dana yang lebih besar. 22 2.3.1 Perkembangan Raksa Dana Indonesia Seiring dengan diberlakukannya Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal, Reksadana mulai dikenal di Indonesia sejak diterbitkannya Reksadana berbentuk Perseroan, PT. BDNI. Berdirinya perusahaan ini sesuai dengan peraturan yang berlaku bahwa reksadana tertutup yang dapat berdiri di Indonesia yaitu SK Menkeu No. 1548/KMK.013/1990. Pada awal 1996, Bapepam mengeluarkan peraturan pelaksanaan tentang Reksadana bebentuk Kontrak Investasi Kolektif. Peraturan-peraturan tersebut membuka peluang lahirnya reksadana bentuk Kontrak Investasi Kolektif (KIK) untuk tumbuh dan berkembang. Pada tahun yang sama tepatnya bulan Juli, 4 reksadana mendapat izin dari Bapepam untuk ditawarkan kepada masyarakat. Empat reksadana tersebut diterbitkan oleh dua perusahaan yaitu tiga reksadana diterbitkan PT. Dana Reksa, perusahaan pemerintah yang bergerak di pasar modal dan satu reksadana dengan jenis pasar uang diterbitkan oleh PT. BDNI Securities. Keluarnya reksadana ini merupakan pembuka jalan bagi reksadana yang lain. Keempat reksadana ini adalah reksadana terbuka sesuai dengan Undang-Undang No. 8/1995 tentang Pasar Modal. Kemudian, perkembangan reksadana mengalami pertumbuhan yang cepat dimana pada akhir tahun telah terbit 25 reksadana dengan total dana yang dikelola sebesar Rp. 2,76 triliun. Pertumbuhan reksadana ini merupakan pertumbuhan yang cukup menggembirakan. Pada sisi lain jumlah investor reksadana juga cukup mengalami pertumbuhan yang tinggi dari 1.408 investor pada Mei 1996 menjadi 2.441 investor pada Akhir Desember 1996. Pemerintah dalam hal ini Bapepam sangat mendukung 23 penerbitan reksadana ini maka kekuatan investor lokal akan bertumbuh. Oleh karena itu, Menteri Keuangan memberikan penghargaan (Award) sebagai pelopor reksadana kepada ke 25 reksadana yang diterbitkan pada tahun 1996, sehingga tahun 1996 dapat disebut sebagai tahun reksadana untuk kalangan Pasar Modal. Selanjutnya, pertumbuhan reksadana selama tujuh bulan pertama tahun 1997 cukup menggembirakan karena reksadana yang bertambah sebanyak 42 reksadana. Sayangnya krisis makro yang terjadi sejak pertengahan Juli tahun 1997 berimbas pada perkembangan selanjutnya. Krisis yang mulanya berasal dari permasalahan mata uang mekar menyebar ke aspek-aspek lainnya, termasuk pasar modal. Reksadana yang pada hakekatnya terkait dengan instrumen pasar uang dan pasar modal mengalami imbasnya. Bahkan ada Manajer Investasi dan reksadana yang terpaksa ditutup karena kondisi perekonomian yang tidak kondusif. Pada periode 1999 sampai tahun 2000 seiring dengan membaiknya pasar telah membangkitkan kembali optimisme pelaku pasar. Reksadana pun ikut menggeliat. Data bulan Januari sampai pertengahan tahun 2000 menunjukkan pertumbuhan aset reksadana yang konsisten dan mampu menghimpun kembali dana masyarakat lebih dari Rp. 5.4 trilyun. Yang lebih menggembirakan adalah bahwa jumlah pemodal yang memasuki industri ini terus membengkak. Pada Tabel 2.1 Statistik Reksadana dapat dilihat bahwa jumlah produk reksadana semakin bertambah seiring dengan bertambahnya jumlah investor dan nilai aset bersih yang dikelola oleh Manajer Investasi. 24 Tabel 2.1 Statistik Reksadana (Periode 1996 - 2002) Periode Jumlah (Kumulatif) 1996 1997 1998 1999 2000 2001 2002 25 77 81 81 94 108 131 Pemegang Saham/Unit Penyertaan 2.441 20.234 15.482 24.127 39.487 51.723 125.82 NAB (Rp Juta) 2.782.322,5 4.916.604,8 2.992.171,4 4.974.105,0 5.515.954,1 8.003.769,8 46.613.833,2 Unit Penyertaan Yang Beredar 2.942.232.210,518 6.007.373.758,547 3.680.892.097,256 4.349.952.950,816 5.006.049.769,659 7.303.771.880,360 41.655.523.049,213 Sumber : Data Statistik Bapepam Online 2.3.2 Konsep Reksadana Berdasarkan UU Pasar Modal No. 8 tahun 1995 pada pasal 1 ayat 27 disebutkan bahwa reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi yang telah mendapat ijin dari Bapepam. Pratomo dan rekan (2001) menguraikan mekanisme kerja reksadana di Indonesia antara lain : 1. Permohonan pembelian (investasi) atau penjualan kembali (pencairan) unit penyertaan. 2. Penyetoran dana pembelian unit penyertaan atau pembayaran hasil penjualan kembali 3. Perintah transaksi investasi 25 4. Eksekusi transaksi investasi 5. Konfirmasi transaksi 6. Perintah penyelesaian transaksi 7. Penyelesaian transaksi dan penyimpanan harta 8. Informasi Nilai Aktiva Bersih/unit secara harian melalui media massa 9. Laporan valuasi harian dan bulanan 10. Laporan bulanan kepada Bapepam LAPORAN BAPEPAM BULANAN INVESTOR PENGAWAS 1 2 8 10 MANAJER INVESTASI 6 7 5 PERANTARA 4 PASAR MODAL & PASAL UANG 3 9 BANK KUSTODIAN REKSADANA Gambar 2.1 Mekanisme Kerja Reksadana Portofolio investasi dari reksadana terdiri dari berbagai macam instrumen surat berharga seperti saham, obligasi, instrumen pasar uang seperti SBI, deposito, atau campuran dari instrumen pasar uang dan pasar modal. Pihak-pihak yang terlibat langsung dalam pengelolaan dana investasi, yakni Manajer Investasi dan Bank Kustodian. Manajer investasi berperan sebagai pihak yang melakukan analisa serta pengambilan keputusan-keputusan investasi, sementara bank 26 Kustodian berperan sebagai penyimpan kekayaan, administrasi investasi serta perhitungan kepemilikan masing-masing investor yang tergabung dalam Reksadana. 2.3.3 Jenis – Jenis Reksadana Berdasarkan peraturan pemerintah, dalam hal ini BAPEPAM (Badan Pengawasan Pasar Modal), terdapat 4 (empat) jenis reksadana yang ditawarkan di Indonesia, yakni Reksadana Pasar Uang, Reksadana Pendapatan Tetap, Reksadana Saham, dan Reksadana Campuran. Pengkategorian jenis reksadana berdasarkan kategori instrumen dimana reksadana melakukan investasi. 1. Reksadana Pasar Uang (RDPU) Reksadana yang 100 % dana pengelolaan akan diinvestasikan pada instrumen pasar uang seperti deposito, SBI dan surat hutang lainnya yang sifatnya jangka pendek kurang dari 1 (satu) tahun. RDPU merupakan reksadana dengan tingkat risiko paling rendah. Di lain pihak, potensi keuntungan reksadana ini juga terbatas. RDPU sangat cocok untuk investasi jangka pendek (kurang dari satu tahun), sebagai pelengkap deposito atau tabungan yang sudah ada. Reksadana ini tidak menerapkan biaya pembelian dan biaya penjualan kembali. Biaya pengelolaan RDPU juga relatif kecil dibandingkan reksadana lainnya. Hal ini sejalan dengan sifat RDPU yang dimaksud untuk investasi jangka pendek serta menyediakan likuiditas. Umumnya di Indonesia, RDPU dipasarkan melalui kerja sama dengan bank-bank, sehingga dapat ditambahkan fasilitas lainnya dalam penempatan dan penarikan dana seperti melalui ATM, cek/giro bilyet, fasilitas phone banking atau internet banking. 27 2. Reksadana Pendapatan Tetap (RDPT) Reksadana yang melakukan investasi sekurang-kurangnya 80 % dari portofolio yang dikelolanya ke dalam efek bersifat hutang seperti obligasi dan surat hutang lainnya yang biasanya jatuh tempo lebih dari satu tahun. RDPT memiliki karakteristik potensi hasil investasi yang lebih besar daripada RDPU, sementara risiko RDPT juga lebih besar dari RDPU. RDPT cocok untuk tujuan investasi jangka menengah dan panjang (> 3 tahun) dengan risiko menengah. 3. Reksadana Saham (RDS) Reksadana yang melakukan investasi sekurang-kurangnya 80 % dari portofolio yang dikelolanya ke dalam efek yang bersifat ekuitas (saham). Dibandingkan dengan RDPU dan RDPT, RDS memberikan potensi pertumbuhan nilai investasi yang lebih besar, demikian juga risikonya. 4. Reksadana Campuran (RDC) Reksadana yang dana pengelolaannya diinvestasikan pada instrumen dengan alokasi yang tidak dikategorikan pada ketiga jenis Reksadana di atas. RDC dapat melakukan investasinya baik pada efek hutang maupun ekuitas dan porsi alokasi yang lebih flexibel. RDC adalah Reksadana yang melakukan investasi dalam efek ekuitas dan efek hutang yang perbandingannya (alokasi) tidak termasuk dalam kategori RDPT dan RDS. Potensi hasil dan risiko RDC secara teoritis dapat berada ditengah-tengah antara RPPT dan RDS, sehingga investor yang kurang berani menerima risiko yang terlalu besar namun ingin memperoleh hasil yang “sedikit lebih besar” dapat memilih RDC sebagai alternatif terhadap RDS. 28 2.3.4 Bentuk Hukum Sesuai dengan peraturan yang berlaku, terdapat dua bentuk hukum reksadana, yaitu reksadana berbentuk Perseroan Terbatas (PT. Reksadana) dan reksadana berbentuk Kontrak Investasi Kolektif (Reksadana KIK). PT Reksadana menerbitkan saham yang dapat dibeli oleh investor. Dengan memiliki saham, investor memiliki kepemilikan atas PT tersebut sementara Reksadana KIK tidak menerbitkan saham, tetapi menerbitkan unit penyertaan. Dengan memiliki unit penyertaan Reksadana KIK, investor mempunyai kepemilikan atas kekayaan bersih Reksadana KIK tersebut. Selain perbedaan dalam bentuk hukum, dari sifat operasionalnya reksadana juga dibedakan antara Reksadana Terbuka (open-end) dan Reksadana Tertutup (closed-end). Perbedaan utama antara lain Reksadana Terbuka dan Reksadana Tertutup adalah dalam hal mekanisme transaksi jual beli saham/unit penyertaan oleh investor sebagai berikut : - Pada Reksadana Terbuka jual beli saham/unit penyertaan reksadana dilakukan antara reksadana (Manajer Investasi) dengan investor, tanpa melalui bursa - Pada Reksadana Tertutup jual beli saham setelah penawaran umum perdana (pasar sekunder) dilakukan melalui bursa antara investor dengan investor lainnya. Reksadana berbentuk perseroan dapat beroperasi secara terbuka maupun tertutup, sementara reksadana berbentuk KIK hanya dapat beroperasi secara terbuka. 29 2.4 Faktor-faktor yang Menpengaruhi Perubahan Kurs Mata Uang Kurs mata uang di negara yang menganut sistem kurs bebas akan berubah sesuai dengan kondisi pasar. Artinya nilai kurs bergantung kepada permintaan dan penawaran mata uang suatu negara. Penawaran valuta asing berasal dari eksportir yaitu transaksi kredit pada neraca pembayaran international, sementara permintaan valuta asing berasal dari pembayaran yang dilakukan oleh importir atas barang yang dibeli dari luar negeri. Permintaan dan penawaran valuta asing dipengaruhi oleh empat faktor : 1. Pertumbuhan pendapatan Makin tinggi tingkat pertumbuhan pendapatan (relatif terhadap negara lain), makin besar kemungkinan untuk melakukan impor yang berarti permintaan valuta asing makin meningkat. Nilai kurs valuta asing cenderung akan meningkat (harga mata uang sendiri akan turun) 2. Suku bunga Kenaikan suku bunga dalam negeri akan mengakibatkan aliran modal masuk, sehingga penawaran valuta asing akan naik dan turun nilainya sementara harga mata uang sendiri akan naik. Sebaliknya jika suku bunga diluar negeri lebih tinggi daripada suku bunga di dalam negeri, maka akan terjadi aliran modal keluar yang menyebabkan naiknya permintaan valuta asing, sehingga harga kurs mata uang akan turun. 30 3. Inflasi Adanya inflasi pada suatu negara akan menurunkan nilai kurs mata uang yang bersangkutan dibandingkan negara lainnya. Perbandingan nilai mata uang suatu negara dengan negara lainnya ditentukan oleh tingkat harga di masing-masing negara. 4. Kebijaksanaan pemerintah Dalam perekonomian yang lesu biasanya pemerintah melakukan inisiatif dengan melakukan pengeluaran pemerintah yang besar. Kenaikan pengeluaran pemerintah ini secara langsung akan meningkatkan pendapatan masyarakat. Akibatnya nilai kurs mata uang sendiri akan turun karena adanya permintaan valuta asing yang meningkat. 5. Faktor-faktor lain Terdapat sejumlah faktor lain yang mempengaruhi perubahan nilai kurs mata uang suatu negara yang tidak selalu berhubungan dengan situasi perekonomian. Misalnya situasi politik yang tidak stabil akan memicu aliran modal keluar yang akan menurunkan nilai kurs mata uang suatu negara. Tingkat inflasi memiliki pengaruh yang signifikan terhadap perubahan nilai kurs mata uang suatu negara. Pelaku pasar memperhitungkan tingkat bunga nominal setelah dikurangi inflasi. Jika tingkat bunga yang diharapkan tetap sementara inflasi naik, maka tingkat bunga nominal akan naik. Kenaikan tingkat bunga ini merupakan suatu forward premium atas kurs suatu negara. Artinya kenaikan tingkat bunga akan meningkatkan nilai kurs mata uang suatu negara relatif terhadap negara lainnya. Indonesia memiliki 31 tingkat bunga nominal yang tinggi serta inflasi juga tinggi sehingga tingkat bunga riil relatif rendah dan tidak cukup menarik bagi investor asing untuk menanamkan dananya di Indonesia. Ini menyebabkan nilai kurs rupiah tetap lemah dibandingkan nilai kurs mata uang lain. 2.5 Perkembangan Kurs, Suku Bunga, Inflasi dan Jumlah Uang Beredar 2.5.1 Perkembangan Kurs Pada pertengahan 1997 mata uang negara-negara ASEAN mulai mengalami depresiasi yang cukup besar. Dimulai dengan jatuhnya mata uang Bath – Thailand pada bulan Juni 1997, yang diikuti oleh Peso – Philipina, Dollar – Singapura, dan Ringgit – Malaysia. Rupiah mulai melemah pada pertengahan Juli 1997 dan mengalami depresiasi yang sangat besar. Pada periode-periode sebelumnya, setiap tahunnya rupiah mengalami depresiasi dengan tingkat hanya dibawah sepeluh persen dengan target depresiasi rupiah sebesar lima persen pertahun. Pertengahan Agustus 1997, tepatnya pada tanggal 14 Agustus pukul 09.00 WIB, merupakan waktu dimulainya pemerintah atau Bank Indonesia memberlakukan nilai tukar bebas (free floating exchange rate) rupiah terhadap dollar dengan cara melepas band intervensi. Pada tanggal tersebut pemerintah mengakhiri nilai tukar bebas terkendali (managed floating exchange rates) yang telah diterapkan sejak 1986. Nilai tukar bebas terkendali dilaksanakan dengan cara menetapkan kurs batas bawan dan kurs 32 batas atas intervensi. Untuk menjaga kurs batas bawah dan kurs batas atas intervensi, Bank Indonesia akan menjual dollar apabila di pasar kurs dollar melebihi kurs batas atas, dan akan membeli dollar apabila di pasar kurs dollar lebih rendah dibandingkan kurs batas bawah. Akibat tekanan yang hebat terhadap rupiah, Bank Indonesia membuat beberapa kebijakan pengetatan likuiditas rupiah, diantaranya adalah menghapus transaksi SPBU (Surat Berharga Pasar Uang) dan meningkatkan suku bunga SBI (Sertifikat Bank Indonesia). Sejak tanggal 14 Agustus 1997 sampai tanggal 26 Februari 1998 rupiah telah mengalami depresiasi sebesar 229 persen. Depresiasi rupiah yang begitu besar bersamaan dengan suku bunga yang tinggi, harga saham yang menurun dan kekacauan di sektor perbankan, menunjukkan bahwa Indonesia sedang mengalami krisis moneter. Dari serangkaian gejala yang menandakan krisis mata uang di Asia Tenggara, memang ada indikasi bahwa para spekulan memiliki kemampuan yang kuat untuk menerobos batas-batas kurs intervensi. Pelebaran spread kurs intervensi rupiah dari delapan persen menjadi dua belas persen, bukan semata-mata sebagai langkah reaktif atas krisis mata uang yang melanda Asia Tenggara. Kebijaksanaan ini merupakan kebijaksanaan satu titik saja dalam garis stabilitas moneter yang diambil oleh Bank Indonesia. Stabilisasi ini mencakup misi yang amat luas, terutama pengendalian nilai tukar rupiah terhadap mata uang asing pada titik yang tidak terlalu tinggi ataupun tidak terlalu rendah. Karena trend jangka panjang menunjukkan depresiasi secara sinambung (ditargetkan sekitar empat persen – lima persen per tahun), maka aspek yang sangat urgent untuk dijaga adalah jangan sampai rupiah over valued. Bila ini dalam kisaran 33 yang terlalu lebar, alternatif tunggal penyesuaian nilai tukar adalah devaluasi. Padahal ongkos politis (political cost) kebijaksanaan devaluasi sangat mahal. Kepentingan menjaga rupiah dari serangan spekulan adalah misi berikutnya. Sebab harus diakui, antisipasi semacam ini penting untuk menjaga konsekuensi logis mulai diperdangangkannya rupiah pada pasar future NYCE (New York Cotton Exchange). Rp 16,000.00 Rp 14,000.00 Rp 12,000.00 Kur Rp 10,000.00 Rp 8,000.00 Rp 6,000.00 Rp 4,000.00 Rp 2,000.00 Rp 0.00 01/97 06/97 11/97 04/98 09/98 02/99 07/99 12/99 05/00 10/00 03/01 08/01 01/02 06/02 11/02 Periode Grafik 2.1 Pergerakan Nilai Tukar Rupiah terhadap Dollar AS (Periode Januari 1997 - Desember 2002) 34 Tabel 2.2 Kurs Tengah USD Terhadap Rupiah di Bank Indonesia (Periode Akhir Bulan Januari 1997 – Desember 2002) 1997 2000 Januari 2,396.00 Januari 7,425.00 Februari 2,406.00 Februari 7,505.00 Maret 2,419.00 Maret 7,590.00 April 2,433.00 April 7,945.00 Mei 2,440.00 Mei 8,620.00 Juni 2,450.00 Juni 8,735.00 Juli 2,599.00 Juli 9,003.00 Agustus 3,035.00 Agustus 8,290.00 September 3,275.00 September 8,780.00 Oktober 3,670.00 Oktober 9,395.00 November 3,648.00 November 9,530.00 Desember 4,650.00 Desember 9,595.00 1998 2001 Januari 10,375.00 Januari 9,450.00 Februari 8,750.00 Februari 9,835.00 Maret 8,325.00 Maret 10,400.00 April 7,970.00 April 11,675.00 Mei 10,525.00 Mei 11,058.00 Juni 14,900.00 Juni 11,440.00 Juli 13,000.00 Juli 9,525.00 Agustus 11,075.00 Agustus 8,865.00 September 10,700.00 September 9,675.00 Oktober 7,550.00 Oktober 10,435.00 November 7,300.00 November 10,430.00 Desember 8,025.00 Desember 10,400.00 1999 2002 Januari 8,950.00 Januari 10,320.00 Februari 8,730.00 Februari 10,189.00 Maret 8,685.00 Maret 9,655.00 April 8,260.00 April 9,316.00 Mei 8,105.00 Mei 8,785.00 Juni 6,726.00 Juni 8,730.00 Juli 6,875.00 Juli 9,108.00 Agustus 7,565.00 Agustus 8,867.00 September 8,386.00 September 9,015.00 Oktober 6,900.00 Oktober 9,233.00 November 7,425.00 November 8,976.00 Desember 7,100.00 Desember 8,940.00 Sumber : Data Statistik Bank Indonesia Online 35 2.5.2 Perkembangan Suku Bunga Akibat yang ditimbulkan oleh gejolak nilai tukar di antaranya adalah ketatnya likuiditas rupiah dan tingginya suku bunga. Perkembangan gejolak nilai tukar yang belum mencapai titik stabilnya menyebabkan otoritas moneter melakukan pengendalian untuk menstabilkan nilai tukar pengendalian tersebut diantaranya adalah menyumbat sumber dana rupiah yang diperkirakan dapat mendorong semakin bergejolaknya nilai tukar. Implikasi yang ditimbulkan dari upaya bank sentral mengetatkan sumber dana rupiah adalah tingginya suku bunga. Pada akhir Juli 1997 misalnya, suku bunga over nite mencapai 31 persen. Selain itu suku bunga deposito terus bergerak naik. Melonjaknya suku bunga perbankan merupakan cermin hilangnya kepercayaan nasabah terhadap bank dan perekonomian nasional. Bank terpaksa memberikan bunga tinggi karena arus penarikan deposito cukup deras. 80 70 60 SBI % 50 40 30 20 10 0 06/97 10/97 02/98 06/98 10/98 02/99 06/99 10/99 02/00 06/00 10/00 02/01 06/01 10/01 06/02 10/02 Grafik 2.2 Pergerakan Suku Bunga SBI 1 Bulan (Periode Juni 1997 - Desember 2002) Periode 36 Tabel 2.3 Suku Bunga Sertifikat Bank Indonesia - 1 Bulan/Bank (Periode Akhir Bulan Juni 1997 - Desember 2002) 1997 2000 Januari 12 Januari 11.16 Februari 11.75 Februari 11.02 Maret 11 Maret 10.91 April 10.75 April 10.88 Mei 10.63 Mei 11.07 Juni 10.5 Juni 12.33 Juli 10.87 Juli 13.53 Agustus 13.67 Agustus 13.56 September 22 September 13.62 Oktober 20.7 Oktober 13.74 November 20 November 14.15 Desember 20 Desember 14.53 1998 2001 Januari 20 Januari 14.74 Februari 22 Februari 14.79 Maret 45 Maret 15.58 April 50 April 16.09 Mei 58 Mei 16.33 Juni 58 Juni 16.65 Juli 65.16 Juli 17.17 Agustus 70.44 Agustus 17.67 September 64.74 September 17.57 Oktober 56.18 Oktober 17.58 November 46.62 November 17.6 Desember 35.52 Desember 17.62 1999 2002 Januari 36.53 Januari 16.93 Februari 37.32 Februari 16.86 Maret 37.42 Maret 16.76 April 33.21 April 16.61 Mei 26.12 Mei 15.51 Juni 18.84 Juni 15.11 Juli 13.8 Juli 14.93 Agustus 13.06 Agustus 14.35 September 13 September 13.22 Oktober 13.06 Oktober 13.1 November 12.95 November 13.06 Desember 11.93 Desember 12.93 Sumber : Data Statistik Bank Indonesia Online 37 2.5.3 Perkembangan Inflasi Sejak terjadinya krisis moneter di Indonesia pada pertengahan Juli 1997 yang ditandai dengan melemahnya rupiah dan semakin tingginya suku bunga SBI, berdampak pula pada kenaikan harga barang komoditas. Dalam beberapa tahun terakhir ini inflasi merupakan momok kepada pengambil kebijaksanaan, karena inflasi selalu mendekati dua digit point. Pembangunan akan berjalan lancar bila inflasi ini dapat ditekan serendah mungkin. Inflasi Indonesia sudah merupakan inflasi tertinggi diantara negara-negara ASEAN. Pengambil kebijaksanaan memerangi inflasi ini dengan menggunakan piranti kebijaksanaan moneter. 14.00 12.00 Tingkat Inflasi 10.00 8.00 6.00 4.00 2.00 0.00 01/97 06/97 11/97 04/98 09/98 02/99 07/99 12/99 05/00 10/00 03/01 08/01 01/02 06/02 11/02 -2.00 Periode Grafik 2.3 Pergerakan Indeks Harga Konsumen di 43 Kota (Periode Januari 1997 - Desember 2002) 38 Tabel 2.4 Indeks Harga Konsumen di 43 Kota % Perubahan bulanan (1996 = 100) 1997 2000 Januari 1.88 Januari Februari 0.76 Februari Maret -0.07 Maret April 0.40 April Mei 0.20 Mei Juni -0.09 Juni Juli 0.80 Juli Agustus 0.90 Agustus September 1.09 September Oktober 0.96 Oktober November 1.24 November Desember 1.75 Desember 1998 2001 Januari 6.57 Januari Februari 12.45 Februari Maret 5.30 Maret April 4.67 April Mei 5.20 Mei Juni 4.94 Juni Juli 9.17 Juli Agustus 6.34 Agustus September 3.73 September Oktober -0.28 Oktober November 0.09 November Desember 1.31 Desember 1999 2002 Januari 2.99 Januari Februari 1.28 Februari Maret -0.19 Maret April -0.69 April Mei -0.28 Mei Juni -0.36 Juni Juli -1.06 Juli Agustus -0.96 Agustus September -0.69 September Oktober 0.06 Oktober November 0.25 November Desember 1.73 Desember Sumber : Data Statistik Bank Indonesia Online 1.32 0.07 -0.45 0.56 0.84 0.50 1.28 0.51 -0.06 1.16 1.32 1.94 0.33 0.87 0.89 0.46 1.13 1.67 2.12 -0.21 0.64 0.68 1.71 1.62 1.99 1.50 -0.02 -0.24 0.80 0.36 0.82 0.29 0.53 0.54 1.85 1.20 39 2.5.4 Perkembangan Jumlah Uang Beredar Tabel 2.5 Jumlah Uang Beredar / M1 (miliar Rp) Periode Januari 1997 - Desember 2002 1997 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 2000 65,876.00 64,985.00 63,565.00 64,583.00 65,240.00 69,950.04 69,268.00 65,235.00 66,258.00 67,351.00 69,855.75 78,342.86 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 92,800.00 92,508.69 98,270.29 95,368.25 103,940.75 109,479.77 105,821.74 104,582.74 102,563.00 99,603.48 100,971.00 101,197.33 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 101,952.55 103,458.00 105,705.11 100,708.00 103,301.00 105,964.00 106,075.00 109,564.00 118,124.00 116,315.00 117,292.00 124,633.00 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 1998 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 2001 1999 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 122,417.00 122,160.00 124,663.00 127,367.00 130,225.00 133,832.00 135,738.75 136,530.00 135,430.00 138,886.00 141,204.00 162,186.00 145,345.00 149,879.00 148,375.00 154,297.00 155,791.00 160,142.00 162,154.00 166,851.00 164,237.00 169,963.00 171,383.00 177,731.00 2002 Sumber : Data Statistik Bank Indonesia Online 166,769.00 168,643.00 166,173.00 169,002.00 168,257.00 174,017.00 173,524.00 175,966.00 181,791.00 181,667.00 196,537.00 191,939.00 40 250,000.00 200,000.00 150,000.00 100,000.00 50,000.00 0.00 01/97 06/97 11/97 04/98 09/98 02/99 07/99 12/99 05/00 10/00 03/01 Grafik 2.4 Pergerakan Jumlah Uang Beredar / M1 (Miliar Rp.) Periode Januari 1997 - Desember 2002 08/01 01/02 06/02 11/02