BAB 1 PENDAHULUAN 1.1 Latar Belakang Menurut

advertisement

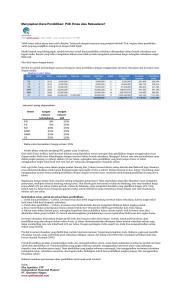

BAB 1 PENDAHULUAN 1.1 Latar Belakang Menurut Tandelilin (2010), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa mendatang. Secara umum, investasi dibedakan menjadi investasi langsung dan tidak langsung, invetasi langsung adalah investasi dimana investor langsung memperoleh hak atas surat berharga atau kekayaan. sebagai contoh: pembelian saham, obligasi, sejumlah kekayaan riil atau mata uang langka dengan maksud untuk memelihara nilai atau memperoleh penghasilan. sedangkan Investasi tidak langsung adalah investasi yang dilakukan dalam suatu portofolio atau kelompok surat berharga atau kekayaan, contohnya reksadana. Reksadana adalah portofolio/kumpulan surat berharga yang dikeluarkan oleh berbagai perusahaan, sehingga investor memiliki hak atas sebagian portofolio dan bukannya saham dari suatu perusahaan tertentu. Sebagai salah satu instrumen investasi yang banyak beredar dalam industri keuangan, reksadana merupakan salah satu pilihan masyarakat untuk berinvestasi. Investasi reksadana merupakan investasi yang disebarkan (diversifikasi) pada berbagai alat investasi yang diperdagangkan di pasar modal dan pasar uang, seperti Saham, Obligasi, dan Commercial Paper. Reksadana merupakan salah satu alternatif investasi bagi masyarakat pemodal khususnya pemodal kecil dan pemodal yang tidak memiliki waktu dan keahlian untuk menghitung risiko atas investasi mereka (Darmadji, 2001:147). Reksadana juga merupakan sarana 1 investasi yang sederhana dimana setiap orang dengan tujuan investasi jangka panjang yang sama mengumpulkan dana mereka. Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995 pasal 1 ayat 27 telah diberikan definisi “Reksadana adalah suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi". Reksadana di Indonesia, pertama kali diperkenalkan pada tanggal 7 September 1995 ketika BAPEPAM-LK memberikan pernyataan efektif atas sebuah reksadana Perseroan bersifat tertutup, yakni BDNI Reksadana. Selanjutnya jumlah reksadana mengalami peningkatan jumlah yang cukup signifikan. Bila pada akhir Bulan Desember 2005 tercatat ada 28 reksadana saham yang beredar di Indonesia, maka pada Bulan Desember 2008 tercatat 75 reksadana yang tercatat di BAPEPAM -LK, jumlah ini terus meningkat mencapai 96 reksadana pada periode Desember 2012 (infovesta.com, 31 Desember 2012). Nilai Aktiva Bersih (NAB) merupakan suatu tolak ukur dalam memantau reksadana. NAB per saham/unit penyertaan adalah nilai wajar asset investasi dikurangi biaya operasional dibagi jumlah unit penyertaan beredar. Nilai wajar merupakan nilai pasar dari instrumen investasi keuangan berupa saham, obligasi, surat berharga pasar uang serta deposito ditambah deviden saham. Bagi para investor sebelum mereka menginvestasikan dananya ke reksadana mereka harus melakukan research terlebih dahulu sehingga hasil yang didapatkan dari kegiatan investasinya dapat maksimal. Bagi para investor dalam menganalisa kinerja reksadana dapat menggunakan beberapa metoda 2 pengevaluasian kinerja yang telah diterima luas seperi indeks Sharpe, indeks Jensen dan indeks Treynor. Ketiga model tersebut mempunyai perbedaan dalam merepresentasikan kinerja optimal sebuah portofolio. Indeks Treynor dan Jensen mendasarkan penelitiannya pada garis pasar sekuritas (Security Market Line) sedangkan Indeks Sharpe melandaskan perhitungannya pada garis pasar modal (Capital Market Line). Perbedaan cara pengukuran dapat menimbulkan hasil perhitungan yang berbeda. Hal tersebut dapat berdampak keputusan atau rekomendasi yang diambil oleh investor juga dapat berbeda. Berbagai faktor yang mempengaruhi harga pasar tersebut, menyebabkan instrumen investasi berfluktuasi sesuai kondisi pasar sehingga tidak bisa diprediksi. Namun dalam perjalan yang panjang ada pola-pola tertentu yang sering berulang membentuk tren yang dapat dimanfaatkan investor untuk memperoleh keuntungan optimal atas keputusan investasi yang dibuat. Metoda yang digunakan untuk mempelajari pola tersebut adalah persistensi kinerja. Persistensi kinerja mengacu pada kecenderungan organisasi untuk memperoleh hasil yang sama dalam periode berturut-turut. Filip (2011) menetapkan dua jenis kecenderungan ini: persistence winner yang terjadi ketika organisasi mengulang hasil yang baik dan persistence losser berarti mencapai hasil buruk di periode berikutnya. Pada penelitian Filip (2011) ditemukan bahwa persistensi kinerja reksadana adalah penting untuk Manajer Investasi serta investor karena beberapa alasan, antara lain: 3 1. Para investor dapat mengenali persistensi kinerja sebagai faktor kunci untuk keputusan investasi. 2. Penelitian pada persistensi kinerja membantu untuk mengevaluasi efisiensi solusi dan kebijakan sumber daya manusia yang diterapkan oleh reksadana. 3. Analisis kinerja reksadana bisa mengungkapkan penyebab utama terjadinya persistensi kinerja, yang pada gilirannya dapat dijelaskan oleh kecenderungan pasar atau keterampilan manajer investasi dalam mengelola portofolio saham. Telah banyak penelitian yang telah dilakukan untuk menguji konsistensi peringkat dari model pengukuran Indeks Sharpe, Indeks Treynor dan Jensen sebagai pengukur kinerja reksadana. Sebagai contoh studi yang dilakukan oleh Damayanti (2003), periode amatan yang dilakukan April 2000 - Desember 2001 untuk reksadana saham dan campuran. Hasil dari penelitian tersebut menunjukkan adanya konsistensi untuk ketiga model pengukuran tersebut. Studi yang dilakukan Tony (2008) periode amatan Mei 2005 sampai April 2007 untuk reksadana pendapatan tetap. Hasil dari penelitian tersebut adalah bahwa terjadi konsistensi untuk tiga model pengukuran tersebut. Studi yang dilakukan oleh Nugroho (2008), periode amatan Januari 2003 sampai Desember 2007 untuk reksadana pendapatan tetap. Hasil yang didapat bahwa untuk periode waktu 4 tahun berikutnya tidak terjadi konsistensi. Salah satu faktor yang paling penting bagi investor sebelum melakukan investasi adalah bagaimana kinerja dari reksadana tersebut baik untuk masa 4 sekarang ataupun masa depan. Jika suatu reksadana yang terbukti mempunyai kinerja baik dimasa akan datang, bahkan kinerja tersebut diharapkan dapat meningkat maka hal itu yang dikatakan sebagai persistensi kinerja. Cadhart (1997), mendefinisikan pesistensi sebagai “a positive relation between kinerja rangking in an initial rangking periode and the subsequent period ”. Dengan mempertimbangkan persistensi kinerja reksadana, maka investor dapat memilih reksadana yang tepat untuk investasinya. 1.2 Rumusan Masalah Masalah-masalah yang berusaha dijawab melalui penelitian ini adalah: 1. Apakah terdapat persistensi kinerja pada reksadana saham di Indonesia. 2. Apakah terdapat persistensi kinerja pada reksadana pendapatan tetap di Indonesia 1.3 Tujuan Penelitian 1. Memberikan bukti empiris bahwa terdapat persistensi kinerja pada reksadana saham dipasar Indonesia. 2. Memberikan bukti empiris bahwa terdapat persistensi kinerja pada reksadana pendapatan tetap dipasar Indonesia 1.4 Batasan Masalah Agar penelitian ini lebih terarah dan untuk maksimalkan penelitian, maka penulis membatasi penelitian berdasarkan hal berikut: 1. Analisa dilakukan pada reksadana saham dan reksadana pendapatan tetap selama periode penelitian, yaitu Januari 2005 - Desember 2008. 5 2. Data yang digunakan dalam penelitian ini adalah Nilai Aktiva Bersih dari reksadana saham dan reksadana pendapatan tetap setiap akhir bulan yang mempunyai data lengkap selama periode penelitian. 3. Investasi bebas risiko yang digunakan adalah Sertifikat Bank Indonesia. 4. Model pengukuran kinerja reksadana menggunakan rate of return dan Sharpe Indeks. 1.5 Manfaat Penelitian Penelitian ini diharapkan akan memberikan manfaat, yaitu: 1. Bagi akademisi, penelitian ini diharapkan dapat memberikan bukti empiris terkait persistensi kinerja pada reksadana saham dan reksadana pendapatan tetap sehingga memberikan kontribusi dalam pengembangan teori serta menambah referensi terhadap penelitian di masa mendatang. 2. Bagi investor, penelitian ini diharapkan dapat menjadi panduan dalam memilih reksadana saham dan reksadana pendapatan tetap yang akan digunakan untuk berinvestasi. 1.6 Sistematika Penulisan Laporan ini akan disusun dengan sistematika sebagai berikut: BAB 1 : PENDAHULUAN Bab ini merupakan pendahuluan yang menjelaskan tentang hal-hal pokok yang berhubungan dengan penulisan thesis, meliputi: latar belakang masalah, perumusan masalah, ruang lingkup, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. 6 BAB 2 : LANDASAN TEORI Bab ini mengenai tinjauan pustaka tentang landasan teori yang menjadi dasar penulisan thesis yaitu teori normatif dan penelitian-penelitian sebelumnya yang meliputi: teori persistensi kinerja, kerangka teoritis, dan pengembangan hipotesis penelitian. Bab 3 : METODA PENELITIAN Bab ini menjelaskan metoda-metoda penelitian yang digunakan dalam penulisan thesis, meliputi: kerangka pemikiran, populasi dan prosedur penentuan sampel, jenis dan sumber data, model penelitian, definisi dan operasional variabel, serta metoda analisis. Bab 4 : ANALISIS DAN PEMBAHASAN Bab ini menguraikan tentang analisis data, temuan empiris yang diperoleh dalam penelitian, hasil pengujian hipotesis, dan pembahasan hasil penelitian. Bab 5 : PENUTUP Bab ini menguraikan tentang kesimpulan dari penelitian yang telah dilakukan, keterbatasan penelitian serta saran bagi penelitian selanjutnya. 7