Ch.3 Pasar Modal Indonesia

advertisement

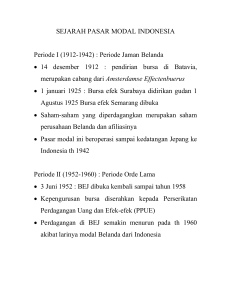

Pertemuan 3 PASAR MODAL INDONESIA: Sejarah, Struktur Organisasi & Instrumen Rita Tri Yusnita Sejarah Pasar Modal Indonesia Sejarah Pasar Modal Indonesia Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Desember 1912 Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda [1914 – 1918] Bursa Efek di Batavia ditutup selama Perang Dunia I [Awal tahun 1939] Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup [1942 – 1952] Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II [1956] Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif [1956 – 1977] Perdagangan di Bursa Efek vakum [10 Agustus 1977] Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama [1977 – 1987] Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal [1987] Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia [1988 – 1990] Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat [2 Juni 1988] Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer [Desember 1988] Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal [16 Juni 1989] Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ [13 Juli 1992] [22 Mei 1995] Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems) [10 November 1995] Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996 [1995] Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya [2000] Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia [2002] BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) [2007] Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI) [02 Maret 2009] Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG Organisasi dan Struktur Pasar Modal Indonesia Struktur Pasar Modal Indonesia Secara kelembagan 1. Menteri keuangan 2. Bapepam – LK (sekarang OJK – Otoritas Jasa Keuangan) 3. Self Regulation Organization (SRO) a. Bursa Efek ( BEI ) b. Lembaga kliring dan penjamin (PT. KPEI) c. Lembaga penyimpan dan penyelesaian (PT. KSEI ). Otoritas Jasa Keuangan (OJK) • Tugas: • • Melakukan pembinaan, pengaturan, dan pengawasan sehari-hari kegiatan pasar modal. Tujuan: • Mewujudkan terciptanya kegiatan pasar modal yang teratur, wajar, dan efisien serta melindungi kepentingan pemodal dan masyarakat. Otoritas Jasa Keuangan (OJK) • Fungsi: • Menyusun peraturan di bidang pasar modal • Menegakkan peraturan di bidang pasar modal • Pembinaan dan pengawasan terhadap pihak yang memperoleh izin usaha dari Bapepam dan Pihak lainnya yang bergerak di pasar modal • Menerapkan prinsip keterbukaan • Penyelesaian keberatan yang diajukan oleh pihak yang dikenakan sanksi oleh Bursa Efek, LKP, dan LPP • Penetapan ketentuan akuntansi di bidang pasar modal • Pengamanan teknis pelaksanaan tugas pokok BAPEPAM sesuai dengan kebijaksanaan Menteri Keuangan Bursa Efek • Menurut UU Pasar Modal No. 8 Thn 1995 Bursa Efek adalah Pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli Efek pihak-pihak lain dengan tujuan memperdagangkan Efek di antara mereka. • Sebagai Self-Regulating Organization (SRO), bursa Efek wajib menetapkan peraturan keanggotaan, pencatatan, perdagangan dan hal-hal lainnya yang berkaitan dengan Bursa Efek. • Lembaga Kliring dan Penjaminan (LKP) • Pihak yang menyelenggarakan jasa kliring dan penjaminan penyelesaian Transaksi Bursa • Sebagai SRO, LKP wajib menetapkan peraturan penjaminan, kliring transaksi bursa dan hal-hal lainnya yang berkaitan dengan LKP. • Lembaga yang memperoleh ijin usaha sebagai LKP adalah PT. Kliring Penjaminan Efek Indonesia (KPEI). Lembaga Penyimpanan dan Penyelesaian (LPP) • Pihak yang menyelenggarakan kegiatan Kustodian sentral bagi bank Kustodian, Perusahaan Efek dan Pihak Lain • Tugas: • • • • Menyediakan jasa kustodian sentral dan penyelesaian transaksi yang teratur, wajar dan efisien Mengamankan pemindahtanganan Efek Menyelesaikan (settlement) Lembaga yang memperoleh izin usaha sebagai LPP adalah PT. KSEI Perusahaan Efek • Penjamin Emisi (underwriter) • Perantara Pedagang Efek (broker/pialang) • Manajer Investasi • *Catatan: penjelasan ada di power point sebelumnya dalam Chapter 2. Lembaga Penunjang • Proses IPO melibatkan beberapa lembaga penunjang: 1. 2. 3. 4. Biro Administrasi Efek (BAE) mengadministrasikan pemesanan saham, mengadministrasikan kepemilikan saham, dan mengadministrasikan pembayaran dividen. Kustodian memberikan jasa penyimpanan harta/efek, mengadministrasikan penerimaan deviden, bunga, dan hak-hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya. Wali Amanat mewakili kepentingan pemegang efek yang bersifat utang. Umumnya adalah Bank yang telah mendapat ijin operasi dari OJK. Pemeringkat Efek menjembatani kesenjangan informasi antara emiten dan investor dengan menyediakan informasi standar atas tingkat risiko kredit suatu perusahaan. Lembaga Profesi Dalam proses IPO, penjamin emisi bekerja sama dengan: 1. Akuntan Publik bertanggung jawab memberikan opini setelah mengaudit laporan keuangan perusahaan 2. Notaris bertanggung jawab terhadap anggaran dasar perusahaan yang harus disesuaikan dengan ketentuan yang berlaku di pasar modal 3. Konsultan hukum bertanggung jawab memberikan opini hukum tentang keabsahan aktiva perusahaan yang telah diatasnamakan perusahaan, membuka perjanjian2 dengan pihak ke3 yang mengikat aktiva perush. 4. Perusahaan Penilai bertanggung jawab atas kebenaran nilai saat ini dari aktiva perusahaan berdasarkan metode penilaian yang secara umum dapat diterima Instrumen Pasar Modal Instrumen di Pasar Modal • Instrument pasar modal disebut Efek • Efek dapat berupa: 1. 2. 3. 4. 5. Saham (bukti kepemilikan perusahaan) Obligasi (bukti hutang kepada masyarakat) Right (hak untuk membeli saham) Warran (hak untuk membeli saham)>>>> bukan pemegang saham lama Derivatif; contoh: indeks saham dan indeks kurs obligasi untuk tujuan spekulasi Saham (Stock) • Saham Preferen (Preferred Stock) Jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami keuntungan, sehingga saham preferen akan menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana ke perusahaan sewaktu mengalami kesulitan keuangan. • • Saham Biasa (Common Stock) • Jenis saham yang akan menerima laba setelah laba bagian saham preferen dibayarkan. Apabila perusahaan bangkrut, maka pemegang saham biasa yang menderita terlebih dahulu. Obligasi (Bonds) • Surat bukti hutang • Bahwa perusahaan memiliki hutang jangka panjang kepada masyarakat, yaitu di atas 3 tahun • Pemegang obligasi akan menerima kupon sebagai pendapatan dari obligasi yang dibayarkan setiap 3 bulan atau 6 bulan sekali. • Pada saat pelunasan obligasi oleh perusahaan, pemegang obligasi akan menerima kupon dan pokok obligasi. Right • Hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu • Hak tersebut dimiliki pemegang saham lama utk membeli terlebih dahulu. • Harga tertentu di sini, berarti harganya sudah ditetapkan di muka dan biasa disebut harga pelaksanaan atau harga tebusan (strike price atau exercise price). Pada umumnya, strike price berada di bawah harga pasar saat diterbitkan. • Sementara jangka waktu tertentu berarti waktunya kurang dari 6 bulan sejak diterbitkan sudah harus dilaksanakan. • Apabila pemegang saham lama yang menerima bukti right tidak mampu atau tidak berniat menukarkan bukti right saham, maka bukti right saham tersebut dapat dijual di Bursa Efek melalui broker efek. • Apabila pemegang bukti right lalai menukarkannya dengan saham dan waktu penukaran sudah kadaluwarsa, maka bukti right tersebut tidak berharga lagi, atau pemegang saham bukti right akan menderita rugi. Warran (Warrant) • Hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu. • Tidak saja dapat diberikan kepada pemegang saham lama, tetapi juga sering diberikan kepada pemegang obligasi sebagai pemanis (sweetener) pada saat perusahaan menerbitkan obligasi. • Harga ditetapkan di muka sebesar di atas harga pasar saat diterbitkan. • Jangka waktu setelah 6 bulan, atau dapat setelah 3, 5, bahkan 10 tahun. • Apabila pemegang warran tidak berniat menebusnya, dapat dijual di Bursa Efek melalui broker efek. Jika sudah kadaluwarsa , dan lupa tidak ditebus, maka warran tersebut tidak bernilai lagi. Indeks Saham dan Indeks Obligasi • Angka indeks yang diperdagangkan untuk tujuan spekulasi dan lindung nilai (hedging). • Perdagangan tidak memerlukan penyerahan barang secara fisik, melainkan hanya perhitungan untung dan rugi dari selisih antara harga beli dan harga jual. • Indeks saham dan Indeks obligasi, diperdagangkan secara berjangka. Mekanisme perdagangan produk derivative ini dilakukan secara future dan option. Terima Kasih