Jaminan dan Pendalaman Pasar

advertisement

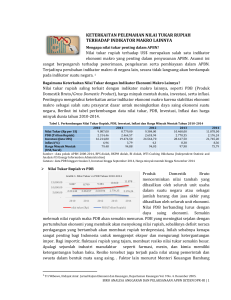

gerai EDISI 43 n oktoBER 2013 n TAHUN 4 n NEWSLETTER BANK INDONESIA 3 Hedging Mengelola Risiko Nilai Tukar 6 Mendorong Hedging BUMN 8 Menggagas Strategi Reposisi Bank Indonesia Ada tantangan pendalaman pasar dan kepastian hukum untuk memberikan pilihan lebih luas bagi transaksi lindung nilai. Lindung Nilai Jaminan dan Pendalaman Pasar N ilai tukar menjadi salah satu isu besar di te­ ngah perekonomian dunia yang sedang gon­ jang-ganjing dengan beragam sebab. Apalagi ketika banyak faktor secara bersamaan punya kontribusi menentukan arah laju penentuan nilai tukar mata uang. Upaya untuk melakukan lindung nilai alias hedging terhadap kurs mata uang pun tak sesederhana membalik telapak tangan, di tengah situasi yang terlanjur kompleks. Upaya pendalaman pasar pun menjadi tantangan. Belum lagi masalah pemahaman mengenai akuntansi hedging yang sekian lama belum sama di antara semua institusi terkait keuangan, juga merupakan faktor lain yang menjadi tantangan penerapan transaksi lindung nilai. Per­soalan yang menghadang adalah potensi im­ plikasi hukum berikut konsekuensinya. Pada saat yang sama, gonjang-ganjing dunia pun harus disikapi dengan memastikan pasar keuangan tak kekeringan likudititas. Tak terkecuali di perbankan. Sta­ bilitas pada akhirnya harus mengemuka di depan segala indikator ekonomi. Komunikasi, kembali memegang pe­ran kunci. Kebija­ kan bank sentral dalam menyikapi segala dinamika pere­ konomian pun perlu memiliki saluran yang dipastikan cukup lebar, untuk tersosialisasikan maupun mendapat­ kan masukan. u 12 Mendudukkan Untung Rugi di Neraca Hedging 14 Mengapresiasi Inspirasi Bersama Kick Andy meja Redaksi kolom Di Tengah Pusaran K ebijakan bank sentral di Amerika hingga per­ soalan struktural di dalam negeri, pada hari ini bersama-sama mempengaruhi nilai tukar ru­ piah. Situasi pun menjadi kompleks, karena setiap faktor saling berbalasan memberikan pengaruh pada masing-masing indikator dan instrumen. Berdiam diri jelas bukan pilihan, meskipun be­ berapa hal tak bisa ditepis tetap akan terjadi apa pun upaya yang diambil. Imbas pengurangan sti­ mulus The Fed, misalnya, adalah contoh faktor yang tak bisa dikendalikan dari dalam negeri. Pasar keuangan yang masih dangkal, adalah tantangan dari waktu ke waktu yang terus butuh solusi. Termasuk saat mengambil langkah untuk melakukan lindung nilai alias hedging terhadap mata uang. Pilihan instrumen masih terbatas, se­ mentara yang ada pun pemakaiannya tak merata. Di tengah pasar keuangan yang masih bu­ tuh pendalaman berkelanjutan, implikasi hukum mengintai ketika pemahaman mengenai hedging sebagai semacam asuransi bagi pelaku ekonomi lintas-mata uang belum dipahami. Persoalan ini terutama dihadapi oleh perusahaan milik negara atau yang memiliki penyertaan modal negara. Karenanya, upaya mencari kesepahaman di antara institusi terkait keuangan tentang hedging dan akuntansi hedging tak bisa dinafikan. Butuh dukungan dan pemahaman dari semua otoritas untuk mewujudkan pasar keuangan yang dalam dengan pilihan instrumen yang luas. Apa­ lagi pada akhirnya kesepahaman ini pun memberi kesempat­an kepada perbankan sebagai transmisi likuiditas untuk bergerak lebih lega. Pada saat bersamaan, kepastian tentang likui­ ditas harus dijaga pula. Tak terkecuali di perbank­ an. Pembaruan pengaturan menjadi mendesak, untuk menjaga segala kemungkinan dari situasi perekonomian yang memperlihatkan gelagat akan kembali mendorong terjadinya pembalikan arus modal. Inilah latar dari terbitnya aturan baru terkait giro wajib minimum, yang pada akhirnya tak me­ lulu untuk kepentingan perbankan. u D Aulia editorial Difi A Johansyah Departemen Komunikasi Ibarat Asuransi… H edging atau lindung nilai, se­ benarnya merupakan prak­tik lama dan biasa digunakan di industri keuangan. Tujuannya, me­ mitigasi risiko pergerakan aset keuangan seperti nilai tukar. Bahwa isu ini sekarang baru mun­­cul di Indonesia, lebih kare­na belum banyak pihak yang pa­ham dan menggunakan hed­ging dalam praktik di tanah air. Di samping, ma­ sih terbatasnya ins­trumen hedging yang tersedia di dalam negeri. Karena berkaitan dengan mana­ jemen risiko di masa depan, prak­tik hed­ging sebenarnya mirip dengan praktik manajemen risiko lain. Se­ perti, asuransi yang lebih umum dikenal dan digunakan ma­syarakat. Asuransi, mensyaratkan ada pi­ hak yang ingin melindungi diri, kekayaan, atau harta dari risiko, se­ hingga bersedia membayar pre­ mi ke­pada pihak lain yang ber­sedia me­ nanggung bila terjadi risiko, da­lam hal ini adalah perusahaan asu­ransi. Hedging pun sama. Dalam kon­ teks hedging, ada pengusaha yang ingin melindungi bisnisnya dari ge­ jolak dan risiko nilai tukar. Caranya, pengusaha membuat kontrak dengan bank yang mampu melindungi risikonya dan untuk per­ lindungan tersebut si peng­ usaha akan membayar premi yang diminta. Dengan analogi asuransi, bank bertindak sebagai perusahaan asuransi yang menanggung risiko gejolak nilai tukar pengusaha. Jadi, hedging di nilai tukar itu lum­rah dilakukan selama ada dua pihak yang sepakat. Satu pihak me­mindahkan risiko nilai tukar­nya ke pihak lain, dengan membayar premi. Karena itu, lumrah juga bila ke­ dua pihak kemudian legawa atau ikhlas menerima apa pun yang ter­ jadi di kemudian hari, berdasarkan kontrak yang sudah disepakati. Ja­ ngan sampai di kemudian hari ke­ dua pihak ini ribut, dengan anggap­ an ada yang di­rugikan. Inilah pentingnya pemaham­ an soal lindung nilai sebagai ma­ na­jemen risiko. Kedua pihak, baik pihak yang memindahkan risiko mau­pun penerima risiko, harus pu­ nya pemahaman yang sama soal lindung nilai ini. Nah.. u redaksi Penanggung Jawab Difi A Johansyah Pemimpin Redaksi peter jacobs 2 Redaksi Pelaksana Rizana Noor DWI MUKTI WIBOWo ERNAWATI JATININGRUM Wahyu Indra Sukma Surya Nanggala Dahlia Dessianayanthi EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA Alamat Redaksi Humas Bank Indonesia Jl MH Thamrin 2 - Jakarta Telp : 021 ­29817317, 29817187 email : [email protected] website : www.bi.go.id Redaksi menerima kiriman naskah dan mengedit naskah sebelum dipublikasikan. Hedging fokus Mengelola Risiko Nilai Tukar Pangsa pasar spot mencapai 73 persen dari total transaksi valuta asing, selebihnya adalah swap (21 persen) dan forward (6 persen). D i tengah gonjang-ganjing perekonomian global pada swasta lebih mengandalkan transaksi forward. Bagi kalangan swasta, 2013, rupiah terimbas menjadi mata uang yang nilai tu­ pilihan transaksi selain spot tak sekadar memenuhi kebutuhan valuta karnya paling fluktuatif di kawasan. Setelah pada 2012 asing, tetapi juga menjadi sarana lindung nilai (hedging) di tengah nilai tukar rupiah melemah 6,9 persen, dari Rp 8.779 men­ fluktuasi nilai tukar mata uang. Hedging semestinya menjadi salah satu strategi manajemen jadi Rp 9.384 per dolar AS, fluktuasi terus berlanjut. Pada awal Januari 2013, nilai tukar rupiah berada pada level Rp 9.785 per risiko, bagi perusahaan yang punya tanggungan dalam bentuk dolar AS. Utang, misalnya. Laiknya manajemen risiko, hedging juga adalah dolar AS, terendah dalam kurun tiga tahun terakhir. Namun, pada pertengahan bulan itu, ada jeda ketika pergerakan upaya menjaga korporasi dari risiko kerugian, terkait nilai tukar mata rupiah tiba-tiba sesaat terhenti. Pembicaraan antara Bank Indonesia uang. Nah, masalahnya, bagi perusahaan BUMN dan pelat merah lain­ dan Kementerian BUMN disebut sebagai salah satu penyebab, setelah menyepakati mencegah PT Pertamina dan PT PLN mencari dolar AS nya, ada sisi lain yang juga butuh diantisipasi. Yakni audit keuangan. langsung ke pasar. Kedua BUMN butuh uang itu untuk membayar im­ Tidak tertutup kemungkinan, nilai tukar yang di­sepakati pada waktu kesepakatan kontrak hedging ternyata lebih ma­ por minyak. Selama ini, kebutuhan dolar kedua hal dibandingkan nilai tukar spot pada masa men­ BUMN dipenuhi perbankan pelat merah. datang. Kebutuhan harian dolar AS PT Pertamina Bagi BUMN dan per­usahaan yang memiliki berkisar antara 150 sampai 200 juta dolar AS, penyertaan modal negara, selisih dalam kasus sementara PT PLN butuh sekitar 20 juta dolar Valuta asing paling hedging semacam ini bisa disalahtafsirkan seba­ AS per hari. Sebelum ada pertemuan BI dan Ke­ banyak dicari korpo­ gai tindakan yang merugikan keuangan negara menterian BUMN, bank-bank pelat merah harus dan berimplikasi hukum. Di sinilah mendesaknya berburu ke pasar spot demi meme­nuhi kebutuh­ rasi untuk keperluan keperluan pemaham­an tentang prinsip dan akun­ an dolar AS kedua BUMN. Ini menjadi salah satu pembayaran impor, tansi hedging. Demi­kian pula kebijakan yang me­ penyebab nilai tukar rupiah sangat fluktuatif, pelunasan utang, dan mayunginya. mengingat besarnya proporsi kebutuh­an harian Menyadari persoalan ini, Kementerian Politik, kedua BUMN di pasar valas domestik. kegiatan investasi. Hukum, dan Keamanan pada 12 September 2013 Dukungan terhadap hasil pembicaraan mempertemukan Badan Pemeriksa Ke­ uangan tersebut datang dari beragam kalangan. Kebi­ dan Kementerian BUMN. Pertemuan memutus­ jakan itu dinilai dapat meredam volatilitas nilai tukar rupiah karena berkurangnya tekanan kebutuhan di pasar spot, kan Pertamina diminta melakukan transaksi forward valuta asing untuk kebutuhan pembayaran impor minyak. Kementerian BUMN transaksi yang dise­lesaikan maksimal dalam dua hari kerja. Valuta asing paling banyak dicari korporasi untuk keperluan pem­ memperluas cakupan keputusan itu, dengan menerbitkan surat edar­ bayaran impor, pelunasan utang, dan kegiatan investasi. Nilai transak­ an tertanggal 25 September 2013, mendorong seluruh BUMN me­ si harian pasar valuta asing di dalam negeri (on shore) pada Juli sam­ lakukan transaksi lindung nilai dalam pemenuhan kebutuhan valuta pai September 2013 rata-rata mencapai 2,2 sampai 2,8 miliar dolar AS. asing. Gayung bersambut. Bank Indonesia menyambut baik langkah Sebagian besar pembelian valuta asing dilayani di pasar spot, dengan proporsi 73 persen. Barulah selebihnya merupakan pangsa Pemerintah. Terbitlah Peraturan Bank Indonesia Nomor 15/2013 pada 7 Oktober 2013. Merangkum beragam peraturan yang pernah diter­ pasar swap (21 persen) dan forward (6 persen). Tingginya porsi transaksi spot membuka kemungkinan muncul­ bitkan, peraturan ini menegaskan dukungan dan dorongan Bank nya lonjakan kebutuhan valuta asing, yang dipastikan membuat nilai Indonesia bagi BUMN memanfaatkan fasilitas lindung nilai di pasar tukar rupiah menjadi fluktuatif. Rupanya masih banyak BUMN meng­ keuangan untuk pemenuhan kebutuhan valuta asing. Di tengah ge­ andalkan pasar spot dalam mencari valuta asing pada saat kalangan jolak, sinergi pun tercipta. u EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA 3 fokus Bukan Sekadar Zero Sum Game Penerbitan PBI 15/8/2013 bertujuan mempermudah para pelaku ekonomi, baik perbankan maupun korporasi, untuk mendapatkan sandaran ketentuan teknis terkait pelaksanaan hedging. B agi para mahasiswa, pelemahan ni­ lai tukar rupiah terhadap dolar AS mungkin berarti harga laptop bakal segera naik. Lalu, para keluarga muda barangkali punya arti harus menyiapkan uang muka kredit lebih banyak ­ karena harga mobil idaman ikut terkerek naik. Sementara bagi PT Perusahaan Lis­ trik Negara (PLN) dan perusahaan lain yang harus mengimpor bahan baku, pelemahan nilai tukar rupiah adalah mimpi buruk. Tengok apa yang terjadi pada PLN keti­ka nilai rupiah anjlok pada 2008. Patokan kurs yang semula Rp 9.400 per dolar AS pada 2007 naik menjadi Rp 10.900 per dolar AS pada 2008. Dari beban utang 6,6 miliar dolar AS, PLN menderita rugi kurs sampai Rp 9,3 triliun. Sejak April 2009 PLN sebenarnya sudah ber­ niat melakukan lindung nilai (hedging) ter­hadap setengah dari beban utangnya. Na­ mun, sampai tahun ini PLN belum melaku­ kan hedging karena ada persoalan per­sep­si soal tindakan tersebut dengan implikasi hu­ kum. Beda per­sepsi itu terkait dengan audit 4 Badan Pe­meriksa Keuangan. Penundaan hed­ ging, menyebabkan PLN kembali mengalami kerugian kurs pada September 2012, senilai Rp 9,16 triliun. Lindung Nilai Setelah pada 1973 sistem Bretton Woods yang menjamin nilai tukar tetap mata uang ko­laps, perekonomian dunia dipenuhi keti­ dakpastian. Nilai tukar mata uang satu sama lain berfluktuasi. Sejak saat itulah mulai muncul jasa lin­ dung nilai. Jasa ini ditawarkan lembaga ke­ uangan kepada korporasi yang memerlukan kepastian nilai tukar mata uang. Yaitu kepada perusahaan yang menggunakan lebih dari satu mata uang dalam operasionalnya. Skema paling sederhana dari lindung ni­ lai adalah transaksi forward (berjangka) anta­ ra korporasi dengan bank. Misalnya, sebuah korporasi di Indonesia punya beban utang dalam dolar AS yang segera jatuh tempo. Untuk melunasi utang, korporasi itu ber­sepakat dengan bank membeli dolar AS EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA memakai nilai tukar tertentu dalam rupiah pada tanggal tertentu di masa depan. Bila transaksi spot dilakukan maksi­ mal dalam dua hari, maka transaksi forward punya batasan minimal waktu transaksi lebih dari dua hari sampai maksimal satu tahun. Kurs atau nilai tukar forward biasanya di­ tentukan berdasarkan kurs spot dan selisih su­ku bunga kedua mata uang yang dipertu­ karkan. Dalam hal ini, korporasi memindah­ kan risiko penurunan nilai tukar rupiah ter­ hadap dolar AS kepada bank. Namun, bila ternyata saat transaksi dieksekusi nilai tukar rupiah jusru menguat, korporasi itu menang­ gung potensi kerugian selisih kurs dibanding bila mereka membeli dolar langsung secara tunai di pasar spot. Transaksi lindung nilai lain yang lazim di­lakukan adalah swap yang merupakan ga­ bungan dari transaksi spot dan forward. Ini ada­ lah transaksi pertukaran valuta a­ sing ter­ hadap rupiah melalui pembelian atau pen­­jualan tunai di pasar spot, yang diikuti pen­ jualan atau pembelian kembali secara ber­jangka (forward). Transaksi ini dilakukan dengan counterparty atau bank yang sama pa­da tingkat harga yang disepakati kedua pihak. Misalnya, sebuah perusahaan membu­ tuhkan dana dalam dolar AS untuk keper­ luan operasional. Perusahaan itu kemudian mengikat perjanjian dengan bank untuk membeli dolar AS. Dolar yang dibeli perusa­ haan itu bakal dijual kembali ke bank untuk ditukar lagi dengan rupiah menggunakan kurs yang disepakati pada tanggal tertentu. Transaksi swap biasanya melibatkan da­ na yang cukup besar. Misalnya untuk meme­ nuhi kebutuhan mata uang lokal sekali­gus pembayaran utang dalam mata uang asing. Urutan transaksinya, sebuah perusaha­ an bisa saja meminjam dolar AS dari bank yang menawarkan bunga rendah. Karena per­ usahaan sebenarnya lebih banyak membu­ tuhkan mata uang rupiah, maka pinjaman dolar AS itu ditukarkan dengan mata uang ru­piah. Nah, saat pembayaran utang di masa yang akan datang tiba, perusahaan tetap membayar­ nya dengan dolar AS menggu­ nakan kurs dan suku bunga yang disepakati bersama bank. Payung Hukum Bank Indonesia jauh-jauh hari sudah meng­ atur masalah transaksi lindung nilai. Antara lain melalui PBI Nomor 7/31 tahun 2005 dan PBI Nomor 10/38 tahun 2008 ten­ tang transaksi derivatif, serta PBI 7/36 tahun 2005 mengenai transaksi swap. Dua peratur­ an pertama lebih mengatur batasan bagi bank dalam melakukan transaksi derivatif. Se­dangkan PBI transaksi swap terbitan 2005 bertujuan mempromosikan transaksi pasar swap dengan jangka waktu menengah dan panjang. Pada saat aturan-aturan tersebut diter­ bitkan, perbankan domestik lebih banyak menawarkan transaksi swap berjangka pendek. Pelaku usaha pun cenderung tak melakukan lindung nilai. Demi mendorong fasilitas lindung nilai berjangka menengah atau panjang, bank-bank domestik kemudi­ an diberi kesempatan meneruskan transaksi lindung nilai nasabahnya ke Bank Indonesia. Ada lagi PBI Nomor 10/37 tahun 2008 mengenai transaksi derivatif yang lebih me­ rupakan reaksi terhadap krisis finansial glo­ bal. Peraturan itu mencegah bank melayani transaksi derivatif valuta asing yang bersifat spekulatif. Ditegaskan dalam peraturan ini, diwajibkannya underlying untuk transaksi de­ ri­ vatif. Maklum, transaksi derivatif ditu­ ding sebagai penyebab krisis yang bermula di Amerika itu. PBI terbaru, Nomor 15/8/2013, merang­ kum semua peraturan yang pernah diterbit­ kan BI terkait masalah lindung nilai. Bebera­ pa penyempurnaan dilakukan, tentu saja. Tercakup di dalam peraturan terbaru an­ tara lain penyesuaian jangka waktu untuk transaksi swap dan forward. Rujukan waktu maksimalnya dapat disesuaikan dengan tenggat waktu transaksi yang menjadi un­ derlying. Peraturan ini memungkinkan pula dijalankan transaksi roll over. PBI terbaru juga memberi peluang di­ lakukannya netting atau penyelesaian tran­ saksi tanpa pemindahan dana pokok secara penuh dalam kasus force majeur. Misalnya, ketika sebuah perusahaan tertunda me­ nerima pembayaran valuta asing karena pengirim­an melalui kapal terkendala. Penerbitan PBI 15/8/2013 ini bertujuan mem­permudah para pelaku ekonomi, baik perbankan maupun korporasi, untuk menda­ patkan sandaran ketentuan teknis terkait pe­ laksanaan hedging. Tujuannya, mendorong lebih banyak transaksi hedging di pasar keuangan domestik. Harapan berikutnya, dominasi tran­ saksi spot dapat ditekan di tengah pasar valuta asing yang belum dalam. Dampak ikutannya, meredam pelemahan kurs karena bertumpuk­nya permintaan dolar pada satu fokus Kurs atau nilai tukar forward biasanya di­tentukan berdasarkan kurs spot dan selisih su­ku bunga kedua mata uang yang dipertu­karkan. Dalam hal ini, korporasi memindah­kan risiko penurunan nilai tukar rupiah terhadap dolar AS kepada bank. waktu. Hedging bisa jadi adalah zero sum game, keuntungan satu pihak adalah kerugian pi­ hak lain. Ketika kurs hedging ternyata sesuai perkiraan, nominal kontrak lebih bagus dari­ pada kurs spot pada saat jatuh tempo, seolah kerugian ditanggung bank. Namun ketika volumenya meningkat dan selalu terjadi tim­ bal balik, titik kesetimbangan pun tercipta. Pada periode yang sama, sangat mungkin pula ada pihak lain yang sebaliknya mem­ butuhkan mata uang lokal, pada nilai kotrak yang setara juga. Pada situasi itu, bank men­ dapatkan kurs lebih baik dalam transaksinya. Pemahaman yang tepat soal apa itu transaksi hedging, semestinya juga mengha­ pus kekhawatiran soal potensi kerugian ne­ gara dari sebuah transaksi yang jamak saja di kalangan dunia usaha. Tak ubahnya asuransi, belum tentu premi yang dibayarkan pada setiap kali berarti mengharapkan akan ada klaim pada suatu hari. Prinsipnya tetap sama, mengantisipasi risiko di masa mendatang, ketika hari esok ada­lah hal yang tak pasti. Hedging, bukan semata soal untung rugi kurs dari upaya pro­teksi, yang dalam hal ini terkait nilai tukar mata uang di tengah pusar­ an perekonomian glo­bal. u EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA 5 fokus Mendorong Hedging BUMN K etika harga dolar AS melambung, pa­ ra importir pening. Harga ba­ rang impor melangit, omzet teran­ cam berkurang, harga jual pun tak bisa dihitung akurat dengan mata uang lokal. Ujungnya, beban bagi konsumen. Naluri bisnis menggiring penggunaan asumsi harga dolar yang menguntungkan pe­ dagang. Margin keuntungan ditetapkan ber­ lebihan mengatasnamakan ketidakpas­ tian harga dolar AS, menjadi tempat berse­mayam komponen biaya yang tidak transparan. Pasar sebenarnya mengenal betul ins­ tru­men lindung nilai (hedging) untuk me­ mitigasi risiko pasar. Jepang, misalnya, mem­budayakan hedging agar produsen dapat menjual barang dengan harga wajar berdasar prinsip fairness. Perusahaan pun lebih fokus pada core bussiness tanpa kha­ watir tergerus kerugian kurs. Sementara otoritas moneter Cina men­ jaga nilai yuan agar super stabil. Ditun­jang jumlah cadangan devisa yang luar biasa be­ sar, senilai 3,5 triliun dolar AS yang mewa­kili sepertiga cadangan devisa dunia, People Bank of China (PBoC) menjaga penuh sta­ bilitas yuan. Fungsi lindung nilai diambil sepenuhnya oleh bank sentral. Adapun kelaziman pada banyak negara, lindung nilai merupakan kegiatan bussiness to bussiness sesama pelaku pasar. Otoritas lebih berperan memberikan fasilitas agar ter­bentuk pasar yang sehat. Sayangnya, hedging masih sangat ter­ batas di Indonesia. Pembelian dolar AS di­dominasi transaksi today dengan penye­ lesaian pada hari yang sama. Ini menggam­ barkan pengelolaan keuangan yang masih sederhana, perencanaan arus kas terbatas, pembelian dolar AS pun tergantung keter­ sediaan rupiah yang ada. Hanya tersisa ruang sempit bagi bank untuk menyediakan likuiditas dolar AS, ber­ akibat bank harus membeli berapa pun har­ ga dolar yang diminta eksportir pemasok valas. Ujungnya, harga dolar AS mudah tereskalasi. Selama ini, transaksi hedging relatif ja­ rang dilakukan korporasi. Dari total pembe­ lian valas pada 2012, hanya sebagian kecil yang dilakukan dengan hedging. Secara ke­ seluruhan industri, porsi transaksi derivatif domestik sebesar 34 persen, tertinggal jauh dibanding peer countries sekitar 55 persen (BIS Triennial Survey, 2013). Dukungan Otoritas Akumulasi tekanan rupiah meneguhkan pemerintah dan BI mendorong korporasi 6 Gatot Miftahul Manan Departemen Pengelolaan Moneter BUMN memitigasi risiko. Melalui Peraturan Menteri PER-9/MBU/2013, Menteri BUMN mewajibkan BUMN memantau risiko dan memitigasinya, termasuk melalui hed­ging. Diutamakan hedging dilakukan dengan coun­terparty BUMN di sektor keuangan. Bila BUMN di sektor keuangan itu tidak mampu memenuhi, transaksi bisa dilakukan dengan pihak lain yang mampu. Di sisi perbankan, BI juga mendukung BUMN memitigasi risiko melalui hedging de­ngan peraturan 15/8/PBI/2013. BI menya­ takan bank dapat menyediakan kebutuhan lindung nilai nasabah BUMN, misalnya un­ tuk pembayaran impor dan utang luar ne­ geri sebagai underlying transaksi. Lindung nilai tersebut perlu didukung dokumentasi formal dan diharapkan efektif sebagai ins­ trumen lindung nilai. Selain mendukung stabilitas nilai tukar dan mengembangkan pasar keuangan do­ mestik, langkah lintas otoritas mendorong BUMN melakukan hedging juga memberi manfaat mikro dan makro. Di sisi mikro, miti­ gasi risiko ini mengarahkan korporasi BUMN fokus pada core bussiness tanpa terganggu risiko pasar dan meningkatkan kualitas tata kelola BUMN. Di ranah makro, penggunaan lindung ni­lai mengurangi dominasi pembelian dolar AS secara today. Melalui forward, misalnya, bank domestik mempunyai kelonggaran wak­tu memenuhi kebutuhan dolar nasabah korporasi, semisal dalam waktu satu bulan. Transaksi forward juga memecah konsentra­ EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA si pembelian today menjadi transaksi yang lebih kecil dengan waktu yang tersebar. Tekanan terhadap rupiah lebih terkendali, sekaligus menekan biaya korporasi BUMN yang umumnya dalam bentuk dolar AS. Untuk mendorong keberhasilan imple­ mentasi hedging oleh BUMN, setidaknya ada lima langkah dapat dilakukan. Pertama, penegasan pada auditor dan auditee bahwa untung atau rugi transaksi hedging diper­ lakukan sebagai pendapatan atau biaya. Hedging dipandang sebagai transaksi deri­ vatif dengan underlying transaksi. Misalnya, pembelian dolar forward untuk pembayaran utang luar negeri. Kerugian transaksi for­ ward dipandang sebagai biaya, sebaliknya keuntungannya dipersepsikan penerimaan. Kedua, perlunya hukum ditegakkan ber­ dasar kesepakatan kontrak. Praktik yang acap muncul adalah perusahaan membatal­ kan kontrak secara sepihak bila transaksi hedging dinilai merugikan. Sebagai contoh, importir membeli dolar AS secara forward 1 bulan dengan harga Rp 11.600 per dolar AS. Ternyata satu bulan ke depan saat transaksi jatuh waktu, harga dolar AS justru turun ke Rp 11.000 per dolar AS. Dalam situasi itu, nasabah kerap memi­ lih ngemplang membatalkan kesepakatan kon­trak pembelian forward. Celakanya, peng­adilan sering memenangkan gugatan perusahaan nakal dengan dalih perlindung­ an konsumen. Kepercayaan pada lembaga peradilan sangat dibutuhkan untuk meng­a­ wal prinsip fairness sesuai kontrak perikat­an yang disepakati. Ketiga, perlunya perbaikan tata kelola arus kas. Keempat, perbankan perlu mening­ katkan limit transaksi kepada nasabah kor­ porasi. Selama ini, limit cenderung terbatas karena bank khawatir nasabah tidak menye­ lesaikan transaksi sesuai kontrak. Kelima, perlu dukungan bank sentral khususnya saat bank domestik tidak mampu menye­ diakan kebutuhan hedging nasabah. Terkait dukungan bank sentral, BI telah menyiapkan lelang FX Swap secara reguler. Instrumen ini memberikan kesempatan pa­ da bank untuk meneruskan sebagian tran­ saksi hedging nasabah ke bank sentral. Bila pasar telah berkembang, transaksi hedging cukup dipenuhi sesama pelaku pasar dan bank sentral hanya memantau transaksi tersebut bukan spekulasi. Harapannya, kinerja BUMN pun sema­kin mengkilap lewat cara yang sehat, terma­suk menggunakan fasilitas lindung nilai. Se­ tidaknya sakit kepala saat pembayaran im­ por jatuh tempo bisa sedikit berkurang. u Hedging Kalaupun sudah ada kereta terlewat, jangan ketinggalan kereta berikutnya. P ada Juli 2013, The Fed mengumumkan akan segera mengurangi kucuran quanti­ tative easing. Pasar keuangan langsung bereaksi. Para pedagang valuta asing di Si­ ngapura melihat peningkatan besar tran­saksi hedging, terutama dari para importir. Pada saat yang sama, hampir semua mata uang di Asia serentak melemah terhadap dolar AS. Peningkatan permintaan lindung nilai ternya­ ta tak hanya datang dari kawasan Asia yang juga meng­khawatirkan pelemahan ekonomi Cina. Se­ jak awal tahun hingga Oktober 2013, perbankan Ameri­­ ka pun melaporkan peningkatan hedging sebesar 35 persen. Permintaan hedging di Amerika rata-rata untuk mata uang emerging market. Sebuah firma penjual valuta asing di Singapura menyebutkan perusahaan Asia lebih banyak me­ milih hedging jangka panjang terhadap dolar AS. Di Amerika, yang terjadi adalah kebalikannya, me­ milih tenggat tiga hingga enam bulan saja. Banyak pelaku hedging di Amerika dinilai tak tak yakin de­ ngan arah pergerakan nilai tukar sekarang. Dalam bahasa lain, prospek ekonomi ke depan tak teraba. Di Asia, yang mata uangnya tak banyak diper­ dagangkan, pilihan hedging paling populer masih non-deliverable forward (NDF) dan cross currency swap. Masalahnya, pihak yang mau melepas dolar AS secara forward semakin sulit didapat saat ba­ nyak orang memburu mata uang itu. Kecuali, ada premi menggiurkan, dan jelas mahal. Muncullah kemudian synthetic forward alias for­ ward jadi-jadian, untuk mengakali fenomena itu. Lang­kah pertama, beli dolar AS sekarang untuk disimpan jangka panjang, meski suku bunga yang didapat sangat rendah. Bersamaan, pinjam mata uang asing yang diprediksi melemah. Adapun cross currency swap dilakukan ketika ada dua pihak saling menukar dua mata uang ber­ beda, dengan suku bunga yang disepakati ber­ sama. Praktik ini biasanya berjangka panjang. Saat jatuh tempo, kedua mata uang dipertukarkan kem­ bali berdasarkan kurs dalam kontrak swap. Mekanisme cross currency swap ini pernah di­ jalani PT Indorama Synthetics Tbk, perusahaan teks­ til untuk tujuan ekspor dengan bahan baku impor. Transaksi Indorama ini merupakan contoh buah manis hedging. Pada Maret 2001, Indorama meraup dana Rp 1 triliun dari penerbitan obligasi berjangka lima ta­hun dengan kupon setara SBI tiga bulan. Dana itu kemu­ dian menjadi ‘modal’ kontrak swap yang di­sepakati bersama International Finance Corporation. IFC menukar dana Rp 1 triliun itu dengan 115 juta dolar AS, menggunakan bunga LIBOR sebagai acuan. Kurs yang disepakati saat kontrak dibuat adalah Rp 8.695 per dolar AS. Setiap kuartal selama lima tahun, Indorama membayar cicilan beserta bunga dalam dolar AS ke IFC. Sebaliknya, IFC membayar cicilan dan bunga dalam rupiah kepada Indorama. Transaksi ini telah membantu Indorama terbebas dari imbas fluktuasi kurs dalam lima tahun. Saat jatuh tempo, kurs yang berlaku adalah Rp 9.000 per dolar AS. Memang tak semua hedging berakhir manis. Misalnya seperti yagn dialami salah satu perusa­ haan operator telekomunikasi Indonesia. Peru­ sahaan itu melakukan transaksi interest rate swap ber­samaan dengan cross currency swap, senilai Rp 2,5 triliun. Selama jangka waktu yang disepa­ kati, perusahaan tersebut membayar bunga kupon mengambang, sembari menerima pembayaran bunga kupon tetap. Pada Desember 2004, utang hedging perusa­ haan itu tercatat 400 juta dolar AS. Masalahnya, pada kurun 2005 sampai 2006, dolar AS melemah ter­hadap rupiah. Tak pelak pada 2007, pilihan hed­ ging tersebut mencatatkan kerugian kurs hingga mencapai Rp 653 miliar pada 2007. Mengutip kata Ross Niland, kepala penjualan valu­ta asing JP Morgan, “Tak melakukan hedging sejak awal sebelum pergerakan pasar, sama saja de­ ngan ketinggalan kereta.” Saat terbaik melakukan hed­ging adalah ketika huru-hara nilai tukar belum muncul, saat pasar masih kalem-kalemnya. Sayangnya, banyak perusahaan baru melaku­ kan hedging saat pasar uang mulai bergejolak, se­ hingga biaya lindung nilai jadi lebih mahal. Namun barangkali, kalaupun sudah ada kereta yang terlan­ jur lewat maka setidaknya jangan sampai tertinggal kereta berikutnya. Tabik. u EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA fokus Jangan Ketinggalan Kereta 7 liputan Menggagas Strategi Reposisi Bank Indonesia Erik Muliawan Departemen Komunikasi Reposisi diperlukan Bank Indonesia untuk dapat berperan mewujudkan keseimbangan perekonomian, men­ cakup masalah nilai tukar, pertumbuhan ekonomi, dan stabilitas perekonomian. P agi 9 Oktober 2013, jadi pijakan ba­ ru bagi Mirza Adityaswara. Mulai ha­ri itu, Mirza menempati jabatan se­ bagai Deputi Gubernur Senior Bank Indonesia. Pagi 9 Oktober 2103, lelaki kelahiran 6 April 1965 ini meng­ ucapkan sumpah jabatan di depan Ketua Mah­kamah Agung. Sebelum mengantongi Keputusan Presi­ den Nomor 113/P tahun 2013 tertanggal 30 September 2013, payung hukum pengang­ katannya, sederet strategi terkait kebankse­ tralan dia paparkan di parlemen. Dalam uji kelayakan dan kepatutan, Mirza membawa­ kan makalah “Reposisi Peran Bank Indonesia: Nilai Rupiah, Pertumbuhan, dan Stabilitas”. Di depan para anggota Komisi XI DPR yang mengujinya, Mirza menegaskan bahwa stabilitas nilai tukar rupiah punya posisi vital untuk membangun kepercayaan pelaku bis­ nis dan pasar keuangan. “Tanpa kestabilan (nilai tukar rupiah), banyak kesempatan bis­ nis menjadi tak feasible,” kata dia. Bila bisnis tak lagi feasible, lanjut Mirza, output ekonomi yang dihasilkannya pun tak bakal optimal bahkan rendah. Karenanya, kata dia, peran Bank Sentral sebagai otoritas moneter, menjadi punya peran sentral dalam mendukung pertumbuhan ekonomi. Mirza pun berkeyakinan perlu ada repo­ sisi Bank Indonesia, terkait perannya dalam perekonomian. Terutama, berkaitan dengan keseimbangan kinerja perekonomian yang rumit, mencakup nilai tukar rupiah, pertum­ buhan ekonomi, dan stabilitas. Pemegang Sarjana Ekonomi dari Univer­ sitas Indonesia dan Master of Applied Finan­ ce Macquarie University, Sydney, Australia ini 8 berpendapat pula bahwa stabilitas rupiah harus menjadi prioritas. Termasuk saat ke­ bijakan bank sentral diarahkan untuk lebih mendukung pertumbuhan dan stabilitas per­ekonomian. Strategi Berdasarkan paparan pemikiran terse­ but, Mirza pun menyampaikan sederet stra­ tegi untuk mewujudkannya. Penerapan strategi itu pun, ujar dia, harus berlandaskan analisis data, pen­dekatan sistematis, komit­ men, kerja sa­ma, dan pemikiran yang kreatif. Ada empat strategi utama yang ditawar­ kan Mirza dalam kesempatan itu. Yaitu, kebi­ jakan moneter yang ramah pertumbuhan, me­nempatkan Bank Indonesia sebagai garda terdepan stabilitas keuangan, mendorong kebijakan yang menuju terwujudnya sistem keuangan modern, serta optimalisasi koordi­ nasi dan kerja sama. Kebijakan moneter yang ramah pertum­ buhan alias growth friendly, menurut Mirza akan dapat diwujudkan dengan tiga cara. Per­tama, memposisikan ulang peran Kantor Perwakilan Bank Indonesia di daerah sebagai EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA instrumen koordinasi operasi pasar. Kedua, memastikan kredibilitas. Ketiga, meningkat­ kan peran perbankan dalam kebijakan mo­ neter. Sedangkan untuk menjadi garda terde­ pan bagi stabilitas sistem keuangan, kata Mir­ za, Bank Indonesia harus melakukan monitoring terhadap kondisi perekonomian. Dari pemantauan itu, Bank Indonesia pun ha­rus segera melakukan tindakan jika terjadi gejolak. Adapun sebagai upaya mendorong ter­ wujudnya sistem keuangan yang modern, ujar Mirza, pengembangan pasar keuangan me­rupakan peran strategis lain yang dimiliki Bank Indonesia. Sektor keuangan, kata dia, punya peran penting sebagai tulang pung­ gung perekonomian. Industri keuangan yang dewasa dan se­ hat memungkinkan terlaksananya aktivitas in­termediasi yang efisien. Indikatornya, ku­ curan kredit yang melimpah tetapi berbiaya murah. Bagaimanapun, aktivitas konsumsi dan in­ vestasi domestik yang tinggi akan ber­ ujung pada pertumbuhan ekonomi dan pe­ Swap K ontrak swap merupakan transaksi di an­ta­ra dua pihak yang sepakat saling menukar­ kan arus kas di masa mendatang berdasar­ kan kesepakatan tertentu saat kontrak dibuat. Dua bentuk kontrak swap yang jamak dilakukan adalah interest rate swap (IRS) dan currency swap. IRS adalah penukaran pembayaran suku bu­­nga pada periode tertentu, menggunakan pem­bayaran suku bunga tetap untuk pemba­ yaran suku bunga mengambang. Misalkan se­ orang pengusaha punya utang ke sebuah bank, dengan suku bunga mengambang LIBOR+1 per­sen per tahun. Kemudian, pengusaha dan bank itu mengikat kesepakatan IRS dengan bu­ nga tetap 10 persen. Bila suku bunga LIBOR pada masa men­ datang adalah 10 persen, maka bunga utang peng­usaha itu 11 persen. Namun, kontrak IRS membuat pengusaha itu membayar bunga utang 10 persen saja ke bank. Jika LIBOR pada masa mendatang adalah 8 persen sehingga bunga utangnya adalah 9 persen, pengusaha itu tetap harus membayar bunga 10 persen karena ada kontrak IRS. Sedangkan currency swap adalah kesepa­ katan untuk membeli atau menjual valuta asing kepada pihak lain untuk waktu tertentu di masa mendatang, bersamaan dengan kesepakatan untuk menjual atau membeli mata uang dari pi­ hak yang diajak membuat kesepakatan. Kesepa­ katan ini dibuat bersamaan di antara dua pihak yang sama. Nilai kedua mata uang di masa men­ datang disepakati pada saat kontrak dibuat. u monetaria monetaria ningkatan kesejahteraan. Tingkat penetrasi keuang­ an yang lebih tinggi juga diperlukan agar kebijakan moneter dapat berjalan lebih efektif. Soal koordinasi dan kerja sama, alumni Le­a­ders in Development dari Harvard, Kennedy School of Go­ vernment dan Executive Program di Darden School of Business, University of Virginia ini mengatakan bah­ wa krisis global mengajarkan pentingnya koordinasi dan kerja sama diantara regulator. Selain dengan regulator, Bank Indonesia pun menurut Mirza perlu pula meningkatkan koordinasi dengan pihak lain. Di antaranya, sebut dia, otoritas moneter asing dari negara-negara ASEAN+3 dan G3, dalam rangka koordinasi negara-negara yang ber­ batasan. Juga, lanjut dia, dengan instansi di dalam negeri, baik di tingkat lembaga seperti Bulog, mau­ pun kementerian, pemerintah daerah, dan BUMN. Strategi kerja sama dengan otoritas moneter ne­ gara lain, papar Mirza, juga punya korelasi dengan upaya memperkuat cadangan devisa. Membuka ja­lur swap, sebut dia, dapat dilakukan baik dalam kerangka bilateral maupun multilateral terkait hal ini. Jalur tersebut memungkinkan Indonesia meme­ nuhi kebutuhan likuiditas valuta asing di saat sulit, misalnya ketika terjadi turbulensi ekonomi, sehingga tekanan terhadap nilai tukar rupiah dapat dikurangi. Tak hanya mementingkan jumlah nominal maupun jalurnya, imbuh Mirza, kerja sama ini juga harus mempertimbangkan kualitas seperti kemudahan akses. u EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA 9 = ruang baca BICARA BI Call and Interaction Kehadiran BICARA menunjukkan Bank Indonesia peduli soal transparansi, efektivitas dan efisiensi, akuntabilitas, serta tanggung jawab. Wahyu Indra Sukma Departemen Komunikasi S ebagai lembaga publik, Bank Indo­ nesia punya kewajiban me­nye­dia­kan informasi sesuai ketentuan da­ lam Undang-un­ dang Nomor 14 Tahun 2008 tentang Keterbukaan Infor­masi Publik. Untuk mengoptimalkan layanan infor­ masi, Se­nin (28/10/2013), Bank Indonesia me­ luncurkan layanan contact center baru. Bank Indonesia menyematkan nama BI­ CARA, untuk layanan tersebut. Nama itu me­ rupakan kependekan dari BI Call and Inter­ action. Peresmian (soft launching) layanan ini dilakukan oleh Deputi Gubernur Senior Bank Indonesia Mirza Adityaswara. Sebelum peluncuran BICARA, selama ini permintaan layanan informasi dilayani mela­ lui jalur telepon dan surat elektronik (e-mail). Ke­hadiran BICARA diharapkan mendorong pengelolaan informasi publik yang lebih baik dan efisien. BICARA merupakan solusi strategis un­ tuk pengendalian dan pe­ ngelolaan arus per­ mintaan informasi publik. Fasilitas ini ber­ lokasi di lantai dua Menara Sjafruddin Pra­ wiranegara, Jakarta. Dengan hadir­ nya 10 BICARA, semua layanan call center di satuan kerja akan diintegrasikan. Direktur Eksekutif Departemen Komuni­ kasi Bank Indonesia, Difi Ahmad Johansyah, mengatakan peluncuran di lingkungan inter­ nal bertujuan menumbuhkan rasa memiliki (sense of belonging) atas BICARA. Soft launch­ ing ini juga sekaligus menandai dimulainya sosialisasi dan edukasi layanan informasi publik melalui layanan contact center yang terpadu, untuk kalangan lebih luas di internal Bank Indonesia. Mirza dalam sambutan peresmiannya me­­ nyatakan kehadiran BICARA menunjuk­ kan Bank Indonesia peduli soal transparansi, efek­tivitas dan efisiensi, akuntabilitas, serta tang­gung jawab. "Menunjukkan bahwa kami menyadari pentingnya keterbukaan informa­ si sebagai bagian dari good governance," kata dia. Fasilitas BICARA menyediakan dua fasilitas layan­ an. Pertama, Visitor Center Gerai Info di lobi Menara Sjafrudin Prawiranegara. Fasilitas ini mena­ngani layanan informasi secara lang­ sung kepada masyarakat. EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA Fasilitas di lobi menara tersebut sudah beroperasi sejak 2008. Kehadiran BICARA meng­integrasikannya ke dalam fungsi layan­ an informasi publik. Dalam 'struktur' BICARA, layanan ini ditandai sebagai 'visitor center'. Fasilitas layanan kedua adalah call cen­ ter di nomor 500-131. Layan­an inilah yang me­ nempati lantai dua Menara Sjafruddin Prawiranegara. Inilah layanan yang bisa dibi­ lang sebagai fasilitas teranyar dan baru ber­ operasi per Oktober 2013. "Kami semua berharap agar call center ini tidak hanya sekadar menjadi check list pe­ menuhan (ketentuan) undang-undang," kata Mirza. Kehadiran call center, ujar dia, harus dapat memberikan manfaat berupa pening­ katan layanan informasi publik sekaligus me­ nye­rap masukan yang dapat menajamkan kebijakan Bank Indonesia. Ke depan, pengembangan BICARA akan dilakukan bertahap. Tahun ini, program BI­ CARA adalah mengintegrasikan layanan in­ for­ masi Departemen Komunikasi de­ ngan dua satuan kerja lain di Bank Indonesia, yakni DPSP dan DKSP. Integrasi ini dilakukan bersa­ maan dengan penggunaan perangkat lunak standar pencatatan call center. Pada 2014, integrasi akan diperluas ke satuan kerja lain. Targetnya, dalam satu hingga dua tahun sejak diluncurkan, semua layanan informasi publik di Bank Indonesia sudah menyatu dalam wadah BICARA. Selain visitor center dan call center, BICA­ RA juga ditunjang aplikasi layanan informasi publik lain. Seperti, website, akun Twitter, email, surat, fax, dan kunjungan masyarakat. "Saya percaya contact center ini akan sema­kin berkembang, sekaligus mengembangkan efektivitas dan efisiensi layanan informasi publik Bank Indonesia," kata Mirza. u kuis Nama Pemenang Kuis Gerai Info Bank Indonesia Edisi Agustus 2013. 2. Indra Gunawan S Alamat : Jl. Kelapa Hijau IX Blok Q2/12, Komp Billymoon, Kalimalang, Jaktim Djalu’13 3. Rahmat Hidayat Alamat : Regensi Melati Mas F10/26 Tangerang J gerai canda 1.Suryono Alamat : Jl. Sutisna Senjaya 19 Tasikmalaya awab pertanyaan berikut dan rebut hadiah menarik dari Gerai Info Bank Indonesia: hedging oleh BUMN sempat 1 Mengapa berpotensi punya implikasi hukum? Apa skema hedging yang paling seder­ 2 hana? B udi bercerita kepada seorang teman soal kesulitannya tidur pada malam hari. Beragam obat sudah dijajal, le­ lap tetap tak menyambangi. “Mungkin kamu tak perlu obat. Coba saja cara tradi­ sional,” kata Parjo, teman Budi. “Apa itu?” tanya Budi. “Coba kau menghitung dan niatkan sungguh-sungguh untuk tidur. Itu latihan untuk fokus dan melupakan urusan seharian,” papar Parjo dengan mantap. Pulanglah Budi. Hari berganti, sepekan kemudian mereka bertemu lagi. “Bagaimana? Sudah bisa tidur seka­ rang?” tanya Parjo. “Tips-mu itu nyaris berhasil, kawan. Tapi, nyaris saja,” jawab Budi. “Kenapa?” tanya Parjo. “Kamu lupa kawan, kalau aku ini petinju,” kata Budi. “Apa hubungannya?” tanya Parjo. Budi pun menjawab, “Setiap hitungan kelima, aku mu­ lai mengantuk. Hitungan ketujuh, mataku sudah terpejam. Tapi setiap kali hitungan kedelapan aku pasti bangun lagi, seperti perintah pelatihku setiap kali aku dipukul jatuh la­ wan tan­ding.” u Pemenang akan diumumkan dalam Gerai Info Bank Indonesia edisi Januari 2014. Djalu’13 Petinju Susah Tidur Jawaban dapat dikirimkan ke e-mail: [email protected] paling lam­ bat 10 Januari 2014. Di dalam subyek e-mail, cantumkan “Kuis Gerai Info Edisi Oktober 2013”, dan di dalam e-mail sertakan pula nama lengkap, alamat, profesi, dan nomor te­lepon yang dapat dihubungi. EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA 11 perspektif Mendudukkan Untung Rugi di Neraca Hedging E konomi dunia hari ini tidak bisa lagi diselesaikan dalam satu wilayah dengan satu mata uang saja. Mun­ cullah variabel bernama nilai tukar alias kurs, di antara beberapa mata uang yang dipertukarkan. Masalahnya, kurs bukan lagi barang mati yang bisa dipasti­ kan nilainya setiap saat. Kebijakan moneter Bank Sentral Ameri­ ka dan imbasnya pada perekonomian glo­ bal dapat menjadi contoh kasus dinamika fluktuasi kurs. Ketika ekonomi Amerika terpuruk dan harus ditopang stimulus The Fed, dolar AS pun ‘turun harga’. Sebalik­ nya, ketika waca­na pengurangan stimulus diumumkan, pa­ra pelaku ekonomi melihat akan ada pe­ngetatan fiskal di Amerika, ter­ jadi penguat­an kurs dolar AS. Pada situasi tersebut, hedging atau lin­ dung nilai bak ‘asuransi’ yang meminimal­ kan ancaman kerugian dari transaksi bisnis. Tantangannya, lindung nilai tetap bukan tanpa risiko, karena tetap melibatkan pra­ kiraan terkait kurs pada masa mendatang. Ada kalanya hedging memberikan nilai tukar yang lebih murah daripada ‘harga’ pa­da masa mendatang. Namun tidak tertu­ tup kemungkinan sebaliknya, kurs hedging melebihi nilai tukar pada masa mendatang dan muncul ‘kerugian’. ‘Kerugian’ dalam transaksi hedging bisa menjadi temuan audit ketika pemahaman soal lindung nilai belum utuh. Implikasi hu­ kum pun dapat menyertai ketidakutuhan pe­mahaman tersebut, terutama bila meli­ batkan perusahaan milik negara atau per­ usahaan dengan penyertaan modal negara. Padahal, ‘kerugian’ maupun ‘keuntung­ an’ dalam hedging semestinya adalah bia­ ya atau pendapatan sebagai bagian dari manajemen risiko. Pemahaman soal hed­ ging dan akuntansi hedging merupakan jembatan yang menghubungkan ‘kepen­ tingan’ lindung nilai untuk transaksi bisnis dengan prinsip pencatatan akuntansi dan 12 nempatkan ‘kerugian’ sebagai biaya tran­ saksi dan ‘keuntungan’ sebagai penerimaan. Bila seluruh prasyarat hedging ber­ basis underlying ini terpenuhi, maka diksi ‘untung’ dan ‘rugi’ dalam hedging dapat dinyatakan sebagai ‘peneri­ maan’ dan ‘biaya’ dalam pencatatan akuntansi hedging. Tak Asal Hedging Widya Octavia Dian AP Departemen Penelitian dan Pengaturan Perbankan perhitungan laba rugi. ’Untung-Rugi’ Hedging Misal, seorang importir harus memba­ yar barang yang dibelinya seharga 100 ribu dolar AS, dengan tenggat waktu tiga bulan. Pilihannya, dia membayar dengan membeli dolar AS pada saat jatuh tempo waktu pem­ bayaran, atau melakukan transaksi hedging untuk mendapatkan dolar menggunakan transaksi forward tiga bulan. Tak pernah ada yang dapat memasti­ kan berapa nilai tukar dolar AS pada tiga bu­lan mendatang. Bila memilih membeli dolar AS pada saat jatuh tempo, maka im­ portir ini akan mengikuti kurs saat itu. Se­ mentara harga melalui transaksi forward, ditentukan pada saat kesepakatan dibuat. Katakanlah, kurs saat dia membeli ba­rang adalah Rp 11.000, lalu tiga bulan kemudian kurs yang berlaku adalah Rp 11.500. Sementara kurs forward pada saat kontrak dibuat tiga bulan sebelum jatuh tempo adalah Rp 11.100. Bila importir memilih membeli dolar AS untuk membayar barangnya tepat pada saat jatuh tempo, maka rupiah yang harus dia bayarkan sesuai kurs mencapai Rp 115 juta. Sementara bila memakai forward, ru­ piah yang dibutuhkan sesuai harga kontrak adalah Rp 111 juta. Ada Rp 4 juta dapat ‘di­ hemat’ dan menjadi ‘keuntungan’ hedging untuk kebutuhan mendapatkan sejumlah dolar AS yang sama. Ketepatan membuat prakiraan nilai tu­ kar pada masa mendatang, menjadi salah satu faktor kunci hedging. Prakiraan ini pun menjadi tolok ukur keefektifan manajemen risiko, untuk menjadikan hedging sahih dipakai dalam akuntansi hedging dan me­ EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA Di Indonesia, penerapan akuntansi hed­ ging merujuk pada ketentuan Pernyataan Standar Akuntansi Keuangan (PSAK) 55, de­ ngan revisi terakhir dirilis pada 2006. Ada beberapa syarat harus dipenuhi dalam pe­ nerapan akuntansi hedging. Di antara atur­an yang ditetapkan adalah soal rentang efek­ tivitas hedging pada kisaran 80-125 persen. Rentang efektivitas itu memberi ba­tas terendah dan tertinggi kemungkinan se­ lisih, baik lebih maupun kurang, dari hedg­ ing. Inilah fungsi dari persyaratan keharus­ an keberadaan underlying sebagai da­ sar transaksi hedging. Dalam kasus utang importir di atas, saat kurs spot di masa mendatang adalah Rp 11.500 per dolar AS, ada ‘keuntungan’ Rp 4 juta dibandingkan bila membeli spot pada saat jatuh tempo. Sementara selisih harga spot dengan harga barang yang menjadi ‘jaminan’ transaksi, adalah Rp 5 juta. Propor­ si yang terjadi adalah Rp 4 juta berbanding Rp 5 juta, setara 80 persen. Sedangkan ketika kurs di masa menda­ tang ternyata Rp 10.500 per dolar AS, maka nominal yang harus dibayarkan adalah Rp 105.000 bila membeli di pasar spot. Ada ‘kerugian’ hedging Rp 5 juta di sana. Semen­ tara selisih antara nominal dengan hedging atau tanpa hedging adalah Rp 6 juta, se­ hingga proporsinya adalah 120 persen. Proporsi itu sekaligus menjadi prasyarat netralitas atau off set dari transaksi hedging dibandingkan transaksi tanpa hedging, baik saat ‘untung’ maupun ‘rugi’. Dalam hedg­ ing, dimungkinkan terjadi offsetting profit/ loss instrumen lindung nilai dengan hedged item pada periode yang sama, sehingga berdampak netral. Dalam konteks terjadi pelemahan nilai tukar mata uang lokal, kerugian dari utang berbentuk valuta asing tertutupi keun­ tungan dari transaksi forward. Bila seluruh prasyarat hedging berbasis underlying ini terpenuhi, maka diksi ‘untung’ dan ‘rugi’ dalam hedging dapat dinyatakan sebagai ‘penerimaan’ dan ‘biaya’ dalam pencatatan akuntansi hedging. Kekhawatiran implikasi hukum dari kerugian negara di perusahaan BUMN atau dengan modal penyertaan ne­ gara yang melakukan hedging pun semes­ tinya tertepis. u Memperdalam Pasar dengan Hedging jual, pada akhirnya menekan nilai tukar rupiah. Baik saat rupiah menguat maupun melemah, pelaku pasar cen­ derung tetap membeli dolar AS, sangat terbatas pelaku mengambil posisi jual. Padahal, pasar keuangan merupakan sarana utama yang menjembatani kebijakan moneter dan sektor riil, sekaligus sarana al­ ternatif pembiayaan bagi perekonomian selain dari perbankan. Berkaca pada situasi itu, Bank Indonesia menginiasi akselerasi ulu, para orang tua menabung dalam bentuk emas, ter­ pendalaman pasar sejak 2012. Tiga sasaran jangka pendek dipa­ masuk untuk mengumpulkan biaya pergi haji. Mereka tok. Yaitu, membuat transaksi valuta asing lebih efisien dan murah, menyimpan emas dalam bentuk perhiasan, saat logam memberi pilihan instrumen yang beragam, serta memperbanyak batangan belum populer. Hari ini, langkah mereka bisa jumlah pelaku pasar untuk meningkatkan daya serap pasar meng­ disebut sebagai 'lindung nilai' alias hedging dalam ben­ hadapi penawaran dan permintaan. tuk aset. Lima pilar pengembangan pasar pun ditegakkan secara paralel Menyimpan emas, memberi lindung nilai untuk biaya haji dari dan terintegrasi. Yakni, aspek regulasi dan standardisasi, market dan gerusan inflasi. Pada 2000, ongkos naik haji (ONH) per orang ditetap­ instrumen, infrastruktur, peningkatan dukungan kelembagaan, ser­ kan Rp 25 juta yang setara 333 gram emas dan pada 2013 menjadi ta edukasi dan sosialisasi. Rp 35 juta yang setara 70 gram emas. Artinya, hedging untuk biaya Koordinasi di antara otoritas pasar haji dengan menyimpan emas itu berhasil. keuang­an pun diperkuat, de­ngan memper­ Biaya haji terpenuhi, bahkan ada 'keuntung­ an' didapat. timbangkan pula aspek makroprudensial di Ada beragam aktivitas hedging terjadi di tengah kondisi perekonomian global yang tak pasar keuangan. Pelakunya terutama ada­ menentu. Hedging merupakan salah satu pro­ lah mereka yang berisiko dengan nilai tukar gram pendalaman pasar keuangan. mata uang, misalnya importir dan pemilik Mengacu pada lima pilar di atas, dilaku­ utang luar negeri. Aktivitas ini pun punya kanlah pelonggaran ketentuan transaksi de­ manfaat lebih luas untuk pasar keuangan. rivatif untuk keperluan lindung nilai, dengan Salah satu ciri pasar keuangan yang mengedepankan prinsip kehati-hatian. Dari da­ lam adalah ketika pelaku pasar punya sisi operasional, dilakukan pula penyempur­ banyak pilihan instrumen untuk melakukan naan administrasi dokumen transaksi lindung hedging, termasuk berupa aset. Memakai nilai untuk mengurangi beban bank. contoh ONH, para calon jamaah haji seka­ Pengembangan instrumen pasar valas rang punya pilihan lebih luas untuk hedging, dila­ku­kan dengan mendorong penggunaan seperti sukuk ritel atau reksadana syariah. instrumen lindung nilai jangka panjang. Mi­ Pasar keuangan yang dalam juga akan salnya, interest rate swap (IRS) dan cross cur­ meminimalkan kejadian dan biaya krisis, rency swap (CCS), dan interbank swap. BI juga sekaligus meningkatkan kapasitas pengelo­ mendorong berkembangnya pasar keuangan laan arus modal masuk. Pada era keterbuka­ syariah, termasuk instrumen hedging syariah. an pasar finansial, arus modal dapat dengan Dari sisi kelembagaan, BI menggandeng mudah keluar dan masuk suatu negara. Badan Pemeriksa Keuangan sebagai auditor Bagi pasar keuangan yang dangkal, negara serta Kementerian Keuangan dan Ke­ mu­dah dan cepatnya modal keluar masuk menterian BUMN untuk mendorong hedging Shelly Krismirinda Kosasih berpotensi memberikan guncangan terha­ oleh BUMN. Dibangun bersama persepsi yang Departemen Kebijakan Makroprudensial dap mata uang domestik. Pilihan instrumen sama mengenai hedging, termasuk berbagi yang terbatas akan mendorong para inves­ pe­mahaman bahwa 'kerugian' dalam hedging tor berlaku homogen, bertumpu pada jenis investasi tertentu saja. merupakan biaya transaksi. Bersama Kementerian Keuangan diba­ Bagi pasar keuangan yang dalam, luasnya pilihan instrumen akan has pula masalah lindung nilai SBN dengan IRS. menjadi basis bagi investor, sehingga guncangan di satu sektor ter­ Terobosan lain yang dapat dipertimbangkan untuk mening­ tentu belum tentu berkorelasi dengan sektor lain. kat­kan instrumen hedging adalah mewajibkan seluruh instansi pemerintah melakukan hedging nilai tukar. Pewajiban hedging akan memitigasi risiko nilai tukar instansi pemerintah yang dalam opera­ Realita dan Terobosan sionalnya berurusan dengan valas. Pasar keuangan yang tak efisien, terutama sebagai akibat dari PLN, misalnya, bisa menerapkan hedging untuk pembayaran im­ asimetri ekonomi, menimbulkan biaya tinggi yang menjadikan por listrik dan peralatan terkait kegiatan usahanya. Demikian pula PT perekonomian tak kompetitif di tingkat global. Sayangnya, berdasar KAI, dalam pengadaan kereta dan peralatan teknis. beragam penilaian termasuk dari Bank Indonesia, pasar keuangan Bahkan urus­an penyelenggaran haji, semestinya tak mustahil Indonesia saat ini relatif tidak efisien, kurang likuid, dan dangkal. menerapkan hed­ging untuk ONH yang rentan terekspos nilai tukar. Ketika pasar keuangan masih dangkal, dengan 30 persen surat Bila saja dilakukan hedging, adalah niscaya ONH dapat di-fixed sejak berharga negara (SBN) dimiliki non-residen, harga SBN akan sertaawal. Tak akan ada lagi cerita calon jamaah haji harus menambah bi­ merta jatuh saat terjadi pembalikan arus modal. Kecenderungannya, aya menjelang keberangkatan karena terjadi pelemahan nilai tukar investor domestik akan mengikuti aksi jual investor non-domestik. rupiah. u Pasar SBN yang hanya bergerak di satu sisi memperberat tekanan D EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA perspektif Bagi pasar yang dalam, guncangan di satu sektor tertentu belum tentu berkorelasi dengan sektor lain. 13 peristiwa & humaniora Kolaborasi Pendidikan Kebanksentralan ”Pendidikan adalah senjata paling mematikan, karena dengan itu Anda dapat mengubah dunia” - Nelson Mandela. I ni adalah kutipan Nelson Mandela yang menginspirasi Bank Indo­ nesia untuk berbagi pengetahuan tentang bank sentral kepada publik. Tanpa terkecuali, dalam praktik kehidupan sehari-hari. Salah satu langkah konkret yang ditempuh, memasukkan kuriku­ lum bank sentral di Perguruan Tinggi. Kamis, 24 Oktober 2013, Deputi Gubernur Bank Indonesia Perry War­jiyo menandatangani nota kesepahaman (MoU) dengan Zulkiefli­ mansyah yang mewakili Universitas Teknologi Sumbawa (UTS). Dua insti­ tusi ini sepakat bekerja sama mengembangkan ilmu tentang bank sen­ tral dalam bidang pendidikan, penelitian dan pengabdian masyarakat. Tidak hanya nota kesepahaman. Bank Indonesia juga menyepa­ kati kerja sama pengembangan mata kuliah kebanksentralan di per­ guruan tinggi dan bantuan dana penelitian. Kerja sama disahkan dengan Surat Perjanjian Kerjasama (SPK) antara Iskandar Simorangkir, Kepala Departemen Pusat Riset dan Edukasi Bank Sentral, dan Wied Yunianto, Dekan Fakultas Ekonomi dan Bisnis UTS. SPK adalah penjabaran MoU yang berisi butir-butir kesepaham­ an. Beberapa hal yang diatur meliputi tiga kegiatan utama. Yakni, pengembangan mata kuliah kebanksentralan di UTS, pemberian ban­ tuan dana penelitian, dan membuka kesempatan bagi mahasiswa UTS magang di BI. Jumlah perguruan tinggi yang bekerja sama dengan Bank Indo­ nesia terus bertambah. Saat ini sudah 48 perguruan tinggi. “BI akan te­rus meningkatkan peran dalam mendorong pengembangan ke­ giatan edukasi kebanksentralan di dunia akademisi,” jelas Iskandar dalam sambutannya. Bank Indonesia berharap kerja sama pengembangan mata kuliah kebanksentralan dengan UTS dapat berjalan baik. Tak hanya itu, kerja­ sama ini akan memberi warna ‘berbeda’ serta ‘lebih’ bagi pengem­ bangan mata kuliah kebanksentralan. u Mengapresiasi Inspirasi Bersama Kick Andy K antor Perwakilan Bank Indonesia Wilayah VIII Provinsi Sumatra Barat dan Departemen Komunikasi Bank Indonesia bekerja sa­ma dengan Kick Andy Foundation memberikan bantuan ke­ pada dua pejuang inspiratif yang berjasa di bidang lingkungan dan pendidikan. Kolaborasi ini dikemas dalam bingkai program Kick Andy on Location. Pejuang inspiratif pertama adalah petani bernama Kasmir Gindo Sutan. Pada 2004 ia menjadi kader hutan dan pelestari lingkungan. Sebelumnya, pada 2000, banjir bandang memporak-poran­dakan kampung Kasmir di Padang Laweh Malalo, Tanah Datar, Su­matera Barat. Kasmir terpanggil menjaga, merawat, dan melin­dungi hutan yang ada di sepanjang Danau Singkarak, Sumatra Barat. Hutan botak dan padang ilalang bekas banjir bandang, Kasmir tanami dengan beragam pohon seperti kemiri dan mahoni. Hasil­ nya, sumber air yang dulu hilang, kini muncul kembali. Seribu hek­ tare lahan hutan pun bersemi di Bukit Patah Gigi yang dijaga dan dirawat Kasmir setiap hari. Pada 2009 Kasmir mendapat penghargaan Kalpataru, untuk ka­tegori perintis yang melindungi hutan dan menjaga delapan be­las mata air. Namun, Kasmir masih ingin menanam paling tidak 5.000 pohon lagi. “Jumlah yang gagal atau rusak setelah penanam­ an dulu, sekarang masih belum ditanam ulang karena kami perlu ongkos untuk menanamnya,” ujar Kasmir. Pejuang inspiratif kedua adalah Nancy Eradona, seorang guru SMP. Tak sekadar guru, karena dia pun merintis sekolah gratis un­ tuk para siswa dari keluarga tak mampu, anak terlantar, dan putus se­kolah. Yayasan Humaira Minangkabau, nama sekolah gratis di Batang Kabung, Padang, itu. Awalnya, sekolah Nancy menampung anak-anak usia PAUD, TK, SD, SMP, hingga SMA. Keterbatasan dana dan pengajar memaksa­ nya menutup PAUD dan TK. Maklum, sekolah Nancy tak memungut 14 EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA satu sen pun dari para siswa. Para guru yang mengajar di sekolah Nancy juga adalah para relawan, berlatar mahasiswa dan komuni­ tas. Keterbatasan sarana dan prasarana pendukung menjadi ham­ batan dalam kegiatan belajar mengajar di sekolah ini. Kepada kedua pejuang inspiratif ini, Bank Indonesia menyerah­ kan bantuan senilai total Rp 150 juta melalui Kick Andy Founda­ tion. Kasmir mendapatkan pohon-pohon dan perlengkapan yang dibutuhkannya, senilai Rp 50 juta. Sekolah Nancy mendapatkan beragam sarana belajar dan perbaikan fasilitas senilai Rp 100 juta. Bantuan diserahkan langsung oleh Kepala Perwakilan Bank In­donesia Wilayah VIII Provinsi Sumatera Barat, Mahdi Mahmudy. Pengampu acara Kick Andy, yakni Andy F Noya, hadir pula di lokasi, sekaligus merekam bahan siaran untuk program Kick Andy on Loca­ tion yang disiarkan Metro TV. u K antor Perwakilan Bank Indone­ sia Daerah Istimewa Yogyakarta bekerja sama dengan Komunitas Tangan Di Atas Kampus Jogja, Sabtu (19/10/2013), menyeleng­ garakan Diskusi Entrepreneurship 2013. Pembicara utama diskusi asalah Menteri BUMN Dahlan Iskan. Ratusan anak muda yang haus ilmu kewirausahaan mema­ dati acara. Tak kurang 500 ma­ hasiswa menyesaki Ruang Bang­ sal Mataram Kantor Perwakilan BI DI Yogyakarta. Sebagian besar berasal dari Yog­ yakarta. Seba­ gian yang lain da­tang dari Jawa Tengah, Jawa Timur, bahkan dari Maluku dan Papua. Hadir di tengah para maha­ siswa, Kepala Perwakilan Bank Indonesia DI Yogyakarta, ­ Arief Budi Santoso dan jajarannya. Tema diskusi adalah “Bisnis ala Sepatu Kets”. Pengusaha muda Yogyakarta turut urun suara di dalamnya, antara lain Hanafi Rais dari Lembaga Pen­ didikan Budi Mulia dan Nanang Syaifurozi dari Rumah Warna. Bersepatu kets, yang sudah menjadi cirinya, Dahlan berbagi tips yang mengan­ tarkannya sukses berbisnis sebelum men­ jadi menteri. “Selalu optimistis, fokus, dan harus mempunyai target,” sebut dia. Ke depan, tambah Dahlan, bisnis yang ber­ kembang adalah yang mengedepankan kreativitas. Dahlan pun menantang para peserta memaparkan ide kreatif yang layak menja­ di bisnis. Sontak beberapa peserta menja­ wab tantangan itu. Beragam ide terkait pen­ didikan, kuliner, dan kerajinan, satu per satu disebutkan di panggung acara. Ter­nyata banyak peserta yang sudah me­ rintis usaha. Lalu, Dahlan bertutur pula tentang per­jalanan masa mudanya saat berjuang membangun bisnis. Dia mengatakan in­ tuisi bisnisnya banyak tertempa justru ke­ tika menjadi wartawan, yang setiap hari dikejar deadline. “Semakin sering kepepet, semakin baik,” ujar dia, separuh berbagi tips, separuh bercanda. Pengalaman terbiasa kepe­ pet, kata Dahlan, membuat dia selalu optimistis dalam kondisi paling sulit sekalipun. Misal, saat usahanya kekurangan da­ na. Pada saat bersamaan dia harus menjaga kepercayaan bank maupun mitra bisnis, yang me­ nurut dia merupakan salah satu syarat penting bila bisnis ingin berkembang dan membesar. Diskusi menjadi semakin semarak saat seorang peser­ ta ne­kat meminta sepatu kets Dah­ lan untuk kenang-kenang­ an. Tak dinyana, Dahlan spontan melepas sepatunya, dan tetap mengikuti acara de­ngan nyeker alias tak bersepatu. Selesai diskusi, satu lagi rahasia sepatu kets Dahlan ungkap. Kali ini kepada warta­ wan yang meliput kegiatan. “(Pakai sepatu kets) supaya bisa lari kencang. Kan peng­ usaha harus gerak cepat.” u peristiwa & humaniora Tips Bisnis ala Sepatu Kets Dahlan Iskan Central Banking Course B ank Indonesia menjadi tuan rumah pelatihan internasional Bank In­donesia Central Banking Course (BI-CBC) bagi pegawai bank sentral se-Asia Pasifik pada 21-25 Oktober 2013. Mengang­ kat tema “Applied Econometrics for Central Bankers se-Asia Pasifik”, pelatihan dibuka oleh Deputi Gubernur Bank Indonesia, Ronald Waas. Tujuan utama pelatihan adalah meningkatkan kapasitas analisa para pejabat bank sentral di kawasan Asia Pasifik. Yaitu, melalui pe­ ningkatan keterampilan teknis yang berkaitan dengan perumusan kebijakan bank sentral. Juga, memfasilitasi knowledge sharing di an­tara bank sentral dalam merumuskan kebijakan ekonomi makro. Pe­latihan pun bertujuan memperkuat kerja sama antar-bank sentral se-Asia Pasifik, sehingga stabilitas kondisi ekonomi makro regional dapat dicapai. Pelatihan diikuti 32 peserta, terdiri atas 17 peserta internasional dan dari 14 negara, dan 15 pegawai Bank Indonesia. Narasumber pe­ latihan adalah Ben Gardiner dari Cambridge Econometrics London dan Pawel Zabcyk dari CCBS Bank of England, Prof Dr Ari Kuncoro dari Universitas Indonesia, Prof Dr Insukindro dari Universitas Gadjah Mada, Deputi Gubernur Senior Bank Indonesia Hartadi A Sarwono, Direktur LPPI, serta narasumber internal dari Bank Indonesia yakni Harmanta dan Rizki E Wimanda. Selama lima hari, para peserta mendapatkan bekal berupa ra­ gam teori penggunaan model makroekekonomi dalam formulasi pengambilan kebijakan ekonomi, paradigma ekonometri dan me­ tode estimasi, ekonometrik dan time series modelling untuk kebijakan moneter, teori VAR dan forecasting kebijakan moneter, serta aplikasi ekonometri dalam rangka pengambilan kebijakan moneter. Paket pelatihan teori tersebut diakhiri dengan workshop aplikasi ekonometrika dengan contoh data dari lima negara terpilih. Dengan pola pelatihan yang memadukan teori dan praktik, peserta diharap­ kan akan lebih mudah memahami materi pelatihan, menerapkan­ nya dalam penyusunan kebijakan bank sentral masing-masing, dan mengembangkannya. u EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA 15 Aturan Baru GWM ekspose Menjaga Likuiditas Perbankan 16 Dibutuhkan kondisi likuiditas perbankan yang kuat dan memadai guna mendukung stabilitas moneter dan sektor keuangan. L agi-lagi Amerika menjadi pemicu gon­jang-ganjing perekonomian du­­nia, meskipun bukan lagi fak­ tor tunggal. Mengawali krisis ke­ uangan global pada 2008 dengan skandal subprime mortgage, Amerika pun kembali menggoyang ekonomi dunia de­ ngan wacana pengurangan stimulus yang du­lu dikucurkan untuk selamat dari krisis itu. Pengurangan stimulus (tapering) ber­arti pengetatan likuiditas di Amerika. Na­mun dampaknya meluas. Arus modal akan berbalik ketika harga instrumen ke­ uangan di negara maju kembali mening­ kat karenanya. Harga dolar AS pun bakal menguat lagi. Bagi negara berkembang, apalagi yang punya porsi utang besar dalam va­ luta asing dan neraca perdagangannya di­penuhi angka impor, mahalnya dolar AS berarti defisit terancam membesar. Sudah begitu, nilai tukar mata uang lokal mele­ mah, inflasi karena kenaikan barang pun tak terhindarkan. Likuiditas bakal kembali menjadi isu. Stabilitas, mau tak mau harus menjadi prioritas. Perlu ada upaya agar stabilitas sektor keuangan tetap terjaga. Termasuk di perbankan. Jangan sampai likuiditas di perbankan kering sementara kredit yang mengucur pun masih lebih kencang un­ tuk kebutuhan konsumsi. Karenanya, Bank Indonesia merevisi ke­ bijakan terkait giro wajib minimum (GWM) sekunder dan GWM berbasis pro­ porsi pinjaman terhadap simpanan masyarakat di perbankan (loan to deposit ratio atau LDR). Kebijakan diterbitkan pa­ da 26 September 2013 dan mulai berlaku secara bertahap pada 1 Oktober 2013. “Kebijakan ini untuk memperkuat li­ kuiditas perbankan,” ujar Deputi Gubernur BI Perry Warjiyo. Tujuan lainnya, menjaga sta­ bilitas harga, mengendalikan inflasi, dan akhirnya memperkuat stabilitas pe­ ngendalian keuangan. “Ketiga tujuan ini bisa tercapai (dengan kebijakan) dalam instrumen penguatan likuiditas,” sebut Perry. Rincian Perubahan Ada tiga jenis GWM yang sekarang berlaku di Indonesia. Pertama, GWM pri­ mer, yakni simpanan minimum yang wa­ jib dipenuhi bank berupa rekening giro di Bank Indonesia. Kedua, GWM sekunder, yakni cadang­ an minimum yang wajib dipenuhi bank dalam rupa Sertifikat Bank Indonesia (SBI), Sertifikat Deposito Bank Indonesia (SDBI), dan Surat Berharga Negara (SBN). SDBI adalah instrumen yang baru diperhitung­ kan untuk GWM per 1 Oktober 2013. Ketiga, GWM-LDR simpanan minimum perbankan dalam rupa saldo rekening giro di Bank Indonesia, dengan perhitung­ an yang mengaitkannya ke selisih antara LDR bank dan rentang target LDR yang ditentukan. Saat ini GWM primer ditentukan se­ besar 8 persen, baik untuk simpanan ma­syarakat di bank (DPK) berupa rupiah maupun valuta asing. Perubahan peratur­ an tak mengusik aturan soal GWM primer yang ditetapkan pada 2010. Adapun GWM sekunder yang pada 2010 ditetapkan sebesar 2,5 persen, seca­ ra bertahap dinaikkan menjadi 4 persen da­ lam aturan baru. Tahapannya, per 1 Ok­tober sampai 31 Oktober 2013, GWM EDISI 43 u oktoBER 2013 u TAHUN 4 u NEWSLETTER BANK INDONESIA sekunder naik menjadi 3 persen. Lalu per 1 November sampai 30 November 2013, naik lagi menjadi 3,5 persen. Terakhir, per 2 Desember 2013, GWM sekunder dipatok minimal 4 persen. Penyesuaian GWM berbasis LDR dila­ kukan per 2 Desember 2013. Besaran GWM-LDR yang pada 2010 ditetapkan di kisaran 78-100 persen, dipersempit men­ jadi 78-92 persen. Bila LDR kurang dari 78 persen, ma­ ka bank akan dikenakan tambahan GWM sebesar 10 persen (0,1) dari selisih persentase kekurangan LDR (78-x per­ sen) dikalikan dengan nominal simpanan masyarakat di perbankan. Bila bank me­ menuhi kisaran GWM-LDR, maka bank hanya dikenakan aturan GWM sesuai ke­ tentuan yang baru. Lalu, ketika LDR bank melampaui 92 per­sen tetapi memiliki rasio kecukupan modal (CAR) minimal 14 persen, tidak ada tambahan kewajiban GWM yang dikena­ kan. Namun, bila LDR bank melampaui 92 persen dan CAR kurang dari 14 persen, bank dikenakan tambahan GWM sebesar 20 persen (0,2) selisih kelebihan LDR (x92 persen) dikalikan nominal simpanan masyarakat di bank itu. Deputi Gubernur BI Halim Alam­ syah mengatakan, sejauh ini LDR masih aman. Uji ketahanan perbankan menda­ patkan pada 2013 likuiditas perbankan masih akan mampu memenuhi penarik­ an hingga 18,2 persen. Sementara per Mei 2013 angka kucuran kredit tercatat Rp 2.887 triliun dan simpanan tabungan masyarakat Rp 3.349 triliun, dengan Rp 2.843 triliun dalam bentuk rupiah. Direktur Eksekutif Departemen Komu­ nikasi BI Difi Ahmad Johansyah menga­ takan, ketentuan baru soal GWM ini erat kaitannya dengan kondisi perekonomian Indonesia yang bergejolak akibat faktor dari dalam dan luar negeri. “Untuk meng­ antisipasi berbagai risiko dari dinamika perekonomian saat ini, dibutuhkan kondi­ si likuiditas perbankan yang kuat dan me­ madai guna mendukung stabilitas mone­ ter dan sektor keuangan,” kata Difi. u