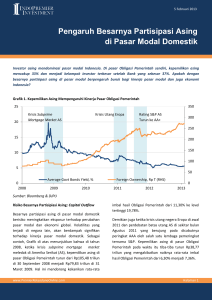

Selama periode 2006-2008, Marein memperoleh pertumbuhan

advertisement

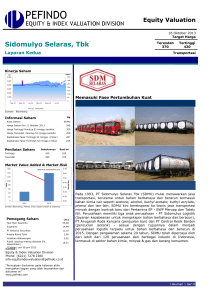

Equity Valuation 1 Juli 2013 Intiland Development, Tbk Laporan Utama Target Harga Terendah 710 Tertinggi 1,040 Properti dan Real Estate Kinerja Saham Arah Baru yang Menggairahkan Sumber : Bloomberg, Pefindo Divisi Valuasi Saham & Indexing Informasi Saham Rp Kode saham DILD Harga saham per 28 Juni 2013 510 Harga tertinggi 52 minggu terakhir 640 Harga terendah 52 minggu terakhir 275 Kapitalisasi pasar tertinggi 52 minggu (miliar) 6.634 Kapitalisasi pasar terendah 52 minggu (miliar) 2.851 Market Value Added & Market Risk Sumber:Bloomberg, Pefindo Divisi Valuasi Saham & Indexing Pemegang Saham (%) UBS AG Singapore 22,24 Credit Suisse AG Singapore 19,89 Publik (masing-masing di bawah 5%) 57,87 Kontak: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected] PT Intiland Development Tbk (DILD), yang didirikan pada bulan Juni 1983, adalah salah satu pengembang properti terbesar di Indonesia dan mengkhususkan diri dalam pengembangan, pengelolaan dan investasi bisnis properti. Portofolio DILD terdiri dari kawasan perumahan dan township kelas atas, pengembangan mixed-use & bertingkat tinggi (high-rise), kawasan industri, dan perhotelan. Proyek-proyek Perusahaan terutama berlokasi di Jabodetabek dan Surabaya, tetapi melalui jaringan hotel Intiwhiz DILD dapat menjangkau berbagai wilayah di seluruh Indonesia. DILD adalah salah satu pengembang properti pertama yang tercatat di BEI, namun terpukul oleh Krisis keuangan Asia tahun 1997/98. Setelah restrukturisasi keuangan pada tahun 2007, DILD telah bertransformasi, dan hal tersebut semakin diperkuat pada tahun 2010 ketika Perusahaan meningkatkan modal melalui rights issue untuk meningkatkan basis ekuitas sehingga dapat mengakuisisi lahan dan memulai proyek pembangunan properti secara ekstensif. Dengan land bank seluas 1.900 hektare (ha), kami percaya bahwa DILD yang memiliki lahan yang cukup untuk pertumbuhan di masa depan. “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com Halaman ke 1 dari 16 Intiland Development, Tbk PARAMETER INVESTASI Portofolio Proyek yang Terdiversifikasi dan Permulaan Fase Baru Portofolio proyek DILD terdiversifikasi ke dalam beberapa kategori berikut: townships and estates, mixed-use & bertingkat tinggi (high-rise), industrial dan hospitality, yang terutama tersebar di Jabodetabek dan Surabaya. Portofolio DILD saat ini lebih bervariasi, terutama terkonsentrasi pada proyek-proyek mixed-use & high-rise yang lebih inovatif. Mengalami tahun yang menggembirakan pada tahun 2012, pendapatan DILD naik 34% menjadi Rp1,26 triliun. Setelah beberapa tahun datar, pendapatan melonjak sejak tahun 2010 seiring dengan pengembangan proyek-proyek baru dan yang masih di dalam perencanaan (pipeline). Tapi meskipun proyek baru mendominasi selama dua tahun terakhir, Perusahaan memiliki marjin laba kotor yang tetap kompetitif pada tingkat 38% -39%. Terlebih, marjin laba kotor naik menjadi 47% pada 1Q2013 disebabkan oleh melonjaknya bisnis kawasan industri, menandai permulaan dari sebuah fase baru yang menguntungkan bagi Perusahaan. Land Bank yang Memadai, Leverage yang Rendah, Pertumbuhan Masa Depan yang Kuat Kami melihat DILD memiliki land bank yang memadai untuk pertumbuhan di masa depan, dengan saat ini memiliki sekitar 1.900 ha. Terlebih, leverage DILD masih rendah dengan rasio net-debt to equity hanya 0.2x. Untuk ekspansi lebih lanjut, DILD merencanakan belanja modal (capex) sekitar Rp1,85 triliun pada tahun ini dan Rp2,61 triliun pada 2014. Dengan luasnya ruang untuk melakukan penambahan hutang, Perusahaan berencana untuk menerbitkan obligasi pertamanya, senilai Rp500 miliar, pada 2H13. Kami memandang hal ini tidak akan membebani Perusahaan tetapi akan menjadi positif bagi diversifikasi hutang sebab DILD masih mengandalkan pinjaman bank jangka pendek untuk pembiayaannya. Oleh karena itu, kami percaya bahwa DILD akan tetap tangguh terhadap perubahan ekonomi dan bertumbuh dengan kuat, didorong oleh pengembangan proyek-proyek baru. Ekspektasi Pendapatan Berulang yang Lebih Kuat di Masa Depan Pada tahun 2012, kontribusi pendapatan berulang sebesar 10,7% atau Rp135 miliar, terutama berasal dari sewa kantor di Intiland Tower Jakarta, Intiland Tower Surabaya, dan Graha Pratama Jakarta, yang menyumbang 60% dari pendapatan berulang. Pendapatan berulang dari sewa ruang kantor dari tiga gedung tersebut ditambah dari pusat olahraga diperkirakan akan datar, tetapi pertumbuhan akan datang dari jaringan hotel Intiwhiz. Untuk memperkuat pendapatan berulang, DILD merencanakan beberapa proyeknya (South Quarter, Kebon Melati, 1Park Avenue, dan Praxis) menjadi penghasil pendapatan berulang di masa depan. Sejak pembukaan hotel pertamanya pada bulan Oktober 2010, Intiwhiz telah mempercepat pembangunan hotel lainnya dengan empat hotel saat ini telah beroperasi, satu sedang direnovasi, dan 22 hotel lainnya diharapkan akan beroperasi pada tahun 2015. Oleh karena itu, kami memandang positif upaya DILD untuk meperbesar pendapatan berulang. Prospek Usaha Selama tiga tahun terakhir industri properti telah tumbuh secara signifikan dengan didukung oleh rendahnya suku bunga, pertumbuhan ekonomi nasional yang stabil, meningkatnya pendapatan dan daya beli, dan kenaikan investasi asing ke negara ini. Dengan 45 juta orang populasi kelas menengah, 55 juta pekerja, dan pendapatan per kapita USD3.500, Indonesia adalah tempat yang sangat baik bagi industri properti untuk bertumbuh. Berfokus pada properti kelas atas, dan dengan proyek-proyek baru dan menarik di dalam pipeline, kami memandang DILD memiliki prospek yang cerah di masa depan. Kinerja keuangan DILD selama beberapa tahun terakhir menegaskan kemampuan Perusahaan untuk mengembangkan usahanya secara sehat dan dikelola dengan baik dengan tetap menjaga daya saing. Tabel 1: Ringkasan Kinerja 2010 2011P 2012 2013P 2014P Pendapatan [Rp miliar] 843 939 1.262 1.524 2.137 Laba sebelum pajak [Rp miliar] 434 199 276 347 502 Laba bersih [Rp miliar] 355 140 181 241 348 34,3 13,5 17,5 23,2 33,6 315,9 (60,6) 29,5 32,7 44,6 12,4 18,9 19,2 22,0* 15,2* 1,2 0,7 0,9 1,3* 1,2* EPS [Rp] Pertumbuhan EPS [%] P/E [x] PBV [x]* “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Sumber:PT Intiland Development Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing * Berdasarkan harga saham per 28 Juni 2013 – Rp 510 /saham Halaman 2 dari 16 Intiland Development, Tbk GROWTH-VALUE MAP Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk perusahaanperusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan. Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu: Excellent value managers (“Q-1”) Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation builders (“Q-2”) Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark. Traditionalists (“Q-3”) Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaanperusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek. Asset-loaded value managers (“Q-4”) Pasar memiliki ekspektasi yang rendah pertumbuhan perusahaan-perusahaan di Q-4. terhadap profitabilitas dan Gambar 1: Growth-Value Map (DILD, Industri Properti dan Real Estate) Sumber:Pefindo Divisi Valuasi Saham & Indexing Kami mengklasifikasikan DILD di Expectation Builders Cluster (Q-2). Pasar memiliki ekspektasi laba yang lebih rendah terhadap DILD dibandingkan dengan benchmark, tetapi memiliki ekspektasi pertumbuhan yang lebih tinggi. Ekspektasi pasar untuk peluang pertumbuhan di masa depan telah meningkat dibandingkan dengan laporan kami sebelumnya, sejalan dengan pandangan kami bahwa Perusahaan akan tumbuh dengan kokoh di masa depan. “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 3 dari 16 Intiland Development, Tbk INFORMASI USAHA Sekilas tentang DILD DILD didirikan pada bulan Juni 1983, namun sejarahnya di industri properti telah dimulai sejak tahun 1970 ketika sang pendiri mengembangkan Cilandak Garden Housing (Jakarta) dan Darmo Satellite Town (Surabaya). Setelah 40 tahun perjalanan, saat ini DILD adalah salah satu pengembang properti terbesar di Indonesia dan mengkhususkan diri dalam pengembangan, pengelolaan dan investasi bisnis properti. Portofolio DILD terdiri kawasan perumahan dan township kelas atas, pengembangan mixed-use & high-rise, serta kawasan industri yang terutama berlokasi di Jabodetabek dan Surabaya. Portofolio Perusahaan juga mencakup bisnis perhotelan di mana DILD mengembangkan jaringan hotel Intiwhiz dan lapangan golf dan fasilitas olahraga di beberapa kota di Indonesia. Gambar 2: Tonggak Sejarah DILD Sumber:PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing DILD merupakan salah satu pengembang properti pertama yang tercatat di BEI pada tahun 1991, namun Perusahaan terpukul oleh Krisis Keuangan Asia tahun 1997/1998 dan butuh waktu sekitar satu dekade bagi perekonomian Indonesia untuk pulih. Langkah pertama transformasi bisnisnya terjadi pada bulan Juli 2007, ketika DILD melakukan restrukturisasi keuangan melalui konversi hutang Rp 1,1 triliun menjadi ekuitas baru ditambah dengan perubahan dalam kepemilikan dan manajemen. Antara 2007 dan 2010 Perusahaan berhasil melakukan transformasi bisnis dan juga memperkuat modal melalui rights issue pada bulan April 2010 yang menghasilkan Rp2,07 triliun dalam bentuk ekuitas. Sejak itu, DILD aktif membeli tanah dan mengembangkan proyek-proyek properti secara ekstensif. Dengan land bank seluas 1.900 ha, kami yakin DILD memiliki ruang yang cukup untuk pertumbuhan di masa depan. Sebagai pengakuan atas suksesnya transformasi bisnisnya, DILD telah menerima beberapa penghargaan bergengsi selama beberapa tahun terakhir: Penghargaan sebagai Top Ten Developers dari Building and Construction Interchange (BCI) Asia selama tiga tahun berturut-turut; 2010, 2011 dan 2012. Penghargaan Excellence Achievement di Indonesia Best Corporate Transformation (IBCT) 2012, yang diselenggarakan oleh majalah SWA dan Win Solution. Highly Commended Best Developer di Indonesia, dan proyek hunian bertingkat tinggi, apartemen 1Park Residences, dianugerahi "Best Condominium" di Southeast Asia Property Awards 2012. “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Perkembangan Industri Properti yang Menggembirakan Selama tiga tahun terakhir, industri properti telah tumbuh secara signifikan dengan didukung oleh rendahnya suku bunga, pertumbuhan ekonomi nasional yang stabil, meningkatkan pendapatan dan daya beli, dan kenaikan investasi asing ke negara ini. Konsumsi domestik yang kuat dan gencarnya pembangunan infrastruktur akan mendukung pembangunan ekonomi yang berkelanjutan di Indonesia. Dengan 45 juta orang populasi kelas menengah, 55 juta pekerja, dan pendapatan per kapita USD3.500, industri properti memiliki prospek pertumbuhan yang tinggi dimana populasi yang besar, tingginya permintaan properti hunian, dan cepatnya pertumbuhan bisnis akan mendorong ke atas pertumbuhan industri properti. Tahun ini Jakarta memperoleh predikat sebagai pasar real estate nomor satu di Asia Pasifik dari Urban Land Institute dan PwC, dan harga properti mewah di Jakarta merupakan yang tertinggi di Asia selama 1Q13. Selain itu, ketersediaan properti kualitas yang lebih tinggi di Indonesia telah menyebar ke Surabaya, Bandung, Balikpapan, Makasar dan kota-kota lainnya. Halaman 4 dari 16 Intiland Development, Tbk Tabel 2: Indikator Ekonomi Indonesia Indikator PDB (harga berlaku) Unit Q4-11 Q1-12 Q4-12 Q1-13 Rp triliun 1.922 1.975 2.096 2.146 Pertumbuhan PDB % YoY 6,5 6,29 6,11 6,02 Inflasi % YoY 3,79 3,97 4,3 5,9 9.068 9.180 9.670 9.719 110 110 112 105 Nilai tukar Rp/USD Cadangan devisa USD miliar Sumber: Bank Indonesia, BPS Portofolio Proyek yang Terdiversifikasi Luas Portofolio proyek DILD terdiversifikasi menjadi: townships & estates, mixed-use & high-rise, kawasan industri, dan perhotelan, yang terutama tersebar di Jabodetabek dan Surabaya. Proyek-proyek di Jabodetabek berada di lokasi strategis di sepanjang infrastruktur transportasi utama dan pengembangan yang direncanakan di masa depan, sedangkan proyek-proyek di Surabaya berpusat di sekitar Surabaya Barat (daerah favorit pembeli kelas atas) dan di pusat kota. DILD menjangkau area pelanggan yang lebih luas di seluruh Indonesia melalui bisnis perhotelan dengan mengembangkan jaringan hotel Intiwhiz. Kami yakin dengan proyek dan portofolio yang terdiversifikasi dapat membantu menghindari risiko berkonsentrasi di satu daerah yang dapat membahayakan perusahaan. Gambar 3: Lokasi-lokasi Proyek di Jabodetabek Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Gambar 4: Lokasi-lokasi Proyek di Surabaya Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 5 dari 16 Intiland Development, Tbk Fokus Pengembangan Proyek Dalam jangka pendek, DILD akan berfokus pada pengembangan proyek mixed-use & high-rise seperti 1Park Avenue, South Quarter, Aeropolis, Kebon Melati, sebagai sumber pendapatan utama dalam waktu dekat. 1Park Avenue 1Park Avenue adalah proyek DILD berikutnya di Gandaria, Jakarta Selatan menyusul kesuksesan 1Park Residences. Terletak berdekatan dengan 1Park Residences dengan luas lahan 2,4 ha, proyek ini terdiri dari tiga menara kondominium, satu tower apartemen, dan 31 unit rumah. Diluncurkan pada 1H13, proyek ini diharapkan akan beroperasi pada 4Q15. Kami percaya bahwa 1Park Avenue akan menuai kesuksesan yang sama seperti 1Park Residences. South Quarter South Quarter merupakan kompleks bisnis terpadu dibagi menjadi dua tahap. Tahap pertama terdiri dari tiga menara perkantoran dan fasilitas ritel pendukung. Pengembangan tahap dua masih dalam perencanaan dan belum dapat dikonfirmasi. Terletak di TB Simatupang dengan luas area 7,1 ha, South Quarter dapat diakses dari jalan tol TB Simatupang dan jalan Lebak Bulus. Perkembangan konstruksi saat ini sedang dalam tahap pembangunan pondasi, dan telah mendapat konfirmasi dari beberapa tenant perusahaan multinasional dan domestik seperti Santos Oil, Tupperware, Fortice, dan Ranch Market. Sejalan dengan meningkatnya permintaan dan kekurangan pasokan ruang kantor selama dua tahun terakhir, kami berharap akan ada respon positif dari pasar. Aeropolis Terletak sekitar 700 meter dari bandara Soekarno-Hatta, Aeropolis adalah zona terintegrasi 70 ha yang dilengkapi dengan fasilitas modern seperti office park, pusat bisnis, mal tematik, kawasan komersial, klub olahraga, hotel, dan shuttle bus ke bandara. Proyek ini telah menerima respon yang sangat positif dari pasar, apartemen Aeropolis Residence yang diluncurkan pada bulan Desember 2011 dan November 2012 sudah terjual habis menyusul kesuksesan Aeropolis Commercial Park (ACP) blok A1 dan blok A2. Kebon Melati Kebon Melati berdekatan dengan kompleks perbelanjaan Grand Indonesia, dekat dengan Plaza Indonesia dan Grand Hyatt Jakarta. Proyek ini terdiri dari dua menara kondominium, area ritel, perkantoran, boutique office, hotel, dan serviced apartments. Konstruksi dijadwalkan akan dimulai pada 1Q14 dan kegiatan pemasaran di 4Q13. Tabel 3: Proyek-proyek yang menjadi Fokus Utama Proyek 1Park Avenue South Quarter (Phase 1) Lokasi Gandaria, Jakarta Selatan TB Simatupang, Jakarta Selatan Luas (ha) 2.4 4.4 Marketing: 3Q12 Konstruksi: 2Q13 Operasional: 4Q15 Townhouse, 31 unit 1 menara Perkantoran (untuk dijual) SGA: 39,281 m2 2 menara Perkantoran (untuk disewa) SGA: 78,563 m2 Marketing: 4Q12 Konstruksi: 4Q12 Operasional: 1Q15 Aeropolis Residence, 2,244 unit SGA: 30,038 m2 Aeropolis (Phase 1) Tangerang 14 Kebon Melati (Phase 1) CBD Jakarta 1.3 Praxis 3 menara Kondominium, 336 unit SGA: 52,136 m2 Invst. Pendapatan Berulang 1 menara Serviced Apartment, 112 unit SGA: 18,116 m2 Pengembangan CBD Surabaya Aeropolis Commercial Park, 237 unit SGA: 17,700 m2 2 menara Kondominium, 500 unit SGA: 42,389 m2 Ritel NLA: 5,689 m2 11 “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing www.pefindo.com 1 Juli 2013 Ritel NLA: 10,897 m2 Food Resort (3.1 ha) Sedang direncanakan Jadwal Marketing: 1Q12 Konstruksi: 2Q12 Operasional: 3Q13 Hotel (0.5 ha) Sedang direncanakan Ritel NLA: 5,689 m2 Perkantoran (untuk sewa) SGA: 8,643 m2 Marketing: 4Q13 Konstruksi: 1Q14 Operational: 1Q16 Marketing: 2Q13 Konstruksi: 1Q14 Operasional: 2Q16 Ritel NLA: 9,820 m2 Hotel Kamar: 304 Halaman 6 dari 16 Intiland Development, Tbk Gambar 5: Fokus Pengembangan Proyek 1Park Avenue South Quarter Aeropolis Kebon Melati Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Pengembangan Proyek Utama di Masa Depan Untuk pengembangan jangka menengah, DILD telah mempersiapkan proyek-proyek pengembangan utama yang diharapkan menjadi penghasil pendapatan di masa depan. Beach Terrace Apartments Terletak di Jakarta Utara, Beach Terrace Apartments akan memperoleh manfaat dari keberhasilan Pantai Mutiara, salah satu signature project DILD. Terdiri dari dua menara kondominium dan properti ritel di lahan 4,08 ha, proyek ini diharapkan dimulai pada 2015. Pantai Mutiara (perluasan) Perusahaan berencana untuk memperluas Pantai Mutiara dengan low-rise, semi high-rise, dan properti komersial. DILD telah memperoleh izin prinsip untuk mereklamasi tanah dan merupakan bagian dari proyek Giant Sea Wall milik pemerintah. Westone City Proyek Westone City terletak di Daan Mogot, Jakarta Barat, dekat Taman Semanan Indah, salah satu proyek DILD yang telah mature. Dengan luas pengembangan sebesar 21 ha dan saleable area 16 ha, proyek kerjasama operasi (40% kepemilikan) ini direncanakan terdiri dari perumahan, ritel, dan area komersial. Menara-menara apartemen akan dibangun pada tahap pertama, dan proyek ini akan diluncurkan setelah selesainya Puri Interchange. Gambar 6: Proyek-proyek Pengembangan Masa Depan Beach Terrace Apartment Pantai Mutiara WestOne City Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Avila Pinang Residence 2 Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 7 dari 16 Intiland Development, Tbk Avila Avila adalah proyek mixed-use & high-rise di Surabaya Barat dekat dengan Graha Famili, kawasan perumahan premium salah satu signature DILD. Proyek ini terdiri dari kondotel, perkantoran, dan area ritel dan akan berdiri di atas lahan 6.000 m2. Konstruksi diharapkan dimulai pada tahun 2015. Pinang Residence 2 Pinang Residence 2 adalah proyek terbaru DILD yang terletak di Pondok Pinang, Jakarta Selatan, menyusul keberhasilan kawasan perumahan eksklusif Pinang Residence. Proyek ini akan terdiri dari dua menara kondominium dan 25 rumah eksklusif. Pemasaran dan konstruksi diperkirakan akan dimulai tahun 2016. Prestasi baik dari Kawasan Industri Proyek pertama kawasan industri DILD adalah Ngoro Industrial Park 1 (Ngoro 1) pada tahun 1991. Proyek ini adalah perusahaan patungan dengan RSEA Engineering Corp, dengan masing-masing pihak memegang 50% saham, dan saat ini hampir seluruhnya habis terjual. Melanjutkan pengembangan Ngoro 1, Perusahaan saat ini mengelola Ngoro Industrial Park 2 (Ngoro 2) terletak berdekatan dengan Ngoro 1, dan DILD memiliki 100% di proyek tersebut. Ngoro 2 sedang dikembangkan pada lahan seluas 225 ha, dengan fase perkembangan terakhir berkonsentrasi pada perluasan lahan dan pembangunan infrastruktur dasar. Ditargetkan untuk mencapai luas lebih dari 350 ha, DILD telah berhasil meningkatkan harga jual rata-rata Ngoro 2 dari Rp400rb/m2 pada tahun 2011 menjadi Rp850rb/m2. Dengan dukungan iklim investasi yang lebih baik, dan kuatnya kebutuhan perusahaan multinasional dan perusahaan lokal berekspansi ke Jawa Timur sejak tahun 2010, Ngoro 2 telah menjadi salah satu kontributor utama terhadap pendapatan DILD sejak tahun 2011. Gambar 7: Ngoro Industrial Park Ngoro Industrial Park Location Ngoro Industrial Park Development Map Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Percepatan Pengembangan Jaringan Hotel Intiwhiz DILD sedang mengembangkan jaringan hotel miliknya di bawah merek Intiwhiz yang ditujukan bagi smart travelers yang mencari hotel praktis dan bergaya dengan biaya terjangkau. Jaringan hotel tersebut dapat memperoleh manfaat dari pertumbuhan maskapai penerbangan berbiaya rendah dan industri pariwisata sejalan dengan pertumbuhan populasi kelas menengah. Sejak membuka hotel pertama di bulan Oktober 2010, Intiwhiz telah mempercepat pembangunan hotel lainnya didalam jaringan tersebut, dan untuk mempercepat pembukaan hotel, DILD membuka diri untuk usaha patungan dan waralaba, bukan hanya membangun dari modal sendiri. Saat ini DILD memiliki empat hotel yang beroperasi (Whiz Yogyakarta, Whiz Semarang, Grand Whiz Kuta, dan Grand Whiz Kelapa Gading), satu sedang renovasi (Grand Whiz Nusa Dua), dan 22 lokasi yang telah terkonfirmasi pembangunannya yang tersebar di seluruh Indonesia. “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 8 dari 16 Intiland Development, Tbk Gambar 8: Hotel-hotel Intiwhiz Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Tabel 4: Rencana Pengembangan Jaringan Hotel Intiwhiz (Beroperasi, Renovasi, dan Tahap Konstruksi) Hotel Nama Jalan Kota Kamar Operasional % Milik Status Whiz Dagen 8 Yogyakarta 100 Oct 10, 10 100% Beroperasi Whiz Piere Tendean 9 Semarang 148 Nov 21, 11 100% Beroperasi Grand Whiz Kartika Plaza, Kuta Bali 134 Dec 18, 11 Mgmt. only Beroperasi Grand Whiz Kelapa Gading Jakarta 324 Dec 12, 12 Mgmt. only Beroperasi Grand Whiz Whiz Nusa Dua Kelapa Gading Bali Jakarta 126 152 2Q13 3Q13 Mgmt. only Mgmt. only Renovasi Konstruksi Whiz Whiz Cikini Sudirman 26 Jakarta Balikpapan 133 168 3Q13 4Q13 100% 100% Konstruksi Konstruksi Whiz Cikarang Cikarang 120 2Q14 Mgmt. only Konstruksi Whiz Whiz Piere Tendean Cikurai Manado Bogor 152 154 2Q14 2Q14 30% 100% Konstruksi Konstruksi Grand Whiz Gatot Subroto, Denpasar Bali 90 3Q14 Mgmt. only Konstruksi Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing KEUANGAN Sumber Pendapatan Lebih Terdiversifikasi Pendapatan DILD didorong oleh pengembangan proyek-proyek baru, dengan segmen houses & land dan segmen apartement merupakan penyumbang terbesar (sekitar 75%-80%). Hal ini mencerminkan keahlian Perusahaan dalam pengembangan perumahan kelas atas. Walau demikian, portofolio proyek DILD saat ini lebih menunjukkan keberagaman, terutama tercermin dari proyek-proyek mixed-use & high-rise yang lebih inovatif, dan proyek-proyek tersebut juga terdapat perkantoran dan ritel dalam perencanaannya. Pengembangan perluasan kawasan industri Ngoro juga memberikan hasil sebagai penyeimbang pendapatan dari sektor utama lainnya, seperti yang terlihat pada pendapatan 1Q13 dimana kawasan industri berkontribusi 25% terhadap pendapatan. Gambar 9: Segmen Pendapatan 2012 1Q13 Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 9 dari 16 Intiland Development, Tbk Memperkuat Pendapatan Berulang Selama tahun 2012 pendapatan berulang menyumbang 10,7% atau Rp135 miliar, terutama dari sewa kantor di Intiland Tower Jakarta, Intiland Tower Surabaya, dan Graha Pratama Jakarta, yang menyumbang 60% dari pendapatan berulang. Tahun ini sewa kantor dari gedung-gedung tersebut dan pendapatan dari pusat olahraga diperkirakan akan datar, tetapi pertumbuhan akan datang dari jaringan hotel Intiwhiz. Secara keseluruhan, tanpa perkembangan proyek lebih lanjut, kami memperkirakan pendapatan berulang DILD hanya akan tumbuh sekitar 11% per tahun, namun DILD memiliki rencana untuk beberapa proyeknya (South Quarter, Kebon Melati, 1Park Avenue, dan Praxis) menjadi penghasil pendapatan berulang. Kami memperkirakan pembangunan proyek-proyek tersebut akan lebih memperkuat pendapatan berulang Perusahaan di masa depan. Tabel 5: Proyek-proyek Baru yang Menjadi Penghasil Pendapatan Berulang Proyek Rerata Tarif Sewa/m2 (dlm Rp) Luas Disewakan 2 South Quarter Kantor: 78,563 m Ritel: 10,897 m2 Kebon Melati I (55%) Ritel: 5,689 m2 Ritel: 170,000 Kantor: 40,500 m2 Ritel: 7,120 m2 Hotel & Service Apt.: 192 kmr Kantor: 195,000 Ritel: 181,000 Hotel & Serviced Apt.: 1,300,000 (per kmr per mlm) 1Park Avenue Service Apt.: 18,116 m2 Service Apt.: 190,000 Praxis Kantor: 8,643 m2 Ritel: 9,820 m2 Hotel: 304 kmr Kantor: 130,000 Ritel: 120,000 Hotel: 510,000 (per kmr per mlm) Kebon Melati II (55%) Kantor: 180,000 Ritel: 140,000 Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Memasuki Zaman Keemasan Tahun lalu adalah salah satu periode yang menggembirakan, pendapatan DILD meningkat 34% menjadi Rp1,26 triliun. Setelah beberapa tahun datar, pendapatan DILD telah meningkat sejalan dengan pengembangan proyek-proyek baru sejak tahun 2010. Modal yang lebih kuat setelah rights issue dan divestasi aset pada tahun 2010 mendorong kinerja Perusahaan, dan DILD telah mempertahankan tren saldo laba positif sejak itu. Pada tahun 2012, DILD membayar deviden pertamanya dalam sepuluh tahun dari laba bersih tahun 2011 dengan payout ratio sebesar 22%. Melalui rencana pengembangan yang agresif dengan belanja modal tahunan rata-rata lebih dari Rp2 triliun sampai dengan tahun 2014, kami melihat DILD telah memasuki fase baru dan kami percaya Perusahaan segera memasuki zaman keemasannya. Selain itu, belajar dari pengalaman selama masa krisis, DILD telah menerapkan manajemen risiko yang ketat untuk setiap proyek serta pada seluruh portofolionya. Gambar 10: Ekuitas, Liabilitas, Pendapatan, dan Saldo Laba DILD Ekuitas dan Liabilitas Pendapatan dan Saldo Laba Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Menjaga Tingkat Marjin Meskipun portofolio DILD didominasi oleh proyek-proyek baru selama dua tahun terakhir, Perusahaan mampu mengelola marjin laba kotor dan tetap kompetitif pada tingkat 38%-39%. Bahkan, di 1Q13 marjin laba kotor naik menjadi 47%, terutama disebabkan oleh melonjaknya marjin laba kotor kawasan industri. Dengan meningkatnya marjin laba kotor pada tahun 2012 dan 1Q13, kami percaya DILD akan dapat terus mengelola marjin labanya di masa depan dan mengembangkan lebih banyak proyek dengan profitabilitas yang lebih tinggi. “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 10 dari 16 Intiland Development, Tbk Gambar 11: Marjin Laba DILD Marjin Laba Marjin Laba Kotor per Segmen (2012) Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Penerbitan Obligasi dan Diversifikasi Utang Mengingat pasar obligasi yang kondusif dan yield obligasi yang kompetitif, DILD berencana menerbitkan obligasi pertama, dengan nilai Rp500 miliar dan tingkat bunga 9,75%-10,00%, di 2H13. Dimaksudkan untuk membiayai ekspansi usaha, obligasi tersebut memiliki masa jatuh tempo selama tiga hingga lima tahun. Di sisi lain, DILD merencanakan belanja modal sekitar Rp1,85 triliun tahun ini dan Rp2,61 triliun pada 2014. Dengan rendahnya gearing, rasio net-debt to equity sebesar 0.2x, kami percaya rencana untuk menerbitkan obligasi senilai Rp500 miliar tidak akan membebani perusahaan, dan hal tersebut akan berdampak positif bagi diversifikasi hutang sebab DILD masih mengandalkan pinjaman bank jangka pendek untuk pembiayaannya. DILD juga mendapatkan keuntungan dari kenaikan uang muka sejak tahun 2010, yang dapat mengakibatkan biaya hutang yang lebih rendah. Gambar 12: Hutang dan Uang Muka DILD Sumber: PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 11 dari 16 Intiland Development, Tbk ANALISIS SWOT TabeL 6: Analysis SWOT Strength (Kekuatan) Pengalaman yang panjang di bisnis properti. Land bank yang memadai dan portofolio proyek yang terdiversifikasi, terletak sebagian besar di Jabodetabek dan Surabaya. Leverage yang rendah diperkuat dengan uang muka yang lebih tinggi. Banyaknya proyek yang menarik dalam pipeline. Modal yang lebih kuat dan meningkatnya awareness dari pasar modal. Opportunity (Peluang) Pertumbuhan ekonomi nasional yang kokoh, meningkatnya pendapatan dan daya beli, dan naiknya investasi asing ke negara ini dapat mendorong perkembangan industri properti. Industri properti tumbuh secara signifikan dalam beberapa tahun terakhir disertai dengan peningkatan permintaan dan harga properti. Weakness (Kelemahan) Membutuhkan lebih banyak proyek yang lebih beragam di sektor properti lain selain tetap kuat di sektor perumahan dan apartemen. Threat (Ancaman) Krisis ekonomi global bisa memburuk dan mengancam perkembangan bisnis di Indonesia. Biaya yang lebih tinggi untuk akuisisi lahan dan bahan bangunan. Sumber: Pefindo Divisi Valuasi Saham & Indexing PERBANDINGAN INDUSTRI Tabel 7: Ringkasan Kinerja DILD dan Perusahaan Sejenis per 1Q13 Penjualan bersih [Rp miliar] Laba kotor [Rp miliar] Laba operasi [Rp miliar] Laba bersih [Rp miliar] Total aset [Rp miliar] Total kewajiban [Rp miliar] Total ekuitas [Rp miliar] DILD SMRA CTRA LPKR BSDE 419 196 851 524 1.341 641 1.477 713 2.077 1.659 129 80 368 321 418 216 397 252 247 1.243 6.270 11.272 15.638 27.293 2.232 7.134 6.786 15.078 3.953 4.138 8.852 12.215 50,3 4,5 143,0 26,1 159,6 83,5 94,3 46,3 74,5 128,9 164,7 31,1 29,3 232,6 (4,0) 98,9 114,2 159,2 22,6 369,1 46,9 61,6 47,8 48,3 79,9 30,8 43,2 31,2 26,9 11,9 1,7 2,7 3,8 10,3 1,8 3,3 1,2 2,7 9,3 14,0 0,6 1,7 0,8 1,2 0,5 17.806 5.973 11.883 Pertumbuhan YoY Penjualan bersih [%] Laba kotor [%] Laba operasi [%] Laba bersih [%] Profitabilitas Marjin laba kotor [%] Marjin laba operasi [%] ROA [%] ROE [%] Leverage “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 DER [x] Sumber: Dari berbagai sumber dikompilasi oleh Pefindo Divisi Valuasi Saham & Indexing Halaman 12 dari 16 Intiland Development, Tbk TARGET HARGA PENILAIAN Metodologi Penilaian Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor utama yang mempengaruhi nilai (value driver) jika dibandingkan pertumbuhan aset. Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya. Penilaian ini didasarkan pada nilai 100% saham per tanggal 28 Juni 2013 dan Laporan Keuangan per tanggal 31 Maret 2013 sebagai dasar dilakukannya analisis fundamental. Estimasi Nilai Kami menggunakan cost of equity dan cost of capital sebesar 13,5% dan 12,4% berdasarkan asumsi-asumsi berikut: Tabel 8: Asumsi Risk free rate [%]* 7,2 Risk premium [%]* 5,6 Beta [x]* Cost of Equity [%] 1,1 13,5 Marginal tax rate [%] 25,0 WACC [%] 12,4 Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * per tanggal 28 Juni 2013 Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 28 Juni 2013 adalah sebagai berikut: Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 12,4%, adalah sebesar Rp806 – Rp898 per saham. Dengan menggunakan metode GCM (P/E 21,2x dan P/BV 3,4x) adalah sebesar Rp493 – Rp1.371 per saham. Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM. Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga Referensi saham untuk 12 bulan adalah Rp710- Rp1.040 per lembar saham. Tabel 9: Ringkasan Penilaian dengan Metode DCF Konservatif Moderat Optimis PV of Free Cash Flows [Rp miliar] 1.470 1.547 1.625 Terminal Value [Rp miliar] 7.614 8.015 8.416 272 272 272 Debt [Rp miliar] (1.004) (1.004) (1.004) Number of Share [juta saham] 10.366 10.366 10.366 806 852 898 Non-Operating Assets [Rp miliar] Fair Value per Share [Rp] Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 13 dari 16 Intiland Development, Tbk Tabel 10: Perbandingan GCM DILD SMRA CTRA LPKR PWON BSDE Average 22,7 17,8 26,1 30,5 16,8 13,5 21,2 1,3 4,4 3,2 3,2 5,2 3,3 3,4 P/E [x] P/BV [x] Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Tabel 11: Ringkasan Penilaian dengan Metode GCM P/E Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] 21,2 23 - 493 3,4 - 398 1.371 P/BV Value [Rp] Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Tabel 12: Rekonsiliasi Nilai Wajar Nilai Wajar per Saham [Rp] DCF GCM Rata-rata Batas atas 898 1.371 1.040 Batas bawah 806 493 710 Bobot 70% 30% Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing Cat: harga rata-rata dibulatkan sesuai fraksional harga yang berlaku di BEI “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 14 dari 16 Intiland Development, Tbk Tabel 13: Laporan Laba Rugi 2010 Penjualan Harga pokok penjualan (Rp miliar) 2011 2012 2013P 843 939 1.262 1.524 2.137 (436) (578) (766) (907) (1.282) 2014P 406 361 496 617 855 Beban usaha (144) (173) (193) (232) (325) Laba usaha 263 188 304 384 530 EBITDA 480 271 356 465 637 Pendapatan (beban) lain-lain 171 11 (27) (38) (28) Laba Kotor Laba sebelum pajak 434 199 276 347 502 Beban pajak (59) (51) (76) (87) (125) Laba bersih 355 140 181 241 348 Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing Sumber: PT Intiland Development Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing Tabel 14: Neraca Gambar 13: P/E dan P/BV Gambar 14: ROA, ROE dan Assets Turnover (Rp miliar) 2010 2011 2012 2013P 2014P Aset Aset lancar Kas dan setara kas 89 106 222 562 563 455 227 413 580 Persediaan 1.172 1.579 1.654 1.815 2.339 Uang muka 632 Piutang 294 421 412 408 497 Aset lancar lainnya 39 71 51 61 72 Total aset lancar 2.285 2.624 2.562 3.348 3.917 Property, plant, and equipment 144 172 278 331 379 Properti investasi 189 185 174 174 174 1.754 2.455 2.836 2.978 3.126 227 257 242 244 246 4.599 5.692 6.092 7.075 7.843 Lahan untuk dikembangkan Aset tidak lancar lainnya Total aset Sumber: Bloomberg, PT Intiland Development Tbk, Pefindo Divisi Valuasi Saham & Indexing Tabel 15: Rasio-rasio Utama 2010 2011 2012 2013P 2014P Pertumbuhan [%] Kewajiban Hutang usaha 213 308 312 388 544 Hutang jangka pendek 262 1.031 1.013 1.063 1.116 Kewajiban jangka pendek lainnya 337 377 625 797 1.089 Hutang jangka panjang 1 2 2 502 502 Kewajiban jangka panjang lainnya 162 175 189 194 199 Total kewajiban 975 1.893 2.141 2.944 3.450 46 83 78 94 112 3.624 3.799 3.951 4.131 4.393 Hak minoritas Total ekuitas* * Disajikan kembali dengan merujuk pada PSAK No. 22 (2010 revision) Sumber: PT Intiland Development Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing Penjualan 117,9 11,4 34,4 20,8 40,2 Laba usaha 328,4 (28,6) 61,8 26,6 37,9 EBITDA 276,2 (43,4) 31,1 30,7 36,9 1,286,4 (60,6) 29,5 32,7 44,6 Marjin laba kotor 48,2 38,4 39,3 40,5 40,0 Marjin laba usaha 31,2 20,0 24,1 25,2 24,8 Marjin EBITDA 56,9 28,9 28,2 30,5 29,8 Marjin laba bersih 42,1 14,9 14,4 15,8 16,3 ROA 7,7 2,5 3,0 3,4 4,4 ROE 9,8 3,7 4,6 5,8 7,9 Debt to equity 0,3 0,5 0,5 0,7 0,8 Debt to asset 0,2 0,3 0,4 0,4 0,4 Rasio lancar 2,8 1,5 1,3 1,5 1,4 Quick ratio 1,4 0,6 0,5 0,7 0,6 Laba bersih Profitabilitas [%] Solvabilitas [x] Likuiditas [x] “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Sumber: PT Intiland Development Tbk,, Estimasi Pefindo Divisi Valuasi Saham & Indexing Halaman 15 dari 16 Intiland Development, Tbk DISCLAIMER Laporan ini dibuat berdasarkan sumber -sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi a kibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Pe rseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar ma ta uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku. Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, bebe rapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan. PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham dan Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham dan Indexing akan menerima imbalan sebesar Rp.40.000.000,- dari Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia. “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com 1 Juli 2013 Halaman 16 dari 16