Siklus Akuntansi » Jurnal Umum » Posting » Neraca Saldo

advertisement

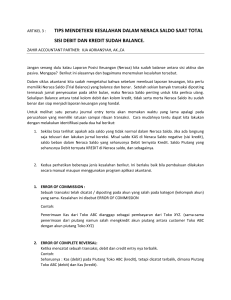

» » » » » Proses Akuntansi Siklus Akuntansi Jurnal Umum Posting Neraca Saldo HAL : 1 HAL : 2 HAL : 3 » Pencatatan transaksi secara langsung ke rekening buku besar tidak dibenarkan oleh siklus akuntansi ˃ Transaksi keuangan menyangkut beberapa elemen yan g harus ditunjukkan pada satu media tertentu. ˃ Pencatatan tarnsaksi harus mampu menyajikan terjadinya transaksi secara kronologis. ˃ Sebuah perusahaan yang besar mempunyai ratusan rekening. ˃ Transaksi keuangan harus dicatat lengkap beserta keterangan dan kondisi yang menyertainya. ˃ Pencatatan secara langsung ke dalam buku besar menimbulkan kesulitan untuk mengidentifikasi terjadinya kesalahan pencatatan transaksi. HAL : 4 » Transaksi keuangan menyangkut beberapa elemen yang harus ditunjukkan pada satu media tertentu. ˃ Suatu transaksi akan mempengaruhi paling sedikit 2 (dua) rekening. ˃ Rekening hanya meliputi informasi tentang transaksi yang mempengaruhi rekening tersebut. ˃ Maka pencatatan transaksi secara langsung ke buku besar akan mengaburkan gambaran pengaruh suatu transaksi terhadap rekening-rekening. HAL : 5 » Pencatatan transaksi harus mampu menyajikan terjadinya transaksi secara kronologis ˃ Pencatatan transaksi secara urut waktu atau kronologis mempermudah dalam penelusuran terhadap suatu transaksi. ˃ Sedangkan di dalam rekening buku besar tidak dirancang untuk keperluan semacam itu. HAL : 6 » Sebuah perusahaan yang besar mempunyai ratusan rekening ˃ Apabila pencatatan dilakukan secara langsung ke rekening buku besar, maka pekerjaan ini hanya dapat dilakukan oleh satu orang. ˃ Sedangkan transaksi yang terjadi di dalam perusahaan pada kenyataannya dalam satu hari dapat mencapai sepuluh bahkan sampai seratus transaksi, maka tidak mungkin satu orang dapat menangani semua transaksi sendirian karena kemampuan yang terbatas pencatatan transaksi yang demikian banyak akan menimbulkan banyak kesalahan. HAL : 7 » Transaksi keuangan harus dicatat lengkap beserta keterangan dan kondisi yang menyertainya ˃ Rekening Buku besar tidak dirancang untuk memantau segenap keterangan dan kondisiyang mengikuti transaksi tersebut karena kolom keterangan yang disediakan tidak cukup untuk menampung keterangan yang menyertai transaksi tersebut. HAL : 8 » Pencatatan secara langsung ke dalam buku besar menimbulkan kesulitan untuk mengidentifikasi terjadinya kesalahan pencatatan transaksi ˃ Proses identifikasi transaksi sangat penting untuk dapat menemukan kesalahan saat dan tempat terjadinya kesalahan. HAL : 9 HAL : 10 » Transaksi Dokumen Transaksi Analisis Jurnal Posting ke Ledger HAL : 11 » Siklus akuntansi secara umum terdiri dari 3 tahap HAL : 12 » » » » Aktiva = Hutang + Modal Aktiva TAMBAH masuk Debit Hutang TAMBAH masuk Kredit Modal TAMBAH masuk Kredit HAL : 13 » Merupakan catatan yang sistematis dan kronologis dari transaksi-transaksi finansial dengan menyebutkan perkiraan yang akan di Debet dan di Kredit disertai jumlahnya masing-masing dan keterangan singkat tentang transaksi tersebut. HAL : 14 Mengidentifikasi perkiraaan (akun) beserta tipenya Menentukan apakah perkiraan tsb TAMBAH atau KURANG Mencatat transaksi ke dalam Jurnal HAL : 15 » Menentukan setiap perkiraan (akun) yang terkait, dan mengelompokkan setiap akun berdasar tipenya (Aktiva, Hutang, atau Modal) » Menentukan apakah tiap transaksi tersebut bertambah atau berkurang. Gunakan aturan Debit dan Kredit » Mencatat transaksi ke dalam Jurnal, termasuk penjelasan singkat. Akun pada sisi Debit dicatat terlebih dahulu diikuti pada sisi Kredit. Total Debit harus selalu sama dengan total Kredit HAL : 16 HAL : 17 » Halaman Jurnal. ˃ Transaksi keuangan yang dilakukan oleh suatu perusahaan meliputi jumlah yang banyak sehingga tidak cukup dicatat pada halaman. ˃ Halaman jurnal akan dicatat dalam kolom Ref buku rekening. ˃ Apabila di dalam suatu rekening kolom Ref berisi satu maka sumber pencatatan rekening buku besar terdapat pada buku jurnal halaman 1. HAL : 18 » Tanggal ˃ Tanggal transaksi harus dicatat pada buku jurnal, sebab buku jurnal berisi semua transaksi yang terjadi di dalam perusahaan sehingga mempermudah dalam penelusuran suatu transaksi. ˃ Penulisan tanggal diawali dengan penulisan tahun di ujung paling atas. ˃ Nama bulan di tulis sekali selama bulan yang sama dan di ujung atas tiap-tiap halaman. HAL : 19 » Keterangan ˃ Kolom keterangan merupakan elemen penting yang menampung nama rekening-rekening yang terkait dalam suatu transaksi sekaligus pengelompokannya dalam debit atau kredit yang sesuai. ˃ Rekening yang didebit ditulis dekat dengan garis pada kolom keterangan, sedangkan rekening yang dikredit ditulis di bawah rekening yang didebit dengan menjorok kedalam paling tidak sebanyak 5 karakter/spasi. ˃ Tiap transaksi harus disertai dengan keterangan dan kondisi yang menyertai transaksi tersebut. HAL : 20 » Referensi ˃ Kolom Ref digunakan untuk menampung informasi mengenai rekening yang terkait dengan transaksi yang baru dicatat. ˃ Biasanya kolom referansi diisi dengan nomor kode rekening, namun pada perusahaan-perusahaan kecil ada yang mengisi hanya dengan tick mark () sebagai tanda bahwa transaksi telah diposting ke buku besar. ˃ Sebelum diposting ke rekening buku besar kolom Ref dikosongkan. HAL : 21 » Debit dan Kredit. ˃ Kolom debit dan kredit digunakan untuk menulis jumlah rupiah transaksi. ˃ Rekening yang di debit ditulis di kolom debit dan rekening yang dikredit ditulis di kolom kredit. HAL : 22 HAL : 23 » Perkiraan (Account) adalah daftar tempat mencatat secara sistematis transaksi-transaksi finansil yang mengakibatkan perubahan pada aktiva, utang, modal pendapatan dan biaya HAL : 24 » Bentuk Skontro/Horizontal » Bentuk Staffel / Halaman HAL : 25 » Bentuk Berlajur Saldo Rangkap / Tabelaris » Bentuk Sederhana / Rekening T HAL : 26 » Perkiraan Real adalah : Perkiraan yang terdapat dalam Laporan Neraca » Perkiraan Nominal adalah : Perkiraan yang terdapat dalam Laporan Rugi/Laba HAL : 27 HAL : 28 » Contoh Transaksi Bisnis Gay Gillen eTravel periode Januari 2010 1. Gay Gillen berinvestasi sebesar $ 30,000 yang disetor ke bank untuk memulai bisnis Gay Gillen eTravel. 2. Gillen membeli tanah untuk sebuah lokasi kantor, dengan membayar $ 20.000 secara tunai. 3. Gillen membeli perlengkapan kantor, dan setuju untuk membayar $ 500 dalam waktu 30 hari. 4. Gillen memperoleh pendapatan jasa ebesar $ 5.500 dengan memberikan pelayanan bagi pelanggan. 5. Gillen memberikan layanan, dan pelanggan setuju untuk membayar $ 3.000 dalam waktu satu bulan. 6. Selama sebulan, Gillen membayar beban tunai sebesar $ 3.300 untuk biaya yang dikeluarkan berupa leasing sebuah komputer ($ 600), sewa kantor ($ 1.100), gaji karyawan ($ 1.200), utilitas ($ 400) 7. Gillen membayar $ 300 kepada toko di mana ia membeli perlengkapan kantor senilai $ 500. 8. Gillen melakukan renovasi rumah pribadi yang menghabiskan dana sebesar $5000 HAL : 29 » Gay Gillen berinvestasi sebesar $ 30,000 yang disetor ke bank untuk memulai bisnis Gay Gillen eTravel. HAL : 30 » Gillen membeli tanah untuk sebuah lokasi kantor, dengan membayar $ 20.000 secara tunai. HAL : 31 » Gillen membeli perlengkapan kantor, dan setuju untuk membayar $ 500 dalam waktu 30 hari. HAL : 32 » Gillen membeli perlengkapan kantor, dan setuju untuk membayar $ 500 dalam waktu 30 hari. HAL : 33 » Gillen memperoleh pendapatan jasa sebesar $ 5.500 dengan memberikan pelayanan bagi pelanggan. HAL : 34 » Gillen memperoleh pendapatan jasa sebesar $ 5.500 dengan memberikan pelayanan bagi pelanggan. HAL : 35 » Gillen memberikan layanan, dan pelanggan setuju untuk membayar $ 3.000 dalam waktu satu bulan. HAL : 36 » Gillen memberikan layanan, dan pelanggan setuju untuk membayar $ 3.000 dalam waktu satu bulan. HAL : 37 » Selama sebulan, Gillen membayar beban tunai sebesar $ 3.300 untuk biaya yang dikeluarkan berupa leasing sebuah komputer ($ 600), sewa kantor ($ 1.100), gaji karyawan ($ 1.200), utilitas ($ 400) HAL : 38 HAL : 39 » Gillen membayar $ 300 kepada toko di mana ia membeli perlengkapan kantor senilai $ 500. HAL : 40 HAL : 41 » Gillen melakukan renovasi rumah pribadi yang menghabiskan dana sebesar $ 5000 » Prinsip Konsep Entitas HAL : 42 » Buku besar ialah kumpulan dari perkiraan-perkiraan » Neraca saldo adalah suatu daftar yang terdiri dari Debet dan Kredit tempat mencatat secara sistematis saldo setiap perkiraan dalam buku besar HAL : 43 HAL : 44 » Proses pemindahan jumlah di kolom debit buku jurnal ke kolom debit rekening buku besar dan jumlah di kolom kredit buku jurnal ke kolom kredit rekening buku besar. HAL : 45 » Ambillah, dari buku besar rekening-rekening yang disebut di dalam buku jurnal di kolom keterangan. » Masukkan tanggal transaksi yang tertera di buku jurnal ke kolom tanggal untuk masing-masing rekening » Masukkan jumlah rupiah baik yang di debit maupun di kredit ke masing-masing rekening sesuai debit dan kreditnya. » Catatlah keterangan yang singkat di kolom keterangan masingmasing rekening. » Masukkan nonor halaman yang ada di buku jurnal ke kolom Ref masing-masing rekening. » Sebagai tandingan nomor 5, masukkan nomor-nomor rekening di kolom Ref pada buku jurnal. Langkah terakhir ini digunakan untuk menandai bahwa jurnal benar-benar telah diposting. HAL : 46 HAL : 47 HAL : 48 HAL : 49 HAL : 50 » Diperoleh dari selisih total jumlah kolom debit dengan total jumlah kolom kredit rekening buku besar. HAL : 51 HAL : 52 » Daftar rekening-rekening beserta saldo–saldo yang menyertainya » Digunakan untuk menguji kesamaan jumlah kolom debit dan jumlah kolom kredit neraca saldo. HAL : 53 HAL : 54 HAL : 55 HAL : 56 HAL : 57 HAL : 58 HAL : 59 HAL : 60 HAL : 61 » Kesalahan pada saat penyusunan neraca saldo, seperti: ˃ ˃ ˃ ˃ Salah dalam penjumlahan salah satu kolom neraca saldo Kesalahan dalam penulisan jumlah saldo rekening ke neraca saldo Kesalahan dalam penulisan saldo debit ke saldo kredit dan sebaliknya Lupa menulis saldo rekening ke dalam neraca saldo » Kesalahan di dalam menentukan saldo suatu rekening: ˃ Salah menghitung saldo ˃ Suatu saldo dicatat dalam kolom saldo yang salah » Kesalahan pada saat pencatatan transaksi: ˃ Angka yang salah telah diposting ke dalam suatu rekening ˃ Suatu debit telah di bukukan sebagai kredit, dan sebaliknya ˃ Ada suatu debit atau kredit yang dihilangkan HAL : 62 » Suatu transaksi tidak dicatat dalam Jurnal. ˃ Apabila suatu transaksi tidak dicatat ke dalam buku jurnal karena lupactidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo akan tetapi jumlah saldo yang ada di dalam neraca saldo salah. » Suatu transaksi dicatat dalam jurnal dengan satuan uang yang salah. ˃ Misalnya suatu transaksi pembayaran biaya sewa sebesar Rp. 450.000 di tulis sebesar Rp 45.000. Kesalahan ini tidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo. HAL : 63 » Suatu transaksi dicatat dalam jurnal lebih dari satu kali. ˃ Pencatatan suatu transaksi lebih dari satu kali tidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo tetapi mengakibatkan saldo rekening dilaporkan lebih besar dari jumlah yang sebenarnya. » Suatu transaksi dicatat dalam jumlah jurnal pada rekening yang salah. ˃ Kesalahan dalam pencatatan transaksi dengan cara mencatat pada rekening yang tidak semestinya tidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo akan tetapi mengakibatkan suatu rekening dilaporkan lebih besar dan rekening lainnya dilaporkan terlalu kecil dari yang sebesarnya. HAL : 64 » Menganalisis elemen-elemen yang akan dipengaruhi oleh sesuatu transaksi, apakah itu aktiva, hutang, modal, pendapatan dan biaya » Menganalisis pengaruh suatu transaksi kepada elemen » Menganalisis pendebitan dan pengkreditan yang semestinya dilakukan, apakah sesuatu tambahan pada elemen tertentu harus dicatat pada sisi debet ataukah pada sisi kredit. » Menguji kebenaran posting yang dilakukan, dengan membandingkan angka-angka pada jurnal dengan yang yang tercantum pada rekening. HAL : 65 » Menguji ulang kesamaan antara keseluruhan jumlah debit dengan keseluruhan jumlah kredit dalam jurnal. » Menyusun daftar rekening pada neraca saldo secara urut sesuai dengan nomor tiap-tiap rekening. » Memeriksa posisi angka, khususnya tanda titik yang memisahkan posisi ribuan, jutaan, milyaran dan seterusnya serta tanda koma yang menunjukkan pecahan desimal, sehingga tidak terjadi kesalahan meletakkan tanda tersebut. HAL : 66 » » » » » » » » » Pada Tanggal 1 April 1995 Ali memulai perusahaannya sebagai agen real astate dengan menyetor uang tunai pribadinya sebanyak Rp. 30.000.000,- kedalam kas perusahaannya itu. Pada tanggal 5 April perusahaan Ali membeli dengan tunai sebidang tanah dengan harga Rp. 8.000.000 Pada tanggal 15 April perusahaan Ali membeli dari Tn. Sati sebuah gedung dengan harga Rp. 14.000.000 sebanyak Rp. 5.000.000 dibayar dengan Tunai dan sisanya (Rp. 9.000.000) akan dibayar kemudian. Pada tangal 20 April perusahaan Ali menjual dengan kredit sebahagian dari tanahnya dengan harga sebesar Rp. 2.000.000,Pada tanggal 23 April perusahaan Ali membeli Perlengkapan Kantor dengan Kredit dari firma Jaya dengan harga Rp. 1.500.000 Pada tangal 25 April perusahaan Ali menerima komisi berupa uang tunai atas jasanya sebanyak Rp. 3.000.000 Pada tanggal 30 April perusahan Ali membayar gaji para karyawannya sebanyak Rp. 500.000 Pada tanggal 30 April Ali mengambil uang sebanyak Rp. 1.000.000 dari perusahaan untuk keperluan Privenya (Pribadinya) Pada Tanggal 30 April Perlengkapan Kantor yang tersisa tinggal Rp. 500.000 HAL : 67 HAL : 68 HAL : 69 HAL : 70 HAL : 71 HAL : 72