Kebijakan Dan Perencanaan Sistem Akuntansi

advertisement

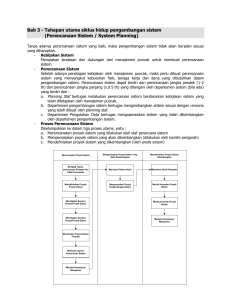

ANALISIS DAN PERANCANGAN SIA “KEBIJAKAN DAN PERENCANAANSISTEM AKUNTANSI” Nama : 1. Afriyanti ( 20214419 ) 2. Jenti ( 25214629 ) 3. Nathalia Garcia ( 27214839 ) 4. Resfita Damayanti ( 29214076 ) 5. Vinona Septia Betami ( 2C214078) Jurusan : Akuntansi Dosen : Dini Tri Wardhani FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2017 KATA PENGANTAR Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa karena dengan rahmat, karunia, serta taufik dan hidayah-Nya kami dapat menyelesaikan makalah mengenai “KEBIJAKAN DAN PERENCANAAN SISTEM AKUNTANSI” ini dengan baik meskipun banyak kekurangan didalamnya. Dan juga kami berterima kasih pada Ibu Dini Tri Wardhani selaku Dosen mata kuliah Analisis dan Perancangan Sistem Informasi Akuntansi Universitas Gunadarma yang telah memberikan tugas ini kepada kami. Kami sangat berharap makalah ini dapat berguna dalam rangka menambah wawasan serta pengetahuan kita mengenai kebijakan dan perencanaan dalam sistem akuntansi, dan juga bagaimana proses perencanaan dalam pengembangan sistem akuntansi. Kami juga menyadari sepenuhnya bahwa di dalam makalah ini terdapat kekurangan dan jauh dari kata sempurna. Oleh sebab itu, kami berharap adanya kritik, saran dan usulan demi perbaikan makalah yang telah kami buat di masa yang akan datang, mengingat tidak ada sesuatu yang sempurna tanpa saran yang membangun. Semoga makalah ini dapat dipahami bagi siapapun yang membacanya. Sekiranya makalah yang telah disusun ini dapat berguna bagi kami sendiri maupun orang yang membacanya. Sebelumnya kami mohon maaf apabila terdapat kesalahan kata-kata yang kurang berkenan dan kami memohon kritik dan saran yang membangun dari Anda demi perbaikan makalah ini di waktu yang akan datang. 2 DAFTAR ISI Halaman HALAMAN JUDUL 1 KATA PENGANTAR 2 DAFTAR ISI 3 KEBIJAKAN DAN PERENCANAAN SISTEM AKUNTANSI 4 1.1 Kebijakan Sistem Akuntansi 4 1.2 Perencanaan Sistem Akuntansi 6 1.3 Proses Perencanaan Sistem Akuntansi 8 a. Perencanaan Proyek-Proyek Sistem Akuntansi 9 b. Persiapan Proyek – Proyek Sistem Akuntansi Yang Akan Dikembangkan 9 c. Pendefinisian Proyek-Proyek Sistem Akuntansi Yang Dikembangkan 9 KESIMPULAN 13 DAFTAR PUSTAKA 14 3 KEBIJAKAN DAN PERENCANAAN SISTEM AKUNTANSI 1.1 Kebijakan Sistem Akuntansi Kebijakan adalah aturan tertulis yang merupakan keputusan formal organisasi, yang bersifat mengikat, yang mengatur prilaku dengan tujuan untuk menciptakan tata nilai baru dalam masyarakat. Kebijakan akan menjadi rujukan utama para anggota organisasi atau anggota masyarakat dalam berprilaku (Dunn, 1999). Kebijakan pada umumnya bersifat problem solving dan proaktif. Berbeda dengan Hukum (Law) dan Peraturan (Regulation), kebijakan lebih adaptif dan interpratatif, meskipun kebijakan juga mengatur “Apa yang boleh, dan apa yang tidak boleh”. Kebijakan juga diharapkan dapat bersifat umum tetapi tanpa menghilangkan ciri lokal yang spesifik. Kebijakan harus memberi peluang diinterpretasikan sesuai kondisi spesifik yang ada. Sebelum suatu sistem informasi dikembangkan, umumnya terlebih dahulu dimulai dengan adanya suatu kebijakan dan perencanaan untuk pengembangan sistem itu. Tanpa adanya perencanaan sistem yang baik, pengembangan sistem tidak akan dapat berjalan sesuai dengan yang diharapkan. Tanpa adanya kebijakan pengembangan sistem oleh manajemen puncak (Top Management), maka pengembangan sistem tidak akan mendapat dukungan dari manajemen puncak ini. Padahal dukungan dari anajemen puncak sangat penting artinya. Kebijakan sistem (Systems Policy) merupakan landasan dan dukungan dari manajemen puncak untuk membuat perencanaan system. Perencanaan sistem (Systems Planning) merupakan pedoman untuk melakukan pengembangan sistem. Kebijakan untuk mengembangkan sistem informasi dilakukan oleh manajemen puncak karena manajemen puncak menginginkan untuk meraih kesempatan – kesempatan yangada yang tidak dapat diraih oleh sistem yang lama atau sistem yang lama mempunyai banyak kelemahan yang perlu 4 diperbaiki (misalnya untuk meningkatkan efektifitas manajemen, meningkatkan produktivitas atau meningkatkan pelayanan yang lebih baik kepada langganan). Partisipasi dan keterlibatan manajemen puncak masih diharapkan untuk keberhasilan sistem yang akan dikembangkan. Untuk itu manajemen puncak dilengkapi dengan suatu tim penasehat yang disebut dengan komite pengarah (Steering Commitee) yang umumnya dibentuk dari wakil-wakil pimpinan dari masing-masing departemen pemakai sistem seperti misalnya manajer-manajer departemen atau manajer-manajer divisi. Seringkali komite ini diketuai sendiri oleh direktur utama. Tugas komite ini adalah sebagai berikut : - Mengkaji, menyetujui atau membuat rekomendasi yang berhubungan dengan perencanaan sistem, proyek – proyek sistem serta pengadaan perangkat keras, perangkat lunak dan fasilitas – fasilitas lainnya. - Mengkoordinasi pelaksanaan proyek sistem sesuai dengan rencananya, - Memonitor atau mengawasi kemajuan dari proyek sistem. - Menilai kinerja dari fungsi–fungsi sistem yang telah dikembangkan - Memberikan saran–saran dan petunjuk–petunjuk terhadap proyek sistem yang sedang dikembangkan, terutama yang berhubungan dengan pencapaian sasaran sistem, sasaran perusahaan dan juga terhadap kendala–kendala yang dihadapi. Keuntungan adanya tim pengarah adalah: - Adanya dukungan total dari perusahaan. - Proyek ditandai dengan perencanaan dan pengendalian yang baik. - Menetapkan kebijakan, menyediakan memecahkan konflik. 5 pengendalian keuangan, dan 1.2 Perencanaan Sistem Akuntansi Perencanaan sistem dilakukan saat suatu kegiatan akan berjalan. Perencanaan sistem mengidentifikasikan sistem informasi penting yang strategis dalam organisasi. Tujuan perencanaan sistem akuntansi yaitu untuk melihat kesempatan memanfaatkan teknologi informasi dan membangun proyek sistem yang mendukung tujuan bisnis. Perencanaan sistem adalah proses membuat sebuah Laporan Perencanaan Sistem yang menggunakan sumber sistem informasi yang berhubungan dan mendukung tujuan bisnis dan operasi organisasi. Perencanaan sistem berhubungan dengan perencanaan bisnis. Selain itu juga untuk menghindari pinaliti/hukuman yang diderita jika tidak sesuai atau tidak ada perencanaan sistem, yaitu : - Kehilangan kesempatan untuk memanfaatkan faktor strategis PDM. - Biaya yang terlalu tinggi untuk hardware, software dan jaringan telekomunikasi yang terlambat dipesan ƒ Pekerjaan yang terburu-buru hingga akhir proyek, karena tim proyek tidak menyediakan waktu yang cukup untuk mengimplementasikan tugas, seperti persiapan lapangan, ujicoba, pelatihan dan konversi . - Gangguan user dan pekerjaannya dan operasi perusahaan selama produksi memuncak karena salah penjadualan. - Kehilangan kredibilitas user karena tanggal target yang terlewat (ini dapat terjadi bagi suatu perencanaan sistem yang baik karena manajer proyeknya tidak hati–hati). Dalam banyak organisasi, manajemen puncak atau steering committee sangat berperan dalam perencanaan sistem. Idealnya terdiri dari CIO, CEO, CFO dan eksekutif senior perwakilan kelompok user yang lain. Komite ini yang menghubungkan tujuan bisnis dan sistem informasi untuk mencapai tujuannya. Adapun beberapa yang dilakukannya adalah : 6 - Menyelesaikan konflik teritori dan politik dari membangun sistem yang baru. - Menentukan prioritas proposal proyek sistem ƒ Menyetujui perencanaan dan anggaran sistem. - Mereview kemajuan proyek. - Menentukan apakah proyek tertentu dapat dilanjutkan atau tidak. Perencanaan sistem menyangkut estimasi dari kebutuhan fisik, tenaga kerja dan dana yang dibutuhkan untuk mendukung pengembangan sistem serta operasinya. Perencanaan sistem terdiri dari perencanaan jangka pendek (1-2 tahun) dan jangka panjang (-5tahun). Perencanaan sistem biasanya ditangani oleh staff perencanaan sistem (planning staff). Bila staff ini tidak ada, maka perencanaan sistem dapat juga dilakukan oleh pengembangan departemen sistem sistem dikepalai (system oleh departement). manajer sendiri, Departemen yaitu manajer pengembangan sistem (system development manager) dan departemen pengolahan data dikepalai manajer pengolahan data. Dengan demikian fungsi dari masing – masing bagian antaralain: - Planning staff mempunyai tugas melakukan perencanaan sistem berdasarkan kebijakan sistem yang telah ditetapkan oleh manajemen puncak. Bila staff ini tidak ada, fungsinya dapat digantikan oleh departemen pengembangan sistem. - Departemen pengembangan sistem mempunyai tugas mengembangkan sistem sesuai dengan rencana yang telah dibuat oleh planning staff. Bila staff ini tidak ada maka tugasnya dapat digantikan oleh konsultan pengembangan sistem diluar perusahaan. - Depertemen pengeolahan data mempunyai tugas untuk mengoperasikan sistem yang telah dikembangkan oleh departemen pengembangan sistem. Bila staff ini tidak ada maka harus dibentuk atau dapat digabung dengan departemen akuntansi. 7 1.3 Proses Perencanaan Sistem Akuntansi Proses dari perencanaan sistem dapat dikelompokkan dalam 3 proses utama, yaitu sebagai berikut: 1. Merencanakan proyek – proyek sistem yang dilakukan oleh staff perencana sistem. 2. Menentukan proyek – proyek sistem yang akan dikembangkan dilakukan oleh komite pengarah. 3. Mendefinisikan proyek – proyek sistem dikembangkan yang dilakukan oleh analis sistem. Adapun tahapan dari proses perencanaan sistem untuk ketiga bagian ini tampak pada gambar berikut: 8 a. Perencanaan Proyek – Proyek Sistem Akuntansi Proses perencanaan sistem bertujuan untuk merencanakan proyek sistem yang akan dikembangkan nantinya. Hasil dari proses perencanaan sistem ini adalah laporan perencanaan sistem yang dapat berupa perencanaan sistem jangka pendek maupun perencanaan sistem jangka panjang. Yang melakukan proses perencanaan adalah staff perencana sistem (staff planning). Proses perencanaan sistem terdiri dari tahapan sebagai berikut: 1. Mengkaji tujuan, perencanaan strategi dan taktik perusahaan. 2. Mengidentifikasi proyek – proyek sistem. 3. Menetapkan sasaran proyek – proyek sistem. 4. Menetapkan kendala proyek – proyek sistem. 5. Menentukan prioritas proyek sistem. 6. Membuat laporan perencanaan sistem. b. Persiapan Proyek – Proyek Sistem Akuntansi Yang Akan Dikembangkan. Persiapan ini meliputi penunjukan team analis yang akan menganalisis kelayakan dari proyek dan disusul dengan mengumumkan proyek pengembangan ini kepada semua pemakai sistem diperusahaan. 1. Menunjuk team analis. 2. Mengumumkan proyek pengembangan sistem. c. Pendefinisian Proyek – Proyek Sistem Akuntansi Yang Dikembangkan. Mendefinisikan proyek – proyek sistem ini berarti melakukan suatu studi untuk mencari alternatif pemecahan terbaik yang paling layak untuk dikembangkan. Hasil dari studi ini nantinya akan dimintakan persetujuan kepada manajemen dalam bentuk laporan usulan proyek sistem yang akan dikembangkan. 9 Dengan demikian tugas yang harus dilakukan oleh team analis dalam tahap ini adalah: 1. Mengidentifikasi kembali ruang lingkup dan sasaran proyek sistem. Ruang lingkup dan sasaran sistem harus betul-betul dipahami terlebih dahulu oleh team analis, karena hal ini sangat erat hubungannya dalam perhitungan biaya dan waktu pengembangan sistem yang akan diperkirakan oleh analis sistem. 2. Melakukan studi kelayakan. Studi kelayakan (feasibility study) adalah suatu studi yang akan digunakan untuk menentukan kemungkinan apakah pengembangan proyek sistem layak diteruskan atau dihentikan. Studi kelayakan dalam tahap ini silakukan oleh analis sistem dengan melakukan penelitian pendahuluan. Penelitian pendahuluan ini memiliki tujuan agar dapat memahami operasi dari sistem yang lama, dapat menentukan kebutuhan-kebutuhan pemakai sistem secara garis besar untuk dapat mencapai sasaran sistem ini, mementukan permasalahan yang terjadi sehingga sistem yang lama belum dapat mencapai sasaran yang diinginkan, dan menilai kelayakan sistem proyek system dan meminta persetujuan manajemen. 3. Menilai kelayakan proyek system dan meminta persetujuan manajemen. Lima macam kelayakan dapat dipertimbangkan, yaitu sebagai berikut: a. Kelayakan teknik (technical feasibility) Kelayakan teknik ini digunakan untuk menjawab pertanyaan kunci seperti “Apakah teknologi ini dapat diterapkan disistem?”.Untuk menjawab pertanyaan ini,maka yang harus dipertimbangkan halhal berikut : - Ketersediaan teknologi di pasaran - Ketersediaan ahli yang dapat mengoperasikannya. 10 b. Kelayakan operasi (operational feasibility) Penilaian terhadap kelayakan operasi digunakan untuk mengukur apakah sistem yang akan dikembangkan nantinya dapat dioperasikan dengan baik atau tidak didalam organisasi. Kelayakan operasi digunakan untuk menjawab pertanyaan kunci seperti “Dapatkah sistem nantinya diterapkan didalam organisasi ini?”.Untuk menjawab pertanyaan ini, beberapa aspek dapat dipertimbangkan, yaitu sebagai berikut: - Kemampuan dari personil-personil - Kemampuan dari operasi system untuk menghasilkan informasi - Kemampuan pengendalian dari operasi system - Efisiensi dari system c. Kelayakan jadual (schedule feasibility) Penilaian kelayakan jadual ini digunakan untuk menentukan bahwa pengembangan sistem akan dapat dilakukan dalam batas waktu yang telah ditetapkan.Kelayakan jadwal digunakan untuk menjawab pertanyaan kunci sebagai berikut: “Dapatkah sistem nantinya dikembangkan sesuai dengan waktu yang telah diterapkan?”. Waktu yang diperlukan untuk mengembangkan sistem dapat dibandingkan dengan waktu seharusnya yang diinginkan. Untuk melakukan penelitian kelayakan jadual, dapat digunakan teknik kuantitatif yang terkenal, yaitu PERT (Program Evaluation and Review Technique). d. Kelayakan ekonomi (economic feasibility) Kelayakan ekonomi digunakan untuk menjawab pertanyaan kunci seperti “Apakah sistem yang akan dikembangkan dapat dibiayai dan menguntungkan?”. Untuk menjawab pertanyaan ini, beberapa aspek dapat dipertimbangkan, yaitu: 11 - Besarnya dana yang diperkirakan untuk mengembangkan sistem ini. - Manfaat yang diperoleh oleh sistem dibandingkan dengan biaya pengembangannya. e. Kelayakan Hukum (law feasibility) Penerapan sistem yang baru tidak boleh menimbulkanmasalah dikemudian hari karena menyimpang dari hukum Misal hubungan teknologi komunikasi data yang berlaku. jaringan komputer jarak jauh (long-distance network). Peraturan yang berlaku adalah semua alat-alat tambahan yang dilekatkan di alat telepon harus seijin dan disetujui oleh Perumtel. f. Membuat usulan proyek system Hasil akhir dari perencanaan sistem oleh analis sistem berupa: - Mendefinisikan proyek-proyek sistem akan dikembangkan - Laporan usulan proyek sistem secara tertulis. - Inti dari isi laporan mengenai alternatip pemecahan mana yang terbaik - Penjelasannya tentang rencana kegiatan apa yang akan dilakukan untuk mengembangkan proyek sistem. g. Meminta persetujuan manajemen. Usulan proyek yg telah dibuat oleh analisis sistem kemudian diserahkan kepada manajemen untuk dipelajari. Bila manajemen menyetujui maka analisis sistem akan melakukan tahapan berikutnya, yaitu tahap analisis sistem. 12 KESIMPULAN Sebelum suatu sistem informasi dikembangkan, umumnya terlebih dahulu dimulai dengan adanya suatu kebijakan dan perencanaan untuk pengembangan sistem. Perencanaan sistem dilakukan saat suatu kegiatan akan berjalan. Perencanaan sistem mengidentifikasikan sistem informasi penting yang strategis dalam organisasi. Perencanaan sistem akuntansi bertujuan untuk melihat kesempatan, memanfaatkan teknologi informasi, dan membangun proyek sistem yang mendukung tujuan bisnis. Perencanaan sistem menyangkut estimasi dari kebutuhan fisik, tenaga kerja, dan dana yang dibutuhkan untuk mendukung pengembangan sistem serta operasinya. Proses dari perencanaan sistem terdiri dari merencanakan proyek – proyek sistem, menentukan proyek – proyek sistem, dan mendefinisikan proyek – proyek sistem. 13 DAFTAR PUSTAKA cicilia_el.staff.gunadarma.ac.id/.../Kebijakan+dan+perencanaan+sistem+akun tansi.pdf Jogiyanto.HM. 1990. Analisis & Disain Sistem Informasi: Pendekatan Terstruktur teori dan praktek aplikasi bisnis. Andi. Yogyakarta. tanzir.staff.gunadarma.ac.id/Downloads/files/6616/M4-Perencanaan+Sistem.pdf http://danumardani2014.blogspot.co.id/2014/05/kebijakan-dan-perencanaan-sistem.html 14