Manajemen Keuangan

advertisement

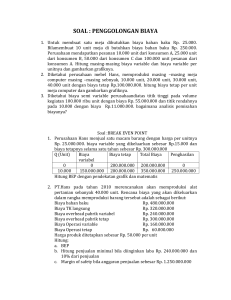

MENAJEMEN KEUANGAN PENDIDIKAN PELATIHAN MANAJEMEN & AKUNTANSI BAGI KOPERASI , USAHA KECIL & MENENGAH HOTEL DENPASAR 18 September 2015 Definisi Manajemen Keuangan Menurut Bambang Riyanto (2013 : 4) Manajemen Keuangan adalah “ keseluruhan aktivitas yang bersangkutan dengan usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana tersebut.” Fungsi Manajemen Keuangan 1.Fungsi pengunaan dana 2.Fungsi pemenuhan kebutuhan dana 3.Fungsi Kebijakan deviden 1. RASIO-RASIO NERACA (BALANCE SHEET RATIO) Current Ratio, Acited Test Ratio, Current Assat to Total Assets Ratio, Current Liabilities to Total Assets Ratio 2. RASIO – RASIO LAPORAN RUGI – LABA (INCOME STATEMENT RATIO) Gross Profit Margin, Net Operating Margin, Operating Ratio 3. RASIO-RASIO ANTAR LAPORAN (INTER STATEMENT RATIO) Assets Turnover, Inventory Turnover, Receivables Turnover FINANCIAL RATIO RASIO – RASIO NERACA OPERATING RATIO RASIO RASIO LAPORAN LABA RUGI FINANCIAL OPERATING RATIO RASIO ANTAR LAPORAN RASIO -RASIO LIKUIDITAS RASIO – RASIO LEVERAGE RASIO – RASIO AKTIVITAS DAN RASIO PROFITABILITAS PT. DIAN NERACA PER 31 DESEMBER 2012 AKTIVA Aktiva Lancar : Kas Efek 200.000 Piutang 160.000 Persediaan 840.000 Jumlah Aktiva Lancar Aktiva Tetap : Mesin Akumulasi Peny. Bangunan Akumulasi Peny. Tanah Intangible Jumlah Aktiva Tetap JUMLAH AKTIVA Rp 200.000 UTANG dan MODAL Utang Lancar : Utang Dagang Utang Wesel Utang Pajak Jumlah Hutang Lancar Rp 300.000 100.000 160.000 Rp 560.000 Utang Jangka Panjang : Obligasi Rp 600.000 1.400.000 Rp 700.000 100.000 Rp 600.000 Rp 1.000.000 200.000 Rp 800.000 100.000 100.000 Rp1.600.000 RP3.000.000 Modal Sendiri : Modal Saham Agi Saham Laba di Tahan Modal Sendiri Jumlah Utang dan Modal Rp 1.200.000 200.000 Rp 1.400.000 440.000 Rp 1.840.000 Rp 3.000.000 PT. DIAN LAPORAN LABA RUGI YANG BERAKHIR 31 DESENBER 2012 Penjualan Harga Pokok Penjualan 3.000.000,Laba Bruto Biaya Penjualan, Administrasi dan Umum 570.000,Laba sebelum Bunga dan Pajak (EBIT) Bunga Obligasi (5% x Rp 600.000,00) 30.000,Laba sebelum Pajak Pajak Penghasilan 25% )* 100.000,*) UUBesih No. 36 Tahun 2008 Pasal 17 Ayat 2 Laba (EAT) 300.000,- Rp 4.000.000,- Rp 1.000.000,- Rp 430.000,- Rp 400.000,- Rp A. CURRENT RATIO AKTIVA LANCAR CURRENT RATIO = 100% X UTANG LANCAR Rp 1.400.000,Current Ratio = 100% x 560.000,- = 2,5 : 1 atau 250% B. CASH RATIO KAS + EFEK CASH RATIO X 100% = UTANG LANCAR Rp 200.000,- + Rp 200.000,Cash Ratio x 100% = 560.000,= 0,71 : 1 atau 71% C. QUICK RATIO ( ACITED RATIO ) KAS + EFEK + PIUTANG QUICK RATIO = 100% X UTANG LANCAR Rp 200.000 + Rp 200.000 + Rp 160.000 Quick Ratio = x 100% 560.000 = 1 : 1 atau 100 % D. WORKING CAPITAL TO TOTAL ASSETS RATIO AKTIVA LANCAR – UTANG LANCAR WCTA X 100% = UTANG LANCAR Rp 1.400.000 – Rp 560.000 WCAT = x 100% Rp 3.000.000 = AKTIVA & 0,28 : 1 atau 28% Likuiditas dari TOTAL POSISI MODAL KERJA (NETO) A. TOTAL DEBT TO EQUITY RATIO UTANG LANCAR + UTANG JANGKA PANJANG DER 100% = X JUMLAH MODAL SENDIRI Rp 560.000 + Rp 600.000 DER = x 100% Rp 1.840.000 = 0,63 : 1 atau 63% B. TOTAL DEBT TO TOTAL CAPITAL ASSETS RATIO UTANG LANCAR + UTANG JANGKA PANJANG DER 100% = X JUMLAH MODAL(AKTIVA) Rp 560.000 + Rp 600.000 DER = 100% x Rp 3.000.000 = 0,39 : 1 atau 39% C. LONG TERM DEBT TO EQUITY RATIO UTANG JANGKA PANJANG DER = X 100% MODAL SENDIRI Rp 600.000 DER = x 100% Rp 1.840.000 = 0,33 : 1 atau 33% D. TIMES INTEREST CARENT RATIO EBIT TICR = X 100% BUNGA UTANG JANGKA PANJANG EBIT = Laba Sebelum Bunga & Pajak Rp 300.000 TICR = x 100% Rp 30.000 = 10% A. TOTAL ASSETS TURNOVER (PERPUTARAN AKTIVA) PENJUALAN NETO TAT = JUMLAH AKTIVA Rp 4.000.000 TAT = Rp 3.000.000 = tertanam 1,33 : 1 atau 1,33 x Dana yang dalam AKTIVA rata-rata dalam satu tahun berputar 1,33% ATAU Setiap rupiah AKTIVA dalam setahun dapat menghasilkan REVENUE sebesar Rp 1,33 B. RECEIVABLE TURNOVER Kemampuan dana yang tertanam dalam piutang berputar dalam satu periode tertentu PENJUALAN KREDIT RECEIVABLE TURNOVER = PIUTANG RATA-RATA Rp 4.000.000 Receivable Turnover = Rp 160.000 = 25 X Dalam satu tahun rata-rata dana yang tertanam dalam berputar sebanyak 25 kali C. AVARAGE COLLECTION PERIODE Periode rata-rata yang diperlukan untuk mengumpulkan PIUTANG AVARAGE COLLECTION PERIODE PIUTANG RATA-RATA X 360 = PENJUALAN KTREDIT Rp 160.000 X 360 AVARAGE COLLECTION PERIODE X 1 HARI = = Rp 4.000.000 14,4 hari atau 15 hari Piutang dikumpul kan rata-rata dalam 15 hari Makin kecil hari pengumpulan PIUTANG maka makin baik D. INVENTORY TURNOVER Kemampuan dana yang tertanam dalam inventory berputar dalam satu periode tertentu atau LIKUIDITAS dari INVENTORY dan tendensi untuk adanya OVERSTOCK HARGA POKOK PENJUALAN INVENTORY TURNOVER = INVENTORY RATA-RATA Rp 3.000.000 INVENTORY RATA-RATA = Rp 840.000 = 3,6 X Dana yang tertanam dalam INVENTORY berputar rat-rata 3,6 X dalam setahun E. AVARAGE DAY’S INVENTORY Periode menahan PERSEDIAAN rata-rata atau rata-rata INVENTORY berada di gudang. INVENTORY RATA-RATA X 360 AVERAGE DAY’S INVENTORY X 1 HARI = HARGA POKOK PENJUALAN Rp 840.000 X 360 AVERAGE DAY’S INVENTORY = = Rp 3.000.000 10 hari INVENTORY berada di gudang rata-rata selam 10 hari A. GROSS PROFIT MARGIN LABA BRUTO per rupiah PENJUALAN PENJUALAN NETTO – HARGA POKOK PENJUALAN GROSS PROFIT MARGIN = X 100% PENJUALAN NETO Rp 4.000.000 – Rp 3.000.000 GROSS PROFIT MARGIN = 100% X Rp 4.000.000 = 25% Setiap rupiah PENJUALAN menghasilkan LABA BRUTO Rp 0,25 B. NET PROFIT MARGIN ( SALES MARGIN) KEUNTUNGAN NETO per rupiah PENJUALAN LABA BERSIH SETELAH PAJAK NET PROFIT MARGIN = X 100% PENJUALAN NETO Rp 240.000 NET PROFIT MARGIN = X 100% Rp 4.000.000 = 6% atau Rp 0,06 Setiap rupiah PENJUALAN menghasilkan LABA NETO sebesar Rp 0,06 C. EARNIG POWER of TOTAL INVESMENT (RATE of RETURN on TOTAL ASSETS) Kemampuan MODAL yang di investasikan dalam keseluruhan AKTIVA untuk menghasilkan KEUNTUNGAN bagi semua investor (pemegang SAHAM + OBLIGASI EBIT ROA = X 100% JUMLAH AKTIVA Rp 430.000 ROA = X 100% Rp 3.000.000 = 14,3% Setiap satu rupiah MODALmenghasilkan KEUNTUNGAN sebesar Rp 14,3% D. NET EARNING POWER RATIO ( RATE of RETURN on INVESMENT ROI) Kemampuan dari MODAL yang diinvestasikan dalam keseluruhan AKTIVA untuk menghasilkan KEUNTUNGAN NETO KEUNTUNGAN NETO SESEDAH PAJAK (EAT) ROI = X 100% JUMLAH AKTIVA Rp 240.000 ROI = X 100% Rp 3.000.000 = 0,08 atau 8 % E. RATE of RETURN for THE OWNERS ( RATE of RETURN on NETWORTH ROE) Kemampuan MODAL SENDIRI untuk menghasilkan KEUNTUNGAN bagi pemegang saham. KEUNTUNGAN NETO SESEDAH PAJAK (EAT) ROE = X 100% MODAL SENDIRI Rp 240.000 ROE = X 100% Rp 1.840.000 = 0,13 atau 13% Suatu teknik analisis untuk mempelajari hubungan antara BIAYA TETAP, BIAYA VARIABEL, KEUNTUNGAN dan VOLUME KEGIATAN COST – PROFIT – VOLUME ANALISYS ( CPV) Dalam perencanaan keuntungan , analisis BREAK EVEN merupakan “Profit Planning Approach” Yang mendasarkan pada hubungan antara BIAYA (COST) dan PENGHASILAN PENJUALAN (REVENUE) Masalah BREAK EVEN muncul karena adanya penggunaan BIAYA VARIABLE dan BIAYA TETAP BIAYA VARIABEL Biaya yang secara totalitas akan berubah-ubah secara proporsionil sesuai dengan perubahan volume produksi /penjualan artinya biaya variabel perunitnya tetap sama. (Biaya bahan mentah, upah buruh langsung ( direct labour), komisi penjualan) BIAYA TETAP Biaya yang secara totalitas tidak mengalami perubahan meskipun ada perubahan volume produksi artinya biaya tetap perunitnya berubah-ubah karena adanya perubahan volume kegiatan. (Depresiasi aktiva tetap, sewa, bunga utang, gaji pegawai, gaji pimpinan, gaji staf research) Pada tingkat volume produksi tertentu perusahaan akan menderita KERUGIAN, karena penghasilan penjualan hanya menutup BIAYA VARIABEL dan sebagian saja BIAYA TETAP. Penghasilan PENJUALAN setelah DIKURANGI BIAYA VARIABEL merupakan bagian dari penghasilan PENJUALAN yang tersedia untuk menutup BIAYA TETAP (CONTRIBUTION MARGIN) atau CONTRIBUTION TO FIXED COST BREAK EVEN POINT apabila digunakan konsep CONTRIBUTION MARGIN maka BREAK EVEN POINT akan tercapai pada volume penjualan di mana CONTRIBUTION MARGINNYA tepat sama besarnya dengan dengan BIAYA TETAPNYA 1. BIAYA DI DALAM PERUSAHAAN DIBAGI DALAM GOLONGAN BIAYA VARIABEL dan GOLONGAN BIAYA TETAP. 2. BESARNYA BIAYA VARIABEL SECARA TOTALITAS BERUBAH-BERUBAH SECARA PROPORSIONIL DENGAN VOLUME PRODUKSI / PENJUALAN. INI BERARTI BAHWA BIAYA VARIABEL PERUNITNYA ADALAH TETAP SAMA. 3. BESARNYA BIAYA TETAP SECARA TOTALITAS TIDAK BERUBAH MESKIPUN ADA PERUBAHAN VOLUME PRODUKSI/PENJUALAN. INI BERARTI BAHWA BIAYA TETAP PERUNIT NYA BERUBAH-UBAH KARENA ADANYA PERUBAHAN VOLUME KEGIATAN 4. HARGA JUAL PERUNIT TIDAK BERUBAH SELAMA PERIODE YANG DIANALISIS 5. PERUSAHAAN HANYA MEMPRODUKSI SATU MACAM PRODUK . APABILA DIPRODUKSI LEBIH DARI SATU MACAM PRODUK, PERIMBANGAN PENGHASILAN PENJUALAN ANTARA MASING-MASING PRODUK ATAU “SALEX MIX” NYA ADALAH TETAP KONSTAN. FC BEP (Q) = P - V P V FC Q = = = = Harga Jual Perunit Biaya Variabel Perunit Biaya Tetap Jumlah Unit/Kuantitas Produk yang Dihasilkan dan Dijual CONTOH KASUS : Sebuah perusahaan bekerja dengan biaya tetap sebesar Rp 300.000,00 biaya variabel sebesar Rp 40.00. Harga jual perunit Rp 100.000,00 Kapasitas produksi maksimal 10.000 unit. Hitung BEP dalam unit. FC BEP (Q) = P - V Rp 300.000,00 = = Rp 100,00 – Rp 40,00 5.000 unit CONTRIBUTION MARGIN = HARGA JIUAL PERUNIT - BIAYA VARIABEL PERUNIT = Rp 100,00 – Rp 40,00 = Rp 60,00 Berdasarkan hasil perhitungan BEP maka 5.000 unit karena besarnya BIAYA TETAP sedangkan sumbangan dana setiap unit sebesar Rp 60.000 (CONTRIBUTION MARGIN jumlah unit yang harus diproduksi sebesar yang harus ditutup adalah Rp 300.000,00 produk untuk menutup BIAYA TETAP hanya Rp 100,00 – Rp 40,00). FC BEP (Dalam Rupiah) = VC 1 S S = Volume Penjualan Rp 300.000,00 BEP (Dalam Rupiah) = Rp 400.000,00 1 Rp 1.000.000,00 Rp 300.000,00 = 4 1 10 Rp 300.000,00 = 10 4 10 10 = Rp 500.000,00 Apabila volume penjualan tersebut dibagi dengan harga jual perunit Maka BEP dalam unit Rp 500.000,00 = 5.000 unit Rp 100.000,00 Besarnya CONTRIBUTION MARGIN RATIO adalah : Rp 400.000,00 1 Rp 1.000.000,00 1 0,4 = 0,6 atau 60 % Setiap perubahan penghasilan penjualan menyebabkan perubahan “CONTRIBUTION TO FIXED COST” sebesar 60% dari penjualan tersebut Misalkan Harga Jual Perunit NAIK dari Rp 100,00 menjadi Rp 160,00 Akibat dari Kenaikan tersebut BEP akan berubah menjadi LEBIH KECIL Rp 300.000,00 BEP = Rp 400.000,00 1 10.000 X Rp 160,00 Rp 300.000,00 = 4 = 1 4 4 Rp 400.000,00 BEP DALAM UNIT Rp 400.000,00 = 2.500 unit Rp 160,00 TERIMA KASIH