kewirausahaan ii - Universitas Mercu Buana

advertisement

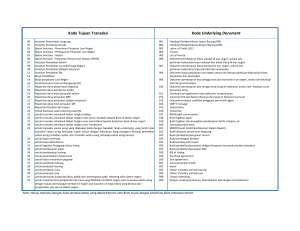

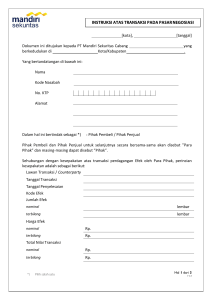

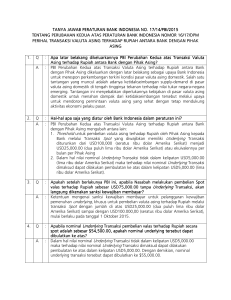

Modul ke: KEWIRAUSAHAAN II ANALISIS BISNIS PERENCANAAN KE DEPAN Fakultas FEB Program Studi Manajemen www.mercubuana.ac.id Saepudin PENDAHULUAN Dalam kegiatan bisnis transaksi keuangan merupakan kegiatan yang penting sebagai kegiatan yang dapat menimbulkan perubahan kepemilikan antara penjual dan pembeli, oleh karena itu untuk supaya kegiatan tersebut dilegalkan, maka perlu ada bukti transaksi. Bukti tersebut merupakan fakta bahwa telah terjadi kegiatan transaksi anta satu pihak dengan pihak lain dalam suatu kegiatan bisnis. Transaski keuangan mengakibatkan terjadinya perubahan terhadap posisi harta keuangan perusahaan, atau kepelilikan seseorang kepada orang lain, dimana transaksi keuangan merupakan suatu kegiatan untuk mencatat berbagai perubahan posisi keuangan dari sebuah perusahaan yang dilakukan secara kronologis, dengan metode-metode tertentu sehingga hasil pencatatan dapat di komunikasikan kepada pihak lainnya. Pengertaian Transkasi Keuangan • Pengertian transaksi keuangan ialah kegiatan ekonomi yang dapat diukur dengan satuan uang tertentu, yang dapat mengubah posisi keuangan perusahaan tersebut. Sedangkan pengertian transaksi bisnis yaitu dapat di artikan sebagai kejadian-kejadian ekonomi dari suatu bisnis yang secara langsung mempengaruhi kondisi kuangan suatu bisnis, Ini merupakan kegiatan dasar yang mendefinisikan status dalam bisnis. Jenis-Jenis Transaksi • Transaksi internal adalah suatu transaksi yang terjadi yang melibatkan hanya bagian-bagian yang terdapat di dalam perusahaan saja, lebih menekankan perubahan posisi keuangan yang terjadi antara bagian yang ada dalam perusahaan misalnya seperti memo dari pimpinan kepada seseorang yang ditunjuk, perubahan nilai dari harta kekayaan karena penyusutan, pemakaian perlengkapan kantor. Lebih tepatnya dibuat dan juga dikeluarkan oleh perusahaan itu sendiri. Selain itu dapat juga diartikan sebagai bukti pencatatan atas kejadian-kejadian yang terjadi di dalam perusahaan itu sendiri. Contohnya seperti : penghapusan piutang usaha, pengalokasian beban dan lain-lain. • Transaksi eksternal adalah suatu transaksi yang melibatakan pihak dari luar perusahaan. Seperti misalnya: transaksi penjualan, pembelian, pembayaran hutang piutang dan lain- Pengertian Bukti Transaksi • Bukti transaksi adalah dokumen-dokumen dasar transaksi, baik yang dibuat sendiri maupun yang berasal dari pihak luar, yang digunakan sebagai sumber pencatatan atau penyusunan laporan keuangan oleh suatu unit usaha. • Transaksi-transaksi keuangan yang terjadi direkam dalam suatu dokumen asli/sumber. Bukti transaksi tersebut menjadi bukti autentik terjadinya transaksi. Bukti transaksi tersebut antara lain terdiri dari faktur, nota, kuitansi dan cek. Manfaat Bukti Transaksi • Sebagai media yang berisikan data informasi keuangan • Ø Sebagai dasar pencatatan akuntansi • Ø Untuk mengetahui pihak yang bertanggung jawab atas timbulnya transaksi • Ø Untuk mengurangi kemungkinan kesalahan atau kekeliruan dengan cara menyatakan semua kejadian dalam bentuk tulisan • Ø Untuk menghindari terjadinya duplikasi dalam pengumpilan data keuangan Macam-Macam Bukti Transaksi • • a. Kwitansi Kwitansi adalah suatu alat bukti penerimaan sejumlah uang yang ditandatangani oleh penerima, lalu diserahkan kepada yang membayar dan dapat digunakan sebagai bukti transaksi. Kwitansi yaitu surat bukti yang menyatakan telah terjadinya penyerahan sejumlah uang, dari pemberi kepada penerima dan ditandatangani oleh penerima sejumlah uang yang ditulis pada surat tersebut. Kwitansi dilengkapi dengan keterangan tempat, tanggal dan alasan penyerahaannya sejumlah uang tersebut. Biasanya untuk memperkuat tanda bukti transaksi pada kwitansi akan ditempelkan Materai sebesar yang sudah ditentukan oleh Undang-Undang perpajakan. • b. Nota Kontan • Nota kontan adalah tanda bukti pembelian barang secara tunai yang dibuat oleh penjual dan diberikan kepada pembeli. Nota kontan dibuat minimum rangkap dua. Aslinya diserahkan kepada pihak pembeli dan tembusannya disimpan pihak penjual untuk bukti transaksi. c. Faktur Faktur adalah perhitungan jual beli secara kredit yang dibuat oleh penjual. Faktur asli diberikan kepada pembeli sebagai bukti pembelian kredit. Sedangkan tembusannya atau copy-nya disimpan penjual sebagai bukti penjualan kredit. d. Nota Kredit Nota Kredit adalah surat bukti terjadinya pengurangan piutang usaha karena adanya pengembalian barang dagangan atau penurunan harga karena terjadinya kerusakan atau ketidak sesuaian kualitas barang yang dikirim dengan yang dipesan. Nota kredit dibuat dan ditandatangani oleh penjual. Arti nota kredit adalah penjual mengkredit (mengurangi) piutang usaha yang akan ditagih ke pembeli. Lembar asli diberikan kepada pembeli, sedangkan tembusannya/copy-nya disimpan penjual. e. Nota Debit Nota debit adalah surat bukti terjadinya pengurangan utang usaha karena adanya pengembalian barang dagangan atau penurunan harga yang dibuat oleh pihak pembeli. Arti nota debit adalah mendebit (mengurangi) utang usaha pembeli yang harus dilunasi. Lembar asli dikirimkan oleh pembeli kepada penjual bersamaan pengiriman kembali barang yang dibeli, sedangkan tembusannya/copy-nya disimpan oleh pembeli sebagai arsip dan bukti pencatatan. f. Cek Cek adalah surat perintah dari pemegang rekening giro (penyimpan dana) kepada banknya supaya mengeluarkan sejumlah uang untuk diberikan kepada pembawa cek/pihak penerima pembayaran, sedangkan pihak yang melakukan pembayaran menyimpan sus/potongannya. Cek sebenarnya bukan surat bukti melainkan alat pembayaran. Oleh karena itu, pengeluaran cek harus disertai penerimaan kuitansi. g. Bilyet Giro Bilyet Giro adalah alat pembayaran kepada pihak lain dengan cara memindahkan saldo rekening bank pihak yang membayar kepada rekening pihak yang menerima. Seperti halnya cek, bilyet giro dibuat oleh pihak pembayar. Pihak penerima bayaran menerima lembar bilyet giro, sedangkan pihak pembayar menyimpan sus/potongannya yang harus disertai penerimaan kuitansi. h. Nota Kredit dan Nota Debit • Nota kredit adalah bukti transaksi penerimaan kembali barang yang telah dijual, nota kredit diterbitkan oleh penjual. Bukti ini merupakan alat persetujuan dari pihak penjual atas permohonan pengurangan harga dari pihak pembeli karena barang yang diterima sebagian rusak atau tidak sesuai dengan pesanan pembeli. • Nota debit adalah berisi informasi yang menyatakan tentang pengiriman kembali barang yang rusak atau permintaan pengurangan harga kepada pihak penjual. Nota debit dibuat oleh pihak pembeli. . Cek Cek adalah perintah pembayaran yang dibuat oleh pihak yang mempunyai rekening di bank, agar bank membayar sejumlah uang yang tertulis kepada orang yang membawa surat itu atau yang namanya tertulis di surat itu. Penutup • Berdasarkan deskripsi dia atas dapat dismpulkan sebagai berikut: – Transaksi adalah suatu aktifitas perusahaan yang menimbulkan perubahan terhadap posisi harta keuangan perusahaan, misalnya seperti menjual, membeli, membayar gaji, serta membayar berbagai macam biaya yang lainnya. – Pada umumnya transaksi yang terjadi pada kehidupan sehari-hari di dalam suatu perusahaan terbagi menjadi 2 (dua) jenis, diantaranya yaitu : (1) transaksi internal adalah suatu transaksi yang terjadi yang melibatkan hanya bagian-bagian yang terdapat di dalam perusahaan saja, lebih menekankan perubahan posisi keuangan yang terjadi antara bagian yang ada dalam perusahaan. (2) transaksi eksternal adalah suatu transaksi yang melibatakan pihak dari luar perusahaan. – Bukti transaksi adalah dokumen-dokumen dasar transaksi, baik yang dibuat sendiri maupun yang berasal dari pihak luar, yang digunakan sebagai sumber pencatatan atau penyusunan laporan keuangan oleh suatu unit usaha.Transaksi-transaksi keuangan yang terjadi direkam dalam suatu dokumen asli/sumber. Bukti transaksi tersebut menjadi bukti autentik terjadinya transaksi. Bukti transaksi tersebut antara lain terdiri dari faktur, nota, kuitansi dan cek. – Manfaat Bukti Transaksi keuangan adalah sebagai media yang berisikan data informasi keuangan, sebagai dasar pencatatan akuntansi, untuk mengetahui pihak yang bertanggung jawab atas timbulnya transaksi, untuk mengurangi kemungkinan kesalahan atau kekeliruan dengan cara menyatakan semua kejadian dalam bentuk tulisan, untuk menghindari terjadinya duplikasi dalam pengumpilan data keuangan. Bagian Isi • • • • • • A. B. C. D. E. F. PENETAPAN KELAYAKAN USAHA BARU ANALISA KELAYAKAN TEKNIS PENILAIAN PELUANG•PELUANG PASAR ANALISA KELAYAKAN FINANSIAL PENILAIAN KEMAMPUAN ORGANISASIONAL ANALISA PERSAINGAN PENETAPAN KELAYAKAN USAHA BARU • Hakikat dari analisa kelayakan bagi usaha baru yang dimaksudkan adalah menemukanbjawaban bagi pertanyaan mendasar yang juga sangat sulit: Apa yang akan dilakukan untuk mengimplementasikan gagasan ventura baru (produk)? Bisakah dijual? Berapakah biayanya? Mampukah produk terse but mendatangkan laba? ALASAN UTAMA KEGAGALAN USAHA BARU 1. 2. 3. 4. 5. 6. 7. Pengetahuan pasar yang tidak memadai Kinerja produk yang salah Usaha pemasaran dan penjualan yang tidak efektif Tidak disadarinya tekanan persaingan Keusangan produk yang terlalu cepat. Waktu memulai usaha baru yang tidak tepat. Kapitalisasi yang tidak memadai ANALISA KELAYAKAN TEKNIS I) identifikasi spesifikasi teknis penting, dan II) uji coba produk atau jasa untuk menemukan apakah ia memenuhi spesifikasi kinerja. PENILAIAN PELUANG•PELUANG PASAR 1. menemukan pasar yang mcnguntungkan 2. memilih produk yang dapat dijual 3. menentukan perubahan dalam perilaku konsumen 4. meningkatkan teknik-teknik pemasaran yang lebih baik 5. merencanakan sasaran yang realistik, ANALISA KELAYAKAN FINANSIAL 1. Penuntuan kebutuhan finansial total dengan dana-dana yang diperlukan untuk operasional . 2. Penentuam sumber daya linansial yang tersedia serta biaya-biayanya, yaitu berupa pencarian sumber dana dan biaya modal. 3. Penentuan aliran kas dimasa depan yang bisa diharapkan dari operasi dengan cara analisa aliran kas pada selang waktu yang relatif singkat, biasanya bulanan. 4. Penentuan pengembalian yang diharapkan melalui analisa pengembalian dari investasi. PENILAIAN KEMAMPUAN ORGANISASIONAL 1. Jenis ketrampilan dan hakat personalia yang bagaimana yang tersedia dan struktur organisasi apa yang ada? 2. Jenis organisasi apa dan ketrampilan apa yang pada akhimya dibutuhkan dalam penerapan usuha baru yang efektif? 3. Ketrampilan dan bakat apa yang akan dibutuhkan jika usaha baru tersebut mulai berhasil dan tumbuh? • ANALISA PERSAINGAN 1. Identifikasi pesaing besar potensial 2. Identifikasi berbagai strategi dan taktik yang digunakan pesaing dan dampak potensialnya terhadap operasi ventura yang direncanakan. 3. Identifikasi keuntungan persaingan tertentu dari ventura yang direncanakan dan pengembangan strategi yang didasarkan pada penekanan pada keuntungan tersebut. PROSES PENENTUAN KOMPENSASI 1. menyelenggarakan survei gaji, yaitu survei mengenai jumlah gaji yang diberikan bagi pekerjaan yang sebanding di perusahaan lain (untuk menjamin keadilan eksternal), 2. menentukan nilai tiap pekerjaan dalam perusahaan melalui evaluasi pekerjaan (untuk menjamin keadilan internal), 3. 4. mengelompokkan pekerjaan yang sama/sejenis ke dalam tingkat upah yang sama pula (untuk menjamin employee equity /keadilan karyawan), menetapkan harga tiap tingkatan gaji dengan menggunakan garis upah, 5. menyesuaikan tingkat upah dengan peraturan perundang-undangan yang berlaku (menjamin gaji layak dan wajar). TANTANGAN YANG DIHADAPI DALAM MENETAPKAN KOMPENSASI • • • • • 1. 2. 3. 4. 5. Standar Gaji yang berlaku umum Kekuatan Serikat Buruh Produktivitas Kebijaksanaan Gaji dan Upah Peraturan Pemerintah Terima Kasih