Anggaran Berbasis Kinerja - Dr. Tjahjanulin Domai, MS

advertisement

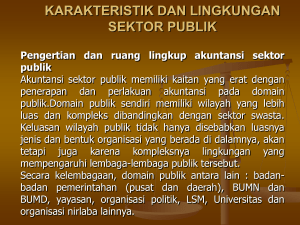

ANGGARAN BERBASIS KINERJA Dr. Tjahjanulin Domai, MS 1. 2. 3. 4. Normatif UU 17 tahun 2003 UU 1 tahun 2004 UU 32 tahun 2004 UU 33 tahun 2004 1. 2. 3. 4. Teoritik Old Public Administration NPM NPS Governance Era Global Sistem Anggaran Publik Reformasi Anggaran Era Otonomi Empirik A. Kinerja Sebelum ini kita menerapkan sistem penganggaran yang bersifat line-item (tradisional) yaitu suatu sistem penganggaran yang disusun dengan penekanan terhadap pengendalian atas pengeluaran. Penggantinya penganggaran berbasis kinerja, bertujuan untuk meningkatkan kualitas pelayanan publik dan memperkuat dampak dari peningkatan pelayanan kepada publik Line-item Budgeting OPA Traditional Budgeting Birokratik Incremental Budgeting Anggaran Sektor Publik Performance Budgeting New Public Management Reget Zero-based Budgeting Planning Programming Budgeting System Hierarki • Comprehensive • Input-output-outcome oriented • Integrated • Rational decision making process • Long period oriented • Scale of priority • Cost & benefit analysis • Performance audit Era Global Anggaran Berbasis Kinerja Anggaran Publik Era Otonomi GOOD GOVERNANCE Anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan lembaga, yang dinyatakan dalam unit moneter dan berlaku untuk jangka waktu yang akan datang (Suharyanto, 2005). Era Global adalah suatu era yang menggambarkan hubungan/interaksi antar negara bangsa tidak ada batas lagi secara nasional. Era Otonomi adalah : suatu era yang menggambarkan telah terjadi distribusi kewenangan dari pusat ke daerah, untuk mengurus, mengelola daerahnya sendiri berdasarkan UU. Anggaran Berbasis Kinerja adalah penyusunan penganggaran yang didasarkan atas perencanaan kinerja, yang terdiri dari program dan kegiatan yang akan dilaksanakan dan indikator kinerja yang ingin dicapai oleh suatu entitas anggaran (Indrawati, 2007) Anggaran Yang Berorientasi Pada Kinerja adalah suatu sistem penganggaran yang berorientasi output organisasi dan berkaitan sangat erat terhadap visi-misi dan rencana strategis organisasi Anggaran kinerja mengalokasikan sumberdaya pada program bukan pada unit organisasi semata dan memakai ukuran output sebagai indikator kinerja organisasi Untuk dapat menerapkan penganggaran berbasis kinerja diperlukan suatu perencanaan stratejik. Perencanaan stratejik secara formal mengakaitkan tiga jenis rencana sekaligus (jangka panjang, menengah, dan pendek). Inti dari perencanaan stratejik adalah pengidentifikasian berbagai isu stratejik. Oleh karena itu, kemampuan mengidentifikasi isu stratejik dalam proses perencanaan stratejik sangat penting karena dapat mempengaruhi visi, misi, tujuan, sasaran, dan nilai-nilai atau manajemen organisasi secara keseluruhan. Dengan adanya perencanaan stratejik (Renstra) maka penyusunan anggaran dapat dilakukan atas dasar perencanaan kinerja (Renja) tahunan (yang merupakan turunan dari perencanaan stratejik instansi yang bersangkutan) yang terdiri dari program dan kegiatan yang akan dilaksanakan dan indikator kinerja yang ingin dicapai oleh suatu entitas anggaran (budget entity). Dengan Renstra dan Renja maka dapat ditentukan dengan jelas program, sasaran terukur program, penggunaan program, dan penetapan kegiatan-kegiatan yang akan mendukung sasaran terukur program. Pada saat penentuan tujuan dan sasaran organisasi, serta sasaran program juga dilakukan perkiraan alokasi sumber daya dan indikator keberhasilannya Pimpinan organisasi beserta jajarannya berada dalam posisi yang sama dalam proses penetapan kebijakan dan perencanaan kinerja agar tumbuh komitmen bersama. Dalam kaitan ini, penyusunan penganggaran berbasis kinerja mensyaratkan adanya partisipasi seluruh stakeholders dalam perumusan, pengesahan, sampai pada tahap implementasi dan evaluasi anggaran. Oleh karena itu, penyusunan penganggaran berbasis kinerja dilakukan melalui proses simultan dan interaktif dalam proses top-down dan bottom-up. Dengan demikian, penganggaran berbasis kinerja dapat mengendalikan dan mengarahkan setiap program/ kegiatan agar senantiasa mengacu kepada rencana yang telah disusun. Selain itu, dengan penganggaran berbasis kinerja diharapkan setiap satuan kerja dapat lebih selektif dalam merencanakan program/ kegiatan berdasarkan skala prioritas, dan menghindari terjadinya tumpang tindih kegiatan, serta duplikasi pembiayaan/ tumpang tindih anggaran. Penerapan penganggaran berbasis kinerja mempertimbangkan alokasi keuangan dan hasil yang diharapkan. Hasil-hasil dapat berupa outcomes dan output yang mendukung pencapaian sasaran, tujuan, misi, dan visi yang telah ditetapkan. Hasil (outcomes) dan manfaat dari kegiatan-kegiatan yang dilaksanakan dijelaskan dalam tujuan dan sasaran yang dicerminkan dalam target kinerja. Jika terjadi perbedaan antara rencana dan realisasinya, dilakukan pengukuran kinerja dan evaluasi untuk menentukan efektivitas, efisiensi, dan akuntabilitas capaian kinerja program/ kegiatan yang dilaksanakan. Selain itu, dalam penerapan penganggaran berbasis kinerja, setiap instansi pemerintah harus mengembangkan sistem monitoring dan pelaporan kinerja yang merupakan instrumen media komunikasi dan pertanggungjawaban tentang keberhasilan dan kegagalan pelaksanaan visi dan misi serta menjelaskan kinerja yang dicapai. Penerapan penganggaran berbasis kinerja yang baik dapat memberikan landasan yang kuat untuk : (a) Menghitung biaya yang dibutuhkan, mengkaitkan biaya dengan aktivitas dan hasil-hasil yang diharapkan (b) Pengambilan keputusan kebijakan dan penentuan prioritas anggaran, guna menajamkan informasi tentang aktivitas, satuan biaya, dan outcomes. (c) Pengendalian pengeluaran, guna memastikan keabsahan, validasi, kewajaran, keakuratan, dan kejujurand alam pengelolaan anggaran; (d) Pengelolaan terhadap aktivitas yang sedang berjalan, guna mengevaluasi sejauhmana keberhasilan pelaksanaan program/ kegiatan. (e) Pelaporan pelaksanaan anggaran dan akuntabilitas kinerja, agar tidak hanya berfokus pada input dan output, tetapi juga pada outcomes. Selanjutnya, dalam konteks mewujudkan pemerintahan yang kredible (high performing government), penerapan penganggaran berbasis kinerja dapat dikategorikan sebagai bagian atau salah satu elemen dari “managing for results” atau performance management. Dalam managing for results (manajemen kinerja), digunakan informasi kinerja (pengukuran kinerja) untuk meningkatkan kinerja sektor publik. Pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan/ kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi intansi pemerintah. Dalam hal ini, diperlukan kejelasan yang optimal tentang hasil (outcomes) yang ingin dicapai, dan hubungan dengan keluaran (outputs) dan aktivitas untuk mencapai hasil (outcomes) tersebut. Penerapan penganggaran berbasis kinerja dalam paket managing for results, berkaitan dengan perencanaan stratejik dan target kinerja, serta pemberian reward and punishment. Penganggaran berbasis kinerja adalah proses penyusunan anggaran yang berkelanjutan, termasuk didalamnya proses umpan balik tentang kinerja yang dicapai. Oleh karena itu, pelaksanaan penganggaran berbasis kinerja tidak dapat dilakukan dengan optimal tanpa ditunjang dengan penerapan insentif atas kinerja yang dicapai. Untuk itu, diperlukan mekanisme penilaian, sistem insentif dan rewards and punishments, yang diterapkan sebagai pengaruh/akibat keberhasilan atau kegagalan pencapaian kinerja atas penganggaran untuk tahun berikutnya. Penerapan insentif dilakukan antara lain dengan mengaitkan antara keberhasilan pencapaian kinerja dengan perolehan atas prioritas anggaran disertai kepastian atas pembiayaan suatu program dan kegiatan ke depan. Selain itu, perlu pula didukung dengan mekanisme non keuangan, terutama keinginan dan kebutuhan atas pencapaian kinerja, yaitu beberapa bentuk insentif lain yang secara teori dapat dilakukan, seperti penerapan sistem pembayaran gaji berdasarkan kinerja, koreksi perencanaan, mengurangi/ membatasi/ menahan pemberian dana, memotong gaji pimpinan, memidahkan tanggung jawab organisasi dan penggantian pimpinan unit yang bertanggungjawab.