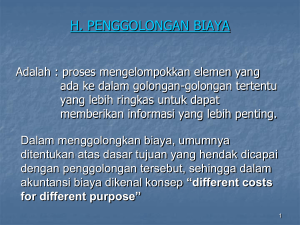

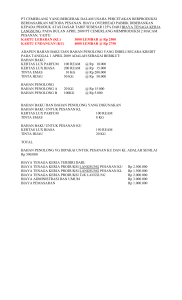

BAB II PEMBAHASAN A. Pengertian Akuntansi biaya Akuntansi biaya biasanya hanya dianggap berlaku untuk operasi pabrikase, namun dalam dunia ekonomi dewasa ini setiap jenis organisasi dari berbagai ukuran dapat mengambil manfaat dari penggunaan konsep dan teknik akuntansi biaya. Dalam hal ini penulis hanya menerapkan akuntansi biaya sesuai dengan judul skripsi yang ditulis dalam memecahkan suatu masalah-masalah yang terjadi di lapangan. Akuntansi biaya juga dapat diartikan sebagai kunci atau alat yang penting guna membantu manajemen dalam melakukan pertimbangan, perencanaan, pengawasan serta sebagai penilaian terhadap kegiatan perusahaan. Menurut Mulyadi bahwa pengertian Akuntansi Biaya ialah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk jasa dengan cara-cara tertentu serta penafsiran terhadapnya. Matz ‑ Usry mendefinisikan akuntansi biaya sebagai berikut : “Cost accounting sometime call management accounting, should be considered the key managerial partner, furnishing management with the necessary accounting tools to plan and control activities.” Kemudian Abdul Halim mengemukakan definisi akuntansi biaya sebagai berikut : “Akuntansi biaya adalah akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari suatu produk yang diproduksi (atau dijual di pasar) baik untuk memenuhi pesanan dan pemesan maupun untuk menjadi persediaan barang dagangan. yang akan dijual.” Selanjutnya dikemukakan pula definisi akuntansi biaya menurut R. A. Supriyono dalam bukunya Akuntansi Biaya, bahwa : 3 “Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen untuk memonitor dan merekam transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya.” Jadi akuntansi biaya merupakan penentuan harga pokok suatu produk dengan melakukan suatu proses pencatatan, penggolongan dan penyajian transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya. Akuntansi biaya dinyatakan oleh Fess and Warren dalam bukunya adalah : “Cost accounting emphasizes the determination and the control of costs. It is concerned primarily with the costs of manufacturing processes and of manufactured products. In addition, one of the most important duties of the cost accountant is to gather and explain cost data, both actual and prospective. Management uses these data in controlling current operations and in planning for the future.” Dari definisi di atas, jelaslah bahwa fungsi akuntansi biaya adalah sebagai alat informasi bagi seorang pimpinan dalam rangka pengambilan keputusan. Disamping itu, dikemukakan juga bahwa akuntansi biaya pada umumnya identik dengan manajerial dan sebagai alat bagi seorang manajer dalam merencanakan dan mengontrol serta mengevaluasi kegiatan perusahaan. Akuntansi biaya memberikan klasifikasi dan pembagian biaya yang tepat dalam mengontrol bahan baku, bahan penolong, upah tenaga kerja dan biaya-biaya tak langsung menetapkan standar untuk mengukur efisiensi, memberikan data dan menyusun anggaran serta untuk menetapkan harga pokok produk atau jasa yang dihasilkan perusahaan secara teliti. B. Peranan & Fungsi Akuntansi Biaya 1. Peranan Akuntansi Biaya Akuntansi Biaya berperan sebagai perangkat yang dibutuhkan manajemen untuk aktivitas perencanaan dan pengendalian, memperbaiki kualitas, meningkatkan efisiensi, pengendalian, serta membuat keputusan – keputusan yang bersifat rutin maupun yang bersifat strategis. Adapun dirincikan peranan akuntansi biaya dalam sebuah perusahaan sebagai berikut: 4 Penyusunan anggaran dan pelaksanaan anggaran operasi perusahaan. Penetapan metode dan prosedur perhitungan baya, pengendalian biaya, pembebanan biaya yang akurat, serta perbaikan mutu yang berkesinambungan. Penentuan nilai persediaan yang digunakan untuk kalkulasi biaya dan penetapan harga, evaluasi terhadap produk, evaluasi kinerja departemen atau divisi, pemeriksanaan persediaan secara fisik. Menghitung biaya dan laba perusahaan untuk satu periode akuntansi, tahunan atau periode yang lebih singkat. Memilih sistem dan prosedur alternatif yang terbaik, guna dapat menaikkan pendapatan maupun menurunkan biaya. 2. Fungsi Akuntansi Biaya Akutansi biaya ditetapkan dengan fungsi yang spesifik untuk mendukung dalam kegiatan pengelolaan perusahaan. Berikut ini adalah fungsi dari akuntansi biaya: Untuk menjadi dasar perhitungan dan pelaporan harga pokok produksi dari barang ataupun jasa. Untuk membuat rincian harga pokok produksi secara mendetail. Untuk menjadi dasar informasi yang dibutuhkan dalam penyusunan rencana pembiayaan dan beban yang dikeluarkan oleh perusahaan. Untuk menyajikan data dan informasi yang akan mendasari kegiatan penyusunan anggaran perusahaan. Untuk menyajikan informasi atas segala pembiayaan yang dilakukan oleh perusahaan yang akan digunakan oleh manajemen atau para pemangku kebijakan dalam mengendalikan pengelolaan perusahaan. C. Penggolongan Biaya 1. Menurut Objek Pengeluaran Penggolongan menurut objek pengeluaran menggunakan semua objek pengeluaran sebagai dasar biaya, misalnya pengeluaran untuk : a. Membeli bahan baku yang disebut biaya bahan baku 5 b. Membayar tenaga kerja yang disebut biaya tenaga kerja c. Membayar biaya-biaya lain yang terjadi di pabrik yg disebut biaya overhead pabrik (BOP) atau biaya pabrik lainnya. 2. Atas Dasar Fungsi Pokok dalam Perusahaan a. Biaya Produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi. Contoh: Biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik biaya Administrasi dan Umum adalah biaya yang terjadi dalam hubungannya dengan pengaturan atau koordinasi kegiatan produksi. Contoh: Gaji bagian administrasi dan keuangan Biaya penjualan/pemasran adalah biaya yg terjadi sehubungan dengan kegiatan penjualan/pemasaran. Contoh: Gaji biaya pemasaran, biaya iklan. 3. Hubungan Biaya dengan sesuatu yg dibiayai a. Biaya Produksi Langsung Adalah biaya yang terjadi, penyebab satu-satunya adalah karena sesuatu yang dibiayai. Biaya ini langsung diperhitungkan kedalam harga pokok produksi. Biaya produksi langsung terdiri atas biaya-biaya berikut: a. Biaya bahan langsung Artinya semua bahan untuk membentuk suatu kesatuan yang tidak bias dipisahkan dari barang jadi dan dapat langsung diperhitungkan dalam harga pokok produk. b. Biaya tenaga kerja langsung Artinya adalah upah untuk para pekerja yang secara langsung membuat produk dan jasanya dapat langsung diperhitungkan ke dalam harga pokok produk. 6 b. Biaya produksi tak langsung Adalah biaya selain biaya bahan langsung dan biaya tenaga kerja langsung yg terjadi di pabrik dan lazim disebut BOP. Biaya produksi tak langsung dapat dikelompokkan menjadi biaya-biaya berikut: c. Biaya bahan penolong Yaitu bahan yang diperlukan untuk pembuatan produk dan penggunannya relatif kecil. d. Biaya tenaga kerja tak langsung Yaitu upah untuk tenaga kerja yang secara tidak langsung berhubungan dengan pembuatan produksi. e. Biaya produksi tak langsung lainnya Contohnya seperti biaya penyusutan mesin, biaya asuransi gedung pabrik, dan biaya perlengkapan mesin. 4. Tingkah Laku Terhadap Perubahan Volume Produksi a. Biaya tetap atau konstan Biaya tetap atau konstan adalah biaya yang jumlahnya tetap pada batas-batas tertentu. Biaya tersebut tidak terpengaruh oleh perubahan volume produksi. Contoh: Gaji untuk direktur produksi, biaya penyusutan mesin, biaya sewa dan asuransi b. Biaya variabel Biaya variabel adalah biaya yang jumlahnya akan berubah sebanding dengan perubahan volume kegiatan. Contoh: Biaya bahan baku, biaya tenaga kerja langsung, biaya lembur. c. Biaya semi variabel Biaya semi variabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung biaya tetap dan biaya variabel dan sering disebut sebagai biaya campuran (mixed cost). 7 5. Menurut Waktu Manfaatnya a. Pengeluaran Modal Pengeluaran modal adalah biaya-biaya yang masa manfaatnya lebih dari 1 periode akuntansi ( 1 tahun ). Pada saat terjadinya pengeluaran modal dicatat sebagai harga pokok aktiva dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara mengalokasikan sebagian harga pokok aktiva tersebut sebagai penyusutan, amortisasi atau deflesi. Contoh: Biaya reparasi mesin yang cukup besar pada saat pengeluaran dicatat sebagai tambahan harga pokok mesin. b. Pengeluaran Penghasilan Adalah biaya yang hanya mempunyai manfaat dalam 1 periode akuntansi (1 tahun) dimana biaya tersebut terjadi. Contoh: Biaya pemeliharaan mesin, biaya bagian penjualan. D. Pengertian & Sekilas Tentang Upah 1. Pengertian Upah Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya. Dan bagi karyawan ini merupakan nilai hak dari prestasi mereka, juga sebagai motivator dalam bekerja. Sedangkan bagi perusahaan jasa, gaji dan upah merupakan komponen biaya yang mempunyai dampak besar dalam mempengaruhi laba, sehingga harus terus menerus diawasi pengelolaannya. Untuk dapat memahami lebih lanjut arti dari gaji dan upah perlu diketahui terlebih dahulu beberapa defenisi dari gaji dan upah menurut pendapat para ahli di bawah ini. Niswonger (1999:446) mengemukakan bahwa: Istilah gaji (salary) biasanya digunakan untuk pembayaran atas jasa manajerial, administratif, dan jasa-jasa yang sama. Tarif gaji biasanya diekspresikan dalam periode bulanan. Istilah upah (wages) biasanya digunakan untuk pembayaran 8 kepada karyawan lapangan (pekerja kasar) baik yang terdidik maupun tidak terdidik. Tarif upah biasanya diekspresikan secara mingguan atau perjam. Mulyadi (2001:373) mengemukakan bahwa: Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyeraha jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap perbulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang di hasilkan. 2. Standar Biaya Upah Langsung Standar biaya upah langsung adalah adalah biaya tenaga kerja langsung yang seharusnya dikeluarkan untuk membuat satu-satuan ptroduk. Penentuan standar biaya tenaga kerja langsung berdasarkan kriteria berikut ini : a. Standar jam tenaga kerja langsung Standar jam kerja langsung dapat ditentukan dengan dasar : Menghitung waktu rata-rata yang digunakan untuk membuat satu satuan produk yang sejenis masa lalu. Mengadakan uji coba produksi di bawah keadaan normal yang diharapkan. Penyelidikan gerak dan waktu b. Standar tarif upah Standar tarif upah adalah tarif upah yang harus dikeluarkan berdasarkan waktu setiap jam kerja atau setiap menyelesaikan satu satuan produk. Standar tarif upah dapat ditentukan berdasarkan : Perjanjian melalui organisasi antara karyawan dengan perusahaan. 9 Rata-rata upah karyawan yang terjadi pada masa lalu dengan menggunakan rata-rata hitung, rata-rata tertimbang, upah. Perhitungan tarif upah dalam keadaan operasi normal. Untuk mengatasi adanya kesalahan dan penyimpangan dalam perhitungan dan pembayaran gaji dan upah maka perlu dibuat suatu sistem penggajian dan pengupahan. Sistem akuntansi gaji dan upah juga dirancang oleh perusahaan untuk memberikan gambaran yang jelas mengenai gaji dan upah karyawan sehingga mudah dipahami dan mudah digunakan. 3. Manfaat Penentuan Standar Biaya Upah Langsung Terhadap Perusahaan Menurut Mulyadi (2001:382) fungsi yang terkait dalam system akuntansi gaji dan upah adalah: Fungsi kepegawaian Fungsi pencatatan waktu Fungsi pembuat daftar gaji dan upah Fungsi akuntansi Fungsi keuangan Fungsi kepegawaian. Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kanaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan. Fungsi pencatat waktu. Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji dan upah. Fungsi pembuat daftar gaji dan upah bertanggung jawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah. Daftar gaji dan upah diserahkan oleh pembuat daftar gaji dan upah kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar pembayaran gaji dan upah. 10 Fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan (misalnya utang gaji dan upah karyawan, utang pajak, utang dana pensiun). Fungsi akuntansi yang menangani sistem akuntansi penggajian dan pengupahan berada ditangan bagian utang, bagian kartu biaya, dan bagian jurnal. Fungsi keuangan bertanggung jawab untuk mengisi cek guna pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji dan upah setiap karyawan untuk selanjutnya dibagikan kepada karyawan yang berhak. Fungsi-fungsi tersebut diatas, saling bekerja sama dan terkait satu dengan yang lainnya sehingga membentuk suatu sistem penggajian dan pengupahan yang baik. E. Metode Perhitungan Dalam Akuntansi Biaya 1. Metode Harga Pokok Pesanan Contoh Soal : PT Gadjah Sakti adalah perusahaan yang bergerak dalam bidang percetakan dengan menggunakan metode harga pokok pesanan. Pada bulan September 2004 perusahaan mendapat pesanan untuk mencetak kartu undangan sebanyak 2400 lembar dari PT Restu dengan harga yang dibebankan adalah Rp. 2000 per lembar ,- . Pada bulan yang sama perusahaan juga menerima pesanan sebanyak 100 spandoek dari PT Insani dengan harga Rp. 200.000 per buah. Pesanan dari PT Restu diberi nomor KU-01 dan pesanan dari PT Insani diberi nomor SP-02. Data Kegiatan dan Produksi : 1. Pada tanggal 4 September 2004 dibeli bahan baku dan penolong dengan cara kredit yakni sebagai berikut : Bahan baku Kertas untuk undangan Rp. 1.350.000 Kain putih 600 meter Rp. 4.125.000 11 Bahan penolong Bahan penolong X1 Rp. Bahan penolong X2 Rp. 300.000 170.000 2. Dalam pemakaian bahan baku dan penolong untuk memproses pesanan KU-01 dan SP-02 diperoleh informasi sebagai berikut : Bahan baku kertas dan bahan penolong X2 digunakan untuk memproses pesanan no KU-01, sedangkan bahan baku kain dan bahan penolong X1 dipakai untuk memproses pesanan no SP-02 3. Untuk penentuan biaya tenaga kerja yang dikeluarkan oleh departemen produksi menggunakan dasar jam tenaga kerja langsung dengan perhitungan sbb Upah langsung untuk pesanan KU-01 180 jam a. Rp.5000 dan upah langsung untuk pesanan SP-02 menghabiskan sebanyak 1000 jam a. Rp.5000,-. Sedangkan untuk upah tidak langsung adalah Rp. 2,9 juta. Untuk gaji karyawan Bagian pemasaran dikeluarkan sebesar Rp. 7.500.000,- dan gaji karyawan administrasi dan umum Rp. 4.000.000,- 4. Pencatatan Biaya Overhead Pabrik. Perusahaan dalam hal ini menggunakan tarif BOP sebesar 160 % dari biaya tenaga kerja langsung, baik pesanan KU-01 dan SP-02. Biaya overhead pabrik sesungguhnya terjadi dalam kaitannya dengan pesanan di atas, adalah sebagai berikut: Biaya pemeliharaan gedung Rp. Biaya depresiasi gedung pabrik Rp. 2.000.000 12 500.000 Biaya depresiasi mesin Rp. 1.500.000 Biaya pemeliharaan mesin Rp. 1.000.000 Biaya asuransi gedung pabrik dan mesin Rp. 700.000 5. Pencatatan harga pokok produk jadi. Berdasarkan informasi untuk pesanan no KU-01 telah selesai dikerja kan. 6. Pencatatan harga pokok produk dalam proses. Berdasarkan informasi diketahui bahwa untuk pesanan no SP-02 masih dalam proses penyelesaian. 7. Pencatatan harga pokok produk yang dijual. Pesanan no KU-01 telah diserahkan kepada pemesan. Dan dari penyerahan tersebut pemesan akan membayar dengan cara kredit. Diminta : Berdasarkan informasi di atas, buatlah jurnal yang diperlukan berdasarkan metode harga pokok pesanan. Penyelesaian : Jurnal-Jurnal yang Diperlukan 1. Pencatatan Pembelian Bahan baku & penolong Persediaan Bahan baku Rp. 5.475.000 Hutang Dagang Rp. 5.475.000 Persediaan Bahan penolong Rp. 300.000 Hutang Dagang 2. Rp. 300.000 Pencatatan Pemakaian Bahan baku & penolong BDP – Biaya bahan baku Rp. 5.475.000 Persediaan Bahan baku BOP – Sesungguhnya Rp. 5.475.000 Rp. 470.000 Persediaan Bahan penolong 13 Rp. 470.000 3. Pencatatan Biaya Tenaga Kerja a. Pencatatan biaya tenaga kerja yang terutang Gaji dan Upah Rp. 20.300.000 Utang Gaji & Upah b. Rp.20.300.000 Pencatatan Distribusi Biaya TK Biaya TK Langsung Rp. 5.900.000 Biaya TK Tdk Langsung Rp. 2.900.000 Biaya Pemasaran Rp. 7.500.000 Biaya Administ & Umum Rp. 4.000.000 Gaji dan Upah Rp. 20.300.000 c. Pembayaran Gaji dan Upah Utang Gaji dan Upah Rp. 20.300.000 Kas Rp.20.300.000 4. Pencatatan Biaya Overhead Pabrik. BDP – Biaya Overhead Pabrik Rp. 9.440.000 BOP yg Dibebankan BOP yang Sesungguhnya Rp. 9.440.000 Rp. 5.700.000 Persediaan bhn bangunan Rp. Akum. depresiasi gedung pabrik Rp. 2.000.000 Akum. depresiasi mesin Rp. 1.500.000 Persediaan suku cadang Rp. 1.000.000 Persekot Asuransi Rp. BOP yg Dibebankan 500.000 700.000 Rp. 9.440.000 BOP yg Sesungguhnya Rp.9.440.000 Selisih BOP : Untuk menentukan selisih BOP dicari dengan cara membandingkan antara jumlah BOP yang dibebankan dengan jml seluruh BOP yang sesungguhnya terjadi. 14 Berdasarkan soal di atas, selisih BOP dapat ditentukan dengan cara: BOP yang Sesungguhnya: Jurnal no #2 Rp. Jurnal no #3b Rp. 2.900.000 Jurnal no #5 Rp. 5.700.000 Jml BOP yang Sesungguhnya Rp. 9.070.000 BOP yang Dibebankan 470.000 Rp. 9.440.000 (Selisih pembebanan lebih) Jurnal Selisih BOP BOP yang Sesungguhnya Rp. 370.000 Selisih BOP Rp. 370.000 5. Pencatatan Harga Pokok produk jadi (KU-01) Persediaan produk jadi Rp. 3.690.000 BDP- Biaya Bahan Baku Rp. 1.350.000 BDP- Biaya Tenaga Kerja lgs Rp. BDP- Biaya Overhead Pabrik Rp. 1.440.000 900.000 6. Pencatatan Harga Pokok produk dlm proses (SP-02) Persediaan produk dalam proses Rp. 17.125.000 BDP- Biaya Bahan Baku Rp. 4.125.000 BDP- Biaya Tenaga Kerja lgs Rp. 5.000.000 BDP- Biaya Overhead Pabrik Rp. 8.000.000 7. Pencatatan Harga pokok produk yang dijual Harga Pokok Penjualan Rp. 3.690.000 Persediaan Produk jadi Piutang Dagang Rp. 3.690.000 Rp. 4.800.000 Harga Pokok Penjualan 15 Rp. 4.800.000 2. Metode Harga Pokok Proses Contoh Soal : CV Pribadi dalam pengolahan produknya dilakukan secara massal dan melalui satu departemen produksi. Berikut ini disajikan data produksi dan kegiatan selama bulan September 2004, yakni sbb ; Produk yang dimasukkan dlm proses 5.000 unit Produk jadi 3.800 unit Produk dlm proses dengan tkt penyelesaian Bhn baku dan penolong 100 %; biaya konversi 40 %. 1.200 unit Jumlah produk yang diproses 5.000 unit Data Biaya produksi Berdasarkan informasi berikut ini adalah biaya produksi yang telah dikeluarkan yakni sebagai berikut: Biaya bahan baku Rp. 300.000 Biaya bahan penolong Rp. 450.000 Biaya tenaga kerja Rp. 513.600 Biaya overhead pabrik Rp. 642.000 Total Biaya produksi Rp. 1.905.600 Diminta : Berdasarkan data tersebut di atas, maka tentukan: Berapa biaya produksi per unit untuk mengolah produk tersebut Tentukan berapa harga pokok produk jadi Berapa harga pokok produk dalam proses akhir bulan September 2004. Buatlah jurnal-2 yang diperlukan. 16 Penyelesaian: 1. Perhitungan Harga Pokok produksi per unit No. Jenis Biaya Jml Biaya Unit Equivalen Rp. 300.000 3800+(1200 x 100%) Rp. 60 2. Bia Bhn Penolong Rp. 450.000 3800+(1200 x 100%) Rp. 90 3. Bia Tenaga Kerja 3800+(1200 x 40%) Rp. 120 1. Bia Bhn baku Rp. 513.600 Biaya/Unit 4. Bia Overhead Pabrik Rp. 642.000 3800+(1200 x 40%) Rp. 150. Biaya Produksi Per Unit Rp. 420 2. Harga Pokok produk jadi yang ditransfer ke gudang yakni sebesar : 3800 unit x Rp. 420 = Rp. 1.596.000 3. Harga Pokok produksi yang masih dalam proses akhir Biaya bahan baku ( 1200 x 100% ) x Rp. 60 = Rp. 72.000 = Rp. 108.000 = Rp. 57.600 = Rp. 72.000 = Rp. 309.600 Biaya bahan penolong ( 1200 x 100% ) x Rp. 90 Biaya Tenaga Kerja ( 1200 x 40% ) x Rp. 120 Biaya Overhead Pabrik ( 1200 x 40% ) x Rp. 150 Jumlah Harga Pokok produksi yg masih dlm proses akhir Jurnal-Jurnal yang Diperlukan. 1. Jurnal untuk mencatat biaya bahan baku : BDP – Biaya Bahan baku Rp. 300.000. Persediaan Bahan Baku Rp. 300.000 17 2. Jurnal untuk mencatat biaya bahan penolong : BDP – Biaya Bahan Penolong Rp. 450.000 Persediaan Bahan Penolong Rp. 450.000 3. Jurnal untuk mencatat biaya tenaga kerja BDP – Biaya Tenaga Kerja Rp. 513.600 Gaji dan Upah Rp. 513.600 4. Jurnal untuk mencatat biaya tenaga kerja BDP – Biaya Overhead pabrik Rp. 642.000 Berbagai Rekening yang Di Rp. 642.000 kredit. 4. Jurnal untuk mencatat harga pokok produk yang masih dalam proses akhir: Persediaan produk jadi Rp. 309.600 BDP- Biaya Bahan Baku Rp. BDP - Biaya Bahan Penolong Rp. 108.000 BDP- Biaya Tenaga Kerja lgsg Rp. 57.600 BDP- Biaya Overhead Pabrik Rp. 72.000 18 72.000