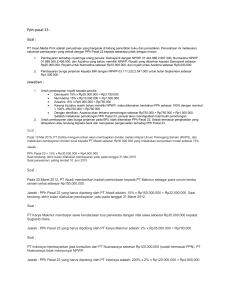

5. KEMUDAHAN PENGHITUNGAN PAJAK PENGHASILAN ATAS PENGHASILAN USAHA DENGAN PEREDARAN BRUTO TERTENTU Kriteria Penerima : a. WP OP atau badan tidak termasuk badan usaha tetap (BUT). b. Menerima penghasilan dari usaha bagi WP OP bukan termasuk penghasilan dari jasa sehubungan dengan pekerja bebas. c. Memiliki peredran bruto tidak lebih dari Rp 4,8 M dalam 1 tahun pajak. d. Tidak termasuk WP OP dalam usahanya : - Menggunakan sarana/prasana yg dapat di bongkar pasang, baik yang menetap/tidak menetap - Menggunakan sebagian/seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha. e. Tidak termasuk WP badan yang : - Belum beroperasi secara komersil - Dalam jangka waktu 1 tahun setelah beroperasi secara komersil memperoleh peredaran bruto lebih dari Rp 4,8 M Bentuk Fasilitas Penyederhanaan perhitungan PPh atas penghasilan usaha, yaitu dengan dikenakan PPh bersifat final sebesar 1% dari peredaran usaha Referensi : a. Pasal 4 ayat (2) huruf e dan pasal 17 ayat (7) UU PPh b. PP 46/2013 c. PMK-107/PMK.001/2013 6. PENURUNAN TARIF PPh BAGI PERSEROAN TERBUKA Kriteria Penerima : a. WP badan dalam negeri yang berbentuk Perseroan Terbuka dengan syarat : - Minimal 40% dari keseluruhan saham disetor dan diperdagangkan di bursa efek di Indonesia - Sahm tersebut dimiliki minimal 300 pihak. - Masing-masing pihak hanya boleh dimiliki kurang dari 5% dari keseluruhan saham yang disetor. - Ketentuan tersebut harus dipenuhi dalam waktu minimal 6 bukan dalam jangka waktu 1 tahun pajak. Bentuk Fasilitas : Penurunan tarif PPh sebesar 5% lebih rendah dari atrif tertinggi PPh WP badan dalam negeri sebagaiman diatur daklam pasal 17 ayat (1) huruf b UU PPh.