reksa dana - Official Site of ANGGIA PARAMITA PUTI KENCANA

advertisement

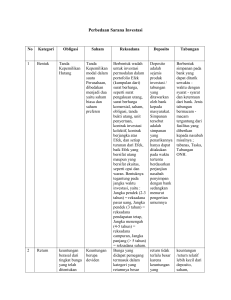

Perusahaan Investasi MANAJEMEN INVESTASI ANGGIA PARAMITA PUTI KENCANA, SE, MSM UNIVERSITAS GUNADARMA GAMBARAN UMUM PERUSAHAAN INVESTASI (1) Perusahaan investasi (reksadana) (PI): intermediasi keuangan (FI) yang mengumpulkan sumber-daya2 keuangan individu & perusahaan2, & menginvestasikan sumberdaya2 keuangan tersebut dalam portofolio aset2 yang terdiversifikasi. Setiap sekuritas (saham) yang diterbitkan perusahaan investasi mewakili suatu proporsi kepemilikan dalam sekuritas portofolio yang dikelola untuk kepentingan (atas nama) para pemegang saham perusahaan investasi tsb. GAMBARAN UMUM PERUSAHAAN INVESTASI (2) Pendirian PI ditujukan untuk menyediakan kesempatan bagi para investor kecil untuk berinvestasi dalam sekuritas2 keuangan & mendiversifikasi risiko. Dengan berinvestasi pada reksadana, para investor juga dapat menikmati skala ekonomis dengan menanggung biaya2 transaksi & komisi yang rendah. Prinsip investasi yang digunakan oleh manajer investasi: membentuk portofolio yang efisien & optimal. Manajemen Perusahaan Investasi: proses pengambilan keputusan keuangan dalam perusahaan investasi dalam rangka mencapai tujuan. Tujuan Manajemen PI: 1. Pertumbuhan, 2. Mendapat keuntungan, 3. Keseimbangan, 4. Ekuitas, 5. Apresiasi modal, & 6. Beroperasi secara internasional. GAMBARAN UMUM PERUSAHAAN INVESTASI (3) Arti penting Manajemen PI: 1. Dana yang dikelola manajer investasi relatif besar. 2. Jenis reksadana yang berbeda akan membutuhkan pengelolaan yang berbeda. 3. Persaingan dengan lembaga keuangan lain dalam mengumpulkan dana. 4. Munculnya peluang investasi di pasar keuangan global menuntut keahlian khusus. KLASIFIKASI PERUSAHAAN INVESTASI (1) PI dapat diklasifikasi dari berbagai macam perspektif: 1. Segi sifat penerbitan sahamnya, 2. Segi biaya transaksinya, & 3. Segi tujuan investasinya. Berdasarkan segi sifat penerbitan sahamnya, PI diklasifikasi: 1. Reksadana terbuka (open-end fund): reksadana yang selalu siap untuk menjual saham2 baru kepada publik & membeli kembali saham2 yang telah beredar setiap saat pada harga yang sesuai dengan proporsi nilai dari portofolionya, yang dihitung pada setiap penutupan pasar harian. 2. Reksadana tertutup (closed-end fund): reksadana yang menjual saham seperti halnya perusahaan2 yang lain, namun mereka biasanya tidak membeli kembali saham tsb. 3. Perwalian unit (unit trust): mirip dengan reksadana tertutup dalam hal jumlah unit sertifikat yang diterbitkan, yaitu tetap, tetapi ada perbedaannya dengan reksadana yang berspesialisasi pada obligasi, yaitu: KLASIFIKASI PERUSAHAAN INVESTASI (2) - obligasi dalam unit trust tidak aktif diperdagangkan. - unit trust mempunyai tanggal pembubaran tetap. - para investor unit trust tahu bahwa portofolionya terdiri dari sekumpulan obligasi tertentu & tidak khawatir bahwa wali akan mengubah portofolio tsb. Berdasar segi biaya transaksinya, PI (reksadana) diklasifikasi: 1. Reksadana berkomisi penjualan (load fund): rek-sadana yang dalam transaksinya, penerbit membe-bankan komisi penjualan kepada para investornya. Pada umumnya reksadana yang membebankan komisi penjualan adalah reksadana terbuka. 2. Reksadana tanpa komisi penjualan (no-load fund): reksadana yang dalam transaksinya tidak membebankan suatu komisi penjualan kepada para investornya. Dalam menghadapi persaingan, banyak reksadana terbuka menjadi reksadana tanpa komisi penjualan, tetapi saat ada penebusan, reksadana ini membebankan fee penebusan. KLASIFIKASI PERUSAHAAN INVESTASI (3) Berdasarkan segi tujuan investasinya, PI (reksadana) diklasifikasi menjadi: 1. Reksadana saham: reksadana yang tujuan investasinya minimum 80% pada instrumen saham. 2. Reksadana pendapatan tetap: reksadana yang tujuan investasinya minimum 80% pada instrumen utang. 3. Reksadana campuran: reksadana yang tujuan investasinya memadukan antara instrumen saham dan utang, dengan perbandingan selain pada 1 & 2. 4. Reksadana pasar uang: reksadana yang tujuan investasinya pada instrumen utang dengan jatuh tempo kurang dari satu tahun. KLASIFIKASI PERUSAHAAN INVESTASI (4) Masing-masing jenis reksadana ini mempunyai karakteristik pengembalian dan risiko yang spesifik. Reksadana dengan pengembalian diharapkan tinggi, maka risikonya juga akan tinggi. Jika ditinjau dari karakteristik pengembalian-risiko, reksadana berada di antara dua titik ekstrim instrumen investasi, yaitu antara deposito dan saham. KEPUTUSAN SUMBER & ALOKASI DANA (1) Dana perusahaan investasi berasal dari hasil penjualan saham yang diterbitkannya kepada publik. Sebelum penjualan saham reksadana dilakukan, terlebih dulu akan diumumkan tentang prospektus. Prospektus: dokumen resmi yang menggambarkan operasi suatu reksadana, manajemennya, & fee yang harus dibayar oleh para pemegang rekening. Dengan prospektus ini diharapkan para calon investor tertarik berinvestasi pada suatu reksadana dengan segala konsekuensinya. KEPUTUSAN SUMBER & ALOKASI DANA (2) Sumber dana PI yang lain adalah pengembalian hasil investasi yang tidak dibagi kepada para pemegang sahamnya. Hasil keputusan atas alokasi dana berupa aset2 yang dimiliki PI sebagai hasil investasinya. Tujuan investasi reksadana adalah aset2 keuangan, & harus disesuaikan dengan ketentuan yang ada dalam prospektus. KEPUTUSAN SUMBER & ALOKASI DANA (3) Karakteristik portofolio yang dibentuk oleh manajer investasi harus disesuaikan dengan prospektus. Dengan demikian, aset keuangan mayoritas yang digunakan sebagai instrumen investasi bergantung pada jenis reksadananya. Nilai investasi yang dikelola manajer investasi dinyatakan sebagai nilai aset bersih atau sering dinyatakan dalam bentuk NAV (net asset value). KEPUTUSAN SUMBER & ALOKASI DANA (4) NAV = (Nilai portofolio yang dibentuk) – (Biaya2 yang dikeluarkan). Secara garis besar, aset2 PI meliputi: 1. Kas dan setara kas: untuk keperlua transaksi, ca-dangan untuk memenuhi penarikan, spekulasi, dsb. 2. Investasi pada aset2 keuangan: sesuai jenis reksadananya, 3. Aset2 lain: aset2 tetap yang digunakan untuk mendukung operasi PI. SUMBER PENDAPATAN DAN BIAYA (1) Sumber pendapatan PI: 1. Pengembalian yang dihasilkan dari investasi pada portofolio yang dikelola, & 2. Komisi penjualan (khusus untuk load fund). Pengembalian yang dihasilkan dari investasi pada portofolio yang dibentuk dapat berupa: 1. Bunga, 2. Dividen, & 3. Keuntungan modal. Jenis pengembalian ini bergantung pada klasifikasi reksadananya. SUMBER PENDAPATAN DAN BIAYA (2) Biaya utama perusahaan investasi: 1. Biaya operasional (gaji dewan direksi, dsb.), 2. Fee bagi penasehat keuangan, 3. Biaya penjualan dan pemasaran, 4. Fee jasa pengawasan dan akuntansi, 5. Biaya-biaya transaksi investasi, dan 6. Biaya pajak, sebagai badan usaha. SEJARAH LAHIRNYA REKSA DANA 1822 Mulai dikenal di Belgia dengan bentuk Reksa Dana tertutup (closed-end fund) 1860 Menyebar ke Inggris dan Skotlandia dengan bentuk Unit Investment Trust 1920 Mulai dikenal di Amerika Serikat 1940 Undang-undang Reksa Dana dibuat di AS yang dikenal dengan Investment Company Act 1940 1990 Reksa Dana dikenal di Indonesia dengan bentuk tertutup berdasarkan Kep Menkeu 1548 1995 Berdasarkan UU No.8 tahun 1995 tentang Pasar Modal diperbolehkan Reksa Dana berbentukTertutup dan Terbuka PERKEMBANGAN REKSA DANA AMERIKA SERIKAT 1940 Pada saat UU Reksa Dana diterbitkan di AS nilai aset Reksa Dana berjumlah sekitar US$ 448 juta yang dimiliki oleh 298.000 investor 1960 Aset Reksa Dana berkembang menjadi US$ 50 milyar yang berasal dari 400 Reksa Dana 1994 Aset Reksa Dana menjadi US$ 2 trilyun dengan jumlah 5.000 Reksa Dana, serta jumlah investor 38 juta orang 1997 Aset Reksa Dana meningkat menjadi US$ 3,6 trilyun dengan jumlah Reksa Dana sekitar 6.000 Aset Reksa Dana meningkat menjadi US$ 6,9 trilyun dengan jumlah Reksa Dana 8.171 2000 INDONESIA Sept 1995 PT BDNI Reksa Dana menerbitkan Reksa Dana tertutup dengan saham berjumlah 600.000.000 dengan nilai total sebesar Rp. 300 milyar Reksa Dana, Apa itu? Definisi Menurut UU Pasar Modal: Reksa Dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam Portofolio Efek oleh Manajer Investasi Dapat berbentuk: Kontrak Investasi Kolektif (KIK), Terbuka Perseroan Terbatas, Terbuka/Tertutup REKSA DANA TERTUTUP (CLOSED-END) Tidak diperbolehkan membeli kembali saham-saham yang telah dijual kepada Investor, atau investor tidak dapat menjual kembali saham reksadana yang dimilikinya kepada Reksa Dana yang bersangkutan. Saham Reksa Dana dapat di catatkan di Bursa Efek. Jual Beli Reksa Dana di lakukan di Bursa Efek. REKSA DANA TERBUKA (OPEN-END) Reksa Dana Dapat mengeluarkan/menjual saham /unit penyertaan secara terus menerus, sepanjang ada pemodal yang mau membelinya. Saham Reksa Dana tidak perlu di catatkan di Bursa Efek. Investor dapat membeli kembali saham/unit penyertaan Reksa Dana yang dimilikinya kepada Reksa Dana yang bersangkutan. Harga jual/beli saham/unit penyertaan Reksa Dana berdasarkan Nilai Aktiva Bersih (Net Asset Value) Pada hari yang bersangkutan. Keunggulan Reksa Dana Dikelola oleh Manajer Investasi yang professional Risiko relatif rendah karena terdiversifikasi Cocok untuk pemodal pemula, yang tidak terlalu menguasai teknik-teknik portofolio Cocok untuk investor dengan kemampuan finansial yang tidak terlalu besar Secara relatif, biaya rendah Data Statistik Dalam Milyar RP 100000 90000 80000 70000 60000 50000 40000 30000 20000 10000 0 1999 2000 2001 2002 2003 2005 RD SAHAM RD CAMPURAN RD PU RD PT MEKANISME KEGIATAN REKSA DANA (Berbentuk Kontrak Investasi Kolektif) BAPEPAM Efektif INVESTOR Penawaran Umum/ penjualan terus menerus Permintaan redemption Menempatkan uang tunai 1% Pembayaran atas pembelian Pembayaran pelunasan (redemption) Mengawasi Mengajukan Pernyataan Pendaftaran Instruksi Jual/Beli MANAJER INVESTASI PERANTARA PEDAGANG EFEK Konfirmasi Kontrak memuat: • Hak dan Kewajiban MI • Hak dan Kewajiban BK • Hak dan Kewajiban Investor BANK KUSTODIAN Melaksanakan Instruksi Jual/Beli PASAR MODAL PASAR UANG Reksa Dana & Kegiatan Perbankan Menawarkan alternatif fee based income yang potensial; ‘Exercise’ bagi bank untuk mengenalkan ‘one stop service’ atau ‘service mall’ Salah satu wahana untuk ‘retain’ nasabah; Bagi bank pemegang Obligasi Rekapitalisasi, dapat menekan cost of funds Reksa Dana dan ‘Cost of Capital’ Terutama relevan bagi bank yang direkap; di mana kemungkinan terjadi negative spread, sebagai selisih antara bunga deposito dan bunga obligasi rekap; Introduksi produk yg di’link’ dgn RD dapat mengurangi ‘negative spread’; Juga akan menurunkan beban ‘fee untuk blanket guarantee’ Reksa Dana dan Implikasi Moneter Tidak mengakibatkan bertambahnya jumlah uang beredar; Tidak bersifat inflatoir; Uang yang ditanamkan dalam instrumen RD tidak dikeluarkan dari sistem perbankan. JENIS REKSA DANA Reksa Dana Pasar Uang adalah Reksa Dana yang melalukan investasi pada pasar uang ( efek bersifat surat hutang yang jatuh tempo kurang dari satu tahun) Reksa Dana Pendapatan Tetap adalah Reksa Dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat surat hutang. Reksa Dana Saham adalah Reksa Dana yang melakukan investasi sekurang-kurangnya 80 % dari aktivenya dalam efek bersifat ekuitas. Reksa Dana Campuran Perizinan MI Pasal 30 ayat 1 UUPasar Modal:Yang dapat melakukan kegiatan usaha sebagai Perusahaan Efek adalah Perseroan yang telah memperoleh Ijin Usaha dari Bapepam Tata cara dan proses perijinan lebih lanjut diatur dalam Peraturan Bapepam No. V.A.1 Perizinan BankKustodian Pasal 43 ayat 1 UUPM:Yang dapat melakukan kegiatan usaha sebagai Kustodian adalah Lembaga Penyimpanan dan Penyelesaian, Perusahaan Efek, atau Bank Umum yang telah memperoleh persetujuan dari Bapepam Tata cara dan proses persetujuan lebih lanjut diatur dalam Peraturan Bapepam No. VI.A.1 Kewajiban BK Peraturan Bapepam No. IV.A.3, IV.A.4, IV.B.1 dan No. IV.B.2 , antara lain menggariskan bahwa Bank Kustodian wajib: Memberikan jasa penitipan kolektif dan kustodian Menghitung NAB setiap hari bursa Membayar biaya-biaya yang berkaitan dengan reksa dana sesuai perintah Manajer Investasi Menyimpan catatan terpisah tentang pemegang unit Kewajiban BK … lanjutan … Membuat ketentuan pembukuan dan pelaporan Membuat tata cara pemutusan kontrak Membukukan semua perubahan dalam portofolio, jumlah unit penyertaan, biaya-biaya pengelolaan, dividen, pendapatan bunga dan pendapatan lain sesuai dengan ketentuan Bapepam Membuat rekening terpisah bagi kekayaan reksa dana Membayar kepada pemegang unit setiap pembagian uang tunai yang ditetapkan dalam kontrak Menyelesaikan transaksi efek sesuai instruksi Manajer Investasi LARANGAN DALAM INVESTASI Peraturan Bapepam No. IV.A.3, IV.A.4, IV.B.1 dan No. IV.B.2 memuat larangan-larangan dalam berinvestasi bagi Manajer Investasi, antara lain: Membeli efek luar negeri >15% dari NAB Membelli efek >5% dari modal disetor emiten Membeli efek >10% dari NAB Membeli efek tidak melalui penawaran umum Terlibat kegiatan selain investasi, investasi kembali, atau perdagangan efek Terlibat short-sale Kewajiban Pelaporan Reksa Dana Peraturan Bapepam No. X.D.1: Pelaporan Reksa Dana wajib disampaikan Kustodian tiap hari/bulan kepada Bapepam dengan mengacu pada pedoman akuntansi sebagaimana ditetapkan dalam Peraturan Bapepam No. VIII.G.8 Hal-hal yang tercakup dalam laporan tersebut, antara lain: Laporan aktiva dan kewajiban reksa dana Laporan operasi reksa dana Laporan perubahan aktiva bersih reksa dana Informasi operasi dan rasio-rasio reksa dana Isi portofolio reksa dana Dokumen Pernyataan Pendaftaran Reksa Dana Prospektus Spesimen Unit Penyertaan Contoh Formulir Pemesanan Pembelian Unit Penyertaan Kontrak Investasi Kolektif Laporan Pemeriksaan Hukum dan Pendapat hukum oleh Konsultan Hukum Laporan Keuangan RD yg telah diaudit Akuntan Dokumen tentang Manajer Investasi Dokumen Bank Kustodian Surat Tanda Terdaftar Profesi Penunjang Pasar Modal (Notaris, Konsultan Hukum dan Akuntan) Prospektus Reksa Dana Ringkasan: Faktor Risiko Informasi Material ttg kegiatan operasional RD Uraian ttg Unit Penyertaan yg dijual, termasuk harga penawaran Jumlah manksimum dan minimum Unit Pernyertaan yg dapat dibeli Pernyataan mengenai Kebijakan Investasi Prospektus Reksa Dana Informasi ttg RD; Ikhtisan Keuangan singkat Uraian ttg biaya operasional Riwayat singkat RD Manajemen dan Pengelola Jangka waktu pembayaran Unit Penyertaan Ikhtisar pengalaman MI Ikhtisar pengalaman Bank Kustodian Prospektus Reksa Dana Kebijakan dan tujuan investasi Perpajakan Profesi Penunjang Pasar Modal Faktor-faktor risiko utama RD Hak-hak Pemegang Unit Penyertaan Hak memperoleh laporan periodik Hak memperoleh informasi Hak untuk menjual kembali RD Hak Dividen Pembagian uang tunai secara berkala Hak atas likuidasi Prospektus Reksa Dana Hal-hal material lainnya yg perlu diketahui oleh Pemegang Unit Penyertaan Persyaratan pemesanan Unit Penyertaan Pembelian kembali Unit Penyertaan Pedoman Kontrak Reksa Dana Berbentuk KIK Memuat, antara lain: Nama dan Alamat MI Nama dan Alamat Kustodian Komposisi Diversifikasi Portofilio Larangan Pembelian Efek tertentu: Membeli Efek >5% dr modal disetor Emiten Membeli Efek satu perusahaan > 10% dari NAV Menjual Pemegang Unit > 2% ke satu pemodal Membeli Efek yg bukan dari Penawaran Umum Pedoman Kontrak Reksa Dana Berbentuk KIK Alokasi biaya yg menjadi beban MI, Bank Kustodian, portofolio RD, dan pemodal Kewajiban dan Tanggung Jawab MI, antara lain: Pembukuan dan pelaporan Tata cara pemutusan kontrak Larangan penghentian pengelolaan RD sebelum ditunjuk MI yg baru Pedoman Kontrak Reksa Dana Berbentuk KIK Kewajiban & Tanggung Jawab MI …. Pemisahan harta RD dan MI Tata cara penjualan Unit Penyetaan Tata cara pembelian kembali (pelunasan) Kewenangan menunjuk Kustodian pengganti Melakukan invesasi sesuai kebijakan investasi dlm kontrak Pedoman Kontrak Reksa Dana Berbentuk KIK Kewajiban & Tanggung Jawab MI … Membeli kembali Unit Penyertaan Membuat dan menyampaikan laporan keuangan kepada Pemegang Unit dan Bapepam Pedoman Kontrak Reksa Dana Berbentuk KIK Kewajiban & Tanggung Jawab Kustodian: Ketentuan pembukuan dan pelaporan Tatacara pemutusan kontrak Membayar kerugian yg timbul karena tindakannya Menghitung NAV setiap hari bursa Membukukan setiap perubahan portofolio Menyelesaikan transaksi sesuai instruksi MI Pedoman Kontrak Reksa Dana Berbentuk KIK Kewajiban & Tanggung Jawab Kustodian…. Membayar biaya pengelolaan dan biaya lain-lain Membayar kepada Pemegang Unit Penyertaan untuk pembagian uang tunai Menyimpan catatan Membuat rekening terpisah bagi kekayaan RD dari Bank Kustodian Pedoman Kontrak Reksa Dana Berbentuk KIK Kewajiban & Tanggung Jawab Kustodian … Memberikan jasa penitipan kolektif Membuat dan menyampaikan laporan kepada MI, Bapepam, dan Pemegang Unit Hak dari Pemegang Unit Penyertaan Kebijakan pembagian hasil secara berkala Pedoman Kontrak Reksa Dana Berbentuk KIK Kewajiban laporan Keuangan diperiksa Akuntan Tata cara pembubaran & likuidasi, serta biaya yg berkaitan. Pedoman Kontrak Reksa Dana Berbentuk KIK Laporan Keuangan Tahunan Reksa Dana wajib diperiksa oleh Akuntan yang terdaftar di Bapepam serta wajib disampaikan kepada Bapepam oleh Manajer Investasi selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan berakhir Pedoman Kontrak Reksa Dana Berbentuk KIK Reksa Dana wajib menerbitkan pembaharuan prospektus yang disertai laporan keuangan serta wajib disampaikan kepada Bapepam oleh Manajer Investasi selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan berakhir Pedoman Kontrak Reksa Dana Berbentuk KIK Dalam hal reksa dana dibubarkan maka biaya Konsultan Hukum, Akuntan, dan beban lain kepada pihak ketiga menjadi tanggung jawab dan wajib dibayar oleh Manajer Investasi kepada pihak-pihak yang bersangkutan NILAI AKTIVA BERSIH (NAB) NAB adalah nilai pasar wajar dari suatu efek dan kekayaan lain dari reksa dana dikurangi seluruh kewajibannya. AKTIVA I NILAI PASAR (Rp) NILAI AKTIVA (Rp) 500.000 1.000.000 100.000 2.000.000 1.000.000 10.250 11.600 36.500 480 12.600 Sub total 5.125.000.000 11.600.000.000 3.650.000.000 960.000.000 12.600.000.000 33.935.000.000 SAHAM 1. 2. 3. 4. 5. II PEMILIKAN (lembar) TLKM PGAS SMGR BHIT AAL OBLIGASI 1. PLN 2. Pegadaian Sub total III IV DEPOSITO 1.PT. Bank Dapat Dipercaya KEWAJIBAN 1. Managemen Fee 1,75 %/th 2.Bank Kustudion Fee 0,25 %/th Sub total Total NILAI AKTIVA Jumlah Unit/Saham di terbitkan 70.000.000 NAB per/Unit/saham Rp.71.510.616.668,- : 70.000.000 = Rp.1.021,58 10.350.000.000 10.270.000.000 22.620.000.000 15.075.000.000 71.630.000.000 104.460.416 14.922.916 71.510.616.668 Grafik NAB Reksa Dana BIG Dana Likuid Satu Sejak Inceptiom Sampai 16 Maret 2007 1,030 1,025 BIG DANA LIKUID SATU NAB 1,020 1 Bulan Terakhir 16-Feb-07 1,015 1,014.290 16-Mar-07 1,025.345 Return 1.090% 1,010 Sejak Inception 1,005 3-Jan-07 1,000.000 1,000 3-Jan-07 17-Jan-07 31-Jan-07 14-Feb-07 28-Feb-07 TANGGAL 14-Mar-07 B IG DA NA LIKUID SA TU 16-Mar-07 1,025.345 Return 2.535% NILAI AKTIVA BERSIH PER UNIT (NAB) BIG DANA LIKUID SEJAK INCEPTION SAMPAI 16 MARET 2007 1,600 BIG DANA LIKUID 1,500 NAB (Rp/Unit) 1 Bulan Terakhir 16-Feb-07 1,400 1,655.592 16-Mar-07 1,675.606 Return 1.209% 1 Tahun Terakhir 1,300 16-Mar-06 1,427.098 1,200 16-Mar-07 1,675.606 Return 17.414% Sejak Inception 1,100 3-Dec-01 1,000.000 1,000 3-Dec-01 21-Feb-03 8-May-04 TANGGAL 16-MarBIG DANA LIKUID 16-Mar-07 1,675.606 Return 67.561% STRATEGI INVESTASI REKSA DANA PERSIAPAN 1. Tujuan Investasi a. Kemampuan Keuangan b. Horizon Investasi (jangka panjang/menengah/pendek) 2. Pahami Resiko Investasi di reksadana 3. Pelajari Instruments Reksadana a. Perekonomian Makro b. Jenis reksadana c. Prospektus reksadana d. Karakteristik dan track record Manajer Investasi dan perusahaan sekuritasnya. e. Track record produk reksadananya PELAKSANAAN 1. Pilih reksadana saham/fixed income/pasar uang/campuran/terproteksi sesuaikan dengan horizon investasi dan makro ekonomi. 2. Pilih Perusahaan Asset managent dan Manager investasi yang memiliki track record baik. 3. Pilih produk reksadana yang memiliki pertumbuhan konstan dan tinggi untuk jangka waktu 1 bulan, 3 bulan, 6 bulan, satu tahun, dan sejak bediri. Tapi dipilih yang jauh di bawah lima tahun. 4. Hindari produk reksadana yang mayoritas portofolionya tertumpu pada satu instrumens yang terafiliasi dengan perusahaan Asset Management. 5. Pilih produk reksadana yang memberikan kemudahan administrasi dengan tanpa entry fee dan redemtion fee. MONITORING DAN EVALUASI 1. Manfaatkan monitoring secara terus menerus dan evaluasi secara berkala baik per bulan, triwulan, semester, dan tahunan. 2. Perhatikan Perkembangan Ekonomi khususnya pergerakan suku bunga BI rate dan The fed walaupun nun jauh disana. 3. Manfaatkan redemtion pada saat NAB tinggi atau cenderung akan turun selain menyesuaikan horizon investasi. 4. Alihkan ke jenis produk reksadana yang memiliki pertumbuhan lebih baik terutama pada satu Perusahaan Asset Management. 5. Monitor Perkembangan Asset management terhadap kepatuhan arahan investasi yang sudah dibuat. TUGAS TERSTRUKTUR 1. Mengapa setiap saham yang diterbitkan PI dianggap mewakili suatu portofolio? Jelaskan. 2. Apa yang dimaksud dengan portofolio efisien & optimal? Jelaskan. 3. Jelaskan tentang arti & tujuan manajemen PI! 4. Mengapa peluang investasi di pasar keuangan global menuntut manajemen PI untuk memiliki keahlian khusus? Jelaskan keahlian apa. 5. Apa perbedaan antara reksadana terbuka & tertutup? Jelaskan. TUGAS TERSTRUKTUR 6. Sebutkan & jelaskan klasifikasi reksadana berdasarkan segi tujuan investasinya! 7. Berdasarkan dilema pengembalian-risiko, reksadana merupakan instrumen investasi yang berada di antara dua titik ekstrim, yaitu saham & deposito. Jelaskan pernyataan ini! 8. Sebutkan & jelaskan sumber dana PI! 9. Apakah diperbolehkan oleh peraturan jika PI berinvestasi pada aset2 riel? Jelaskan. TUGAS TERSTRUKTUR 10. Apa yang dimaksud dengan NAV? Bagaimana cara menghitungnya? 11. Sebutkan & jelaskan sumber pendapatan PI! 12. Sebutkan & jelaskan biaya2 yang harus ditanggung oleh PI!