pertemuan 12 siklus transaksi bisnis : siklus

advertisement

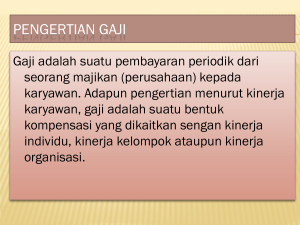

Modul Sistem Informasi Akuntansi PERTEMUAN 12 SIKLUS TRANSAKSI BISNIS : SIKLUS PENGGAJIAN A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu: 1. Memahami ruang lingkup siklus produksi B. URAIAN MATERI 1. SIKLUS PENGGAJIAN Siklus penggajian merupakan aktivitas bisnis dan pemrosesan data yang berulang dan berkaitan dengan pengelolaan karyawan.Pemrosesan data dalam penggajian biasanya kompleks karena berkaitan dengan pajak penghasilan yang peraturannya sering berubah, sehingga mengakibatkan system penggajian memerlukan modifikasi secara berkesinambungan pula.System pengggajian juga dapat digunakan untuk mengalokasikan biaya tenaga kerja ke produk atau departemen untuk menetapkan harga produk. Setiap perusahaan memiliki system penggajian yang sudah didesain sedemikian rupa, apabila desain system penggajian tidak benar, dapat mempersulit proses pengambilan keputusan dan menggaanggu ketenangan kerja karyawan. Dengan demikian, system penggajian harus didesain secara benar. 2. Aktivitas siklus penggajian Sistem penggajian merupakan salah satu aplikasi pada system informasi akuntansi yang terus mengalami proses dalam bentuk batch (bertahap), disebut proses bertahan karena daftar gaji karyawan dibayarkan atau dibuat secara periodic (mingguan, dua mingguan, atau bulanan), begitu juga pembayaran gaji, sebagian besar pegawai dibayar pada waktu yang bersamaan. Ada beberapa langkah yang diterapkan setiap perusahaan yang membayarkan gaji pada karyawannya melalui system penggajian, yaitu: S1 Ekonomi Akuntansi Universitas Pamulang Modul Sistem Informasi Akuntansi a) Melakukan Up-Date File Induk penggajian Aktivitas yang penting dilakukan dalam siklus manajemen personalia atau penggajian yang melibatkan pembaharuan file penggajian untuk menunjukkan kepada berbagai jenis perubahan penggajian adalah kegiatan yang terkait dengan: • Penerimaan tenaga pelaksana • Pemberhentian karyawan • Perubahan tingkat gaji karyawan • Penyesuaian gaji karyawan Meskipun system penggajian diproses dalam bentuk batch, departemen manajemen sumber daya manusia memiliki akses log membuat perubahan ini pada file induk penggajian. Pada dasarnya, untuk diperhatikan bahwa perubahan penggajian diajukan tepat waktu dan secara tepat ditampilkan dalam periode pembayaran berikutnya.Untuk pegawai yang berhenti atau dipecat tidak boleh langsung di hapus karena beberapa laporan akhir tahun membutuhkan data mengenai semua pegawai yang pernah bekerja untuk perusahaan selama periode tahun akuntansi. b) Perubahan tarif dan pajak Mempengaruhi informasi mengenai perubahan tariff dan pemotongan pajak lainnya. Bagian penggajian akan melakukan perubahan penyesuaian tarif namun aktifitas ini relative jarang terjadi sejauh belum ada pengumuman resmi dari pemerintah yang menyebutkan adanya perubahan tariff pajak yang berlaku. c) Keabsahan waktu dan data kehadiran Informasi datang dalam berbagai berbentuk, tergantung bagaimana bentuk pembayaran dilakukan kepada pegawai tertentu, bentuk pembayaran dimaksud adalah: a. Skema pembayaran Bagi karyawan yang mendapatkan pembayaran per jam, maka perusahaan memakai kartu waktu untuk mencatat waktu kedatangan pegawai dan waktu keluar untuk setiap giliran kerja.Berdasarkan kartu ini, diperoleh S1 Ekonomi Akuntansi Universitas Pamulang Modul Sistem Informasi Akuntansi informasi tentang jumlah jam kerja yang diperoleh oleh karyawan selama masa waktu pembayaran dilakukan.Kegiatan ini biasanya hanya berlaku bagi karyawan yang tidak tetap, sedangkan untuk karyawan tetap tidak berlaku aturan ini.Pada dasarnya, pencatatan atas kehadiran karyawan dilakukan secara real time untuk mengetahui kehadiran mereka. b. Peluang untuk menggunakan teknologi informasi Mengimplementasikan teknologi informasi, untuk lebih efisien proses pemcatatan gaji karyawan, diantaranya untuk mengumpulkan data kehadiran karyawan selama jam kerja sebaiknya dilakukan pendekatan teknologi informasi sebagai pengganti dokumen kertas. Hal ini dapat mengurangi waktu dan potensi kesalahan yang berhubungan dengan pencatatan, yang dilakukan secara manual. d) Menyiapkan daftar penggajian Pada masing-masing bagian memberikan data tentang jam kerja karyawan selama satu periode, data ini akan dicocokkan dan kemudian diotorisasi oleh pejabat berwenang pada unit kegiatan tersebut untuk diserahkan ke departemen penggajian guna mempersiapkan daftar gaji karyawan yang bersangkutan. e) Pembayaran daftar gaji Biasanya pembayaran gaji karyawan dilakukan dengan cara memindah bukukan ke rekening karyawan bersangkutan. Cara tersebut efektif untuk mengurangi pemotongan gaji yang tidak legal dilakukan. Namun ada juga perusahaan yang melakukan pembayaran gaji karyawan dengan cara tunai dan akibat dari cara ini tidak terjaminnya keamanan, baik pada perusahaan maupun karyawan yang masih memegang uang tunai. f) Kalkulasi kompensasi dan pajak Perusahaan melakukan pemotongan pajak penghasilan karyawan sesuai peraturan perundang-undangan yang berlaku, hasil pemotongan tersebut akan disetorkan ke kantor pajak atas nama karyawan yang bersangkutan. Berbagai pemotongan yang dilakukan oleh perusahaan secara legal untuk memudahkan karyawan dari kewajiban terhadap Negara. Pemotongan lain dapat juga berupa pemotongan pension untuk hari tua dan sebagainya. S1 Ekonomi Akuntansi Universitas Pamulang Modul Sistem Informasi Akuntansi g) Pajak penghasilan dan potongan lain-lain Membayar kewajiban bagi pajak penghasilan dan sukarela lainnya dari setiap pegawai adalah merupakan aktifitas terakhir dari proses penggajian. Organisasi harus secara periodik membuat daftar pengeluaran atau menggunakan transfer dana secara elekronis untuk membayar berbagai kewajiban pajak yang terjadi. Dalam usaha untuk menekan biaya, banyak organisasi melakukan outsourcing untuk fungsi penggajian dan sumber daya manusia mereka ke biro jasa penggajian dan organisasi tenaga kerja. Biro jasa penggajian memelihara file induk penggajian untuk setiap klien dan melakukan aktivitas pemrosesan penggajian. Biro jasa penggajian cocok usaha kecil dan menengah, dikarenakan: • Menekan biaya, biro jasa mendapatkan keuntungan dari economic of scale yang berkaitan dengan membuat cek gaji untuk sejumlah besar perusahaan. • Kompensasi yang lebih besar, memungkinkan perusahaan yang lebih kecil untuk menawarkan kompensasi sama besarnya dengan yang disediakan oleh perusahaan besar pada umumnya. • Meminimalisasi sumber daya computer, meniadakan program aplikasi SIA. 3. Risiko dan Pengendalian dari Siklus Penggajian Sistem pengelolaan penggajian bertujuan untuk menerapkan system pengendalian yang benar, sehingga dapat tercapai beberapa ketentuan berikut: a. Mengotorisasi transaksi penggajian secara tepat dan benar. b. Transaksi penggajian yang dicatat menunjukkan validitas yang tinggi c. Hanya transaksi penggajian yang valid dan sudah diotorisasi yang masuk ke dalam catatan. d. Pencatatan transaksi secara akurat S1 Ekonomi Akuntansi Universitas Pamulang Modul Sistem Informasi Akuntansi e. Mengikuti aturan pemerintah tentang peraturan pembebanan pajak kepada pegawai secara benar dan jujur f. Menjaga dari kehilangan aset (baik kas maupun data tentang gaji) g. Memenuhi unsur-unsur efektivitas dan efisiensi dalam pengelolaan system penggajian pegawai. Sebuah dokumen sederhana dan mudah diisi dengan instruksi yang jelas dapat membantu kelancaran pencatatan transaksi penggajian yang akurat dan efisien. Pemeriksaan validitas dan pemeriksaan field (format) dalam pengendalian aplikasi yang tepat, akan semakin meningkatkan akurasi pemasukan data pada saat pemakaian dokumen elektronis. Memberikan ruang dalam dokumen kertas maupun elektronis untuk mencatat siapa yang melengkapi dan siapa yang meninjau formulir tersebut akan memberikan bukti bahwa transaksi tersebut telah diotorisasi secara tepat. Pencantuman nomor secara tercetak pada dokumen dapat membantu pemeriksaan yang menunjukkan semua transaksi telah dicatat.Menjaga dan membatasi akses langsung ke program yang memiliki dokumen dan jika dokumen kertas masih digunakan ke dokumen kosong, dapat menghindari adanya transaksi yang tidak legal. Pada saat pengendalian pembayaran gaji, ada beberapa hal yang penting menjadi perhatian, yaitu: • Otorisasi transaksi Penting dilakukan untuk mengurangi timbulnya penggelapan gaji oleh pihak yang tidak bertanggung jawab dengan mengganti nama pegawai yang tidak aktif. • Pembagian tugas Tetapkan pembagian tugas yang jelas, berikut dengan prosedur kerja yang harus dilakukan seseorang. • Supervisi Tindakan tegas seorang pengawas dapat membuat aturan berjalan dengan tertib. • Catatan akuntansi S1 Ekonomi Akuntansi Universitas Pamulang Modul Sistem Informasi Akuntansi Mudah dan jelas dalam melakukan rekam jejak akuntansi • Pengendalian akses Setiap orang harus memiliki kepentingan yang jelas akan jika melihat catatan akuntansi. • Verifikasi independen Lakukan pengawasan terhadap jam kerja, juru bayar dan buku besar umum serta unit lain yang berhubungan dengan pengelolaan daftar gaji. Masterfile gaji hanya boleh diubah oleh bagian personalia. Hal ini sesuai dengan prinsip pembagian tugas dalam pengendalian internal, sehingga mencegah sembarang orang dapat melakukan akses ke master file gaji untuk membuat karyawan fiktif atau mengubah besarnya gaji.Selain itu, semua perubahan dalam master file gaji harus direview dan disetujui oleh supervisor. Pencatatan data kehadiran dan jam kerja yang tidak akurat akan menyebabkan kesalahan dalam laporan biaya tenaga kerja langsung yang berakibat pada kerugian perusahaan karena mengeluarkan biaya lebih besar dari yang seharusnya atau merusak mental karyawan karena merasa dirugikan oleh perusahaan karena dibayar lebih rendah dari yang seharusnya diterima. Teknologi access card dapat digunakan untuk mengurangi risiko ini.Selain itu, dilakukannya validasi atas data kehadiran dan jam kerja oleh masing-masing kepala bagian meningkatkan pengendalian dan tercapainya data kehadiran dan jam kerja yang akurat. C. LATIHAN SOAL / TUGAS 1. Jelaskan yang dimaksud dengan Penggajian! 2. Jelaskan aktivitas – aktivitas dari siklus Penggajian! 3. Sebutkan ancaman – ancaman dari siklus Penggajian! D. DAFTAR PUSTAKA Referensi buku: 1. TMbooks, Sistem Informasi Akuntansi – Konsep dan Penerapan, penerbit Andi, 2015. 2. Marshall B. romney dan paul john steinbart, Accounting Information System, edisi sembilan buku satu, penerbit salemba empat S1 Ekonomi Akuntansi Universitas Pamulang Modul Sistem Informasi Akuntansi 3. James A hall , Accounting Information System , penerbit salemba empat 4. MULYADI. 2010. SISTEM AKUNTANSI. JAKARTA : SALEMBA EMPAT. S1 Ekonomi Akuntansi Universitas Pamulang