al18

advertisement

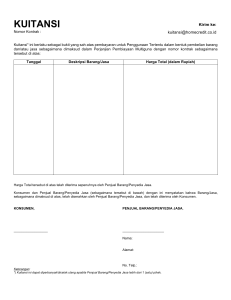

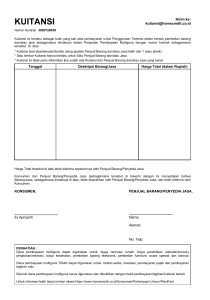

STANDAR KOMPETENSI : Menyelesaikan siklus Akuntansi Perusahaan Dagang KOMPETENSI DASAR : - Menyiapkan Bukti Transaksi Keuangan perusahaan dagang Menganalisa bukti transaksi keuangan perusahaan dagang Penyimpanan bukti transaksi perusahaan dagang Jenis – jenis bukti transaksi perusahaan dagang - INDIKATOR : 1. Kognitif a. Produk (Konten) 1. Menjelaskan pengertian bukti transaksi perusahaan dagang 2. Menjelaskan jenis-jenis bukti transaksi perusahaan dagang 3. Menjelaskan kegunaan jenis-jenis bukti transaksi perusahaan dagang b. Proses (Study Skills, Learning Strategies) Menganalisis dan membedakan beberapa jenis bukti transaksi.perusahaan dagang 2. Afektif 1. Menerapkan sikap cermat, teliti dan bertanggung jawab dalam menyiapkan bukti transaksi.perusahaan dagang 2. Menyiapkan jiwa yang bertanggung jawab dalam mengidentifikasi bukti transaksi.perusahaan dagang 3. Psikomotor Menyiapkan peralatan yang dibutuhkan untuk menganalisis bukti transaksi yang tersedia dan membuat bukti transaksi.perusahaan dagang URAIAN MATERI Pendahuluan Tujuan proses akuntansi adalah menyediakan informasi keuangan baik bagi pihak intern dan pihak ekstern .Untuk itu catatan akuntansi harus dibuat berdasarkan data yang dapat dipercaya,dalam akuntansi dikenal dengan prinsip obyektivitas.Data aktivitas yang dapat dipercaya diperoleh dari transaksi yang dilakukan melalui prosedur formal dan didokumentasi. Pengertian Bukti Transaksi Transaksi keuangan adalah kejadian-kejadian dalam perusahaan yang bersifat finansial,yang harus diproses mulai dari pencatatan transaksi yang mengakibatkan perubahan assets,kewajiban dan ekuitas yang berhubungan dengan pihak luar. Bukti transaksi adalah dokumen pendukung yang merekam transaksi keuangan. Di dalam Akuntansi, bukti transaksi merupakan dokumen sumber dan syarat dalam melakukan pencatatan transaksi ke dalam jurnal. Peralatan untuk Menyiapkan Bukti Transaksi Peralatan yang dibutuhkan untuk menyiapakan bukti transaksi antara lain : 1. Satu unit komputer berbasis windows terinstal software komputer akuntansi 2. Satu unit printer 3. Kalkulator meja 4. Steples 5. Lemari arsip 6. Kertas 7. Alat tulis kantor Analisis Bukti Transaksi 1. Karakteristik keabsahan transaksi Karakteristik ( cirri-ciri) kesabsahan bukti transaksi : Pertama memenuhi keabsahan formil dalam artian transaksi dilakukan melalui prosedur formal yang ditunjukkan dalam bukti transaksi dengan tanda tangan pihak – pihak yang terkait dan mempunyai kewenangan unruk melakukan transaksi yang bersangkutan. Kedua, memenuhi keabsahan materil, dalam artian perhitungan-perhitungan nilai uang yang terkait dengan transaksi yang bersangkutan dilakukan dengan benar sehingga menghasilkan jumlah yang seharusnya. 2. Kegiatan analisis bukti transaksi Analisis bukti transaksi pada dasarnya meliputi kegiatan sebagai berikut 1) Identifikasi (penentuan) keabsahan fisikbukti transakas, artinya menentukan pihak mana yang mengeluarkan (intern atau ekstern) serta meneliti kebenaran identitas fisik bukti transaksi yang bersangkutan 2) Identifikasi transaksi (transaksi apa) dan meneliti apakah transaksi dilakukan sesuai dengan prosedur yang telah ditetapkan, yaitu denagn meneliti tanda tangan pihak – pihak yang terkait dengan terjadinya transaksi yang bersangkutan 3) Menentukan kebenaran penghitungan nilai uang, yaitu dengan meneliti penghitungan yang dilakukan dan kebenaran penerapan metode yang digunakan serta peraturan perpajakan yang berlaku 4) Menentukan akkun –akun buku besar dan jumlah rupiah yang harus didebet dan dikredit sebagai akibat terjadinya transaksi Penyimpanan Bukti Trnsaksi Bukti transaksi yang telah dicatat dijadiakn dokumen pencatatan. Artinya, sebagai bukti yang menunjukkan bahwa apa yang dicatat dalam catatan akuntansi adalah benar terjadi. Bukti transaksi sebagai dokumen pencatatan sangat penting artinya apabila pada saat dilakukan pemeriksaan diketahui adanya kesalahan pecatatan sehingga diperlukan penelusuran pada okumen pencatatan yang bersangkutan. Oleh karena itu, diperlukan tenpat penyimpanan yang khusus dan penataan yang teratur.Penyediaan tempat khusus dan penataan bukti transaksi sebagai file (arsip) pada dasarnya bertujuan untuk mengamankan file secara fisik dan memudahkan penelusuran jika diperlukan. Pengelompokan Bukti Transaksi Bukti transaksi dikelompokkan menjadi : 1. Bukti transaksi intern Bukti transaksi yang berasal dan dilakukan di dalam lingkungan perusahaan itu sendiri ,contoh bukti memorial. 2. Bukti transaksi ekstern Bukti transaksi yang melibatkan pihak luar perusahaan,contoh kuitansi,faktur,nota kontan,nota kredit dan nota debet Jenis – jenis Bukti Transaksi a. Kuitansi Kuitansi ialah bukti transaksi penerimaan uang untuk pembayaran sesuatu. Kuitansi dibuat dan ditandatangani oleh pihak yang menerima uang dan diserahkan kepada pihak yang melakukan pembayaran. Kuitansi sekurang-kurangnya dibuat rangkap 2, lembar 1 (asli) untuk pihak pembayar, lembar kedua digunakan sebagai sumber dan dokumen pencatatan akuntansi Ciri-ciri Kuitansi : a) Kuitansi dibagi menjadi dua bagian, yaitu bagian sebelah kiri disebut sub kuitansi ( sebagai bukti bagi si penerima uang ), sedangan yang sebelah kanan diberikan kepada si pembayar uang b) Kuitansi dibuat rangkap, bagian atas ( yang asli ) diberikan kepada si pembayar uang dan salinan sebagai arsip bagi si penerima uang. c) Informasi yang termuat dalam kuitansi antara lain : Nama yang menyerahkan uang Jumlah uang yang dibayarkan Tanggal penyerahan uang Nama dan tanda tangan yang menerima uang b. Cek Cek pada dasarnya merupakan surat perintah kepada bank dari orang yang menandatanganinya, untuk membayarkan sejumlah uang yang tertulis dalam cek kepada pembawa atau kepada orang yang namanya ditulis dalam cek. Cek yang bersangkutan hanya bias diuangkan ke bank oleh orang yang namanya ditulis dalam cek. Tetapi jika di dalam lembaran cek setelah kata kepada…….. ditulis kata tunai atau cash atau pembawa, cek yang bersangkutan dapat diuangkan ke bank oleh siapa saja. sedangkan pihak yang melakukan pembayaran menyimpan sus/potongannya. Cek sebenarnya bukan surat bukti melainkan alat pembayaran. Oleh karena itu, pengeluaran cek harus disertai penerimaan kuitansi. Ciri-ciri cek Terdiri atas lembar utama dan struk atau bonggol cek.lembar utama untuk diserahkan kepada pihak lain sebagai alat pembayaran,sementara struk cek yang telah diisi dengan data yang sama dengan yang ada pada lembar utama digunakan sebagai bukti tambahan yang disatukan dengan kuitansi bukti pembayaran. c. Bilyet giro Bilyet giro merupakan surat perintah dari nasabah suatu bank kepada bank yang bersangkutan untuk memindahbukukan sejumlah uang dari rekeningnya ke dalam rekening yang namanya tertulis dalam bilyet giro tersebut. Seperti halnya cek, bilyet giro dibuat oleh pihak pembayar. Pihak penerima bayaran menerima lembar bilyet giro, sedangkan pihak pembayar menyimpan sus/potongannya yang harus disertai penerimaan kuitansi. Ciri-ciri bilyet giro sama dengan cek,yang membedakan adalah perintah didalamnya. d. Faktur Faktur (invoice) adalah bukti transaksi pembelian atau penjualan barang secara kredit. Pembelian kredit atas barang-barang dilakukan dengan perjanjian mengenai sayarat-syarat pembayaran dan syarat-syarat penyerahan. Setelah terjadi kesepakatan Faktur asli diberikan kepada pembeli sebagai bukti pembelian kredit. Sedangkan tembusannya atau copy-nya disimpan penjual sebagai bukti penjualan kredit. Bagi pembeli faktur yang diterima dari penjual merupakan bukti transaksi dari penjual merupakan Bukti Transaksi Pembelian Kredit. Ciri-ciri Faktur : a. Biasanya dibuat rangkap 2, yang asli diberikan kepada pihak pembeli sebgai bukti pencatatan pembelian secara kredit sedangkan kopiannya dipegang oleh pihak penjual sebagai bukti pencatatan penjualan secara kredit. b. Informasi yang harus dimuat dalam faktur antara lain : Nama dan alamat penjual Nomor faktur Nama dan alamat pembeli Tanggal pemesanan Tanggal pengiriman Syarat pembayaran dan keterangan mengenai barang seperti jenis barang, kuantitas, harga satuan, dan jumlah harga. e. Nota kontan Nota kontan dipergunakan sebagai bukti transaksi pembelian atau penjualan tunai. Nota kontan adalah tanda bukti pembelian barang secara tunai yang dibuat oleh penjual dan diberikan kepada pembeli. Nota kontan dibuat minimum rangkap dua. Aslinya diserahkan kepada pihak pembeli dan tembusannya disimpan pihak penjual untuk bukti transaksi. Ciri –ciri Nota kontan Digunakan dalam transaksi penjualan tunai Terdiri dari 2 lembar nota. Digunakan juga dalam pembelian tunai f. Nota kredit Nota kredit (credit memorandum) ialah bukti transaksi penerimaan kembali barang yang telah dijual secara kredit (retur penjualan), atau pengurangan harga faktur karena barang sebagian rusak atau kualitas yang tidak sesuai denga pesanan. Dalamhal demikian nota kredit dibuat oleh pihak penjual dan dikirimkan kepada pihak pembeli . Nota kredit dibuat dan ditandatangani oleh penjual. Arti nota kredit adalah penjual mengkredit (mengurangi) piutang usaha yang akan ditagih ke pembeli. Lembar asli diberikan kepada pembeli, sedangkan tembusannya/copy-nya disimpan penjual. Ciri-ciri Nota kredit Digunakan dalam transaksi penjualan kredit(nota kredit) Terdiri dari 2 lembar nota Digunakan dalam pembeliaan kredit(nota debet) Terdapat tanda tangan bagian-bagian yang bersangkuta Terdapat nama dan alamat toko Terdapat nomor dan tanggal g. Nota Debit Nota debit adalah surat bukti terjadinya pengurangan utang usaha karena adanya pengembalian barang dagangan atau penurunan harga yang dibuat oleh pihak pembeli. Arti nota debit adalah mendebit (mengurangi) utang usaha pembeli yang harus dilunasi. Lembar asli dikirimkan oleh pembeli kepada penjual bersamaan pengiriman kembali barang yang dibeli, sedangkan tembusannya/copy-nya disimpan oleh pembeli sebagai arsip dan bukti pencatatan. h. Bukti memorial Butki memorial merupakan bukti transaksi intern dalam bentuk memo dari pejabat dalam perusahaan kepada bagian akuntansi, untuk mecatat suatu peristiwa atau keadaan yang bersifat intern. Ciri-ciri bukti memorial Digunakan dalam transaksi intern perusahaan Terdapat tanda tangan bagian-bagian yang bersangkutan Terdapat nama dan alamat toko Terdapat nomor dan tanggal SOAL 1. Catatlah transaksi CV. Murah Senyum yang dipimpin oleh Tuan Topan dalam formulir bukti transaksi yang telah disediakan. a. CV. Murah Senyum membayar dengan check Hutangnya kepada PT. “GALAK” dengan rincian sbb. : Harga faktur = Rp 5.000.000,00 Potongan 2 % = Rp 100.000,00 = Rp 4.900.000,00 (mengisi formulir check dan butki kas keluar pada tanggal 5 Agustus 2008) b. CV. Murah Senyum menerima tagihan tunai, dari Tuan Mario sebagai berikut: Harga faktur = Rp 3.000.000,00 Potongan 2 % = Rp 60.000,00 = Rp 2.940.000,00 (Isi formulir kwitansi dan bukti masuk pada tanggal 10 Agustus 2008) c. CV. Murah Senyum menjual barang dagangan dengan kredit kepada Toko Manis, barang-barang sebgai berikut :. : 500 kg bawang merah dengan harga @ Rp 3.250,00 per 1 kg 500 kg bawang putih dengan harga @ Rp 4.150,00 per 1 kg 750 kg gula pasir dengan harga @ Rp 2.700,00 per 1 kg 350 kg beras krawang dengan harga @ Rp 2.300,00 per 1 kg (Mengisi formulir pada tanggal 15 Agustus 2008) d. Tuan Topan memerintahkan pada bagian akuntansi untuk membebankan beban pemakaian perlengkapan sebesar Rp 450.000,00 (Isi formulir bukti memorial tanggal 31 Agustus 2008) e. CV. Murah Senyum menerima kembali dari Toko Manis (Transaksi No. 3) 250 kg bawang merah karena cepat busuk. (Isi formulir nota kredit pada tanggal 18 Agustus 2008) 2. Beilah contoh transaksi yang berkaitan dengan pengeluaran uang ! 3. Berilah contoh transaksi yang berkaitan dengan penerimaan uang ! 4. Jelaskan yang dimaksud kuitansi ? 5. Sebutkan ciri-ciri bukti keabsahan transaksi !