metode harga pokok proses

advertisement

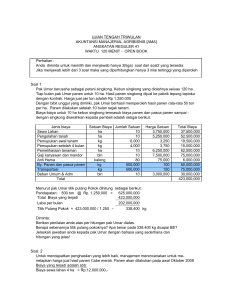

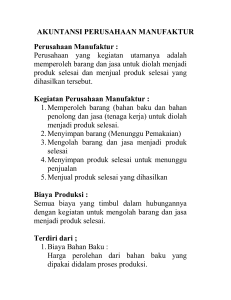

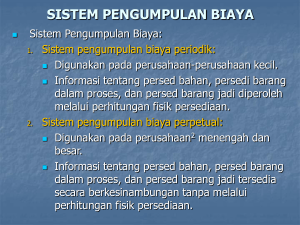

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi dilakukan dengan menggunakan metode Harga Pokok Pesanan Perusahaan yang berproduksi massa : pengumpulan biaya produksi dilakukan dengan menggunakan metode Harga Pokok Pesanan Karakteristik Metode Harga Pokok Proses : 1. Produk yang dihasilkan merupakan produk standar / homogen bentuk dan ukurannya. 2. Produk yang dihasilkan dari bulan ke bulan adalah sama 3. Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi produk standar untuk jangka waktu tertentu. Manfaat informasi Harga Pokok Produksi : 1. Menentukan Harga jual produk 2. Memantau realisasi biaya produksi 3. Menghitung laba rugi periodik 4. Menentukan harga pokok persediaan produk jadi dan BDP yang disajikan dalam Neraca. Karakteristik dan prosedur akuntansi biaya pada harga pokok proses : 1. Laporan harga pokok produksi digunakan untuk mengumpulkan / meringkas dan menghitung baik total / persatuan dan laporan dibuat oleh tiap departemen produksi yang mengolah 2. Biaya produksi dibebankan kepada produk dengan rekening BDP untuk setiap biaya, jika diolah melalui beberapa departemen maka rekening BDP disamping untuk tiap elemen biaya juga untuk setiap departemen 3. Produksi dikumpulkan dan dilaporkan setiap periode tertentu dan tiap departemen produksi 4. Produk ekuivalen adalah tingkat / jumlah produksi, dimana pengolahan produk dinyatakan selesai. Ex. Bulan Desember hasil produksi 100 L dan 25 L dalam proses 20% tingkat penyelesaian, maka produk ekuivalen adalah : 100 kg + (25 x 20%) = 105 L selesai 5. Harga pokok tiap elemen dihitung dengan cara membagi biaya tiap elemen dengan produk ekuivalen produk yang bersangkutan dan tiap departemen produksi yang memproduksi barang tersebut. 6. Harga pokok produk yang dibebankan pada produk selesai (ke gudang / kedepartemen berikutnya) serta harga pokok untuk produk dalam proses akhir juga harus ditentukan. 7. Jika dalam proses produksi terdapat produk cacat, rusak / hilang, tambahan produk akan diperhitungkan penyerahannya dalam harga pokok produk. Prosedur untuk menentukan harga pokok produk pada metode harga pokok proses : 1. Data produksi dikumpulkan telebih dahulu untuk menyusun laporan dan menghitung ekuivalen produksi 2. Mengumpulkan biaya produksi tiap departemen produksi 3. Menghitung harga pokok satuan tiap elemen biaya dengan cara membagi produksi dan ekuivalen dari elemen biaya yang bersangkutan. 4. Menghitung harga pokok selesai ke gudang dan menghitung harga pokok BDP. Penentuan harga pokok selesai akan dihitung dalam media yaitu lapaoran harga pokok produksi yang didalamnya memberikan informasi : 1 1. Laporan produksi, akan ditunjukkan jumlah produk yang diolah baik BDP awal maupun yang baru masuk atau diterima dari departemen sebelumnya, atau adanya tambahan bahan, selain itu informasi jejak produk diolah yang selesai ke gudang / departemen berikutnya ataubarang dalam proses cacat, hilang rusak. 2. Biaya yang dibebankan akan diinformasikan baik harga pokok BDP awal / diterima dari departemen sebelumnya. Elemen biaya yang ditambahkan pada tahap pengolahan produk yang bersangkutan. Selain itu informasi tingkat ekuivalen produksi dan harga satuan untuk setiap elemen biaya pada departemen yang bersangkutan. 3. Perhitungan harga pokok produk, menginformasikan tentang jejak biaya yang dibebankan, beberapa biaya yang diserap produk selesai, BDP akhir dsb. Penggolongan biaya pada metode harga pokok proses : 1. Biaya bahan Pada akhir periode, bagian akuntansi membuat jurnal berdasarkan pemakaian bahan : BDP – BBB Departemen X xxx BDP – BBB Departemen Y xxx Persediaan Bahan Baku xxx Jurnal tersebut digunakan untuk proses produksi pada lebih dari satu departemen. 2. Biaya tenaga kerja langsung BTKL Jika produk diolah dalam satu Departemen BDP – BTKL xxx Biaya Gaji dan Upah xxx JIka produk diolah lebih dari satu departemen (berdasar daftar gaji dan upah) : BDP – BTK – Departemen X xxx BDP – BTK – Departemen Y xxx Biaya Gaji dan Upah xxx 3. Biaya Overhead Pabrik Jika perusahaan mengolah produk dengan menggunakan BOP yang sesungguhnya : BOP xxx Kas xxx Persediaan Supplies Pabrik xxx Persediaan Suku Cadang xxx Persekot Biaya xxx Akumulasi Penyusutan xxx Rekening lain yang dikreditkan xxx Penambahan lain pada produk : BDP – BOP xxx BOP xxx Jika perusahaan menggunkan Tarif BOP atas BOP yang sesungguhnya : BOP sesungguhnya xxx Kas xxx Persediaan suku cadang xxx Akumulasi Depresiasi xxx Persekot biaya xxx Rekening alin yang dikreditkan xxx Pada saat pembebanan BOP : BDP – BOP xxx BDP - dibebankan xxx Pada akhir periode BOP yang dibebankan ditutup : BDP - dibebankan xxx BDP – sesungguhnya xxx (Jurnal tersebut untuk satu departemen, pada perusahaan yang proses produksinya lebih dari satu departemen perlakuan pencatatannya sama seperti BBB dan BTKL. 2 Contoh : PT Utama menggunakan metode harga pokok proses dan mengolah produknya melalui satu departemen produksi. Data produksi selama bulan Januari 2007 : 1. Dibeli Bahan Rp. 100.000,- secara kredit dan bahan yang dipakai Rp. 60.000,Pembelian 100.000 Utang Dagang 100.000 BDP-BBB 60.000 Persediaan BBB 60.000 2. Biaya gaji dan upah yang telah terjadi dan dibayarkan : Karyawan Pabrik Rp. 50.000,Karyawan administrasi 30.000,Karyawan pemasaran 20.000,Gaji dan Upah Karyawan Pabrik Gaji dan Upah Karyawan Administrasi Gaji dan Upah Karyawan Pemasaran Utang Gaji dan Upah Karyawan Pabrik Utang Gaji dan Upah Karyawan Administrasi Utang Gaji dan Upah Karyawan Pemasaran 3. Biaya-biaya lain yang terjadi Elemen Biaya Depp AT Listrik yg telah dibayar Lain-lain terhutang Jumlah : BOP 10.000 5.000 4.000 19.000 Bag. Pemasaran 4.000 1.000 2.000 7.000 50.000 30.000 20.000 50.000 30.000 20.000 Bag Ad&um 4.000 1.000 1.000 6.000 Jumlah 18.000 7.000 7.000 32.000 4. Data produksi penjualan : Produk masuk proses 20.000 unit, produk selesai 15.000 unit dan produk dalam proses per 31 Januari 5.000 unit dengan tingkat penyelesaian 100% bahan dan 75% konversi (Tenaga Kerja dan Overhead Pabrik). Produk selesai dapat dijual tunai sebanyak 12.000 unit dengan harga Rp. 50,- per unit. Dari data tersebut, diminta : 1. Laporan Harga Pokok Produksi 2. Jurnal selama bulan Januari 2007 3. Menyusun aliran biaya dan penghasilan 4. Menyusun laporan rugi laba bulan Januari 2007 Penyelesaian : 1. Laporan Harga Pokok produksi yang dibuat pada akhir bulan Januari 2007 : PT Utama Laporan Harga Pokok Produksi Januari 2007 Laporan produksi Jumlah Unit Produk masuk proses 15.000 Produk selesai 12.500 Produk dalam proses, penyelesaian 100% bahan, 80% konversi 2.500 15.000 Biaya dibebankan : Elemen biaya Bahan BTK Overhead pabrik Jumlah 30.000 29.000 14.500 73.500 Produksi ekivalen 15.000 14.500 14.500 44.000 Harga pokok satuan 2 2 1 5 3 Produksi ekivalen : Bahan : 12.500 + 2.500 (100%) = 15.000 BTK & BOP = 12.500 + 2.500 (80%) = 14.500 Harga Pokok Produksi : Harga pokok produk selesai = 12.500 @ 5 Harga pokok produk dalam proses = Bahan = 2.500 x 2 x 100% BTKL = 2.500 x 2 x 80% BOP = 2.500 x 1 x 80% Jumlah harga pokok BDP Total harga pokok yang diperhitungkan ##### 62.500 5.000 4.000 2.000 11.000 73.500 A. Metode Harga Pokok Proses – Tanpa Memperhitungkan Persediaan Produk Dalam Proses Awal 1. Metode Harga Pokok Proses – Produk Diolah Melalui Satu Departemen Produksi Contoh ; PT ABC mengolah produknya secara massa melalui satu departemen produksi. Selama bulan Januari 200X adalah sebagai berikut : Biaya Bahan Baku Rp. 22.000.000 Biaya Bahan Penolong 8.000.000 Biaya Tenaga Kerja 10.000.000 Biaya Overhead Pabrik 15.000.000 Total Biaya Produksi 55.000.000 Jumlah Produk yang dihasilkan selama bulan tersebut adalah : Produk Jadi 5.000 unit Produk dalam proses pada akhir bulan, dengan tingkat penyelesaian sebagai berikut : BBB = 100%, BBP = 100%, BTK = 70%, BOP = 40% 600 unit Permasalah : HP produk jadi yang ditransfer ke gudang = by produksi per satuan x kuantitas produk jadi (dalam bulan ini) HP persediaan produk dalam proses akhir = by produksi per satuan x kuantitas BDP (dengan memperhitungkan tingkat penyelesaian BDP). # ekuivalensi = BDP yang bisa diangga 2. A 3. A 4. A 4 5. A 6. a B. C. D. E. F. G. Aaa Aa A A A a 5