AKUNTANSI KEUANGAN MENENGAH MODAL SAHAM

advertisement

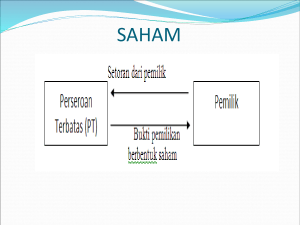

AKUNTANSI KEUANGAN MENENGAH MODAL SAHAM Disusun Oleh: Kelas AK – 2A Galuh Adi Saryansyah Kurnia Dyah Ayu Listyani Lia Chintia Primasari (08) (09) (10) POLITEKNIK NEGERI SEMARANG TAHUN AKADEMIK 2015 / 2016 MODAL SAHAM Dalam ilmu keuangan modal diartikan sebagai seluruh kekayaan yang dimiliki oleh suatu perusahaan. Menurut pengertian hukum, modal merupakan bagian dari kekayaan pemegang saham yang disetorkan kedalam perusahaan dengan tujuan untuk memperoleh hasil dari modal yang ditanamkan tersebut. sedangkan dalam artian akuntansinya, modal adalah kekayaan pemegang saham atau kekayaan pemilik. Pemilik perusahaan menanggung risiko dan ketidakpastian dan menerima hasil dari opersasi perusahaan. Kepentingannya dalam perusahaan diukur sebesar perbedaan antara aset dengan utang perusahaan. Ada dua sumber utama modal perusahaan perseroan, yaitu : (1) Kontribusi oleh para pemegang saham (modal disetor) (2) Laba yang ditahan oleh perusahaan MODAL SAHAM Modal pemegang saham yang ditanamkan dalam perusahaan biasanya dibuktikan dengan lembar-lembar saham. Penanaman modal dalam saham dapat dilakukan dalam bentuk saham biasa atau saham prioritas. Baik saham biasa maupun saham prioritas, masing-masing mempunyai hak yang pasti maupun hak istimewa sesuai dengan yang ditentukan dalam kontrak. Hak-hak yang melekat pada saham, antara lain: (1) Menerima pembagian laba dalam bentuk deviden kas atau tambahan lembar saham atau menanggung rugi secara proporsional (2) Memberikan suara yang mempengaruhi pengambilan keputusan manajemen (3) Mempunyai andil atas pembagian kekayaan perusahaan jika terjadi likuidasi JENIS – JENIS SAHAM 1. Sahambiasa Sahambiasaadlahsaham yang menempatkanpemiliknya paling terakhirterhadappembagiandividendanhakatashartakekayaanperusahaanapabilaperusah aantersebut di likuidasi. Hal inidisebabkanpemiliksahambiasatidakmemilikihak – hakistimewa. Pemiliksahambiasajugatidakakanmemperolehpembayarandevidenselamaperusahaantid akmemperolehlaba. Setiappemiliksahammemilikihaksuaradalamrapatumumpemegangsaham (RUPS) denganketentuan one share one vote. Pemegangsahambiasamemilikitanggungjawabterbatasterhadapklienpihak lain sebesarproporsisahamnyadanmemilikihakuntukmengalihkankepemilikansahamnyapad a orang lain. 2. SahamPreferen Saham preferen (preferred stock) adalah saham dengan kelas khusus yang ditetapkan sebagai “preferen” (istimewa) karena saham ini memiliki beberapa preferensi atau kelebihan yang tidak dimiliki oleh saham biasa. Karakteristik berikut merupakan yang paling sering berkaitan dengan penerbitan saham preferen yaitu: a. Keistimewaan dalam pembagian dividen b. Keistimewaan dalam pembagian aset pada saat perusahaan dilikuidasi c. Dapat dikonversi dengan saham biasa d. Dapat ditebus pada opsi perseroan e. Tidak mempunyai hak suara (nonvoting) Saham preferen biasanya diterbitkan dengan nilai nominal dan dividennya dinyatakan dalam bentuk persentase dari nilai nominal. Dalam hal saham preferen tanpa nilai nominal, devidennya dinyatakan dalam jumlah rupiah per lembar. Preferensi terhadap dividen tidak berarti dividen tersebut harus dibayar. Preferensinya terletak pada urutan pembayaran, jumlah dividen saham preferen harus dibayar terlebih dahulu sebelum dibayarkan kepada saham biasa. Contoh Pertanyaan: Modal pemegang saham PT. Liesti di neraca tertanggal 31 Des 2011 adalah sebagai berikut : Modal Pemegang Saham Saham Preferen (nominal Rp 200, 10% kumulatif, nonvoting, 10.000 saham diotorisasi, ditempatkan dan beredar) (Rp 200 x 10.000) Saham biasa (nominal Rp 50, 100.000 lembar saham diotorisasi, 60.000 ditempatkan, dan beredar (Rp 50 x 60.000) Agio Saham (Rp200-Rp50)x10.000 Jumlah Modal Disetor Laba di tahan (Rp 50 x 100.000) Jumlah Modal Pemegang Saham Rp 2.000.000 Rp 3.000.000 = Rp 1.500.000 Rp 6.500.000 Rp 5.000.000 Rp11.500.000 Pada tanggal 31 Desember 2011 Dewan direktur PT. Liesti mengumumkan dividen berjumlah Rp 1.000.000 yang akan dibayar pada tgl 31 Januari 2012 untuk pemegang saham yang tercatat tgl 15 Januari 2012. Untuk tiga tahun sebelumnya tidak dibagikan dividen. Jawaban : A. DIVIDEN SAHAM PREFEREN KUMULATIF Artinya perusahaan diwajibkan membayar terlebih dahulu saham preferen, termasuk dividen tahun sebelumnya yang belum dibayar (dividen tunggakan), sebelum dividen dibagikan kepada pemegang saham biasa. Perhitungan jumlah dividen untuk tiap-tiap jenis saham adalah sebagai berikut : Preferen Biasa Jumlah Dividen tunggakan : 10% x Rp 2.000.000 x 3 Rp 600.000 Rp 600.000 Dividen Tahun ini 10% x Rp 2.000.000 Rp 200.000 Rp 200.000 Sisanya untuk saham biasa (1.000.000 – (600.000+200.000) Rp 200.000 Rp 200.000 Jumlah Rp 800.000 Rp 200.000 Rp 1.000.000 Dividen per lembar saham Preferen : Rp 800.000 / 10.000lb Biasa : Rp 200.000 / 100.000lb Rp 80 Rp 2 Jurnal yang dibuat pda tanggal 31 Desember 2011 (tanggal pengumuman ) : Laba di tahan Rp 1.000.000 Utang Dividen saham preferen Utang Dividen Saham Biasa Rp 800.000 Rp 200.000 Jurnal yang dibuat pada tanggal 31 Januari 2012 (tanggal pembayaran) Utang DIviden saham preferen Rp 800.000 Utang dividen saham biasa Rp 200.000 Kas B. Rp 1.000.000 DEVIDEN SAHAM PREFEREN TIDAK KUMULATIF Karena saham preferen bersifat komulatif, maka saham tersebut berhak atas dividen tahun sekarang saja (tahun diumumkannya deviden), dan sisanya merupakan dividen saham biasa.. untuk saham preferen jenis ini tidak ada istilah deviden tertunggak. Preferen 10% x Rp 2.000.000 Sisanya untuk saham biasa (1.000.000 – 200.000) Jumlah Biasa Jumlah Rp 200.000 Rp 200.000 Dividen per lembar saham Preferen : Rp 200.000 / 10.000lb Biasa : Rp 800.000 / 100.000lb Rp 200.000 Rp 800.000 Rp 800.000 Rp 800.000 Rp 1.000.000 Rp 20 Rp 8 Jurnal yang dibuat pda tanggal 31 Desember 2011 (tanggal pengumuman ) : Laba di tahan Rp 1.000.000 Utang Dividen saham preferen Utang Dividen Saham Biasa Rp 200.000 Rp 800.000 Jurnal yang dibuat pada tanggal 31 Januari 2012 (tanggal pembayaran) Utang DIviden saham preferen Rp 200.000 Utang dividen saham biasa Rp 800.000 Kas C. Rp 1.000.000 DIVIDEN SAHAM PREFEREN BERPARTISIPASI Saham preferen dapat berpartisipasi penih, berpartisipasi terbatas atau tidak berpartisipasi sama sekali. Partisipasi adalah tambahan dividen setelah masing-masing mendapatkan deviden permulaan (initial dividend). Deviden permulaan adalah jumlah deviden hasil perkalian antara presentase deviden saham preferen dengan nilai saham, yang dapat dirumuskan sebagai berikut : - Deviden permulaan Saham Preferen = % deviden SP x Jumlah Nilai Nominal Saham Preferen - Deviden permulaan Saham Biasa = % deviden Sp x jumlah Nilai Nominal Saham Biasa - Deviden tambahan untuk saham preferen diatas deviden permulaan, tergantung sifat patisipasinya, apakah berpartisipasi penuh atau berpasrtisipasi terbatas. Contoh : Diasumsikan tidak ada tunggakan deviden untuk tahun sebelumnya, dan saham preferen berpartisipasi penuh. Preferen Deviden Tahun ini, Saham Preferen : (10% x 2.000.000) Saham Biasa : (10% x 3.000.000) Deviden Partisipasi Saham Preferen, : (10% x Rp 2juta) Saham Biasa : (10% x 3 juta) Jumlah Biasa Rp 200.000 Rp 300.000 Rp 200.000 Rp 400.000 Rp 300.000 Rp 600.000 Cara Mengitung persentase Deviden Partisipasi : Deviden Tahun ini : Preferen, 10% x Rp 2.000.000 Rp 200.000 Biasa, 10% x Rp3.000.000 Rp 300.000 Rp 500.000 Jumlah yang tersedia untuk partisipasi (Rp 1.000.000 – Rp 500.000) Rp 500.000 Nominal Saham yang partisipasi : Preferen Rp 2.000.000 Biasa Rp 3.000.000 Jumlah Rp 5.000.000 Tarif Partisipasi : (500.000/5.000.000) 10% Deviden Partisipasi, Preferen :10% x 2.000.000 Rp 200.000 Biasa : 10% x 3.000.000 Rp 300.000 Jumlah Rp 500.000 Dividen per lembar saham Preferen : Rp 400.000 / 10.000lb Rp 40 Biasa : Rp 600.000 / 100.000lb Jurnal yang dibuat pda tanggal 31 Desember 2011 (tanggal pengumuman ) : Laba di tahan Rp 1.000.000 Utang Dividen saham preferen Utang Dividen Saham Biasa Rp 400.000 Rp 600.000 Jurnal yang dibuat pada tanggal 31 Januari 2012 (tanggal pembayaran) Utang DIviden saham preferen Rp 400.000 Utang dividen saham biasa Rp 600.000 Kas Rp 1.000.000 Rp 6 D. SAHAM PREFEREN BERPASRTISIPASI PENUH Devien tertunggak Deviden tahun ini, 10% Deviden partisipasi, 6% Jumlah Deviden partisipasi dihitung sbb : Deviden tertunggak selama 1 tahun Preferen, 10% x 2juta x1th = Rp 200.000 Deviden tahun ini : Preferen, 10% x 2juta = Rp 200.000 Biasa, 10% x 3juta = Rp 300.000 Rp 500.000 Jumlah yg tersedia untuk partisipasi (1juta -200.000-500.000) = Rp 300.000 Nominal saham yang berpartisipasi : Preferen Rp 2juta Biasa Rp 3juta Rp 5 juta Tarif Partisipasi : (300.000/5juta = 6%) Deviden Partisipasi : Preferen, 6% x 2juta = 120.000 Biasa, 6% x 3juta = 180.000 Jumlah = 300.000 Preferen Biasa Jumlah Rp 200.000 Rp 200.000 Rp 120.000 Rp 520.000 Rp 0 Rp 300.000 Rp 180.000 Rp 480.000 Rp 200.000 Rp 500.000 Rp 300.000 Rp 1.000.000 Rp 52 Dividen per lembar saham Preferen : Rp 520.000 / 10.000lb Biasa : Rp 480.000 / 100.000lb Rp 4.8 Jurnal yang dibuat pda tanggal 31 Desember 2011 (tanggal pengumuman ) : Laba di tahan Rp 1.000.000 Utang Dividen saham preferen Utang Dividen Saham Biasa Rp 520.000 Rp 480.000 Jurnal yang dibuat pada tanggal 31 Januari 2012 (tanggal pembayaran) Utang DIviden saham preferen Rp 520.000 Utang dividen saham biasa Rp 480.000 Kas Rp 1.000.000 E. SAHAM PREFEREN BERPARTISIPASI TERBATAS Untuk saham pereferen jenis ini, berhak atas deviden tambahan diatas dividen permulaan hanya sampai bats presentase ttn. Contoh : diasumsikan sahm preferen 5% berpartisipasi dengan saham biasa sampai batas maksimum 12% termasuk deviden preferensi. Tidak ada tunggakan deviden pada tahuntahun sebelumnya. Preferen Deviden tahun ini, 10% Deviden partisipasi, 6% Jumlah Deviden partisipasi dihitung sbb : Deviden tahun ini : Preferen, 10% x 2juta Rp 200.000 Biasa, 10% x 3juta Rp 300.000 Rp 500.000 Jumlah yg tersedia untuk partisipasi (1juta – Rp 500.000) Rp 500.000 Nominal saham yang berpartisipasi : Preferen Rp 2juta Biasa Rp 3juta Rp 5 juta Tarif Partisipasi : (500.000/5juta = 10%) Deviden Partisipasi : Preferen terbatas s.d 7% (12%-5%) , 7% x 2juta = Rp 140.000 Biasa, (500rb-140rb = Rp 360.000 Jumlah Rp 500.000 Rp 200.000 Rp 140.000 Rp 340.000 Dividen per lembar saham Preferen : Rp 340.000 / 10.000lb Biasa : Rp 660.000 / 100.000lb Biasa Rp 300.000 Rp 360.000 Rp 660.000 Jumlah Rp 500.000 Rp 500.000 Rp 1.000.000 Rp 34 Rp 6.6 Jurnal yang dibuat pda tanggal 31 Desember 2011 (tanggal pengumuman ) : Laba di tahan Rp 1.000.000 Utang Dividen saham preferen Utang Dividen Saham Biasa Rp 340.000 Rp 660.000 Jurnal yang dibuat pada tanggal 31 Januari 2012 (tanggal pembayaran) Utang DIviden saham preferen Rp 340.000 Utang dividen saham biasa Rp 660.000 Kas Rp 1.000.000 F. SAHAM PREFEREN BERPARTISIPASI DENGAN SAHAM BIASA SAMPAI BATAS MAKSIMUM CONTOH : Diasumsikan saham preferen 6% berpartisipasi dengan saham biasa sampai batas maksimum 15% termasuk deviden preferensi. Tidak ada tunggakan deviden pada tahuntahun sebelumnya. Preferen Biasa Deviden tahun ini, 10% Rp 200.000 Deviden partisipasi, Rp 0 Rp 200.000 Jumlah Deviden partisipasi dihitung sbb : Deviden tahun ini : Preferen, 10% x 2juta Rp 200.000 Biasa, 10% x 3juta Rp 300.000 Rp 500.000 Jumlah yg tersedia untuk partisipasi (1juta -500.000) Rp 500.000 Nominal saham yang berpartisipasi : Preferen Rp 2juta Biasa Rp 3juta Rp 5 juta Tarif Partisipasi : (500.000/5juta = 10%) Deviden Partisipasi : Preferen, terbatas s.d 10% (15%-5%) Dalam hal ini tarif partisipasi tertinggi adalah 10% maka partisipasinya adalah 0% (10%-10%) Preferen, 0% x 2juta =0 Biasa, (500.000-0) = 500.000 Jumlah = 500.000 300.000 500.000 800.000 Dividen per lembar saham Preferen : Rp 200.000 / 10.000lb Biasa : Rp 800.000 / 100.000lb Jumlah Rp 500.000 Rp 500.000 Rp 1.000.000 Rp 20 Rp 8 Jurnal yang dibuat pda tanggal 31 Desember 2011 (tanggal pengumuman ) : Laba di tahan Rp 1.000.000 Utang Dividen saham preferen Utang Dividen Saham Biasa Rp 200.000 Rp 800.000 Jurnal yang dibuat pada tanggal 31 Januari 2012 (tanggal pembayaran) Utang DIviden saham preferen Rp 200.000 Utang dividen saham biasa Rp 800.000 Kas Rp 1.000.000 AKUNTANSI PENGELUARAN SAHAM Perseroan memperoleh dana dari para pemegang sahamannya melalui serangkaian transaksi. Yang pertama, saham harus diotorisasi oleh pemerintah umumnya dalam anggaran dasar perusahaan. Berikutnya, saham ditawarkan untuk dijual dan kontrak penjualan saham ditandatangani. Akhirnya, pembayaran –pembayaran diterima dan lembar – lembar saham diterbitkan. Masalah akuntansi yang timbul dalam pengeluaran saham adalah sebagai berikut: 1. 2. 3. 4. 5. 6. Pengeluaran saham dengan nilai nominal Pengeluaran saham tanpa nilai nominal Penjuaan saham dengan cara pesanan Pengeluaran saham kombinasi dengan surat berharga lainnya (penjualan lumpsum) Pengeluaran saham dengan transaksi non kas Akuntansi untuk biaya pengeluaran saham SAHAM DENGAN NILAI NOMINAL Nilai nominal saham adalah nilai yang tercantum dalam tiap - tiap lembar saham, yaitu nilai yang ditetapkan untuk masing – masing lembar saham. Nilai nominal saham tidak mempunyai hubungan dengan harga pasar saham. Nilai nominal hanya diperlukan untuk kepentingan hukum. Untuk dapat menyediakan informasi yangdiperlukan sehubungan dengan penerbitan saham dengan nilai nominal, akuntan harus menyelenggarakan rekening – rekening berikut ini : a. Modal Saham Prioritas atau Saham Biasa : digunakan untuk mencatat nominal saham yang diterbitkan. Rekening ini dikredit pada saat saham mula – mula diterbitkan. Tidak diperlukan jurnal tambahan terhadap rekening ini kecuali ada penerbitan saham tambahan atau pembatalan saham. b. Modal disetor Kelebihan Di atas Nilai Nominal atau Tambahan Modal Disetor (Agio Saham) : digunakan untuk mencatat kelebihan pembayaran harga saham oleh pembeli saham di atas nilai nominal. Kelebihan pembayaran harga saham di atas niai nominal merupakan bagian dari modal disetor dan pemegang saham secara individual tidak memiliki klaim yang lebih besar dibanding pemegang saham lainnya atas jumlah tersebut. c. Disagio Saham : digunakan untuk mencatat kekurangan pembayaran harga saham dibawah nilai nominalnya. Contoh penggunaan rekening – rekening diatas, misalnya PT BANGKIT menjual 1.000 lembar saham nominal Rp 50 per lembar dengan harga jual keseluruhan Rp 110.000 Jurnal saat pengeluaran dan penjualan saham : Kas 110.000 Agio Saham Biasa Modal Saham Siasa 50.000 60.000 Jika saham di atas dijual seluruhnya dengan harga Rp 40.000 jurnal yang dibuat : Kas 40.000 Disagio Saham Biasa 10.000 Modal Saham Biasa 50.000 SAHAM TANPA NILAI NOMINAL Merupakan saham yang dikeluarkan perusahaan yang tidak mempunyai nilai tercetak dalam sertifikat saham. Alasan pengeluaran saham tanpa nilai nominal adalah: (1) untuk menghindari kemungkinan timbulnya utang bersyarat jika saham dikeluarkan dengan harga dibawah nominal (disagio) (2) untuk menghindari kerancauan hubungan antara nilai nominal dengan nilai pasar saham. Akuntansi pengeluaran saham tanpa nilai nominal seperti halnya saham dengan nilai nominal, tetapi dalam saham tanpa nlai nominal tidak diperlukan pencatatan dalam rekening agio atau disagio saham. Contoh: PT TEGUH JAYA yang bergerak dalam bidang elektronik didirikan dengan saham yang diotorisasi 10.000 lembar tanpa nilai nominal. 500 lembar saham dijual secara tunai dengan harga Rp 1.000 perlembar. Jurnal yang dibuat PT TEGUH JAYA: Saat otorisasi saham hanya dicatat dalam memorandum Jika 500 lembar saham dijual secara tunai dengan harga Rp 1.000 per lembar: Kas 500.000 Modal Saham Biasa-Tanpa Nilai Nominal 500.000 Jika 500 lembar saham dijual secara tunai dengan harga Rp 1.500 per lembar: Kas 750.000 Modal Saham Biasa-Tanpa Nilai Nominal 750.000 Apabila saham tanpa nilai nominal diterbitkan dengan nilai ditetapkan, yaitu jumlah minimum yang harus dibayar untuk penerbitan sahm, perlakuan terhadap pengeluaran saham dengan nilai ditetapkan tersebut sama dengan pengeluaran saham dengan nominal. Penjualan Saham Atas Dasar Pesanan Penjualan saham dengan dasar pesanan biasanya dilakukan oleh perusahaan kecil yang baru melakukan go publik atau jika saham ditawarkan kepada para karyawan agar karyawan ikut berpartisipasi dalam pemilikan saham perusahaan. Akuntansi Saham Pesanan Ada dua rekening baru yang digunakan jika saham dijual atas dasar pesanan: Modal Saham biasa atau saham prioritas pesanan: menunjukan kewajiban perusahaan untuk menyerahkan sejumlah lembar saham kepada orang yang telah memesan saham. Segera setelah harga pesanan dibayar penuh, lembar saham yang dipesan diserahkan. Jurnal untuk mencatat penyerahan lembar saham yang dipesan adalah: Rekening Modal Saham Biasa atau Saham Prioritas Dipesan didebit dan rekening Modal Saham Biasa atau Saham Proiritas dikredit. Piutang Pesanan Saham: menunjukan jumlah harga saham dipesan yang belum dilunasi. Akuntansi untuk pesanan saham yang baru sebagian dibayar adalah: rekening Piutang Pesanan Saham didebit dan rekening Modal Saham Dipesan dikredit. Rekening piutang saham dipesan disajikan sebagai pengurang modal disetor. Contoh: Diterima pesanan 500 lembar saham biasa nominal Rp 10.000 dengan kurs 110, dibayar tunai 75% dan sisanya dilunasi 30 hari kemudian. Jurnal yang dibuat saat menerima pesanan: Piutang Pesanan Saham Modal Saham Biasa Dipesan Agio Saham Biasa Jurnal untuk mencatat penerimaan uang muka: Kas Piutang Pesanan Saham Jurnal untuk pelunasan sisa harga pesanan 25%: Kas Piutang Pesanan Saham 5.500.000 5.000.000 500.000 4.125.000 4.125.000 1.375.000 1.375.000 Jurnal unutk mencatat pengeluaran 500 lembar saham dipesan yang telah lunas: Modal Saham Biasa Dipesan 5.000.000 Modal Saham Biasa 5.000.000 Pembatalan Pesanan Saham Apabila pemesan tidak dapat melunasi kekurangan pembayarannya, maka perusahaan dapat mengambil salah satu dai empat kemungkinan berikut ini terhadap uang muka yang telah diterimanya: (a) Uang yang telah diterima dikembalikan kepada pemesan. Dimisalkan dalam contoh di atas, pemesan tidak dapat melunasi kekurangan harga 100 lembar saham. Saham yang dibatalkan dijual kembali oleh perusahaan dengan kurs 105. Jurnal pengembalian uang muka: Modal Saham Dipesan Agio Saham Biasa Piutang Pesanan Saham Kas Jurnal Penjualan kembali 100 lembar saham: Kas Modal Saham Biasa Agio Saham Biasa 1.000.000 100.000 275.000 825.000 1.050.000 1.000.000 50.000 (b) Uang muka yang telah diterima dikembalikan kepada pemesan setelah dikurangi biaya atau kerugian penjualan kembali saham. Modal Saham Dipesan 1.000.000 Agio Saham Biasa 100.000 Piutang Pesanan Saham 275.000 Utang Kepada Pemesan Saham 825.000 Jurnal penjualan kembali 100 lembar saham: Kas Utang Kepada Pemesan Saham Modal Saham Biasa Agio Saham Biasa 1.050.000 50.000 1.000.000 100.000 Pengembalian uang muka setelah dipotong selisih harga pembelian: Utang Kepada Pemesan Saham 775.000 Kas 775.000 (c) Uang yang telah diterima tidak dikembalikan: Modal Saham Biasa Dipesan Agio Saham Biasa Piutang Pesanan Saham Modal Dari Pembatalan Pesanan Saham Penjualan kembali 100 lembar saham: 1.000.000 100.000 275.000 825.000 Kas 1.050.000 Modal Saham Biasa Agio Saham Biasa 1.000.000 50.000 (d) Mengeluarkan saham yang nilainya sama dengan jumlah uang yang telah diterima: Perhitungan: Jumlah uang yang telah diterima (75%x110%xRp10.000x100 lb) 825.000 Jumlah harga pesanan per lembar 1.100 Jumlah lembar yang diserahkan 75 lb Modal Saham Dipesan 1.000.000 Agio Saham Biasa 25.000 Modal Saham Biasa Piutang Pesanan Saham Penjual kembali 25 lembar saham yang dibatalkan: Kas 262.500 Modal Saham Agio Saham 750.000 275.000 250.000 12.500 Penjualan Saham Sacara Lump Sum Terjadi apabila dua atau lebih sekuritas dijual dengan sejumlah pembayaran, yaitu masalah akuntansi penerbitan secara lup sum adalah alokasi penerimaan dari penjualan kepada setiap sekuritas. Ada dua metode alokasi yang dapat digunakan, yaitu: (a) Metode Incremental : Metode ini dipakai apabila hanya salah satu saham yang diketahui harga pasarnya (b) Metode Proporsional : Metode ini dipakai apabila nilai pasar untuk kedua jenis saham yang dijual untuk menentukan nilai relative setiap jenis saham diketahui. Misalnya: PT A menjual 5.000 unit saham dengan harga Rp.16.000 / unit saham. Tiap unit saham terdiri dari satu lembar saham biasa dengan nominal Rp10.000/lembar dan satu lembar saham prioritas dengan nilai nominal Rp.5.000/lembar. Buatlah jurnal untuk mencatat penjualan saham, jika diketahui: 1. Harga pasar saham prioritas/lembar pada saat penjualan sebesar Rp.5.000. 2. Harga pasar saham prioritas/lembar pada saat penjualan sebesar Rp.6.000 dan harga pasar saham biasa sebesar Rp.11.000/lembar. 1. Harga jual 5.000 unit saham : 5.000 x Rp.16.000 = Harga pasar saham prioritas:5.000 x 1 x Rp.5.000 = Nilai saham biasa Nilai nominal saham biasa: 5.000 x 1 x Rp.10.000= Agio saham biasa Rp. 80.000.000 Rp. 25.000.000 – Rp.55.000.000 Rp.50.000.000 – Rp. 5.000.000 Harga pasar saham prioritas Nilai nominal saham prioritas:5.000 x 1 x Rp.5.000: Rp. 25.000.000 Rp. 25.000.000 – 0 Jurnal: Kas Modal saham biasa Agio saham biasa Modal saham prioritas Rp.80.000.000 Rp.50.000.000 Rp. 5.000.000 Rp.25.000.000 2. Harga pasar saham prioritas:5.000 x 1 x Rp.6.000: Rp.30.000.000 Harga pasar saham biasa:5.000 x 1 x Rp.11.000: Rp.55.000.000 + Jumlah Rp.85.000.000 Alokasi harga jual saham 30.000.000 Saham prioritas: x Rp.80.000.000 : Rp. 28.235.294,12 85.000.000 Saham biasa : Rp.80.000.000 – Rp.28.235.294,12 : Nilai nominal saham biasa Agio saham biasa Harga jual saham prioritas Nilai nominal saham prioritas Agio saham prioritas Jurnal: Kas Modal saham biasa Agio saham biasa Modal saham prioritas Agio saham prioritas Rp. 51.764.705,88 Rp. 50.000.000 Rp. 1.764.705,88 - Rp. 28.235.294,12 Rp. 25.000.000 – Rp. 3.235.294,12 Rp.80.000.000 Rp.50.000.000 Rp.1.764.705,88 Rp.25.000.000 Rp. 3.235.294,12 Pengeluaran Saham Dengan Transaksi Non Kas Sering terjadi saham perusahaan diterbitkan dengan penukar aktiva selain kas, misalnya barang, jasa atau bentuk harta lain selain kas. Akuntansi pengeluaran saham untuk barang atau jasa menimbulka masalah dalam penilaian. Pedoman umum yang harus diterapkan apaila saham dikeluarkan untuk aktiva selain kas adalah barang atau jasa yang diterima dicatat sebesar nilai pasar barang atau jasa tersebut atau nilai pasar saham yang diterbitkan, mana yang lebih dapat ditentukan. Jika nilai pasar barang atau jasa mudah ditentukan, maka nilai tersebut digunakan sebagai dasar pencatatan. Jika nilai barang atau jasa tidak dapat ditentukan tetapi nilai pasar saham yang diterbitkan dapat ditentukan, maka transaksi tersebut dicatat pada nilai pasar saham. Jika keduanya dapat ditentukan dan transaksi tersebut merupakan pertukaran bebas, kemungkinan perbedaan kedua nilai tersebut sangat kecil. Dalam kasus seperti ini, dapat digunakan salah satu nilai pasar sebagai dasar pencatatan. Jika nilai pasar barang atau jasa yang diterima maupun nilai pasar saham yang diterbitkan tidak dapat ditentukan, nilai yang dicatat biasanya ditentukan oleh dewan direksi dengan bantuan penilai bebas. Pengguaan nilai buku, nilai nominal, atau nilai yang ditetapkan sebagai dasar penilaian transaksi tersebut harus dihindarkan. Sebagai contoh, misalnya diterbitkan 10.000 lembar saham biasa nominal Rp 10.000 per lembar sebagai penukar sebidang tanah: Jika nilai pasar tanah tidak dapat ditentukan, tetapi nilai pasar saham diketahui Rp 150.000.000 jutnal unutk mencatat transaksi tersebut: Tanah Rp 150.000.000 Modal Saham Biasa Rp. 100.000.000 Agio Saham Biasa Rp 50.000.000 Jika nilai pasar saham tidak dapat ditentukan, tapi harga pasar tanah diketahui sebesar Rp 200.000.000 jurnal untuk mencatat transaksi tersebut: Tanah Rp 200.000.000 Modal Saham Biasa Rp 100.000.000 Agio Saham Biasa Rp 100.000.000 Jika nilai pasar saham maupun tanah tidak dapat ditentukan. Konsultan menaksir nilai tanah sebesar Rp 175.000.000 dan dewan direksi menyetujui penilaian tersebut. jurnal untuk mencatat transaksi tersebut: Tanah Rp 175.000.000 Modal Saham Biasa Rp 100.000.000 Agio Saham Biasa Rp 75.000.000 PENGELUARAN SAHAM UNTUK MEMBELI PERUSAHAAN Membeli perusahaan lain & digabung PT A PT B, CV B, Fa C Dibayar dengan saham PT A. Jml saham tergantung harga pasar aktiva perusahaan Yang dibeli. Harga beli perusahaan > harga pasar aktiva perusahaan yang dibeli. Harga beli perusahaan xxxx Harga pasar aktiva perusahaan yang dibeli xxxx Goodwill xxxx PT B + PT A bergabung + PT C Fa atau CV atau UD berganti bentuk hukumnya PT Baru PT Jika Fa, CV berganti bentuk hukumnya menjadi PT maka masing-masing anggota akan menerima saham sebanding dengan modal yang dimilikinya. Dalam keadaan seperti ini ada dua cara pencatatan: 1. Buku-buku perusahaan lama dilanjutkan sebagai buku perusahaan baru. 2. Buku-buku perusahaan lama ditutup dan dibuat buku baru untuk perusahaan baru. Fa Ta’idz beranggotakan yogy dan Egy membagi laba – rugi dengan perbandingan yang sama. Pada tanggal 1 Juni 2009, berganti bentuk perusahaannya menjadi PT Ta’idz. Neraca Fa Ta’idz per, 1 Juni 2009 sbb: Fa Ta’idz Neraca per, 1 Juni2009 (dalam ribuan Rp.) Kas 10.000 Utang dagang 4.000 Piutang dagang 20.000 Cad kerugian Piutang 2.000 18.000 Persediaan barang 40.000 Tanah 40.000 Gedung 100.000 Akumulasi 4.000 Utang obligasi Depresiasi Gedung 20.000 80.000 Modal Yogy 90.000 Modal Egy 90.000 188.000 188.000 PT yang baru diberi nama PT Ta’idz dengan modal saham biasa sebanyak 20.000 lembar dengan nilai nominal Rp.25.000/lembar. Seluruh aktiva Fa Ta’idz diserahkan kepada PT Ta’idz dan utang Fa Ta’idz dilunasi PT Ta’idz. Fa Ta’idz menerima 10.000 lembar saham biasa (Yogy =5.000 lembar dan Egy = 5.000 lembar) dari PT Ta’idz sebagai penukar perusahaannya. Pengeluaran sisa saham sbb: 1. 5.000 lembar dijual tunai dengan harga Rp.25.500/lembar 2. 5.000 lembar ditukar dengan mesin produksi. Harga pasar saham biasa pada saat pertukaran sebesar Rp.26.000/lembar. Dalam pengantian bentuk perusahaan ini, Oleh PT Ta’idz diadakan beberapa penyesuaian terhadap catatan Fa Ta’idz sbb: 1. Cadangan kerugian piutang dinaikan menjadi Rp.4.200.000 2. Persediaan barang dinilai sebesar Rp.44.000.000 3. Gedung dinilai kembali menjadi Rp.140.000.000 dan akumulasi depresiasi gedung sebesar Rp. 34.000.000. 4. Tanah dinilai sebesar Rp.44.000.000 Diminta: 1. Buatlah jurnal yang diperlukan dalam penggantian bentuk perusahaan, jika: a. Buku Fa Ta’idz dilanjutkan sebagai buku PT Ta’idz b. Buku Fa Ta’idz ditutup dan dibuat buku baru PT Ta’idz 2.Susunlah neraca PT Ta’idz per, 1 Juni 2009 1. a. Buku Fa Ta’idz dilanjutkan sebagai buku PT Ta’idz a) Jurnal untuk mencatat perubahan aktiva Persediaan barang Rp. 4.000.000 Gedung Rp.40.000.000 Tanah Rp. 4.000.000 Cadangan kerugian piutang Rp. 2.200.000 Akumulasi depresiasi gedung Rp.14.000.000 Modal Yogy Rp.15.900.000 Modal Egy Rp.15.900.000 Yogy & Egy modalnya bertambah sebesar :1/2 x Rp.31.800.000=Rp.15.900.000 b) Jurnal untuk mencatat goodwill Harga saham yang diterima Fa Ta’idz:10.000 x Rp.25.000= Rp. 250.000.000 Nilai aktiva yang ditransfer ke PT Ta’idz: Kas Rp.10.000.000 Piutang dagang Rp.20.000.000 Cad kerugian piutang Rp. 4.200.000 Rp.15.800.000 Persediaan barang Rp.44.000.000 Tanah Rp.44.000.000 Gedung Rp.140.000.000 Akumulasi depreSiasi gedung Rp. 34.000.000 – Rp.106.000.000+ Rp. 219.800.000 Utang dagang Rp. 4.000.000 Utang obligasi Rp. 4.000.000 + Rp. 8.000.000 – Rp.211.800.000 Goodwill Rp. 38.200.000 Modal Yogy : ½ x Rp.38.200.000 = Rp. 19.100.000 Modal Egy : ½ x Rp.38.200.000 = Rp.19.100.000 Jurnal: Goodwill Modal Yogy Modal Egy Rp. 38.200.000 - Rp. 19.100.000 Rp. 19.100.000 c) Jurnal untuk mencatat pembagian saham: Yogy = 5.000 x Rp.25.000 = Rp.125.000.000 Egy = 5.000 x Rp.25.000 = Rp.125.000.000 Jurnal: Modal Yogy Rp.125.000.000 Modal Egy Rp.125.000.000 Modal saham biasa - Rp.250.000.000 d). Jurnal untuk mencatat penjualan saham Harga jual saham biasa :5.000 x Rp.25.500 = Rp. 127.500.000 Nilai nominal saham biasa: 5.000 x Rp.25.000= Rp.125.000.000 – Agio saham biasa Rp. 2.500.000 Jurnal: Kas Rp.127.500.000 Modal saham biasa Rp.125.000.000 Agio saham biasa Rp. 2.500.000 e). Jurnal untuk mencatat pertukaran saham Harga pasar saham biasa (nilai mesin produksi ): 5.000 x Rp.26.000= Rp. 130.000.000 Nilai nominal saham biasa: 5.000 x Rp.25.000 = Rp. 125.000.000 – Agio saham biasa Rp. 5.000.000 Jurnal: Mesin Produksi Rp.130.000.000 Modal saham biasa Rp.125.000.000 Agio saham biasa Rp. 5.000.000 1.b.Buku Fa Ta’idz ditutup dan dibuat buku baru PT Ta’idz Jurnal Fa Ta’idz untuk menutup rekening aktiva, utang dan modal. Utang dagang Rp. 4.000.000 Utang obligasi Rp. 4.000.000 Cadangan kerugian piutang Rp. 2.000.000 Akumulasi depresiasi gedung Rp.20.000.000 Modal Yogy Rp.90.000.000 Modal Egy Rp.90.000.000 Kas Piutang dagang Persediaan barang Tanah Gedung - Rp. 10.000.000 Rp. 20.000.000 Rp. 40.000.000 Rp. 40.000.000 Rp.100.000.000 Jurnal PT Ta’idz a).Jurnal untuk mencatat penerimaan aktiva, utang dari Fa Ta’idz Kas Rp. 10.000.000 Piutang dagang Rp. 20.000.000 Persediaan barang Rp. 44.000.000 Tanah Rp . 44.000.000 Gedung Rp.140.000.000 Goodwill Rp. 38.200.000 Utang dagang Rp. Utang obligasi Rp. Cadangan kerugian piutang Rp. 4.000.000 4.000.000 4.200.000 Akumulasi depresiasi gedung Utang Yogy & Egy b).Jurnal untuk mencatat Rp.25.000/lembar. Utang Yogy & Egy Modal saham biasa - pengeluaran saham Rp. 34.000.000 Rp.250.000.000 biasa 10.000 Rp.250.000.000 - lembar, nominal Rp.250.000.000 c). Jurnal untuk mencatat penjualan saham Harga jual saham biasa :5.000 x Rp.25.500 = Rp. 127.500.000 Nilai nominal saham biasa: 5.000 x Rp.25.000= Rp.125.000.000 – Agio saham biasa Rp. 2.500.000 Jurnal: Kas Rp.127.500.000 Modal saham biasa Rp.125.000.000 Agio saham biasa Rp. 2.500.000 d). Jurnal untuk mencatat pertukaran saham Harga pasar saham biasa (nilai mesin produksi ): 5.000 x Rp.26.000= Rp. 130.000.000 Nilai nominal saham biasa: 5.000 x Rp.25.000 = Rp. 125.000.000 – Agio saham biasa Rp. 5.000.000 Jurnal: Mesin Produksi Rp.130.000.000 Modal saham biasa Rp.125.000.000 Agio saham biasa Rp. 5.000.000 2.Neraca Kas Piutang dagang 20.000 Cad kerugian Piutang 4.200 Persediaan barang Tanah Gedung 140.000 Akumulasi Depresiasi Gedung 34.000 – Mesin produksi Goodwill PT Ta’idz Neraca per, 1 Juni2009 (dalam ribuan Rp.) 137.500 Utang dagang 4.000 15.800 44.000 44.000 Utang obligasi 4.000 106.000 130.000 Modal saham biasa 38.200 Agio saham biasa 515.500 500.000 7.500 515.500 http://fansbuku.blogspot.co.id/2012/01/akuntansi-keuangan-menengah-2.html http://tama-anindita.blogspot.co.id/2014/04/perseroan-modal-disetor.html