Persamaan Dasar Akuntansi

advertisement

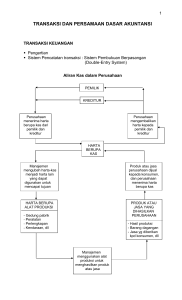

1 TRANSAKSI DAN PERSAMAAN DASAR AKUNTANSI TRANSAKSI KEUANGAN Pengertian Sistem Pencatatan transaksi : Sistem Pembukuan Berpasangan (Double-Entry System) Aliran Kas dalam Perusahaan PEMILIK KREDITUR Perusahaan menerima harta berupa kas dari pemilik dan kreditur Perusahaan mengembalikan harta kepada pemilik dan kreditur HARTA BERUPA KAS Manajemen mengubah harta-kas menjadi harta lain yang dapat digunakan untuk mencapai tujuan Produk atau jasa perusahaan dijual kepada konsumen, dan perusahaan menerima harta berupa kas HARTA BERUPA ALAT PRODUKSI PRODUK ATAU JASA YANG DIHASILKAN PERUSAHAAN - Gedung pabrik - Peralatan - Perlengkapan - Kendaraan, dll - Hasil produksi - Barang dagangan - Jasa yg diberikan kpd konsumen, dll Manajemen menggunakan alat produksi untuk menghasilkan produk atau jasa 2 PERSAMAAN AKUNTANSI / PERSAMAAN DASAR AKUNTANSI AKTIVA = PASIVA AKTIVA = UTANG + MODAL Pengaruh transaksi keuangan: - Menambah/mengurangi Aktiva saja - Menambah/mengurangi Pasiva saja - Menambah/mengurangi Aktiva dan pasiva Pendapatan dan Biaya Pendapatan menambah modal, Biaya mengurangi modal Contoh: Pada tanggal 1 Desember 2003, Ny. Fira mendirikan sebuah salon kecantikan yang diberi nama Salon "Paras". Berikut ini adalah transaksi yang terjadi pada salon tersebut. 1. Pada tanggal 1 Desember, Ny. Fira menyerahkan uang tunai sebesar Rp 20.000.000,- sebagai setoran modalnya. 2. Tanggal 1 Desember, Ny. Fira membeli peralatan salon seperti kursi, alat pengering rambut, dan alat keriting rambut seharga Rp 10.000.000,- secara tunai. 3. Tanggal 5 Desember, Ny. Fira membeli perlengkapan salon berupa bahan pembersih kulit, bahan make-up, bahan pewarna rambut, shampo, dsb, seharga Rp 4.000.000,- secara kredit. 4. Dalam waktu 2 minggu salon "Paras" telah mendapat langganan cukup banyak. Sebagai promosi mereka diberi kelonggaran membayar dalam waktu beberapa minggu. Jumlah tagihan kepada para pelanggan hingga tanggal 15 Desember berjumlah Rp 1.500.000,5. Tanggal 20 Desember, dibayar utang atas pembelian perlengkapan salon tanggal 5 Desember sebesar Rp 2.000.000,6. Tanggal 21 Desember, Ny. Fira menyewa sebuah rumah untuk tempat usahanya. Pada hari itu dibayar sewa rumah bulan Desember sebesar Rp 300.000,7. Perusahaan membayar gaji para pegawai salon bulan Desember sebesar Rp 450.000,8. Pada akhir Desember, diterima pembayaran dari para pelanggan yang telah menerima jasa salon kecantikan hingga tanggal 15 Desember sebesar Rp 700.000,-. 9. Selama 2 minggu terakhir bulan Desember, salon "Paras" telah memberikan jasanya kepada sejumlah pelanggan yang seluruhnya bernilai Rp 3.800.000,-. Pada hari ini dikirimkan tagihan kepada para pelanggan tersebut. 10. Pada akhir bulan Desember dibayar biaya listrik dan air, masingmasing sebesar Rp 250.000,- dan Rp 150.000,11. Persediaan perlengkapan salon yang masih tersisa pada tanggal 31 Desember berjumlah Rp 3.000.000,12. Pada tanggal 31 Desember, Ny. Fira mengambil uang untuk keperluan pribadi sebesar Rp 600.000,- 3 Persamaan dasar akuntansi dari transaksi Salon "Paras" : (dalam Rp 000,-) AKTIVA Kas 1) 2) = UTANG + MODAL + Piutang + Perleng- + Peraltn. = Utang Dagang kapan +20.000 -10.000 Sd 3) 10.000 Sd 4) 10.000 Sd 5) Sd 6) = + Modal + 20.000 + 10.000 + 10.000 = = + 4.000 4.000 + 10.000 = = 4.000 + 20.000 + 1.500 + 4.000 + 20.000 + 1.500 10.000 - 2.000 + 1.500 + 4.000 + 10.000 = 4.000 = - 2.000 + 21.500 8.000 300 + 1.500 + 4.000 + 10.000 = = 2.000 - + 21.500 300 Sd 7) 7.700 450 + 1.500 + 4.000 + 10.000 = = 2.000 - + 21.200 450 Sd 8) 7.250 + 700 + - 1.500 700 + 4.000 + 10.000 = 2.000 + 20.750 Sd 9) 7.950 + + 800 3.800 + 4.000 + 10.000 = = 2.000 + 20.750 + 3.800 7.950 400 + 4.600 + 4.000 + 10.000 = = 2.000 + 24.550 400 7.550 + 4.600 + - 4.000 1.000 + 10.000 = = 2.000 + 21.150 - 1.000 7.550 600 + 4.600 + 3.000 + 10.000 = = 2.000 + 23.150 600 6.950 + 4.600 + 3.000 + 10.000 = 2.000 + 22.550 Sd 10) - Sd 11) Sd 12) Sd - 4 LAPORAN KEUANGAN 1. Neraca / Laporan Posisi Keuangan Yaitu laporan yang menggambarkan posisi keuangan suatu organisasi pada suatu saat tertentu atau suatu daftar yang menggambarkan aktiva (harta), utang (kewajiban), dan modal yang dimiliki oleh suatu perusahaan pada suatu saat tertentu Isi laporan terdiri dari : Aktiva, Utang (kewajiban), dan Modal Bentuk neraca: Aktiva Perusahaan "ABC" Neraca 31 Desember 2000 Utang Modal 2. Laporan Rugi-Laba Yaitu laporan yang menggambarkan hasil usaha yang dicapai dalam suatu periode tertentu Isi laporan terdiri dari : Pendapatan, Biaya, dan Laba atau Rugi Bentuk Laporan Rugi-Laba: Perusahaan "ABC" Laporan Rugi_laba Periode Tahun 2000 Pendapatan Biaya-Biaya Laba / Rugi 3. Laporan Perubahan Modal Yaitu laporan yang berisi informasi tentang perubahan modal pemilik Isi laporan terdiri dari : Modal awal periode, Laba/Rugi, Prive, Modal akhir periode Bentuk Laporan Rugi-Laba: Perusahaan "ABC" Laporan Perubahan Modal Periode Tahun 2000 Modal awal Laba / Rugi Prive Modal akhir Judul Laporan, terdiri dari: (1) Nama organisasi /perusahaan, (2) nama laporan (Neraca / Laporan Rugi-Laba / Laporan Perubahan Modal), (3) tanggal laporan 5 PENGARUH TRANSAKSI TERHADAP LAPORAN KEUANGAN Seandainya neraca disusun setiap setelah terjadi transaksi, maka aktiva selalu seimbang dengan jumlah utang dan modal. Laporan keuangan yang disusun berdasarkan transaksi Salon "Paras" adalah: Salon "Paras" Laporan Rugi Laba Periode Tahun 2003 Pendapatan Salon………………………… Rp 5.300.000,Biaya Operasi: Biaya Sewa…………………. Rp 300.000,Biaya Gaji…………………… Rp 450.000,Biaya Listrik & Air…………... Rp 400.000,Biaya Pemakaian Perlengk. Rp 1.000.000,umlah Biaya Oparasi……………………. Rp 2.150.000,Laba bersih ..…………………………….. Rp 3.150.000,- Salon "Paras" Laporan Perubahan Modal Periode Tahun 2003 Modal, 1 Desember 2003 ………….…… Rp 20.000.000,Tambah: Laba bersih Des 2003...……... Rp 3.150.000,Rp 23.150.000,Kurang: Pengambilan Prive……...……... Rp 600.000,Modal, 31 Desember 2003.. ….....……... Rp 22.550.000,- Aktiva Salon "Paras" Neraca 31 Desember 2003 Utang Utang Dagang…. Rp 2.000.000,- Kas……………. Rp 6.950.000,Piutang Dagang Rp 4.600.000,Perlengkapan… Rp 3.000.000,Peralatan……… Rp 10.000.000,- Modal Modal, Ny. Fira Rp 22.550.000,- Jumlah Aktiva Jumlah Pasiva Rp 24.550.000,- Rp 24.550.000,- Meskipun elemen yang dilaporkan berbeda, tetapi terdapat saling hubungan antara ketiga laporan tersebut. 6 LATIHAN SOAL Pada tanggal 1 Agustus 2003, Tn. Rendy mendirikan sebuah perusahaan yang bergerak di bidang jasa pengiriman barang yang diberi nama Perusahaan "Rajawali". Transaksi yang terjadi selama bulan pertama sejak berdirinya adalah sbb: 1. Tuan Rendy menanamkan uang tunai Rp 3.300.000,- sebagai modal pertama perusahaan. 2. Perusahaan mengeluarkan kas Rp 330.000,- untuk membayar sewa kantor bulan Agustus. 3. Perusahaan membeli bahan habis pakai ke Toko "Bima Sakti" sejumlah Rp 340.000,- secara kredit. 4. Perusahaan menerima kas dari penyerahan jasa sejumlah Rp 1.650.000,5. Perusahaan membeli bahan habis pakai ke Toko "Matahari" sejumlah Rp 150.000,6. Bahan habis pakai yang digunakan sejumlah Rp 296.000,7. Perusahaan memperoleh pinjaman bank Rp 825.000,8. Penerimaan kas dari penyerahan jasa sebesar Rp 1.485.000,9. Perusahaan mengeluarkan kas untuk membayar upah karyawan Rp 660.000,10. Rupa-rupa biaya dibayar tunai Rp 495.000,11. Tuan Rendy membelanjakan Rp 247.500,- untuk kepentingan pribadinya. 12. Perusahaan melunasi utang bank berikut bunganya sejumlah Rp 833.250,-. Lihat transaksi no. 7. 13. Perusahaan mengeluarkan kas Rp 100.000,- untuk mengangsur utang kepada Toko "Bima Sakti" Diminta: 1. Buatlah persamaan dasar akuntansi berdasarkan transaksi tersebut. Gunakan rekening berikut ini: Aktiva : Kas, Bahan Habis Pakai Utang : Utang Usaha, Utang Bank Modal : Modal, Tn. Rendy 2. Susunlah Laporan Keuangan Perusahaan "Rajawali", yang terdiri dari: a. Laporan Rugi Laba b. Laporan Perubahan Modal c. Neraca