SIRKULASI KAS (LIFE CYCLE CASH) DAN CONTOH KASUSNYA

advertisement

DAN CONTOH KASUSNYA")

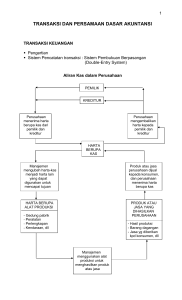

SIRKULASI KAS (LIFE CYCLE CASH) DAN CONTOH KASUSNYA PADA BISNIS WEDDING PRGANIZER Kas terdiri dari mata uang (currency), giro, dan rekening koran di bank (bank deposits) yang jatuh temponya di bawah satu tahun. Kas bukan merupakan persediaan barang dagangan, piutang, tanah ataupun bangunan yang kita miliki. Memang hal-hal tersebut bisa dijadikan uang namun biasanya akan membutuhkan waktu, yang kadang kala memakan waktu cukup lama. Sering kali karena terdesak oleh kebutuhan uang atau kas yang cukup besar, sementara di sisi lain uang / kas di tangan tidak mencukupi untuk berbagai keperluan seperti untuk membayar gaji karyawan, membayar pemasok barang, membayar utang bank, dan lain sebagainya. Sebagai jalan keluar untuk menutup keperluan pengeluaran yang besar tersebut maka langkah yang dapat diambil adalah berutang. Namun berutang akan menjadi maksimal pada satu titik (ada batasnya) dan tidak mungkin mendapatkan utang lagi. Sehingga langkah terakhir yang dapat diambil adalah harus menjual sebagian aset yang kita miliki seperti mobil, tanah, bangunan, dan lain-lain. Namun apa yang terjadi? Karena harus segera menjadi uang maka harga jualnya menjadi rendah bahkan mungkin di bawah harga pasar. Malah dalam banyak kasus sering terjadi kerugian karena harga jual lebih kecil dibandingkan dengan harga beli. Perusahaan atau sebuah usaha yang menguntungkan, tidak secara otomatis dapat meningkatkan jumlah kas atau uang di tangan. Sebagai contoh, kita menjual barang dengan sistem kredit maka tentunya kita tidak akan menerima uang untuk saat ini. Sehingga walaupun, katakanlah kita memiliki keuntungan 10 juta saat ini dari hasil penjualan kredit tersebut, namun hal tersebut belumlah menjadi uang atau kas yang benar-benar ada di tangan kita. Bahkan penjualan secara kredit (piutang) tersebut, belum tentu dapat kita tagih semuanya sedangkan harus segera membeli barang dagangan atau menggaji karyawan yang harus dibayar segera, sementara piutang atau tagihan yang ada belum dapat ditagih. Jadi meningkatnya keuntungan belum tentu sejalan dengan meningkatnya jumlah uang di tangan kita. Singkatnya kita tidak bisa membayar sesuatu dengan keuntungan, namun hal tersebut hanya bisa dibayar dengan uang atau kas. Titik berat pengaturan aliran kas adalah masalah bagaimana mengatur pemasukan dan pengeluaran uang dengan baik. Dalam bisnis maupun rumah tangga, pemantauan mengenai keluar masuknya uang adalah menjadi faktor kunci keberhasilan. Dalam kasus yang ekstrem, perusahaan boleh jadi mengalami kerugian yang sangat besar namun tetap dapat berjalan dengan baik. Prinsip utamanya adalah selama uang yang masuk lebih besar dibandingkan dengan pengeluaran yang ada, maka bisnis tersebut masih dapat dijalankan. Sumber-sumber pemasukan uang adalah, misalnya mendapatkan uang dari pelanggan, mendapatkan suntikan modal dari investor atau bisa juga dengan berutang kepada pihak ketiga. Perlu diperhatikan, dengan berutang kepada pihak ketiga, misalnya kepada bank, kita memiliki kewajiban untuk membayar kembali sesuai jadwal pembayaran yang ada. Kewajiban ini yang mungkin dapat memberatkan pengeluaran uang dalam masa yang akan datang. Sehingga perlu diperhitungkan dengan cermat sebelum kita memutuskan menggunakan pinjaman untuk membiayai atau membayar sesuatu. Kas suatu perusahaan harus dikelola dengan baik. Sebab, ia merupakan jantung yang menggerakkan semua kegiatan, khususnya kegiatan operasi rutin. Suatu perusahaan yang kekurangan kas akan kehilangan kepercayaan dari luar dan dari dalam perusahaan. Pihak luar akan tidak percaya bila tagihannya tidak dibayar tepat waktu, dan pihak dalam terutama buruh akan tidak percaya bila upahnya tidak dibayar tepat waktu. Jika perusahaan kehilangan kepercayaan dari buruhnya dan pemasoknya (krediturnya) perusahaan tersebut lambat laun akan bangkrut. Buruh mulai tidak loyal dan tidak produktif; pemasok dan kreditur mulai tidak mengadakan transaksi bisnis dengan baik. Akibatnya, produk berkualitas renadh dan sulit masuk pasar. Kebangkrutan menunggunya. Oleh sebab itu, kas harus dikelola dengan baik, jujur, hati-hati, dan profesional. Posisi kas perusahaan yang dilaporkan pada neraca akan dipengaruhi oleh banyak faktor termasuk hal-hal berikut: 1. Arus kas. Jika hal-hal lain dianggap konstan, arus kas positif akan mengarah pada lebih banyak kas di dalam bank. 2. Perubahan dalam modal kerja. Modal kerja bersih, didefinisikan sebagai aktiva lancar minus kewajiban lancar. 3. Aktiva tetap. Jika sebuah perusahaan berinvestasi pada aktiva tetap, hal ini akan mengurangi posisi kasnya. Di sisi lain, penjualan dari aktiva tetap akan meningkatkan kas. 4. Transaksi sekuritas dan pembayaran dividen. Jika perusahan menerbitkan saham obligasi selama tahun berjalan, dana yang dikumpulkan akan meningkatkan posisi kasnya. Laporan ini memisahkan aktivitas-aktivitas menjadi tiga kategori: 1. Aktivitas operasi, yang meliputi laba bersih, depresiasi, dan perubahan dalam aktiva lancer dan kewajiban lancer di luar kas dan utang jangka pendek. 2. Aktivitas investasi, yang meliputi investasi atau penjualan aktiva tetap. 3. Aktiva pendapatan, yang meliputi kas yang dihimpun selama tahun berjalan dengan menerbitkan utang jangka pendek, utang panjang atau saham. Contoh kasus: Perusahaan yang bergerak dalam bidang jasa rias pengantin dengan nama perusahaan “ANPIAN WEDDING ORGANIZER” berlokasi di Ciamis. Perusahaan tersebut berdiri dari tahun 1985. Pada awal berdiri, jasa perusahaan beroperasi dengan menyewa kelengkapan peralatan pada salon yang sudah mapan, termasuk busana dan peralatan dekorasi. Dari akumulasi sewa tersebut, perusahaan memberikan jasa layanan kepada konsumennya kemudian mendapatkan keuntungan (setelah dikurangi biaya sewa). Keuntungan tersebut digunakan untuk pembelian aktiva perusahaan meskipun dengan cara kredit. Dengan peningkatan pendapatan dari jasa tersebut, perusahaan pada akhirnya memiliki peralatan dekorasi maupun busana yang lengkap tanpa harus sewa pada salon lain, konsumen pun mulai menunjukkan peningkatan setiap tahunnya, yang pada akhirnya sampai akhir September 2010, total asset ANPIAN WEDDING ORGANIZER mencapai Rp.500 juta, dengan omzet per bulan Rp.50 juta (untuk kondisi musiman) dan minimal Rp.10 juta (non musiman). Berdasarkan informasi singkat perusahaan jasa salon tersebut, lyfe cycle cash-nya dapat digambarkan berikut ini: Pola Arus kas Utang jangka pendek pembayaran tunai Modal Pemilik Piutang KAS Investasi harta tetap sewa Investasi harta keuangan lain-lain Membiayai kegiatan operasi Sirkulasi Kas dalam Perusahaan PROSES JASA PRODUKSI Depresiasi BAHAN TAMBAHAN Upah karyawan PEMAKAIAN JASA LAYANAN SALON AKTIVA TETAP UPAH, BIAYA-BIAYA + PENJUALAN JASA Biaya2 Pembelian AT Penjualan AT Penjualan Kredit PIUTANG Pengumpulan kredit Pinjaman investasi PEMILIK SALON KAS UTANG Pembayaran Pengembalian Kembali Berdasarkan gambar tersebut di atas, pola arus kas menunjukkan sumber dan alokasi kas. Dari mulai menjadi kas kemudian pengalokasiannya sampai kembali lagi ke kas. Dari gambar pola arus kas, sumber dana kas bisa berasal dari modal pemilik perusahaan jasa salon, utang jangka pendek dalam bentuk pinjaman bank maupun pinjaman lain dimana periodenya kurang dari 1 tahun, ataupun dari hasil jasa salon termasuk piutang (dalam hal ini piutang di sini adalah konsumen yang mana pembayarannya sesuai perjanjian misalnya 1-2 bulan setelah hari H/layanan jasa). Sumber kas juga bisa berasal dari hasil sewa, misalnya sewa busana, sewa kelengkapan rias termasuk sewa sketsel (untuk dekorasi, dsb). Sedangkan alokasinya, diantaranya untuk investasi aktiva tetap misalnya pembelian fisik peralatan ataupun pembelian busana terbaru yg sedang trend, alokasi kas juga bisa untuk investasi terhadap harta keuangan misalnya dialokasikan ke tabungan/deposito/giro. Pada gambar sirkulasi kas pada jasa wedding organizer, sumber dana kas didominasi oleh dana dari pemilik salon. Dimana kas digunakan untuk pembelian aktiva tetap (peralatan jasa salon), upah karyawan, juga pembelian perlengkapan lain yang harus dibeli saat konsumen menggunakan jasa, misalnya bunga hidup, taman, dsb. Penggunaan dana tersebut akan mengurangi kas, namun dari dana yg dikeluarkan tersebut akan menghasilkan keuntungan dari pemakai jasa layanan salon sehingga kas akan kembali ke perusahaan sebesar jumlah rupiah yang digunakan ditambah hasil dari jasa layanan. (periode waktu dan besarnya tambahan kas tergantung besarnya harga kesepakatan antara pengelola perusahaan dengan konsumen dan jangka waktunya). Secara sederhana dapat diilustrasikan sebagai berikut: Modal dari pemilik salon Kas Pembelian peralatan salon: Busana, sketsel, background kain, tenda,dll Membiayai Kegiatan operasional perusahaan: upah karyawan, biaya tak terduga saat pelayanan jasa Investasi , misalnya pada tabungan/deposito /giro Jasa Layanan Wedding Organizer