Laporan Keuangan

advertisement

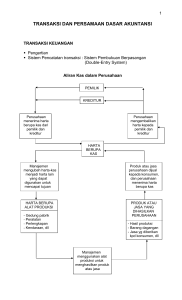

Laporan Keuangan DEFINISI LAPORAN KEUANGAN • Catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Pembuatan Laporan Keuangan PRINSIP AKUNTANSI Prinsip Akuntansi: 1. Cost Principle 2. Revenue Realization Principle 3. Matching Principle 4. Fulldisclousure Principle KARAKTERISTIK LAPORAN KEUANGAN Relevan Primary Qualities Nilai prediksi Secondary Qualities Nilai feedback Tepat waktu Keandalan Daya uji Netral Jujur Elemen Laporan keuangan: 1. Aktiva 2. Hutang 3. Modal 4. Pendapatan 5. Biaya 6. Laba/Rugi LAPORAN KEUANGAN Laporan keuangan yang lengkap biasanya meliputi : • Neraca • Laporan laba rugi • Laporan perubahan ekuitas • Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana • Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan PEMAKAI LAPORAN KEUANGAN • • • • • • • Investor Karyawan Pemberi Pinjaman Pemasok dan Kreditor usaha lainnya Pelanggan Pemerintah Masyarakat JENIS LAPORAN KEUANGAN 1. Laporan Keuangan Perusahaan Jasa 2. Laporan Keuangan Perusahaan Dagang 3. Laporan Keuangan Perusahaan Manufaktur Laporan Keuangan Perusahaan Jasa • Tidak Memiliki Persediaan • Pembelian langsung di masukkan dalam Peralatan atau perlengkapan • Tidak ada Harga Pokok Penjualan (HPP) RUGI / LABA NERACA SALON PT. APN PER 31 DES 20 N o PERKIRAAN N o SALDO SALON PT. APN PER 31 DES 2013 PERKIRAAN SALDO UTANG USAHA 25,000,0 00 KAS 169,880, 000 PIUTANG SEWA TENDA 10,000,0 00 PERLENGKAPAN 6,350,00 0 MODAL AWAL PERIODE 200,000, 000 INVENTARIS KANTOR 7,500,00 0 LABA TAHUN BERJALAN 81,713,3 33 AKUMULASI PENYUSUTAN INVENTARIS KANTOR -250,000 PERALATAN SALON No.AK PERKIRAAN JUMLAH PENDAPATAN RIAS 79,850,000 PENDAPATAN SEWA TENDA 28,500,000 >>> BEBAN GAJI KARYAWAN 7,500,000 BEBAN PERLENGKAPAN 1,150,000 BEBAN PENYUSUTAN INVENTARIS KANTOR 750,000 BEBAN PENYUSUTAN PERALATAN SALON 600,000 40,000,0 00 BEBAN PENYUSUTAN TENDA 250,000 BEBAN LISTRIK 416,666 AKUMULASI PENYUSUTAN PERALATAN SALON -600,000 BEBAN AIR 50,000,0 00 BEBAN TELEPHON 650,000 PERALATAN TENDA AKUMULASI PENYUSUTAN PERALATAN TENDA BEBAN PEMELIHARAAN PERALATAN SALON 300,000 -750,000 BEBAN PEMELIHARAAN PERALATAN TENDA 500,000 SEWA GEDUNG DIBAYAR DIMUKA 24,583, 333 BEBAN PEMELIHARAAN GEDUNG 500,000 + JUMLAH 306,713 ,333 + 306,713 ,333 1,500,000 BEBAN LAIN-LAIN 5,000,000 LABA USAHA PER 31 DES 2013 + 108,350,000 1,520,000 BEBAN ANGKUT TENDA TOTAL JUMLAH BEBAN JUMLAH >>> + 26,636,667 81,713,333 Laporan Keuangan Perusahaan Dagang • Persediaan barang Dagangan • Pembelian • Ada Harga Pokok Produksi (HPP) Laporan Keuangan Perusahaan Manufaktur • • • • • • • Persediaan Bahan Baku Persediaan Dalam Proses Produksi Persediaan Bahan Pembantu Persediaan Barang Jadi Pembelian Ada Harga Pokok Penjualan (HPP) Ada Akuntansi Biaya LAPORAN PERUBAHAN MODAL SALON PT. APN PER 31 DES 20 No.AK PERKIRAAN JUMLAH JUMLAH MODAL AWAL PERIODE 200,000,000 RUGI / LABA ……………………………. 81,713,333 PRIVE ……………………………………… 0 >>> MODAL AKHIR PERIODE / AKTIVA 81,713,333 281,713,333 Arus Kas Pencatatan Laporan Arus Kas 1. Direct Method Arus kas dari kegiatan operasional dirinci menjadi arus kas masuk dan arus kas keluar. Arus kas masuk dan keluar dirinci lebih lanjut dalam beberapa jenis penerimaan atau pengeluaran kas. 2. Indirect Method Arus kas dari operasional ditentukan dengan cara mengoreksi laba bersih yang dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusutan, kenaikan harta lancar dan hutang lancar serta laba/rugi karena pelepasan investasi. INCOME SMOOTHING 1. Mengatur waktu kejadian transaksi. 2. Memilih prinsip atau metode alokasi. 3.Mengatur penggolongan antara laba operasi normal dan laba yang bukan dari modal normal. Motivasi Income Smoothing • Kriterium • Utilitas • Pencapaian tujuan manajemen Kendala 1.Mekanisme pasar kompetitif, yang mengurangi pilihan bagi manajemen. 2.Skema kompensasi manajemen, yang secara langsung terkait dengan kinerja perusahaan. 3. Ancaman penggantian. 3 Dimensi Income Smoothing • Perataan melalui terjadinya peristiwa atau pengakuan. • Perataan melalui alokasi dari waktu ke waktu. • Perataan melalui klasifikasi (sehingga disebut perataan klasifikator).