akuntansi untuk perusahaan dagang

advertisement

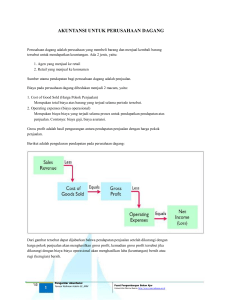

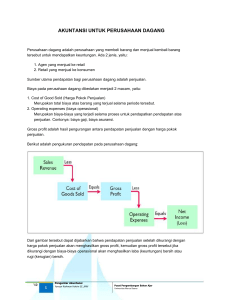

AKUNTANSI UNTUK PERUSAHAAN DAGANG Perusahaan dagang adalah perusahaan yang membeli barang dan menjual kembali barang tersebut untuk mendapatkan keuntungan. Ada 2 jenis, yaitu: 1. Agen yang menjual ke retail 2. Retail yang menjual ke konsumen Sumber utama pendapatan bagi perusahaan dagang adalah penjualan. Biaya pada perusahaan dagang dibedakan menjadi 2 macam, yaitu: 1. Cost of Good Sold (Harga Pokok Penjualan) Merupakan total biaya atas barang yang terjual selama periode tersebut. 2. Operating expenses (biaya operasional) Merupakan biaya-biaya yang terjadi selama proses untuk pendapatkan pendapatan atas penjualan. Contonya: biaya gaji, biaya asuransi. Gross profit adalah hasil pengurangan antara pendapatan penjualan dengan harga pokok penjualan. Berikut adalah pengukuran pendapatan pada perusahaan dagang: Dari gambar tersebut dapat dijabarkan bahwa pendapatan penjualan setelah dikurangi dengan harga pokok penjualan akan menghasilkan gross profit, kemudian gross profit tersebut jika dikurangi dengan biaya-biaya operasional akan menghasilkan laba (keuntungan) bersih atau rugi (kerugian) bersih. ‘12 1 Pengantar Akuntansi Yanuar Rahman Hakim SE.,MM Pusat Pengembangan Bahan Ajar Universitas Mercu Buana http://www.mercubuana.ac.id Perbedaan antara sistem perpetual dan periodic dapat digambarkan sebagai berikut: Cara menentukan harga pokok penjualan pada sistem persediaan periodic adalah sebagai berikut: 1. Tentukan harga pokok penjualan atas barang yang masih ada ditangan pada awal periode akuntansi. 2. Tambahkan saldo awal tersebut dengan biaya barang yang dibeli (cost of good purchased) 3. Kemudian kedua hasil tersebut dikurangi dengan harga pokok penjualan yang masih ada ditangan pada akhir periode akuntansi. Transaksi pembelian barang dagangan (merchandise inventory) secara kredit. ‘12 3 Pengantar Akuntansi Yanuar Rahman Hakim SE.,MM Pusat Pengembangan Bahan Ajar Universitas Mercu Buana http://www.mercubuana.ac.id Transaksi biaya angkut untuk FOB Destination Diskon pembelian adalah diskon yang diberikan jika Pembeli membayar dalam masa periode diskon. Diskon tersebut akan mengurangi harga pembelian. Diskon dikenakan terhadap harga pembelian setelah dikurangi retur dan allowance. Transaksi diskon pembelian (purchase discount) periode diskon Transaksi tanpa diskon pembelian (purchase discount) periode diskon ‘12 5 Pengantar Akuntansi Yanuar Rahman Hakim SE.,MM pembayaran dilakukan pada masa pembayaran dilakukan setelah Pusat Pengembangan Bahan Ajar Universitas Mercu Buana http://www.mercubuana.ac.id