pertemuan-9 paap

advertisement

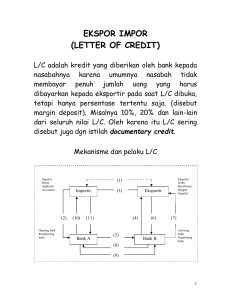

PERTEMUAN – 9 LALU LINTAS PEMBAYARAN Buku referensi: Malayu S.P. Hasibuan, 2011, Dasar-Dasar Perbankan, Bumi Aksara. (MH) ;Hermansyah, 2013, Hukum Perbankan Nasional Indonesia, Kencana Prenada Media (H) ; Peter S. Rose, 2005, Commercial Bank Management, McGraw-Hill. (PR), Finny Redjeki, 2013, Lalu Lintas Pembayaran Dalam Negeri dan Luar Negeri, CV Septatech PERTEMUAN – 9 LALU LINTAS PEMBAYARAN Mahasiswa diharapkan mampu menjelaskan penting nya LLP dalam dan luar negeri (LC dan Bank Garansi) MH Bab 6 Menurut Finny Redjeki dalam bukunya berjudul “ Lalu Lintas Pembayaran Dalam Negeri dan Luar Negeri “ menyatakan bahwa : definisi Lalu Lintas Pembayaran (LLP) adalah suatu proses pemindahan dana yang terjadi dalam wilayah suatu negara atau antar negara (cross border), dari pihak pengirim dana/ applicant kepada pihak penerima dana/ beneficiary atas dasar suatu transaksi ekonomi yang melibatkan instansi /lembaga terkait dalam suatu mekanisme sistem pembayaran. Berbicara lalu lintas pem bayaran berarti kita berbicara SISTEM PEMBAYARAN , ada 3 (tiga) komponen dalam Sistem Pembayaran yaitu : 1. Alat pembayaran 2. Aturan dan Mekanisme Sistem Pembayaran 3. Lembaga yang terlibat dalam sistem pembayaran Penting nya LLPDNLN & Peranan LLPDNLN : Sebagai sarana pendukung kelancaran penyelesaian pem bayaran (settlement) atas transaksi ekonomi baik di pasar lokal maupun di pasar global guna mendukung perluasan pasar (market share) perdagangan. 1 Lalu Lintas Pembayaran Dalam Negeri (LLP-DN) 1 LALU LINTAS PEMBAYARAN berdasarkan pasarnya dibagi menjadi 2 (dua), yaitu : 2 2 Lalu Lintas Pembayaran Luar Negeri (LLP-LN) Alat Pembayaran 1. UANG LOGAM 1. BERDASARKAN MATERIALNYA 2. UANG KERTAS UANG 2. BERDASARKAN NILAINYA 1. FULL BODIED MONEY 3. UANG PLASTIK 2. REPRESENTATIVE FULL BODIED MONEY 1.LOCAL CURRENCY 3. BERDASARKAN CURRENCY 2.FOREIGN CURRENCY Mekanisme / Tatacara sistem pembayaran Dalam Negeri Berikut ini adalah penjelasan jenis mekanisme sistem pembayaran dalam negeri : Finny Redjeki dalam bukunya “Lalu Lintas Pembayaran Dalam Negeri & Luar Negeri” bahwa mekanisme lalu lintas pembayaran, secara otomatis berbicara mengenai Tatacara Pembayaran, yaitu sbb : MEKANISME SISTEM PEMBAYARAN /TATACARA PEMBAYARAN DALAM NEGERI TUNAI WITHOUT 1.OPEN ACCOUNT SKBDN 2. ADVANCE PAYMENT NON-TUNAI WITH SKBDN 3.COLLECTION 4.CONSIGNMENT DLL Mekanisme sistem pembayaran Dalam Negeri SETTLEMENT YANG DILAKUKAN ATAS MEKANISME SISTEM PEMBAYARAN TUNAI 1. PENCAIRAN TUNAI – INSTRUMENT SETTLEMENT YG DIGUNAKAN ADALAH UANG KARTAL & UANG GIRAL ( KARTU DEBIT & KARTU KREDIT) 1. PEMINDAH BUKUAN- INSTRUMENT SETTLEMENT YG DIGUNAKAN ADALAH UANG GIRAL (BILYET GIRO ATAU DG CROSS CEK) NONTUNAI 2. KLIRING – INSTRUMENT SETTLEMENT YG DIGUNAKAN ADALAH UANG GIRAL , NOTA DEBIT, NOTA KREDIT 3. TRANSFER- INSTRUMENT SETTLEMENT YG DIGUNAKAN ADALAH PESAN PERINTAH PEMBAYARAN 4. INKASO- INSTRUMENT SETTLEMENT YG DIGUNAKAN ADALAH UANG GIRAL, BANKER’S DRAFT, BENEFICIARY DRAFT Mekanisme sistem pembayaran Dalam Negeri Mekanisme sistem pembayaran Tunai Berikut ini adalah gambar mekanisme sistem Pembayaran tunai : Mekanisme sistem pembayaran Dalam Negeri MEKANISME SISTEM PEMBAYARAN TUNAI – TRANSAKSI TERJADI DI SATU NEGARA (INDONESIA) 2 PAYMENT 1 KESEPAKATAN SELLER/ BENEFICIARY BUYER/ APPLICANT JAKARTA JAKARTA 2 GOODS Mekanisme sistem pembayaran Non-Tunai Without SKBDN Berikut ini adalah penjelasannya: MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITHOUT SKBDN - OPEN ACCOUNT – TRANSAKSI TERJADI DALAM 1 NEGARA (INDONESIA) 3 PAYMENT 3.2. DEPOSITORY CORRESPONDENT DARI BENEFICIARY’S BANK DEPOSITORY CORRESPONDENT DARI APPLICANT’S BANK BENEFICIARY’S BANK APPLICANT’S BANK 3.1 . 3.3 3.4. 1 SALES CONTRACT BUYER/ JAKARTA APPLICANT GOODS 2 BALI SELLER/ BENEFICIARY 1. Open Account/ Pembayaran kemudian Yaitu Tatacara pembayaran yang dilakukan kemudian oleh pihak pembeli (applicant) setelah menerima barang dari pihak penjual (beneficiary). Keterangan gambar Open Account : 1. Kesepakatan antara penjual (beneficiary) dengan pembeli (applicant) yg dituangkan dalam sales contract. 2. Dilakukan pengiriman barang oleh pihak penjual (beneficiary) kepada pihak pembeli (applicant) 3. Setelah barang diterima oleh applicant, applicant melakukan penyelesaian pembayaran (settlement) melalui applicant’s bank. MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITHOUT SKBDN ADVANCE PAYMENT – TRANSAKSI TERJADI DI SATU NEGARA (INDONESIA) 2 PAYMENT 2.2. DEPOSITORY CORRESPONDENT DARI APPLICANT’S BANK DEPOSITORY CORRESPONDENT DARI BENEFICIARY’S BANK BENEFICIARY’S BANK APPLICANT’S BANK 2.1 2.3 2.4 1 SALES CONTRACT BUYER/ JAKARTA APPLICANT GOODS 3 BALI SELLER/ BENEFICIARY 2. Advance Payment/ Pembayaran dimuka Yaitu Tatacara pembayaran yang dilakukan dimuka oleh pihak pembeli (applicant) sebelum barang dikirimkan pihak penjual (beneficiary). Keterangan gambar Advance Payment : 1. Kesepakatan antara penjual (beneficiary) dengan pembeli (applicant) yg dituangkan dalam sales contract. 2. Dilakukan penyelesaian pembayaran (settlement) oleh pembeli (applicant) kepada penjual (beneficiary) melalui applicant’s bank. 3. Setelah menerima pembayaran barang dikirimkan kepada pembeli (applicant) oleh penjual (beneficiary). MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITHOUT SKBDN COLLECTION – TRANSAKSI TERJADI DI SATU NEGARA (INDONESIA) 4 PAYMENT 4.2 DEPOSITORY CORRESPONDENT DARI APPLICANT’S BANK DEPOSITORY CORRESPONDENT DARI BENEFICIARY’S BANK BENEFICIARY’S BANK APPLICANT’S BANK 4.1 3 4.4. DITAGIHKAN/ DI-COLLECT SALES CONTRACT BUYER/ JAKARTA APPLICANT 4.3. GOODS 2 1 BALI SELLER/ BENEFICIARY 3. Collection/ Tagihan Yaitu Tatacara pembayaran yang dilakukan oleh pembeli (applicant) setelah menerima tagihan dari pihak penjual (beneficiary) atas barang yang telah diterimanya. Keterangan gambar Collection : 1. Kesepakatan antara penjual (beneficiary) dengan pembeli (applicant) yg dituangkan dalam sales contract. 2. Dilakukan pengiriman barang oleh pihak penjual (beneficiary) kepada pihak pembeli (applicant) 3. Setelah barang dikirimkan, penjual (beneficiary) melakukan penagihan (collection) kepada pembeli (applicant) dengan menggunakan instrument penagihan berupa beneficiary’s draft dan dapat disertakan dengan dokumen pendukung lainnya. 4. Atas dasar point 3, pembeli (applicant) melakukan penyelesaian pembayaran (settlement) melalui applicant’s bank. MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITHOUT SKBDN CONSIGNMENT/ KONSINYASI- TRANSAKSI TERJADI DI-1 NEGARA (INDONESIA) 4 PAYMENT 4.2. DEPOSITORY CORRESPONDENT DARI APPLICANT’S BANK DEPOSITORY CORRESPONDENT DARI BENEFICIARY’S BANK APPLICANT’S BANK 4.1 . 3 PEMBAYARAN DILAKUKAN , BILA BARANG SUDAH LAKU TERJUAL SALES CONTRACT BUYER/ JAKARTA APPLICANT GOODS 2 4.3. 4.4. 1 BALI SELLER/ BENEFICIARY 4. Consignment/ konsinyasi Yaitu Tatacara pembayaran yang dilakukan setelah barang terjual. Keterangan gambar Consignment/ Konsinyasi : 1. Kesepakatan antara penjual (beneficiary) dengan pembeli (applicant) yg dituangkan dalam sales contract. 2. Dilakukan pengiriman barang oleh pihak penjual (beneficiary) kepada pihak pembeli (applicant) 3. Setelah barang terjual , pembeli (applicant) melakukan penyelesaian pembayaran (settlement) 4. Pembeli (applicant) melakukan settlement kepada beneficiary melalui applicant’s bank. Mekanisme sistem pembayaran Non-Tunai With SKBDN Berikut ini adalah penjelasannya: Finny Redjeki dalam bukunya yang berjudul “ Dasar & Pemahaman Surat Kredit Berdokumen Dalam Negeri (SKBDN) “ menjelaskan bahwa Definisi SKBDN sebagai berikut : Surat Kredit Berdokumen Dalam Negeri atau SKBDN adalah “Surat janji bayar bersyarat yang diterbitkan oleh Bank Penerbit (Issuing Bank) atas permintaan Pembeli (Applicant) kepada Penjual (Beneficiary) melalui Bank Koresponden, dan pembayaran dapat direalisasikan oleh Nominated Bank / Negotiating Bank kepada Penjual(Beneficiary) sesuai jangka waktu yang ditetapkan apabila Penjual (Beneficiary) dapat melakukan “presentasi yang sesuai”(Complying presentation). SKBDN adalah Letter of Credit (LC)Lokal , yang hanya berlaku di Indonesia TRANSAKSI TERJADI DI INDONESIA MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITH SKBDN Step - 1 3 SKBDN ISSUANCE & ADVICE ADVISING BANK/ NEGOTIATING BANK ISSUING BANK Dgn penerbitan SKBDN 2 1 BUYER/ APPLICANT JAKARTA 1.SALES CONTRACT 4 1 SELLER/ BALI BENEFICIARY Keterangan Gambar : 1. Adanya kesepakatan antara applicant dan beneficiary yang dituangkan dalam “SALES CONTRACT” 2. Applicant mengajukan permohonan pembukaan SKBDN kepada banknya yg berperan sebagai “Issuing Bank”. 3. Issuing Bank akan merealisasikan penerbitan SKBDN setelah semua persyaratan dipenuhi oleh applicant. SKBDN yang diterbitkan diteruskan/diadvisekan kepada bank korespondennya (asumsi, banknya beneficiary memiliki hubungan koresponden dengan Issuing Bank, sehingga banknya beneficiary dapat berperan sebagai Advising Bank sekaligus dapat berperan sebagai negotiating bank. Keterangan Gambar : 4. Banknya beneficiary yang berperan sebagai advising bank melakukan authentifikasi atas SKBDN yang diterimanya setelah dipastikan keaslian dari SKBDN tsb , advising bank akan meneruskan SKBDN kepada beneficiary utk mendapat tindaklanjut. Advising bank akan menyimpan original SKBDN dan copy SKBDN diserahkan kepada beneficiary. TRANSAKSI TERJADI DI INDONESIA MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITH SKBDN Step - 2 Document delivery + payment claim 7 ADVISING BANK/ NEGOTIATING BANK ISSUING BANK 7 Dgn penerbitan SKBDN 5 BUYER/ APPLICANT JAKARTA 3.GOODS 6 5 SELLER/ BALI BENEFICIARY Keterangan Gambar : 5. Beneficiary akan mempersiapkan pengiriman barang kepada applicant , serta memenuhi semua dokumen yang dipersyaratkan pada SKBDN. 6. Setelah dokumen dilengkapi dan sesuai persyaratan SKBDN , semua dokumen diserahkan kepada banknya beneficiary yang berperan sebagai negotiating bank untuk memperoleh pembayaran. 7. Negotiating bank akan mengecek kesesuaian dokumen dengan syarat SKBDN, bila dokumen “clean” atau telah sesuai dgn persyaratn SKBDN (tidak ada discrepancy(ies)/ tidak ada penyimpangan dokumen, negotiating akan menga-ambil-alih dokumen dan melakukan pembayaran kepada beneficiary melalui pengkreditan rekening. Keterangan Gambar : 7. Pada hari yang sama negotiating bank mengirimkan semua dokumen yang telah diambil-alih kepada issuing bank sekaligus melakukan “reimbursement claim”/ menagih kembali pembayaran yang telah dilakukannya kepada beneficiary. TRANSAKSI TERJADI DI INDONESIA MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITH SKBDN Depository correspondent issuing bank Step - 3 10 payment 10 10 ISSUING BANK 9 Depository correspondent negotiating bank 8 BUYER/ APPLICANT JAKARTA Dgn penerbitan SKBDN ADVISING BANK/ NEGOTIATING BANK 10 SELLER/ BALI BENEFICIARY Keterangan Gambar : 8. Issuing bank melakukan pengecekkan ulang atas dokumen yang diterimanya, dan sesegera mungkin meng-informasikan kondisi dokumen kepada applicant. Keterangan Gambar : 9. Applicant menerima informasi bahwa dokumen telah tiba dan bila kondisi dokumen telah sesuai dgn syarat SKBDN, applicant memberikan persetujuan kepada issuing bank untuk melakukan pembayaran atas semua kewajibannya dengan cara pendebit-an rekening. Applicant akan segera meminta /mengambil dokumen clean sebagai dasar dikeluarkannya barang di pelabuhan bongkar. 10. Atas dasar persetujuan applicant dan telah terselesaikannya semua kewajiban applicant kepada issuing bank, issuing bank merealisasikan pembayaran kepada negotiating bank melalui bank korespondennya/ Depository Correspondent MEKANISME SISTEM PEMBAYARAN NON-TUNAI WITH SKBDN Depository Correspondent payment Depository Correspondent 10 10 7 ISSUING BANK 9 10 3 Document delivery + payment claim SKBDN ISSUANCE & ADVICE ADVISING BANK/ NEGOTIATING BANK 8 7 2 Goods delivery BUYER/ APPLICANT Sales contract 1 5 Sales contract 4 6 SELLER/ BALI BENEFICIARY Mekanisme sistem pembayaran Luar Negeri Berikut ini adalah penjelasan jenis mekanisme sistem pembayaran luar negeri : WITHOUT MEKANISME SISTEM PEMBAYARAN /TATACARA PEMBAYARAN LUAR NEGERI OPEN ACCOUNT LC ADVANCE PAYMENT NON-TUNAI WITH LC COLLECTION CONSIGNMENT DLL Mekanisme sistem pembayaran Luar Negeri PERSAMAAN LC & SKBDN 1. SURAT JANJI BAYAR 2. INSTRUMENT BANK YANG BERSYARAT YANG DIPERGUNAKAN DALAM DITERBITKAN OLEH TATACARA PEMBAYARAN ISSUING BANK ATAS NON-TUNAI PERMINTAAN APPLICANT KEPADA BENEFICIARY MELALUI BANK KORESPONDENNYA. PERSAMAAN LC 3. DIPERGUNAKAN DALAM TATACARA PEMBAYARAN TRANSAKSI PERDAGANG AN. & SKBDN 4. MEMINIMALISIR POTENSI RISIKO BAIK BAGI PIHAK PENJUAL (SELLER/ BENEFI CIARY) DAN PIHAK PEMBELI (BUYER/APPLI CANT) KARENA ADANYA KEPASTIAN PEMBAYARAN DAN KEPASTIAN WAKTU DITERIMANYA BARANG. PERSAMAAN LC 5. ADANYA JAMINAN PEMBAYARAN DARI ISSUING BANK KEPADA BENEFICIARY APABILA KONDISI DOKUMEN YANG DIPRESENTASIKAN “CLEAN” ATAU TIDAK TERDAPAT PENYIMPANGAN /DISCREPANCY(IES). 6. & SKBDN ADANYA SYARAT “PRESENTASI YANG SESUAI”/ COMPLYING PRESENTATION ATAS DOKUMEN YANG DIPRESENTASIKAN KEPADA BANK. PERSAMAAN LC 7.COMPLYING PRESEN TATION/ PRESENTASI YANG SESUAI MERUPA KAN DASAR DAPAT DILAKUKANNYA PEM BAYARAN OLEH PIHAK BANK KEPADA PENJUAL/ BENEFICIARY & SKBDN 8. JANGKA WAKTU PEMBAYARAN ATAS INSTRUMENT L/C MAUPUN SKBDN DIBEDAKAN MENJADI 2 (DUA) YAITU : 1. SIGHT BASIS DAN 2. USANCE BASIS. PERBEDAAN LC BERDASARKAN & LETTER OF CREDIT 1. PASAR PENG GUNA 1. PASAR GLOBAL/ COUNTRY TO COUNTRY MARKET. 2. CURRENCY 2. VALUTA ASING 3. DASAR TRANSAKSI 3. UCPDC PUBLICATION NO.600 REVISION 2007 SKBDN SKBDN 1. PASAR LOKAL/ IN HOUSE COUNTRY, HANYA BERLAKU DI INDONESIA , TIDAK BERLAKU DI NEGARA LAIN 2. RUPIAH & VALUTA ASING 3. PERATURAN BANK INDONESIA NO.5/6/PBI/2003 TENTANG SKBDN PERBEDAAN LC BERDASARKAN & LETTER OF CREDIT SKBDN SKBDN 4. BAHASA YANG DIPERGUNA KAN 4 BAHASA INGGRIS (SBG BAHASA INTERNASIONAL) 4 BAHASA INDONESIA DAN BAHASA INGGRIS 5. BANK YANG MENANGANI 5. BANK DEVISA 5 BANK DEVISA DAN NON-DEVISA DAN LAIN SEBAGAINYA