dampak asuransi

advertisement

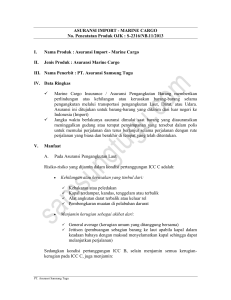

Dampak asuransi terhadap kehidupan sosial ekonomi Fungsi asuransi 1. Memberi kepastian 2. Selain pemegang polis dan perusahaan asuransi, manfaat nya juga dinikmati oleh seluruh anggota masyarakat. Kenapa ? Faktor yang mendorong timbulnya usaha asuransi 1. Keinginan untuk memberi kepastian 2. Memberikan rasa aman 3. Kekhawatiran dan ketakutan akan risiko 4. Keseimbangan ekonomi yang optimal Rasa aman dalam kontribusi timbal balik Asuransi dari sudut sosiologi sebenarnya berakar pada kebiasaan tertentu yg berlaku dalam masyarakat upaya-upaya mencari rasa aman secara bersama-sama perilaku gotong royong Pengaruh asuransi terhadap kehidupan sosial ekonomi 1. Memberi rasa aman 2. Melindungi keluarga dari perpecahan 3. Mengeliminir ketergantungan 4. Melindungi wanita karir 5. Kontribusi terhadap pendidikan Pengaruh asuransi terhadap kehidupan sosial ekonomi 1. Kontribusi terhadap lembaga sosial 2. Memberikan manfaat untuk pemupukan kekayaan 3. Stimulasi menabung 4. Penyediaan dana yang dibutuhkan untuk investasi Peranan asuransi dalam memproduktifitas kegiatan ekonomi dan sosial 1. 2. 3. 4. 5. 6. 7. 8. Melengkapi persyaratan kredit Mempercepat laju pertumbuhan ekonomi Mengurangi biaya modal Menjamin kestabilan organisasi / perusahaan Dapat memperhitungkan besarnya biaya insiden dengan cara yang lebih pasti Penyediaan servis yang profesional Mendorong usaha pencegahan Membantu upaya peningkatan konsetvasi kesehatan PREMI ASURANSI Premi Pembayaran dari tertanggung Kepada penanggung, sebagai imbalan atas pengalihan risiko kepada penanggung 1. 2. imbalan jasa atas jaminan yang diberikan kepada tertanggung untuk mengganti kerugian yang mungkin diderita oleh tertanggung ( kerugian ) Imbalan jasa atas jaminan perlindungan yang diberikan oleh penanggung kepaa tertanggung dengan menyediakan sejumlah uang (benefit) terhadap risiko dari tua atau kematian ( as.jiwa ) Fungsi Premi 1. Mengembalikan tertanggung pada posisi (ekonomi) seperti sebelum terjadi kerugian 2. Menghindarkan tertanggung dari kebangkrutan Faktor yang mempengaruhi Penentuan premi 1. Situasi persaingan 2. Kondisi sruktur persaingan 3. Peratusan perundang-undangan Tarif asuransi mengandung unsur 1. Kemungkinan (probability) 2. Value judgment 3. Policy pemerintah Faktor yang dipertimbangkan dalam Penentuan tarif premi 1. Macam barang yang diasuransikan 2. Kondisi pertanggungan 3. Macam alat pengankut barang yang diasuransikan 4. Cara penimbunan/pengaturan barang dalam pengangkutan 5. Jangka waktu pertanggungan Komponen premi asuransi: 1. Premi dasar: premi yang dibebankan kepada tertanggung ketika polis dibuat/dikeluarkan yg perhitungannya didasarkan data dan luasnya risiko 2. Premi tambahan: premi yg dibebankan kepada tertanggung krn tertangngungg menghendaki perubahan kondisi pertanggungan atau disebabkan pada waktu polis ditandatangani data / informasinya belum lengkap 3. Reduksi premi. Thd premi tahunan, maka bila seseorang mengasuransikan untuk dua tahun sekaligus biasanya kepadanya diberikan reduksi premi 4. Tarif Kompeni: untuk menghindari persaingan yang tidak sehat antar perusahaan asuransi, organisasi/gabungan perusahaan asuransi biasanya menyusun daftar tarif asuransi Jenis tarif asuransi 1. 2. Manual: yaitu tarif premi asuransi yang berlaku untuk semua risiko yang sejenis Tarif Rating ; metode penentuan tarif premi asuransi dimana tiap-tiap risiko dipertimbangkan keadaannya masing – masing. Merit rating digunakan dalam asuransi kebakaran Pengembalian premi • Atau restorno adalah pengembalian premi dari tertanggung kepada penanggung karena perjanjian gugur sebelum penanggung menanggung bahaya attau baru menanggung sebagian, premi yang dibayar lebih, insureble interestnya tidak ada, kondisi jaminan/pertanggungan di persempit dsb • Provisi penyelesaian: biaya untuk memproses pengembalian premi