SISTEM PENGENDALIAN INTERN

advertisement

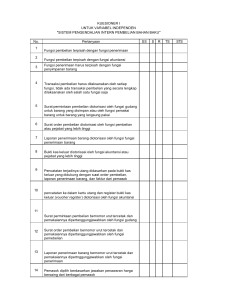

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipenuhinya kebijakan manajemen. Tujuan sistem pengendalian internal: Menjaga kekayaan organisasi Mengecek ketelitian dan keandalan data akuntansi Mendorong efisiensi Mendorong dipatuhinya kebijakan manajemen Menurut tujuannya sistem pengendalian intern dibagi menjadi dua, yaitu sistem pengendalian intern akuntansi(internal accounting control) dan pengendalian intern administratif (internal administrative control). Pengendalian intern akuntansi merupakan bagian dari sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Unsur pokok sistem pengendalian intern adalah : Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi Karyawan yang mutunya sesuai denga tanggung jawabnya Struktur organisasi merupakan rerangka (framework) pembagian tanggungjawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini: Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dan fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan sesuatu kegiatan(misalnya pembelian). Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan tahap suatu transaksi. Cara – cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah: Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang. Pemeriksaan mendadak (surprise audit). Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain. Perputaran jabatan (job rotation). Keharusan pengambilan cuti bagi karyawan yang berhak. Secara periodic diadakan pencocokan fisik kekayaan dengan catatannya Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsurunsur sistem pengendalian intern yang lain. Untuk menjamin praktik yang sehat dalam melaksanakan transaksi pembelian misalnya sistem pembelian, disusun dengan dasar berikut ini: Transaksi pembelian harus dilaksanakan oleh beberapa fungsi yang bekerja secara independen : fungsi gudang, fungsi pembelian, fungsi penerimaan dan fungsi akuntansi. Formulir – formulir : surat permintaan pembelian, surat order pembelian, laporan penerimaan barang dan bukti kas keluar dirancang bernomor urut tercetak Secara periodik diadakan rekonsiliasi antara buku pembantu persediaan yang diselenggarakan oleh fungsi akuntansi dengan persediaan barang secara fisik digudang Diantara 4 unsur pokok pengendalian intern, unsur mutu karyawan merupakan sistem pengendalian intern yang paling penting. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya berbagai cara berikut ini dapat ditempuh : Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh perusahaannya. Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan sesuai dengan tuntutan perkembangan pekerjaannya Lingkungan pengendalian memiliki 4 unsur : Filosofi dan gaya operasi Filosofi adalah seperangkat keyakinan dasar (basic beliefs) yang menjadi parameter bagi perusahaan dan karyawannya. Philosophy merupakan apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dilakukan sebagai bisnis perusahaan. Berfungsinya dewan komisaris dan komite pemeriksaan Dewan komisaris adalah wakil pemegangn saham dalam perusahaan berbadan hukum perseroan terbatas. Dewan ini berfungsi mengawasi pengelolaan perusahaan perusahaan yang dilaksanakan oleh manajemen (direksi). Metode pengendalian manajemen Metode pengendalian manajemen merupakan metode perencanan dan pengendalian alokasi sumber daya perusahaan dalam mencapai tujuan perusahaan. Kesadaran pengendalian Kesadaran pengendalian dapat tercermin dari reaksi yang ditunjukan oleh manajemen dari berbagai jenjang organisasi atas kelemahan pengendalian yang ditunjuk oleh akuntan intern atau akuntan publik Secara garis besar, pendekatan untuk merancang pengendalian intern akuntansi adalah bertitik tolak dari tujuan sistem : menjaga kekayaan perusahaan dan mengecek ketelitian dan keandalan informasi akuntansi. Rincian tujuan pengendalian intern akuntansi adalah sebagai berikut : Menjaga kekayaan perusahaan Mengecek ketelitian dan keandalan data akuntansi Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan Pencatatan transaksi yang terjadi dalam catatan akuntansi Perbedaan karakteristik pengendalian akuntansi dalam manual system dengan sistem pengolahan data elektronik adalah sebagai berikut : Pengendalian intern akuntansi dalam sistem Pengendalian intern akuntansi dalam sistem manual komputer Pembagian tanggung jawab Karena ketelitian dan kecepatan pelaksanaan suatu transaksi ketangan pengolahan data dengan computer, lebih beberapa orang atau departemen agar sedikit diperlukan cek silang dalam tercipta adanya cek silang dan pengolahan data terutama yang spesialisasi klerikal. menyangkut perhitungan dalam pengolahan data akuntansi. Dilakukan pemeriksaan secara visual Computer dapat melakukan berbagai terhadap transaksi penting dan dokumen pemeriksaan sehingga mengurangi yang diproses melalui sistem. pekerjaan editing dokumen secara visual. Manual system menitikberatkan pengendalian di tangn manusia yang dicapai dengan pembagian tanggung jawab pelaksanan transaksi ke beberapa orang atau bagan Sistem computer menitikberatkan pengendalian melalui program computer sehingga pembagian tanggung jawab fungsional dapat dikurangi. Pengendalian Umum (General Control) Unsur pengendalian umum meliputi : organisasi, prosedur, dan standar untuk perubahan program, pengembangan sistem dan pengoperasian fasilitas pengolahan data. • • Organisasi Dalam manual system, pengendalian dilaksanakan dengan memisahkan fungsi-fungsi pokok : operasi, penyimpanan, dan akuntasi. Dalam sistem komputer, program komputer dapat dirancang untuk membuat keputusan kapan persediaan harus dipesan, dan sekaligus menerbitkan surat order pembelian yang dapat dikirim ke pemasok tertentu. Pengendalian terhadap Sistem dan Program Pengendalian umum yang bersangkutan dengan fungsi pengembangan sistem dan program meliputi : a. Prosedur penelaahan dan pengesahan sistem baru. b. Prosedur pengujian program c. Prosedur pengubahan program d. Dukumentasi a. b. c. d. e. f. g. Pengendalian terhadap Fasilitas Pengolahan Data Pengendalian terhadap operasi komputer meliputi : Akses terhadap ruang komputer hanya terbatas bagi karyawan tertentu saja. Pengendalian terhadap penggunaan arsip yang disimpan dalam perpustakaan. Pembuatan instruksi yang jelas mengenai pengubahan data dari dokumen sumber ke dalam bentuk yang dapat dibaca oleh komputer. Prosedur dalam penyimpanan arsip di perpustakaan. Penjagaan keamanan fisik terhadap arsip dan komputer Pembuatan prosedur rekonstruksi catatan. Prosedur pembuatan arsip cadangan (backup). Pengendalian Aplikasi (Application Control) Pengendalian Aplikasi mempunyai tujuan berikut ini : a. b. c. d. e. Menjamin bahwa semua transaksi yang telah diotorisasi telah diproses sekali saja secara lengkap. Menjamin bahwa data transaksi lengkap dan teliti. Menjamin bahwa pengolahan data transaksi benar dan sesuai dengan keadaan. Menjamin bahwa hasi pengolahan data dimanfaatkan untuk tujuan yang telah ditetapkan. Menjamin bahwa aplikasi dapat terus menerus berfungsi. Pengendalian aplikasi dapat dibagi menjadi (1) pemgendalian preventif dan (2) pengendalian detektif atau pengendalian yang bersifat korektif. Pengendalian Preventif Pengendalian preventif meliputi unsur-unsur berikut ini : Otorisasi data sumber Konversi data Penyiapan data sumber Turnaround documents Formulir bernomor urut tercetak Validasi masukan Pemuthakiran arsip dengan komputer Pengendalian terhadap pengolahan data Pengendalian Detektif Pengendalian detektif tidak akan mencegah terjadinya masalah, namun akan memberi petunjuk dimana letak terjadinya masalah. Contoh pengendalian detektif adalah data transmission, control register, control total, dokumentasi dan testing, penggunaan label dan output check.