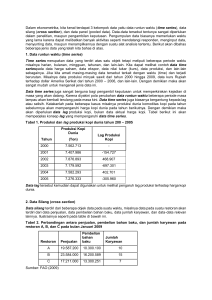

pengaruh biaya produksi, biaya promosi, dan volume penjualan

advertisement

e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) PENGARUH BIAYA PRODUKSI, BIAYA PROMOSI, DAN VOLUME PENJUALAN TERHADAP LABA PADA PERUSAHAAN KOPI BUBUK BANYUATIS Putu Rustami, I Ketut Kirya, Wayan Cipta Jurusan Manajemen Universitas Pendidikan Ganesha Singaraja, Indonesia e-mail:[email protected],[email protected], [email protected] ABSTRAK Penelitian ini bertujuan untuk mengetahui (1) pengaruh biaya produksi, biaya promosi, volume penjualan secara simultan terhadap laba, (2) pengaruh biaya produksi secara parsial terhadap laba, (3) pengaruh biaya promosi secara parsial terhadap laba, (4) volume penjualan terhadap laba, dan (5) variabel yang paling dominan berpengaruh terhadap laba pada Perusahaan Kopi Bubuk Banyuatis. Penelitian ini menggunakan desain penelitian kausal. Jenis data yang digunakan adalah data kuantitatif. Data dikumpulkan dengan dokumentasi, dan dianalisis dengan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa (1) ada pengaruh secara simultan dari biaya produksi, biaya promosi dan volume penjualan terhadap laba, (2) ada pengaruh secara parsial dari biaya produksi terhadap laba, (3) ada pengaruh secara parsial dari biaya promosi terhadap laba, (4) ada pengaruh secara parsial volume penjualan terhadap laba, (5) variabel yang paling dominan berpengaruh terhadap laba adalah volume penjualan pada Perusahaan Kopi Bubuk Banyuatis. Kata Kunci: biaya produksi, biaya promosi, volume penjualan, dan laba. ABSTRACT This present study aimed at identifying (1) the influence of production costs, promotion costs, and the volume of selling simultaneously toward profits, (2) the influence of partial production costs toward profits, (3) the influence of promotion costs toward profits, (4) the influence volume of selling toward profits, and (5) the most dominant variable which influenced toward profits of Kopi Bubuk Banyuatis Company. This study used a causal design research. The data which used was quantitative data. The data were collected by doing documentation, and analyzed by using double regression linear. The results of the study showed that (1) there was influence simultaneously of production costs, promotion costs and the volume of selling toward profits, (2) there was influence partialy from production costs toward profits, (3) there was influence from promotion costs toward profits, (4) there was influence partialy from volume of selling toward profits, (5) the most dominant variable which influenced toward profit was the volume of selling of Kopi Bubuk Banyuatis Company. Keywords: production costs, promotion costs, volume of selling, and profit. e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) PENDAHULUAN Perusahaan didirikan bertujuan untuk meningkatkan volume penjualan, mempertinggi daya saing, dan meminimalkan biaya produksi untuk mencapai laba maksimal. Perkembangan perusahaan dan laba yang dicapai perusahaan dapat digunakan sebagai alat ukur terhadap keberhasilan perusahaan dalam menjalankan aktivitas yang berkenaan dengan operasinya. Jika tujuan perusahaan itu tercapai maka kelangsungan hidup perusahaan mampu dipertahankan dan mampu bersaing dengan perusahaan lain. Pada umumnya suatu perusahaan memiliki target atau tujuan yang ingin dicapai. Salah satu tujuan tersebut adalah untuk mendapatkan laba yang tinggi dengan meminimalkan biaya-biaya yang terjadi dalam proses produksi. Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai kinerja perusahaan. Unsurunsur yang menjadi bagian pembentuk laba adalah pendapatan dan biaya. Biaya merupakan salah satu sumber informasi yang penting dalam analisis strategik perusahaan. Pada dasarnya masalah yang sering timbul adalah perencanaan biaya yang kurang sesuai dengan apa yang terjadi sesungguhnya (realisasi biaya). Oleh sebab itu untuk dapat mencapai produksi yang efisien, maka diperlukan pengendalian biaya produksi yang akan dikeluarkan. Biaya produksi merupakan biaya untuk mengolah bahan menjadi barang jadi. Biaya produksi industri terdiri dari biaya bahan, biaya tenaga kerja dan biaya overhead pabrik. Biaya bahan adalah nilai uang dari bahan yang digunakan dalam proses produksi. Biaya bahan mencakup biji kopi. Biaya tenaga kerja adalah upah tenaga kerja dan gaji karyawan. Biaya overhead pabrik adalah setiap biaya yang secara tidak langsung melekat pada suatu produk, yaitu semua biaya selain biaya bahan langsung dan biaya tenaga kerja. Biaya overhead pabrik mencakup biaya produksi lainnya seperti bahan penolong, listrik dan air untuk pabrik, biaya penyusutan aktiva pabrik, pemeliharaan dan perbaikan pabrik. Menekan biaya produksi merupakan suatu pengendalian biaya yang penting untuk dilakukan agar tidak terjadi pemborosan, dengan harus tetap memperhatikan kualitas produk yang dihasilkan. Dengan demikian dapat meningkatkan kepuasan pelanggan dan dapat mempertahankan pangsa pasar dalam jangka panjang. Kemampuan perusahaan dalam menetapkan biaya produksi akan mempengaruhi tingkat laba yang diperoleh. Suatu perusahaan memproduksi barang dengan kualitas yang baik, harga relatif murah dibandingkan pesaing, dan tersebar ke berbagai tempat tetapi apabila calon pembeli tidak diberi tahu adanya produk tersebut, diingatkan atau dibujuk untuk membelinya, maka produk tersebut tidak akan bisa laku dan segala sesuatu yang dilakukan akan sia-sia. Konsumen sangat memerlukan informasi untuk menentukan keputusan suatu produk yang akan mereka beli. Keputusan yang selalu diharapkan oleh produsen, apakah pesan yang disampaikan lewat promosinya telah dapat menjangkau pasar yang telah diharapkan atau belum. Apabila telah menjangkaunya berarti mencerminkan keberhasilan promosinya dan sudah tentu akan meningkatkan permintaan. Kegiatan promosi yang dilakukan agar tujuan dari perusahaan dapat tercapai pastinya membutuhkan biaya. Biaya-biaya ini disebut dengan biaya promosi. Promosi juga berarti aktivitas yang mengkomunikasikan keunggulan produk dan membujuk sasaran untuk membelinya. Oleh karena itu, perusahaan selalu membangun komunikasi sebaik mungkin kepada konsumennya dan calon konsumennya melalui promosi. Sudah pasti perusahaan ingin selalu meningkatkan jumlah penjualan untuk mendapatkan laba yang lebih besar. Promosi diharapkan dapat meningkatkan volume penjualan. Dengan meningkatnya penjualan, maka laba yang akan diperoleh meningkat juga. Perusahaan Kopi Bubuk Banyuatis merupakan salah satu perusahaan yang mengelola bahan menjadi barang jadi dan kemudian menjual bahan jadi tersebut. Produk yang dihasilkan berupa kopi bubuk. Berdasarkan observasi awal yang telah dilakukan, masalah yang timbul adalah penurunan volume penjualan dan e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) laba pada Perusahaan Kopi Bubuk Banyuatis Singaraja Tahun 2010-2013. Jumlah biaya produksi pada tahun 2011 mengalami peningkatan sebesar 17,63%, tahun 2012 mengalami penurunan sebesar 29,85%, dan tahun 2013 kembali mengalami peningkatan sebesar 41,85%. Jumlah biaya promosi yang terjadi mengalami penurunan dan tahun 2011 merupakan yang paling besar yaitu 52,07%. Jumlah volume penjualan yang terjadi juga mengalami penurunan dan tahun 2011 merupakan yang paling besar yaitu 23,71%. Sedangkan jumlah laba yang diterima juga mengalami penurunan dan tahun 2011 merupakan jumlah yang paling besar yaitu 36,49%. Jumlah penurunan laba terjadi diduga karena dipengaruhi oleh biaya produksi yang tinggi, volume penjualan menurun serta kurangnya dilakukan promosi. Adapun tujuan penelitian ini adalah untuk mengetahui, (1) Pengaruh dari biaya produksi, biaya promosi dan volume penjualan secara simultan terhadap laba pada Perusahaan Kopi Bubuk Banyuatis Singaraja. (2) Pengaruh dari biaya produksi secara parsial terhadap laba pada Perusahaan Kopi Bubuk Banyuatis Singaraja. (3) Pengaruh dari biaya promosi secara parsial terhadap laba pada Perusahaan Kopi Bubuk Banyuatis Singaraja. (4) Pengaruh dari volume penjualan secara parsial terhadap laba Perusahaan Kopi Bubuk Banyuatis Singaraja. Hasil penelitian ini diharapkan dapat memberikan manfaat berupa manfaat teoritis dan manfaat praktis. Secara teoritis penelitian ini diharapkan dapat memberikan bahan yang bermanfaat dan dapat memberikan sumbangan terhadap ilmu manajemen keuangan untuk mengetahui biaya produksi, biaya promosi, dan volume penjualan yang mempengaruhi laba pada Perusahaan Kopi Bubuk Banyuatis dan secara praktis penelitian ini diharapkan dapat memberikan masukan kepada Perusahaan Kopi Bubuk. Secara teoritik penelitian ini dilandasi beberapa teori tentang biaya produksi, biaya promosi, volume penjualan, dan laba. Biaya adalah semua beban yang harus ditanggung oleh perusahaan untuk menghasilkan suatu produk barang atau jasa. Biaya produksi adalah biaya-biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi barang jadi. Menurut Mulyadi (2005: 14) biaya produksi merupakan biaya-biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Biaya produksi digolongkan dalam tiga unsur yang juga merupakan elemen-elemen utama dari biaya produksi, yaitu (1) biaya bahan baku merupakan bahan baku yang secara langsung digunakan dalam produksi untuk mewujudkan suatu produk jadi yang siap untuk dipasarkan. Jadi bahan baku ini merupakan elemen biaya produksi langsung. Menurut Mulyadi (2004: 15) biaya langsung adalah biaya yang terjadi karena adanya sesuatu yang dibiayai. Dari definisi di atas, dapat disimpulkan bahwa biaya bahan baku adalah suatu pengorbanan sumbersumber daya ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu di masa yang akan mendatang. Bahan langsung dapat diperoleh dari pembelian lokal, pembelian impor atau dari pengolahan sendiri. Dalam pembelian bahan baku, perusahaan tidak hanya mengeluarkan biaya sejumlah harga pokok bahan baku saja tetapi juga mengeluarkan biaya-biaya pembelian, biaya angkutan, dan biaya perolehan lainnya. (2) Biaya tenaga kerja langsung merupakan biaya-biaya bagi para tenaga kerja langsung yang ditempatkan dan didayagunakan dalam menangani kegiatan-kegiatan proses produksi. Sunarto (2002: 5) menyatakan, biaya tenaga kerja langsung adalah biaya yang timbul karena pemakaian tenaga kerja yang dipergunakan untuk mengolah bahan menjadi barang jadi. Biaya tenaga kerja langsung merupakan gaji dan upah yang diberikan kepada tenaga kerja yang terlibat langsung dalam pengolahan barang. Dari definisi di atas, dapat disimpulkan bahwa biaya tenaga kerja langsung adalah biaya yang dibayarkan kepada pekerja yang jasanya dapat diperhitungkan langsung dalam pembuatan produk misalnya upah mandor, pengawas, dan upah pekerja. (3) e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) Biaya overhead pabrik didefinisikan sebagai bahan tidak langsung, tenaga kerja tidak langsung, dan biaya pabrik lainnya yang tidak secara mudah dibebannkan pada suatu pekerjaan. Dalam hubungannya dengan perubahan volume kegiatan, biaya produksi ada tiga yaitu (1) biaya tetap adalah biaya-biaya dalam jarak kapasitas (range of capacity) tertentu totalnya tetap, meskipun volume kegiatan perusahaan berubah-ubah. Sejauh tidak melampaui kapasitas, biaya tetap tidak dipengaruhi oleh besar kecilnya volume kegiatan perusahaan. (2) biaya variabel adalah biaya-biaya yang totalnya selalu berubah secara proporsional (sebanding) dengan perubahan volume kegiatan perusahaan. Besar kecilnya total biaya variabel dipengruhi oleh besar kecilnya volume produksi/ penjualan secara proporsional. (3) biaya total adalah keseluruhan biaya yang terjadi pada produksi jangka pendek. Biaya total diperoleh dari TC = FC + VC. Pengumpulan harga pokok produksi sangat ditentukan berdasarkan proses produksinya. Proses produksi dibedakan menjadi dua, yaitu (1) metode harga pokok pesanan adalah membagi total biaya yang dikeluarkan untuk pesanan dengan jumlah satuan produk yang dihasilkan. Perhitungan dilakukan setelah pesanan diproduksi. Penggolongan biayanya harus dipisahkan menjadi biaya langsung dan tidak langsung. Biaya langsung dibebankan kepada produk berdasakan biaya yang sesungguhnya terjadi, sedangkan biaya produksi tidak langsung dibebankan kepada produk berdasarkan tarif dimuka. (2) metode harga pokok proses adalah membagi total biaya produksi yang dikeluarkan selama periode tertentu dengan jumlah satuan produk yang dihasilkan selama periode yang bersangkutan. Perhitungan dilakukan setelah periode akuntansi. Pembedaan biaya produksi langsung dan tidak langsung sering kali tidak diperlukan. Pembebanan biaya overhead pabrik kepada produk atas dasar biaya yang sesungguhnya terjadi, karena harga pokok produk dihitung setiap akhir bulan. Promosi merupakan salah satu faktor penentu keberhasilan suatu program pemasaran. Produk yang sudah direncanakan dengan baik serta telah ditentukan harga jualnya secara tepat, belum menjamin keberhasilan pemasaran terhadap produk. Hal ini disebabkan karena apabila produk yang sudah bagus dengan harga sudah ditentukan tidak dapat dikenal oleh konsumen, maka produk tersebut tidak laku di pasaran. Promosi yang dilakukan oleh perusahaan membutuhkan biaya, dalam hal ini diebut biaya promosi. Secara harfiah biaya promosi dapat diartikan sebagai biaya atau sejumlah pengorbanan yang dikeluarkan oleh perusahaan dalam menjalankan kegiatan pemasaran khususnya dalam hal pelaksanaan promosi. Biaya promosi ini ditentukan perusahaan dengan cara menjumlahkan seluruh biaya yang dikeluarkan perusahaan untuk melaksanakan promosi barang atau produknya. Beberapa perusahaan memakai alat promosi yang berbeda satu dengan lainnya. Hal ini berkaitan dengan promosi seperti apa yang cocok bagi perusahaan tersebut. Dengan menggunakan beberapa alat promosi, maka biaya yang dikeluarkan oleh perusahaan pun akan terdiri dari beberapa macam alat promosi, sehingga total biaya promosi merupakan jumlah dari seluruh biaya yang dikeluarkan perusahaan saat perusahaan melakukan promosi dengan berbagai macam alat promosi seperti iklan di media massa, mengadakan pameran, dan iklan di media elektronik. Volume penjualan merupakan hasil akhir yang dicapai perusahaan dari hasil penjualan produk yang dihasilkan oleh perusahaan tersebut. Menurut Marbun (2003: 225) volume penjualan adalah total barang yang terjual oleh perusahaan dalam jangka waktu tertentu. Semakin besar jumlah penjualan yang dihasilkan perusahaan, semakin besar kemungkinan laba yang akan dihasilkan perusahaan. Dari defenisi tersebut dapat disimpulkan bahwa volume penjualan merupakan jumlah total yang dihasilkan dari kegiatan penjualan barang. Semakin besar jumlah penjualan yang dihasilkan perusahaan, semakin besar kemungkinan laba yang akan dihasilkan perusahaan. e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) Aktivitas penjualan banyak dipengaruhi oleh faktor yang dapat meningkatkan aktivitas perusahaan, oleh karena itu manajer penjualan perlu memperhatikan faktor-faktor yang mempengaruhi penjualan. Menurut Basu Swasta (2005) faktor-faktor yang mempengaruhi penjualan ada empat, yaitu (1) kondisi dan kemampuan penjual, (2) kondisi pasar, (3) modal, dan (4) kondisi organisasi perusahaan. Menurut Efendi (2009) faktor yang sangat penting dalam mempengaruhi volume penjualan adalah saluran distribusi yang bertujuan untuk melihat peluang pasar yang dapat memberikan laba yang maksimun. Secara umum rantai saluran distribusi yang semakin luas akan menimbulkan biaya yang lebih besar, tetapi semakin luasnya saluran distribusi maka produk perusahaan akan semakin dikenal oleh mayarakat luas dan mendorong naiknya angka penjualan yang akhirnya berdampak pada peningkatan volume penjualan. Laba merupakan suatu konsep akuntansi yang memiliki berbagai sudut pandang, tergantung dari yang menilai dan tujuan penilaiannya tersebut. Menurut Prawironegoro (2005: 160) laba adalah selisih positif antara pendapatan dikurangi dengan beban yang merupakan dasar ukuran kinerja bagi kemampuan manajemen dalam mengoperasikan harta perusahaan. Berdasarkan definisi di atas maka dapat ditarik kesimpulan bahwa laba adalah selisih antara seluruh pendapatan (revenue) dan beban (expense) yang terjadi dalam suatu periode akuntansi. Laba merupakan suatu kelebihan pendapatan atau keuntungan yang layak diterima oleh perusahaan, karena perusahaan tersebut telah melakukan pengorbanan untuk kepentingan lain pada jangka waktu tertentu. Setiap perusahaan dalam menjalankan aktivitasnya pasti mempunyai tujuan utama yaitu mencapai laba semaksimal mungkin dengan biaya seminimal mungkin. Dalam suatu perusahaan, biaya merupakan salah satu komponen yang sangat penting. Oleh karena itu, biaya harus mendapatkan perhatian yang lebih khusus. Definisi biaya, biaya produksi, biaya promosi, volume penjualan dan laba yang dikemukakan para ahli atau pihak-pihak lain yang terkait dengan perkembangan akuntansi, salah satunya adalah definisi biaya, yaitu: biaya dalam arti luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan biaya dalam arti sempit adalah sebagai sumber ekonomi untuk memperoleh aktiva. Dari definisi tersebut dilihat empat unsur yang terkandung di dalamnya, yaitu biaya merupakan pengorbanan sumber ekonomi dalam satuan uangnya, merupakan hal yang terjadi atau potensial yang akan terjadi dan pengorbanan tersebut dilakukan untuk mencapai tujuan tertentu dimasa depan dengan tujuan untuk memperoleh pendapatan. Biaya produksi adalah biaya yang dikeluarkan selama proses produksi, mulai pada saat pembelian bahan baku sampai dihasilkannya produk jadi yang siap dijual. Biaya promosi merupakan sejumlah dana yang dikucurkan perusahaan ke dalam promosi untuk meningkatkan penjualan. Volume penjualan merupakan jumlah total yang dihasilkan dari kegiatan penjualan barang atau jasa. Menyikapi hal tersebut, laba merupakan salah satu tolok ukur dari keberhasilan perusahaan. Selain itu kepercayaan dari pihak lain juga merupakan tolok ukur keberhasilan perusahaan lainnya. Besar kecilnya laba yang diperoleh perusahaan banyak dipengaruhi oleh besar kecilnya biaya yang dikeluarkan perusahaan dan tingkat penjualan di pasaran. Hal ini yang menjadi tolok ukur peningkatan laba pada perusahaan, yaitu peningkatan laba tidak terlepas dari indikator-indikator yang mendukungnya diantaranya pengeluaran biaya produksi, biaya promosi dan volume penjualan yang diharapkan dapat memberikan sumbangan terhadap pembentukan laba perusahaan. Hal ini berarti bahwa jika biaya produksi meningkat diikuti dengan meningkatnya volume penjualan, maka diharapkan laba meningkat, sedangkan jika biaya produksi meningkat tetapi volume penjualan menurun dan kurangnya promosi, maka e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) laba akan menurun. Hasil ini didukung oleh penelitian yang dilakukan Juni Widnyana (2012), Amalia Suzanti (2009), Eva Ariesti (2008), dan Sumayah (2011), menyatakan bahwa ada pengaruh dari biaya produksi, biaya promosi, dan volume penjualan terhadap laba. produksi, biaya promosi, volume penjualan, dan laba Perusahaan. Untuk mengetahui sejauh mana pengaruh biaya produksi, biaya promosi, dan volume penjualan terhadap laba, data yang telah terkumpul dianalisis menggunakan analisis regresi berganda dan pengumpulan data yang digunakan adalah dokumentasi. METODE Jenis penelitian yang digunakan adalah jenis penelitian kausal. Penelitian ini dilakukan untuk memperoleh gambaran besarnya pengaruh biaya produksi, biaya promosi, dan volume penjualan terhadap laba. Dalam penelitian ini yang menjadi subjek penelitian yaitu Perusahaan Kopi Bubuk Banyuatis Singaraja. Sedangkan objek penelitian ini yaitu jumlah biaya HASIL DAN PEMBAHASAN Hasil Hasil analisis regresi berganda dengan bantuan Statistical Package for Social Science (SPSS) 16.0 For Windows maka diperoleh hasil penelitian seperti yang tampak pada Tabel 1 berikut ini Tabel 1. Hasil Uji Statistik Analisis Regresi Berganda Parameter Koefisien p-value Ryx1x2x3 0,718 0,000 Alpha (α) 0,05 R2yx1x2x3 0,515 0,000 0,05 Menolak Ho Pyx1 0,327 0,002 0,05 Menolak Ho P2yx1 0,107 - - - Pyx2 0,324 0,004 0,05 Menolak Ho P2yx2 0,105 - - - Pyx3 0,387 0,000 0,05 Menolak Ho P2yx3 0,149 - - - Pyε 0,485 - - - Sumber: Pengolahan Data SPSS Keputusan Simpulan Menolak Ho Ada hubungan pengaruh secara simultan dari biaya produksi, biaya promos, dan volume penjualan terhadap laba. Ada pengaruh secara simultan dari biaya produksi, biaya promos, dan volume penjualan terhadap laba. Ada hubungan pengaruh secara parsial dari biaya produksi terhadap laba. Menunjukkan besarnya sumbangan pengaruh dari biaya produksi terhadap laba. Ada hubungan pengaruh secara parsial dari biaya promosi terhadap laba. Menunjukkan besarnya sumbangan pengaruh dari biaya promosi terhadap laba. Ada hubungan pengaruh secara parsial dari volume penjualan terhadap laba. Menunjukkan besarnya sumbangan pengaruh dari volume penjualan terhadap laba. - e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) (1) Berdasarkan Output SPSS diperoleh Ryx1x2x3 = 0,810, dengan nilai p-value 0,000 kurang dari alpha 0,05. Hal ini berarti menolak Ho, yang artinya ada pengaruh dari biaya produksi, biaya promosi, dan volume penjualan terhadap laba pada Perusahaan Kopi Bubuk Banyuatis Singaraja. Besarnya pengaruh biaya produksi, biaya promosi, dan volume penjualan terhadap laba dapat dilihat pada Tabel 1. Besar koefisien determinasi (R2yx1x2x3) adalah 0,657. Hasil tersebut menunjukkan bahwa 65,7% merupakan besarnya laba yang diterima secara simultan dipengaruhi oleh variabel biaya produksi, biaya promosi, dan volume penjualan, sedangkan sisanya sebesar 34,3% dipengaruhi oleh variabel lain. (2) Pengaruh dari biaya produksi terhadap laba dilihat pada Tabel 2, menunjukkan hasil β1 = 0,327 dengan nilai p-value 0,002 kurang dari alpha 0,05, maka menolak Ho. Hasil ini berarti ada pengaruh secara parsial dari biaya produksi terhadap besarnya laba pada perusahaan Kopi Bubuk Banyuatis Singaraja. Besar pengaruh biaya produksi terhadap laba yaitu 32,70%. Biaya promosi terhadap laba, menunjukkan hasil β2 = 0,324 dengan nilai p-value 0,004 kurang dari alpha 0,05, maka menolak Ho. Hasil ini berarti ada pengaruh secara parsial biaya produksi terhadap besarnya laba pada perusahaan Kopi Bubuk Banyuatis Singaraja. Besar pengaruh biaya promosi terhadap laba yaitu 32,40%. Volume penjualan terhadap terhadap laba, menunjukkan hasil β3 = 0,387 dengan nilai p-value 0,000 kurang dari alpha 0,05, maka menolak Ho. Hasil ini berarti ada pengaruh secara parsial dari volume penjualan terhadap terhadap laba pada Perusahaan Kopi Bubuk Banyuatis Singaraja tahun 2010-2013. Besar pengaruh volume penjualan terhadap yaitu 38,70%. (3) Variabel biaya produksi, biaya promosi, dan volume penjualan terhadap laba yang paling dominan berpengaruh terhadap jumlah kredit yang disalurkan maka dapat di lihat dari Tabel 2 yang memuat nilai standardized coefficients (Beta). Tabel 2 menunjukkan bahwa dari variabel yang diajukan yaitu biaya produksi, biaya promosi, dan volume penjualan, maka variabel yang paling dominan mempengaruhi besarnya laba pada Perusahaan Kopi Bubuk Banyuatis Singaraja adalah volume penjualan. Besar pengaruh volume penjualan terhadap laba yaitu 0,387 atau 38,70%. Pembahasan Hasil penelitian menunjukkan bahwa Biaya produksi (X1), biaya promosi (X2), dan volume penjualan (X3) berpengaruh secara simultan terhadap laba (Y) pada Perusahaan Kopi Bubuk Banyuatis Singaraja Tahun 2010-2013. Hasil penelitian ini sesuai dengan hasil penelitian dari Sumayah (2011). Biaya produksi (X1) berpengaruh secara parsial terhadap laba (Y) pada perusahaan Kopi Bubuk Banyuatis Singaraja Tahun 2010-2013. Hasil penelitian ini sejalan dengan teori yang dikemukakan oleh Carter (2008: 129) dan sejalan dengan penelitian yang dilakukan oleh Novita Djamalu (2012), yang menunjukkan bahwa biaya produksi (X) berpengaruh signifikan terhadap laba bersih (Y). Biaya promosi (X2) berpengaruh secara parsial terhadap laba (Y) pada Perusahaan Kopi Bubuk Banyuatis Singaraja Tahun 2010-2013. Hasil penelitian ini sejalan dengan teori yang dikemukakan oleh Stanton (1996: 139) dan sejalan dengan penelitian yang dilakukan oleh Juni Widnyana (2012) biaya promosi berpengaruh sifnifikan terhadap laba perusahaan. Volume penjualan (X3) terhadap laba (Y) pada Perusahaan Kopi Bubuk Banyuatis Singaraja Tahun 20102013. Hasil penelitian ini sejalan dengan teori yang dikemukakan oleh Budi Rahardjo (2000: 33) dan Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Sumayah (2011), yang menunjukkan bahwa volume penjualan secara parsial berpengaruh signifikan terhadap laba bersih. e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) PENUTUP Berdasarkan hasil pengujian statistik dan hipotesis serta pembahasan yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut. (1) Ada pengaruh secara simultan dari biaya produksi, biaya promosi, dan volume penjulan terhadap laba pada perusahaan Kopi Bubuk Banyuatis Singaraja tahun 2010-2013. (2) Ada pengaruh secara parsial antara biaya produksi terhadap laba perusahaan, antara biaya promosi terhadap laba perusahaan, dan antara volume penjualan terhadap laba pada perusahaan Kopi Bubuk Banyuatis Singaraja tahun 2010-2013. Berdasarkan simpulan yang telah dikemukakan, maka dapat diajukan beberapa saran sebagai berikut. (1) Bagi Perusahaan Kopi Bubuk Banyuatis Singaraja, dalam upaya meningkatkan laba perusahaan pihak perusahaan diharapkan memperhatikan tingkat efisiensi biaya produksi, mengingat biaya produksi saat ini sebesar 271.569.000/ bulan. Namun, rencana sebelum proses produksi sebesar 258.753.000/ bulan, dalam hal ini biaya produksi Perusahaan tidak efisiensi karena biaya produksi sesungguhnya tidak sesuai dengan rencana sebelum proses produksi. Dari upaya tersebut sebaiknya perusahaan dapat meminimalis biaya pembelian material, standar produksi dan penjualannya dengan cara menekan biaya pembeliannya. (2) Biaya promosi merupakan variabel yang berpengaruh pada tingkat penjualan perusahaan dan keuntungan perusahaan. Perusahaan diharapkan bisa meningkatkan biaya promosi dengan cara menggunakan alat promosi seperti majalah, pembuatan spanduk/ poster lebih menarik baik dari warna maupun pesan yang disampaikan dengan kata-kata yang mudah dimengerti dan dipahami oleh konsumen. Namun, perusahaan tetap mempertahankan media promosi yang digunakan selama ini. (3) Volume penjualan sebagai variabel dominan berpengaruh terhadap laba, alangkah baiknya lebih tingkatkan kembali mengingat pencapaian tingkat volume penjualan telah mencapai 5.320 kg/ bulan dengan standar minimum 6.580 kg/ bulan, dalam hal ini perusahaan perlu meningkatkan volume penjualan dengan cara meningkatkan anggaran promosi dan penggunaan media yang lebih tepat. DAFTAR PUSTAKA Asri Marwan, 1991, Marketing. Yogyakarta: Penerbit AMP YKPN. Basu Swasta. 1999. Asas-Asas Pemasaran. Edisi Ketiga. Yogyakarta: Penerbit Liberty. , 2000. Manajemen Penjualan. Yogyakarta: Penerbit BPFE. Budi Rahardjo. 2003. Keuangan dan Akuntansi untuk Manajer Non Keuangan. Yogyakarta: Graha Ilmu. Carter, William K dan Milton F.Usry. 2004. Cost Accounting. Terjemahan Krista. 2005. Akuntansi Biaya. Edisi ketiga belas, buku kedua. Jakarta: Salemba empat. Darsono Prawiranegoro. 2005. Akuntansi manajemen. Jakarta: Diadit Media. Hasan, Iqbal. 2001. Pokok-pokok Materi Statistik. Jakarta: Bumi Aksara. , 2004. Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara. Kismono, Gugup, 2001. Bisnis Pengantar, Edisi Pertama. Yogyakarta: BPFE. Kotler, Philip, 2005, Marketing Management. Dalam Benyamin Molan. Jilid satu, Edisi kesebelas. Jakarta: Indeks. Mulyadi, 2001, Sistem Akuntansi. Edisi Ketiga, Cetakan Ketiga. Jakarta: Penerbit Salemba Empat. e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (Volume 2 Tahun 2014) , 2002. Sistem Akuntansi, Salemba , 2004. Sistem Akuntansi. Edisi Kesembilan. Yogyakarta: Sekolah Tinggi Hukum Ekonomi YKPN. , 2005. Sistem Akuntansi, Edisi Ketiga. Jakarta: Salemba Empat. Rangkuti, Freddy. 2009. Strategi Promosi Yang Efektif & Analisis Kasus Integrated Marketing Communication. Jakarta: Gramedia Pustaka Utama. Empat, Jakarta. Stanton, Wlliam, J. 2000. Manajemen Pemasaran. Dalam Yohanes Lamarto. 1991. Prinsip Manajemen. Jilid satu. Jakarta: Penerbit Erlangga. Sugiyono. 2007. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. , 2009. Statistika Untuk Penelitian. Bandung: Pustaka Setia. Sunarto, SE, MM. 2002. Akuntansi. Jakarta: Penerbit PT. Penapersada. Rosyidi, Suherman. (2005). Pengantar Teori Ekonomi. Edisi Revisi. Jakarta: PT. Raja Grafindo Persada. Supriono. 2004. Akuntansi Biaya. Jakarta: Salemba Empat. Simamora, Henry. 2000. Manajemen Pemasaran Internasional, Jilid II. Jakarta: Salemba Empat. Warren, Carl. S. 2006. Pengantar Akuntansi. Buku Satu, Edisi ke 21. Jakarta: Seleba Empat.