modul_18-ok - Universitas Mercu Buana

advertisement

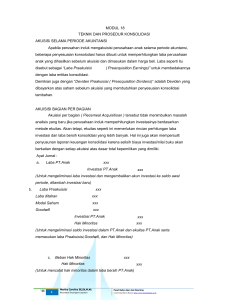

MODUL 18 TEKNIK DAN PROSEDUR KONSOLIDASI AKUSISi SELAMA PERIODE AKUNTANSI Apabila perusahan induk mengakuisisi perusahaan anak selama periode akuntansi, beberapa penyesuaian konsolodasi harus dibuat untuk memperhitungkan laba perusahaan anak yang dihasilkan sebelum akuisisi dan dimasukan dalam harga beli. Laba seperti itu disebut sebagai “Laba Praakuisisi ( Preacquisition Earnings)” untuk membedakannya dengan laba entitas konsolidasi. Demikian juga dengan “Deviden Praakuisisi ( Preacquisition Dividens)“ adalah Deviden yang dibayarkan atas saham sebelum akuisisi yang membutuhkan penyesuaian konsolidasi tambahan. AKUISISI BAGIAN PER BAGIAN Akuisisi per bagian ( Piecemeal Acquisitioan ) tersebut tidak menimbulkan masalah analisis yang baru jika perusahaan induk memperhitungkan investasinya berdasarkan metode ekuitas. Akan tetapi, ekuitas seperti ini memerlukan rincian perhitungan laba investasi dan laba bersih konsolidasi yang lebih banyak. Hal ini juga akan mempersulit penyusunan laporan keuangan konsolidasi karena selisih biaya investasi/nilai buku akan berkaitan dengan setiap akuisisi atas dasar total kepemilikan yang dimiliki. Ayat Jurnal : a. Laba PT.Anak xxx Investasi PT.Anak xxx (Untuk mengeliminasi laba investasi dan mengembalikan akun investasi ke saldo awal periode, ditambah investasi baru) b. Laba Praakuisisi xxx Laba ditahan xxx Modal Saham xxx Goodwill xxx Investasi PT.Anak xxx xxx Hak Minoritas (Untuk mengeliminasi saldo investasi dalam PT.Anak dan ekuitas PT.Anak serta memasukan laba Praakuisisi,Goodwill, dan Hak Minoritas) c. Beban Hak Minoritas Hak Minoritas xxx xxx (Untuk mencatat hak minoritas dalam laba bersih PT.Anak) ‘11 1 Martha Carolina SE,Sk,M.Ak Akuntansi Keuangan Lanjutan Pusat Bahan Ajar dan Elearning Universitas Mercu Buana http://www.mercubuana.ac.id a. Laba dari PT.Anak Deviden- PT.Anak Investasi dalam PT.Anak b. xxx xxx xxx Modal Saham - PT.Anak Laba ditahan –PT.Anak Goodwill xxx xxx xxx Investasi dlm PT.Anak xxx xxx Hak minoritas (%) c. Beban hak Minoritas xxx xxx Deviden xxx Hak Minoritas PERUBAHAN KEPENTINGAN KEPEMILIKAN DARI TRANSAKSI SAHAM PERUSAHAAN ANAK. Penerbitan saham perusahaan anak merupakan suatu memperluas operasi perusahaan anak melaui pembiayaan eksternal. Operasi perusahaan anak juga diperluas melalui penerbitan saham perusahaan anak ke pada publik. Kepemilikan perusahaan induk/investor dalam perusahaan anak/investee akan beruba akibat perusahaan anak menjual saham tambahan atau melalui pembelian saham miliknya. Pengaruh aktifitas seperti ini terdapat perusahaan induk/investor tergantung pada harga ketika saham tambahan dijual atau saham treasury dibeli dan pad apakah perusahaan induk terlibat secara langsung dalam transaksi dengan perusahaan anak. Penjualan Saham Tambahan oleh Perusahaan Anak. Penjualan saham tambahan oleh perusahan anak akan mengubah presentase kepemilikan perusahaan induk dalam perusahaan anakkecuali saham yang dijual kepada perusahaan induk dan pemegang saham minoritas proposional dengan kepemilikikannya. Penjualan saham tambahan secara langsung kepad perusahaan induk akan meningkatkan kepemilikan perusahaan induk dan mengurangi kepemilikan pemegang saham minoritas. Penerbitan saham tambahan kepada pemegang saham minoritas atau entitas luar oleh perusahaan anak akan menurunkan presentasi kepemilikan perusahaan indukdan meningkatkan kepemilikan pemegang saham minoritas. Transaksi Saham Treasury oleh Perusahaan Anak. ‘11 3 Martha Carolina SE,Sk,M.Ak Akuntansi Keuangan Lanjutan Pusat Bahan Ajar dan Elearning Universitas Mercu Buana http://www.mercubuana.ac.id dengan memasukkan penjualan dan beban perusahaan anak pada laporan laba rugi konsolidasi untuk seluruh tahun dan mengurangkan pendapatan praakuisisi sebagai suatu unsur terpisah. Dividen Praakuisisi Dividen praakuisisi dapat dieliminasi dalam proses konsolidasi karena dividen tersebut tidak merupakan bagian dari ekuitas yang diperoleh. Konsolidasi Pendapatan praakuisisi dimasukkan dalam kertas kerja melalui ayat jurnal kertas kerja. Kemudian, pendapatan praakuisisi dibawa ke dalam laporan laba rugi konsolidasi sebagai pengurang dalam menghitung laba bersih konsolidasi. Klasifikasi pendapatan praakuisisi dalam laporan laba rugi konsolidasi sejajar dengan klasifikasi pendapatan hak minoritas. Kertas kerja konsolidasi untuk periode-periode selanjutnya tidak dipengaruhi oleh akuisisi tengah tahun. Ø Penyatuan Kepemilikan Selama Suatu Periode Akuntansi Apabila penyatuan kepemilikan terjadi selama suatu periode akuntansi, pendapatan dari perusahaan-perusahaan yang bergabung dikonsolidasikan untuk seluruh tahun dengan mengabaikan tanggal penggabungan. Kemudian laporan keuangan periode sebelumnya disajikan kembali untuk menunjukkan pengaruh penyatuan terhadap semua periode yang dilaporkan sebelumnya. Syarat untuk menyatukan pendapatan dari perusahaan-perusahaan yang bergabung untuk seluruh tahun penggabungan mempunyai implikasi yang penting dalam pencatatan investasi pada perusahaan-perusahaan yang bergabung dalam suatu periode akuntansi dan dalam mempertanggungjawabkan investasi yang demikian berdasarkan metode ekuitas. Pendapatan dan saldo laba induk berdasarkan metode ekuitas seharusnya sama dengan pendapatan dan saldo laba konsolidasi atau gabungan. Karena itu, investasi pada suatu perusahaan yang bergabung dicatat pada nilai buku dari kepemilikan yang diperoleh pada awal periode penyatuan, diturunkan dengan dividen yang dibayar sebelum penggabungan, tetapi tidak dinaikkan dengan penghasilan praakuisisi. Ø Akuisisi Bertahap Suatu perusahaan mungkin memperoleh kepemilikan perusahaan lain dalam suatu rangkaian pembelian saham yang terpisah selama suatu periode. Jenis akuisisi seperti ini tidak menimbulkan masalah analisis yang baru jika perusahaan mempertanggungjawabkan investasinya berdasarkan metode ekuitas. Akan tetapi, akuisisi ‘11 5 Martha Carolina SE,Sk,M.Ak Akuntansi Keuangan Lanjutan Pusat Bahan Ajar dan Elearning Universitas Mercu Buana http://www.mercubuana.ac.id induk