SI332-092175-747-3 92KB Oct 19 2011 06:18

advertisement

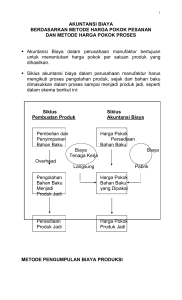

JENIS COST SYSTEM Berdasarkan sifat proses produksi, perusahaan dapat dibedakan : 1. Produk satuan / produk yang didasarkan atas pesanan 2. Produk massa / kontinyu. Sehubungan dengan kedua jenis perusahaan di atas, terdapat 2 cara mengumpulkan biaya produksi (cost system) yaitu : 1. JOB ORDER SYSTEM (SYSTEM HARGA POKOK PESANAN) Adalah cara pengumpulan biaya / penentuan Harga Pokok dimana biaya-biaya produksi dikumpulkan untuk sejumlah tertentu dan langsung disebabkan pada masing-masing produksi/jasa. Di dalam sistem ini dibuat suatu perkiraan/lembaran biaya tersendiri yang harus dilakukan dalam pabrik. Pada perkiraan / lembaran biaya tersebut dibebankan halhal sebagai berikut : a. Bahan dibebankan berdasarkan bon permintaan b. Upah yang dibebankan berdasarkan Job Ticket (kartu kerja) c. Apabila pekerjaan sudah selesai maka selisih masih perlu ditambah biaya produksi tak langsung / FOH expense dengan cara mempergunakan prosentase / tarif. CONTOH a. Material Requisition b. Job Ticket (D. Labour) Rp. …………………… Rp. …………………… c. Biaya produsi tak langsung Rp. …………………… Biaya (manufacturing cost)Rp. …………………… Rp. …………………… Kemudian dihitung harga pokok per unit / satuan dengan jalan sebagai berikut : Jumlah biaya yang nampak pada perkiraan / lembaran biaya dibagi dengan jumlah yang telah diproduksi atau. Total Biaya Produksi HARGA POKOK PER UNIT = Kuantitas Produksi JOB ORDER COST SYSTEM digunakan dalam prosedur order produksi dimana dalam suatu pabrik dibuat barangbarang tiap kali bersalainan atau order lain. Jadi tiap produksi diperlukan instruksi tersendiri sehingga untuk jenis produksi yang satu diperlukan perhitungan HARGA POKOK lain dari pada instruksi yang lainnya. 2. PROCESS COST SYSTEM (SYSTEM HARGA POKOK PROSES) Adalah cara penentuan harga pokok produksi dimana biaya produksi selama periode tertentu di bebankan ke proses / kegiatan dan dibagi sama rata kepada produksi yang dihasilkan dalam periode tersebut. Pada akhir suatu masa ditentukan jumlah biaya dan jumlah ini dinamakan “TOTAL CONVERSION COST” / BIAYA PENGOLAHAN. Dari jumlah iut dapat kita hitung “Unit Conversion Cost / Biaya Pengolahan Per Satuan dengan jalan membagi total Conversion Cost dengan kuantitas yang diproduksi”. Proses cost system diselenggarakan dalam produksi dimana berlaku “REPETITIVE ORDER” (Order Produksi yang berulang-ulang untuk memproduksi suatu barang). Di dalam hal demikian dibuat laporan periode bekala untuk keperluan perencanaan dan pengawasan produksi, laporan tersebut menunjukkan produksi tiap-tiap kegiatan. Laporan ini dipergunakan oleh petugasCost Accounting untuk menghitung biaya pengolahan per satuan. Pada kedua sistem tersebut dapat dipergunakan 2 macam dasar : 1. HISTORICAL COST SYSTEM (terjadi dulu proses produksinya, baru dicatat biayanya). 2. STANDARD COST SYSTEM (sebaliknya). HISTORICAL / ACTUAL COST SYSTEM adalah suatu prosedur untuk mengumpulkan biaya dimana biaya tersebut dicatat pada saat / setelah biaya terjadi dan mengajukannya setelah semua kegiatan selesai. STANDARD COST SYSTEM (PREDETEMINED BASE) adalah biaya yang ditetapkan lebih dulu sebelum proses dijalannkan. Biaya tersebut ditetapkan / dihitung berdasarkan perkiraan keadaan dimana yang datang. METODE HARGA POKOK PESANAN (JOB ORDER METHOD) Perusahaan yang beroperasi berdasarkan pesanan di dalam mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan (Job order cost method). Dalam methode ini dilakukan dengan cara : Total Cost HARGA POKOK PER UNIT = Kuantitas Produksi KARAKTERISTIK PESANAN METODE HARGA POKOK A. KARAKTERISTIK PERUSAHAAN yang berproduksi atas dasar pesanan : 1. Proses pengolahan produksinya terjadi secara terputusputus 2. Produk yang dihasilkan sesuai dengan spesifikasi yang ditentukan pemesan, sehingga out putnya bervariasi. 3. Produksi ditujukan untuk memenuhi pesanan. B. KARAKTERISTIK METODE harga pokok pesanan : 1. Digunakan jika perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokoknya. 2. Biaya produksi harus dipisahkan menjadi 2 golongan yaitu : a. Biaya produksi langsung b. Biaya Produksi tak langsung c. Biaya produksi langsung terdiri dari : - Biaya bahan baku langsung - Biaya tenaga kerja langsung d. Biaya produksi langsung diperhitungkan sebagai harga pokok pesanan. e. Harga pokok / unit produk dihitung pada saat pesanan diproduksi. PERHITUNGAN HARGA POKOK PENJUALAN (STATEMENT COST OF GOODS SOLD) Di dalam perusahaan perdagangan, produk dibeli dan dijual dalam keadaan semula tanpa mengalami sesuatu perubahan. Oleh sebab itu, bagi suatu perusahaan perdagangan harga pokok hanya mengandung 1 unsur saja, yakni Harga Beli produk yang diperdagangkan. Di dalam perusahaan industri terjadi peruabahan bentuk bahan/barang yang dibeli menjadi produk jadi. Perubahan tersebut dilakukan melalui proses pengolahan yang disebut Proses Produksi. Untuk dapat menghitung harga pokok suatu perusahaan industri harus memahami bagaimana jalannya proses produksi dalam perusahaan itu. LAPORAN HARGA POKOK PENJUALAN DALAM PERUSAHAAN INDUSTRI dibagi menjadi 5 bagian yaitu : 1. BAHAN LANGSUNG (DIRECT MATERIAL) terdiri dari persediaan awal, pembelian dan persediaan akhir. 2. TENAGA KERJA LANGSUNG (DIRECT LABOUR) menunjukkan biaya yang kegiatannya secara langsung dapat dilihat dari hasil produksi. 3. BIAYA TAK LANGSUNG PABRIK (FOH) meliputi semua biaya yang membantu terbentuknya produk secara langsung. 4. PERSEDIAAN DALAM PROSES merupakan biaya dalam proses awal dan biaya dalam proses akhir. 5. PERSEDIAAN BARANG JADI AWAL DAN BARANG JADI AKHIR. PROYEKSI LAPORAN HARGA POKOK PENJUALAN / STATEMENT COST GOODS SOLD PT. ABC LAPORAN HARGA POKOK PENJUALAN PER ………………………………….. MATERIAL (BAHAN BAKU) Persediaan awal Pembelian *) Bahan tersedia untuk diproduksi Persediaan akhir Pemakaian bahan LABOUR (TENAGA KERJA) Factory Over Head ……………. …………….(+) ……………. ……………. (-) ……………. ……………. ……………. (+) Biaya produksi (Manufacturing Cost) ……………. BARANG DALAM PROSES awal……………. (+) Nilai persediaan BDP ……………. BARANG DALAM PROSES akhir……………. (-) HARGA POKOK PRODUKSI (COST OF GOODS MANUFACTURING) ……………. BARANG JADI awal ……………. (+) Barang yg tersedia utk dijual ……………. BARANG JADI akhir ……………. (-) HARGA POKOK PENJUALAN (COST OF GOODS SOLD) ……………. ARUS BIAYA PADA METODE HP. PESANAN (FLOW OF COST ORDER COSTING) Material Labour Barang Dalam Proses Barang Jadi BOP Sesungguhnya BOP Dibebankan HP. Penjualan Selisih PROSEDUR AKUNTANSI UNTUK BIAYA PRODUKSI Produksi ini meliputi : 1. Prosedur Akuntansi Bahan 2. Prosedur Akuntansi Buruh 3. Prosedur Akuntansi Tidak Langsung Pabrik (FOH) 4. Prosedur Akuntansi Produk Jadi 5. Prosedur Akuntansi Penjualan ad.1. Prosedur Akuntansi Bahan a. Prosedur Akuntansi Pembelian Tunai Bahan Kas xxx xxx b. Prosedur Akuntansi Pemakaian BDP (Barang Dalam Proses) xxx BOP Sesungguhnya xxx Bahan xxx ad.2. Prosedur Akuntansi Buruh (Labour) Pada Saat Terjadi Upah / Gaji xxx Hutang Pajak Upah / gaji Terhitung xxx xxx Pada Saat Pembayaran Upah / Gaji Terhutang Kas xxx Pada Saat Distribusi BDP (Barang Dlam Proses) BOP sesungguhnya Gaji Bagian Penjualan Gaji Bagian Administrasi Upah / Gaji xxx xxx xxx xxx xxx xxx ad.3. Prosedur Akuntansi untuk Biaya FOH Pada Prosedur ini Biaya Overhead dibagi menjadi 2 bagian, yaitu : 1. Biaya Overhead Pabrik yang dibebankan ke Produksi (Aplied) Cara pembedaan : Menggunakan Formulasi Tarif x Basis 2. Biaya Overhead Pabrik yang sesungguhnya Terjadi (Actual) - Bahan Tidak Langsung BOP Sesungguhnya xxx Bahan xxx - Buruh Tidak Langsung BOP Sesungguhnya xxx Upah Sesungguhnya xxx - Biaya Penyusutan BOP Sesungguhnya Akum. Penyusutan xxx xxx - Biaya yang Jatuh Tempo BOP Sesungguhnya xxx Biaya yang jatuh Tempo xxx SIFAT BIAYA YANG DIBEBANKAN KE WIP ADALAH BERSIFAT LANGSUNG. - Biaya yang Jatuh Tempo BOP Sesungguhnya Biaya yang jatuh Tempo xxx xxx ad.4. Prosedur Akunatansi Barang Jadi (Finished Goods) 1. Prosedur Akuntansi Barang Jadi Barang Jadi xxx BDP (Barang Dalam Proses) xxx 2. Prosedur Akuntansi HPP (Cost of Goods Dold) HPP xxx Barang Jadi xxx a.d.5. Prosedur Akuntansi untuk Penjualan (Sales) Prosedur Penjualan Tunai Kas xxx Penjualan Prosedur Penjualan Cicilan (Kredit) Piutang Dagang Penjualan xxx xxx xxx METODE HARGA POKOK PROSES (PROSES COSTING) PROSES COSTING adalah : Suatu metode kalkulasi HP Produksi dimana biaya-biaya yang terjadi dibebankan ke masing-masing bagian (departemen). KARAKTERISTIK METODE HP PROSES : 1. Produksi secara terus menerus (kontinyu) 2. Biaya dikumpulkan untuk setiap satuan waktu tertentu 3. Produk yang dihasilkan bersifat homogen, bentuknya standar, tidak tergantung pada spesifikasi pesanan. 4. Kegiatan produksi didasarkan pada budget produksi untuk satuan waktu tertentu 5. Tujuan produksi untuk mengisi persediaan 6. Jumlah (total) biaya mampu biaya satuan dihitung akhir periode. ARUS BIAYA PADA PERUSAHAAN YANG MENGGUNAKAN PROSES PRODUKSI SECARA MASSA / KONTINYU (PROSES COST SYSTEM) Material Labour F.O.H W.I.P Bagian I W.I.P Bagian II Finished Goods Perusahaan yang menggunakan PROSES COSTING, adalah menghitung Harga Pokok Produksinya dengan membuat laporan Harga Pokok Produksi dengan ELEMEN 1. Daftar Kwantitas (Quantity Schedule) 2. Pembebanan Biaya (Cost Charges) 3. Pertanggung Jawaban Biaya (Cost Accounted) PT. ……………………… LAPORAN HARGA POKOK PRODUKSI BAGIAN II – AVERAGE per ………………. 19 DAFTAR KWANTITAS : Produk masuk proses …………unit ……………unit ……………unit Produk selesai Produk dalam proses …………unit PEMBEBANAN BIAYA : Total Cost …………. …………. …………. …………. Biaya Bahan Biaya Buruh B.O.P TOTAL Unit Cost …………. …………. …………. …………. PERTANGGUNG JAWABAN BIAYA : HP PDP selesai HP Produk dalam proses: - Biaya Bahan - Biaya Buruh - BOP …………….. ………….. ………….. ………….. …………….. …………….. HP Produksi Bagian I PT. ……………………… LAPORAN HARGA POKOK PRODUKSI BAGIAN II – AVERAGE per ………………. 19 DAFTAR KWANTITAS : Produk masuk proses …………unit ……………unit ……………unit Produk selesai Produk dalam proses …………unit PEMBEBANAN BIAYA : HP dari Bagian I Biaya Periode yang bersangkutan Biaya Bahan Biaya Buruh B.O.P TOTAL AKUNTANSI BIAYA …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. PERTANGGUNG JAWABAN BIAYA : HP PDP selesai HP Produk dalam proses: - Biaya Bahan - Biaya Buruh - BOP …………….. ………….. ………….. ………….. HP Produksi Bagian II …………….. …………….. Perhitungan EKUIVALEN PRODUKSI DAN HARGA POKOK per UNIT (Unit Cost) EP = Produk Selesai + Produk Dalam Proses (tingkat penyelesaian) Total Cost UNIT COST = EP NOTE : EP dihitung untuk setiap elemen produksi (baik bahan, tenaga kerja maupun BOP). PERLAKUAN PRODUK HILANG 1. Produk hilang awal / dalam proses 2. Produk hilang akhir proses Apabila terjadi produk hilang perlu dilakukan penyesuaian (adjusment) : - Hanya terbatas pada prouk yang hilang pada awal / dalam proses. - Penyusutan harus dilakukan pada bagian yang berikutnya (bagian yang / terakhir). NOTE : Kalau hanya ada 1 bagian, tidak perlu dilakukan adjusment. Produk hilang : Kualitas disajikan pada bagian pada DAFTAR KUANTITAS. Adjusment disajikan pada PEMBEBANAN BIAYA. FORMULASI ADJUSMENT : Unit Cost Bagian sebelumnya x Unit Hilang Unit dari bagian sebelumnya - Unit Hilang Perlakuan Akuntansi Produk Awal Proses Apabila ada produk Dalam Proses Awal, maka dalam rangka menghitung. HARGA POKOK PRODUK yang selesai dilaksanakan dengan : 1. Metode FIFO 2. Metode AVERAGE PT. ……………………… LAPORAN HARGA POKOK PRODUKSI BAGIAN II – AVERAGE per ………………. 19 DAFTAR KWANTITAS : PDP awal Produk masuk proses …………unit …………unit ……………unit Produk selesai PDP Produk hilang ……………unit …………unit PEMBEBANAN BIAYA : HP PDP awal Biaya Periode yang hilang - Biaya Bahan - Biaya Buruh - B.O.P TOTAL AKUNTANSI BIAYA Total Cost …………. Unit Cost …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. PERTANGGUNG JAWABAN BIAYA : …………….. HP PDP awal Tambahan biaya penyelesaian: - Bahan ………….. - Tenaga Kerja ………….. - BOP ………….. HP PDP awal …………….. Produk selesai periode yang bersangkutan (selesai periode yang bersangkutan – PDP awal) X unit Cost HP Produk selesai dan transfer ……………... ……………... ……………. ……………. ……………. ……………. HP PDP akhir - Biaya Bahan - Biaya Buruh - B.O.P ……………… ……………… HP Produksi Bagian I NOTE : Perhitungan ekuivalen produksi dan HP per unit (unit cost) untuk metode FIFO : EP = PDP awal (tingkat penyelesaian) + Produk selesai – PDP akhir 80% maka perhitungan EP sebagai berikut : EP = PDP awal (20%) + Produk selesai – PDP awal + PDP akhir (80%) Yang belum dinikmati Tingkat Penyelesaian Material % Labour % FOH % Yang telah dinikmati Biaya Konversi % Penentuan HP PDP akhir = 2. PDP x % tingkat penyelesaian X Unit Cost PT. ……………………… LAPORAN HARGA POKOK PRODUKSI BAGIAN II – AVERAGE per ………………. 19 DAFTAR KWANTITAS : PDP awal Produk dari bagian I Produk selesai PDP Produk hilang …………unit …………unit ……………unit ……………unit …………unit PEMBEBANAN BIAYA : HP PDP Bagian I HP PDP awal Biaya Periode yang bersangkutan : - Biaya Bahan - Biaya Buruh - B.O.P TOTAL AKUNTANSI BIAYA Total Cost …………. …………. Unit Cost …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. PERTANGGUNG JAWABAN BIAYA : …………….. * HP PDP awal Tambahan biaya penyelesaian: - Bahan ………….. - Tenaga Kerja ………….. - BOP ………….. HP PDP awal …………….. * HP Produk selesai (selesai periode yang bersangkutan – PDP awal) X unit Cost HP Produk selesai dan transfer ……………... ……………... * HP PDP akhir - Biaya yang belum dinikmati dari bagian I - Biaya Bahan - Biaya Buruh - B.O.P HP PDP akhir HP Produksi Bagian II Perhitungan EP dan HP per Unit (Unit Cost) FIFO ……………. ……………. ……………. ……………. ……………… ……………… EP = PDP awal * Tingkat penyelesaian + Produk Selesai – PDP awal + PDP akhir * Tingkat penyelesaian. UNIT COST = Total Cost EP PT. ……………………… LAPORAN HARGA POKOK PRODUKSI BAGIAN II – AVERAGE per ………………. 19 DAFTAR KWANTITAS : PDP awal Produk dari bagian I …………unit …………unit …………unit ……………unit ……………unit ……………unit Produk selesai PDP Produk hilang …………unit PEMBEBANAN BIAYA : Total Cost Unit Cost Nilai PDP awal : - Biaya Bahan - Biaya Buruh - B.O.P TOTAL …………. …………. …………. …………. …………. …………. …………. …………. Biaya Periode yang bersangkutan : - Biaya Bahan - Biaya Buruh - B.O.P TOTAL AKUNTANSI BIAYA …………. …………. …………. …………. …………. …………. …………. …………. …………. …………. PERTANGGUNG JAWABAN BIAYA : HP PDP selesai HP Produk dalam proses : - Biaya Bahan - Biaya Buruh - BOP HP PDP Barang I …………….. ………….. ………….. ………….. Perhitungan EP dan HP per Unit (Unit Cost) EP = Produk selesai + PDP (akhir) * Tingkat penyelesaian Unit Cost = PDP awal + Biaya periode yang bersangkutan ……………..