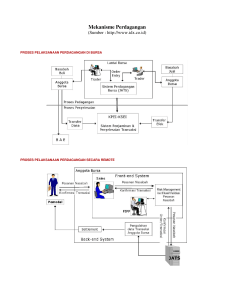

bursa komoditi dalam perspektif hukum islam

advertisement