Terjebak Antara Athena dan Beijing

advertisement

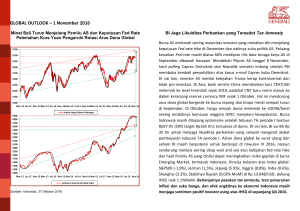

Jakarta, 29 Juni 2015 Terjebak Antara Athena dan Beijing Ada dua faktor eksternal yang memendominasi dinamika bursa selama pekan lalu. Pertama, ketidakpastian penyelesaian krisis utang Yunani menjelang tenggat waktu 30 Juni 2015. Kedua, koreksi tajam bursa China (SHCOMP dan SZCOMP) setelah MSCI menunda memasukkan China ke dalam benchmark index. Walaupun GDP Yunani hanya sekitar 2% kawasan Euro, namun investor nampak tetap kuatir bila terjadi peristiwa yang dikenal sebagai Grexit. Update terakhir, Perdana mentri Yunani menyatakan rencana untuk mengelar referendum untuk menolak atau menerima proposal yang diajukan oleh kreditur. Semakin kuat indikasi masyarakat Yunani sendiri mengantisipasi krisis dengan menarik deposito mereka dari bank. Suatu tindakan yang malah memburuk risiko krisis berkempanjangan. Seperti terlihat pada peraga dibawah ini, pertumbuhan deposito di Yunani anjlok 21% dibanding tahun sebelumnya. Dengan rasio Debt/GDP yang sangat tinggi (177%), pertumbuhan ekonomi yang sangat rendah dan deflasi sebetulnya boleh dibilang Yunani bakal default. Hal ini terlihat juga dari yield surat utang negara 10 tahun yang mendekati 11%. Boleh dibilang Yunani menderita kutukan Kristal Hutabarat (krisis total utang tambah berat). Disisi lain, bursa China terus mengalami koreksi tajam setelah meroket sepanjang tahun berjalan. Pada akhir pekan, diberitakan bank sentral China kembali menurunkan suku bunga dan giro wajib minimum. Mencermati timing kebijakan, investor berspekulasi bahwa semakin kuat dugaan pemerintah China menopang rally bursa China selama ini. Diduga rally bursa China dan penguatan yuan sejalan dengan upaya penyeimbangan ekonomi dari dominasi investasi+ekspor menjadi konsumsi dalam negeri. Rally bursa saham memicu wealth effect dimana masyarakat semakin merasa kaya dan ingin berbelanja. Kembali ke bursa tanah air, kita menyaksikan kepemilikan asing terus meningkat menembus angka tertinggi baru. Seperti terlihat pada peraga, angkanya mencapai Rp538,4 trilyun hingga 25 Juni 2015. Tidak heran bila selama dua pekan terakhir terjadi kenaikan harga SUN. Pada akhir pekan lalu, indeks SUN Abtrindo naik 1,7% setelah pekan sebelumnya juga naik 1,12%. Yield SUN bertenor 10 tahun ini 8,32%. Saya telah beberapa kali menyampaikan SUN merupakan pilihan investasi defensif yang dapat dipertimbangkan ditengah suasana ketidakpastian ekonomi global dan domestik. Yield SUN yang saat itu naik hingga 8,7% sudah terbilang aman untuk melindungi terhadap risiko inflasi sekaligus mengantisipasi capital gain sekira BI pada akhirnya menurunkan suku bunga. Sementara di bursa saham terus tertekan akibat minimnya katalis dometik dan terus berlanjutnya kecenderungan net‐sell investor asing dari bursa Asia Tenggara. Pihak BI mengindikasikan defisit neraca berjalan 2Q15 membaik menjadi 2,5% GDP dibanding 2,87% GDP pada 1Q15 ($3,85 milyar). Walau harus diakui perbaikan itu lebih dipicu oleh konstraksi impor yang lebih tajam ketimbang ekspor. Menteri Keuangan mengindikasikan penyaluran belanja lebih pesat oleh Departmen Pekerjaan Umum ketimbang Departemen Perhubungan. Mungkin ini turut melandasi kemarahan Presiden Jokowi terkait lamanya dwelling time. Salam Budi Hikmat Chief Economist and Director for Investor Relation