sosialisasi peraturan menteri dalam negeri nomor 64 tahun 2013

advertisement

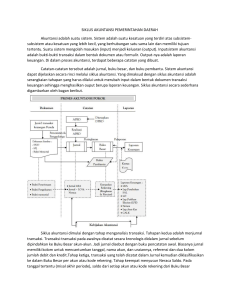

GAMBARAN UMUM PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH DASAR HUKUM UU No. 17/2003 Penerapan SAP Berbasis Akrual pada Pemda UU No. 1/2004 UU No. 32/2004 PP No. 58/2005 PP No. 71/2010 Permendagri No. 13/2006 Permendagri No. 59/2007 Permendagri No. 21/2011 LATAR BELAKANG PENERAPAN SAP BERBASIS AKRUAL PADA TAHUN 2015 PP No 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Pasal 4 ayat (1) : Pemerintah (Pemerintah Daerah) menerapkan SAP Berbasis Akrual Pasal 7 : ayat (1) : Penerapan SAP Berbasis Akrual sebagaimana dimaksud dalam Pasal 4 ayat (1) dapat dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis Akrual. ayat (3) : Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap sebagaimana dimaksud pada ayat (1) pada pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri. Lampiran PP 71 Tahun 2010, mengamanatkan : Dalam hal entitas pelaporan belum dapat menerapkan PSAP berbasis akrual, entitas pelaporan dapat menerapkan PSAP berbasis kas menuju akrual paling lama 4 (empat) tahun setelah TA 2010. Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Dalam konteks pengelolaan keuangan daerah, pengakuan dan pencatatan transaksi akuntansi pada basis akrual adalah sebagai berikut: • Pendapatan diakui/dicatat pada saat timbulnya hak dan tidak semata-mata pada saat kas masuk ke kas daerah • Belanja diakui/dicatat pada saat timbulnya kewajiban atau tidak selalu pada saat kas keluar dari kas daerah • Aset diakui pada saat potensi ekonomi masa depan diperoleh dan mempunyai nilai yang dapat diukur dengan andal. • Kewajiban diakui pada saat dana pinjaman diterima atau pada saat kewajiban timbul. Kebijakan Akuntansi Pemerintah Daerah Sistem Akuntansi Pemerintah Daerah SUBSTANSI PERMENDAGRI 64 TAHUN 2013 Bagan Akun Standar (BAS) Konversi Penyajian LRA Penetapan Perkada dan Pemberlakuan • Kebijakan akuntansi • SAPD Pengertian: Kebijakan Akuntansi Pemerintah Daerah adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yang dipilih oleh pemerintah daerah sebagai pedoman dalam menyusun dan menyajikan laporan keuangan pemerintah daerah untuk memenuhi kebutuhan pengguna laporan keuangan dalam rangka meningkatkan keterbandingan laporan keuangan terhadap anggaran, antar periode maupun antar entitas. Kebijakan akuntansi pemerintah daerah terdiri atas: Kebijakan Akuntansi Pelaporan Keuangan memuat penjelasan atas unsur-unsur laporan keuangan yang berfungsi sebagai panduan dalam penyajian pelaporan keuangan Kebijakan Akuntansi Akun mengatur definisi pengakuan, pengukuran, penilaian dan/atau, pengungkapan transaksi atau peristiwa sesuai dengan PSAP atas: o pemilihan metode akuntansi atas kebijakan akuntansi dalam SAP;dan o pengaturan yang lebih rinci atas kebijakan akuntansi dalam SAP. Kebijakan akuntansi pemerintah daerah berlaku bagi entitas akuntansi dan entitas pelaporan pemerintah daerah. Panduan penyusunan kebijakan akuntansi pemerintah daerah tercantum dalam Lampiran I Pengertian: Sistem Akuntansi Pemerintah Daerah yang selanjutnya disingkat SAPD adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan di lingkungan organisasi pemerintahan daerah. SAPD memuat pilihan prosedur dan teknik akuntansi dalam melakukan identifikasi transaksi, pencatatan pada jurnal, posting kedalam buku besar, penyusunan neraca saldo serta penyajian laporan keuangan. Penyajian laporan keuangan terdiri atas: o laporan realisasi anggaran; o laporan perubahan saldo anggaran lebih; o neraca; o laporan operasional; o laporan arus kas; o laporan perubahan ekuitas; dan o catatan atas laporan keuangan SAPD terdiri atas: sistem akuntansi PPKD mencakup teknik pencatatan, pengakuan dan pengungkapan atas pendapatan-LO, beban, pendapatan-LRA, belanja, transfer, pembiayaan, aset, kewajiban, ekuitas, penyesuaian dan koreksi, penyusunan laporan keuangan PPKD serta penyusunan laporan keuangan konsolidasian pemerintah daerah sistem akuntansi SKPD. mencakup teknik pencatatan, pengakuan dan pengungkapan atas pendapatan-LO, beban, pendapatan-LRA, belanja, aset, kewajiban, ekuitas, penyesuaian dan koreksi serta penyusunan aporan keuangan SKPD. Panduan penyusunan tercantum dalam Lampiran II 1. 2. 3. 4. 5. 6. PP 71/2010 – PMDN 64/2013 – KEBIJAKAN AKUNTANSI & SISTEM AKUNTANSI PEMDA SIKLUS AKUNTANSI PERSAMAAN AKUNTANSI AKRUAL AKUN PERUBAHAN SAL STRUKTUR HOBO RESTATEMENT NERACA DIAWAL PENERAPAN BASIS AKRUAL PEMDA Pendapatan-LRA Belanja Transfer 1 4 LRA SAL 7 Pembiayaan PP 71/20 10 Permen dagri 64/201 3 Pendapatan-LO Beban **) ***) 5 LO LPE Kas & Setara Kas Kebijaka n Akt & SAPD Lap. Keu PPKD Lap. Keu SKPD *) 2 Pemda LAK disusun berdasarkan hasil analisis arus masuk dan keluar kas. CaLK merupakan penjelasan deskriptif atas keseluruhan laporan. Transaksi Transitoris dapat berupa Potongan Pajak, Penyetoran Pajak, PPh21, dll. Piutang Persediaan Investasi Jangka Panjang Aset Tetap & Penyusutan Dana Cadangan Aset Lainnya Kewajiban Koreksi Kesalahan 3 Neraca C a L K **) 6 LAK *) Transaksi Transitoris ***) Konsolidasi ReStatement Laporan Keuangan SKPD Pendapatan-LRA 1 Belanja Pendapatan-LO 2 Beban PP 71/20 10 Permen dagri 64/201 3 7 LRA LO 5 LPE C a L K **) Kas & Setara Kas Piutang Persediaan 3 Neraca Aset Tetap & Penyusutan Aset Lainnya Kewajiban Koreksi Kesalahan Konsolidasi Laporan Pemda 1 Analisis Transaksi dengan bukti Transaksi 2 A S Jurnal Buku Besar 4 Neraca Saldo (Trial Balance) 5 Kertas Kerja (Work Sheet) K I U K N L T U A S N S (Posting) 3 7 Akun I Trial Balance Penyes uaian 8 TB as adjuste d 11 LRA LO Neraca 1 4 8 1 s/d 5 9 2 9 6 Jurnal Penyesuaian 10 9 6 Jurnal Penutup 7 LRA (Posting) Buku Besar LRA diNolkan 3 12 Jurnal Penutup LO (Posting) 14 Neraca Saldo setelah Penutupan LRA dan LO 15 Neraca 13 Buku Besar LO diNolkan Meskipun ada dua basis akuntansi yaitu kas (LRA) dan akrual (LO dan Neraca), namun hanya 1 persamaan akuntansi yang digunakan. Karena unsur ekuitas terbentuk dari transaksi kas (realisasi anggaran) dan transaksi yg bersifat akrual. Sehingga persamaan yg digunakan untuk dasar pencatatan sbb : Aset = Kewajiban + Ekuitas + (Pendapatan-LO – Beban) Aset Hutan g Ekuitas + (PENDAPATANBEBAN) Persamaan akuntansi tersebut digunakan dalam basis akrual untuk menghasilkan Laporan Operasional (LO) AKUN LAWAN YANG DIGUNAKAN UNTUK MENCATAT REALISASI PENAMBAHAN PENDAPATAN-LRA, BELANJA, PEMBIAYAAN PENERIMAAN DAN PEMBIAYAAN PENGELUARAN ADALAH AKUN“ PERUBAHAN SAL” SESUAI DENGAN SIFAT TRANSAKSI KETIKA PENDAPATAN BERTAMBAH, AKAN MENAMBAH SAL. KETIKA BELANJA BERTAMBAH AKAN MENGURANGI SAL KETIKA PEMBIAYAAN PENERIMAAN BERTAMBAH AKAN MENAMBAH SAL KETIKA PENGELUARAN PEMBIAYAAN BERTAMBAH AKAN MENGURANGI SAL UNTUK MENCATAT PENDAPATAN-LRA, BELANJA, PENERIMAAN PEMBIAYAAN, DAN PENGELUARAN PEMBIAYAAN, DIBUTUHKAN PASANGAN AKUN SEMENTARA DI SISI DEBIT/KREDIT SEBAGAI AKUN LAWAN TRANSAKSI LRA PILIHAN 1 : AKUN SEMENTARA “PERUBAHAN SAL’’. NAMA INI DIPILIH DENGAN MENGACU PADA DEFINISI PERMEN 64 BAHWA PENDAPATAN-LRA DAN PENERIMAAN PEMBIAYAAN AKAN MENINGKATKAN SAL, SEDANGKAN AKUN BELANJA DAN PENGELUARAN PEMBIAYAAN AKAN MENGURANGI SAL. DENGAN DEMIKIAN AKUN SEMENTARA TERSEBUT DIBERI NAMA AKUN PERUBAHAN SAL. DITEMPATKAN PADA KODE REK 00. KETIKA DIJURNAL DEBIT “PERUBAHAN SAL”, KREDIT “PENDAPATAN-LRA” ; MAKA PERUBAHAN SAL TERSEBUT AKAN DIJELASKAN SEBAGAI PENAMBAHAN SAL. BEGITU HAL YANG SAMA UNTUK PENERIMAAN PEMBIAYAAN. DAN KETIKA DIJURNAL UNTUK BELANJA –LRA AKAN DI DEBIT BELANJA DAN DI KREDIT PERUBAHAN SAL. ARTINYA ADA PENGURANGAN SAL KETIKA BELANJA DILAKUKAN. BEGITU JUGA UNTUK PENGELUARAN PEMBIAYAAN. PENYEDIAAN AKUN SEMENTARA DALAM BAS UNTUK MEMENUHI KEBUTUHAN TEKNIK PENCATATAN PADA JURNAL ANGGARAN DAN JURNAL LRA DIPERLUKAN AKUN-AKUN SEMENTARA (TEMPORARY ACCOUNT) PERMENDAGRI NO.64 TAHUN 2013 Kode akun 3.1.2.05.01 Uraian Estimasi Perubahan SAL MODUL AKUNTANSI BERBASIS AKRUAL Kode akun Uraian 0.0.0.00.00 Perubahan SAL 0.1.0.00.00 Akun Sementara Anggaran 3.1.2.01 Estimasi pendapatan 0.1.1.00.00 Estimasi pendapatan 3.1.2.02 Estimasi Penerimaan Pembiayaan 0.1.2.00.00 Estimasi Penerimaan Pembiayaan 3.1.2.03 Apropriasi Belanja 0.1.3.00.00 Apropriasi Belanja 3.1.2.04 Apropriasi Pengeluaran Pembiayaan 0.1.4.00.00 Apropriasi Pengeluaran Pembiayaan 0.2.0.00.00 Akun Sementara Penutupan LRA 3.1.2.06.01 Surplus/Defisit LRA 0.2.1.00.00 Surplus/Defisit LRA - - 0.2.2.00.00 Pembiayaan Neto 0.2.3.00.00 SILPA/SIKPA 0.3.0.00.00 Akun Sementara Penutupan LO 0.3.1.00.00 Akun Sementara Pendapatan LO 0.3.2.00.00 Akun Sementara Beban 0.3.3.00.00 Surplus/Defisit LO STRUKTUR HUBUNGAN ENTITAS DALAM AKUNTANSI YANG DIIMPLEMENTASIKAN DI PEMDA ADALAH STRUKTUR HOBO (HOME OFFICE & BRANCH OFFICE) STRUKTUR HUBUNGAN HOBO LEBIH TEPAT UNTUK MENGGAMBARKAN HUBUNGAN TRANSAKSI ANTARA PPKD DAN SKPD, DIBANDINGKAN DENGAN STRUKTUR HUBUNGAN INDUK DAN ANAK (PARENT & SUBSIDIARY) DENGAN BEBERAPA ALASAN : 1) PPKD-SKPD BUKAN ENTITAS YANG MASING-MASING BERDIRI SENDIRI, MELAINKAN SATU KESATUAN; 2) ANTARA PPKD DAN SKPD TIDAK TERJADI TRANSFER INCOME (DALAM PENGERTIAN PROFIT); 3) SKPD DIMILIKI 100% OLEH PEMDA TRANSAKSI ANTARA PPKD DAN SKPD DICATAT MENGGUNAKAN AKUN RECIPROCAL YAITU RK-PPKD (MERUPAKAN AKUN EKUITAS DI SKPD), DAN AKUN RK-SKPD (MERUPAKAN AKUN ASET DI PPKD) Pengertian: Daftar kodefikasi dan klasifikasi terkait transaksi keuangan yang disusun secara sistematis sebagai pedoman dalam pelaksanaan anggaran dan pelaporan keuangan pemerintah daerah. BAS merupakan pedoman bagi pemerintah daerah dalam melakukan kodefikasi akun yang menggambarkan struktur laporan keuangan secara lengkap. BAS digunakan dalam pencatatan transaksi pada buku jurnal, pengklasifikasian pada buku besar, pengikhtisaran pada neraca saldo, dan penyajian pada laporan keuangan. BAS dirinci sebagai berikut: olevel 1 (satu) menunjukkan kode akun; olevel 2 (dua) menunjukkan kode kelompok; olevel 3 (tiga) menunjukkan kode jenis; olevel 4 (empat) menunjukkan kode obyek; dan olevel 5 (lima) menunjukkan kode rincian obyek. Kode akun terdiri atas: o akun 1 (satu) menunjukkan aset; o akun 2 (dua) menunjukkan kewajiban; o akun 3 (tiga) menunjukkan ekuitas; o akun 4 (empat) menunjukkan pendapatan-LRA; o akun 5 (lima) menunjukkan belanja; o akun 6 (enam) menunjukkan transfer; o akun 7 (tujuh) menunjukkan pembiayaan; o akun 8 (delapan) menunjukkan pendapatan-LO; dan o akun 9 (sembilan) menunjukkan beban. BAS tercantum dalam Lampiran III KONVERSI PENYAJIAN LRA Konversi Pendapatan Konversi Belanja Penerapan SAP berbasis akrual pada pemerintah daerah paling lambat mulai tahun anggaran 2015. Perbedaan Antara SAP Berbasis Akrual dan Kas Menuju Akrual SAP Berbasis Kas Menuju Akrual: SAP Berbasis Akrual: Komponen LKPD terdiri dari 4 laporan (LRA, Neraca, LAK, dan CaLK); Komponen LKPD terdiri dari 7 laporan (LRA, Laporan Perubahan SAL, LO, Neraca, LPE, LAK, dan CaLK); Pendapatan, belanja dan pembiayaan diakui dan dicatat pada saat kas diterima /dikeluarkan; Pendapatan, belanja dan pembiayaan diakui dan dicatat pada saat timbulnya hak dan kewajiban tanpa memperhatikan kas diterima/dikeluarkan; Penyajian aset dalam neraca belum Penyajian aset dalam neraca mencerminkan nilai bersih karena mencerminkan nilai bersih dengan belum memperhitungkan penyusutan memperhitungkan penyusutan dan dan penyisihan piutang; penyisihan piutang; Tahapan Implementasi SAP Berbasis Akrual pada Pemerintah Daerah TAHUN 2013 KEGIATAN • Penyusunan pedoman penerapan standar akuntansi pemerintahan berbasis akrual pada pemerintah daerah (Permendagri dan Panduan penerapannya) • Pengembangan kapasitas SDM bidang Akuntansi pada Pemda 2014 • Fasilitasi Penyusunan Perkada Kebijakan Akuntansi dan Perkada Sistem Akuntansi Pemerintah Daerah • Penyesesuaian Aplikasi Sistem Akuntansi yang telah ada (SIPKD, SIMDA, dll) pada Pemda/SKPD kepada Sistem Akuntansi Berbasis Akrual • Pengembangan kapasitas SDM Pemda (lanjutan) • Uji coba penerapan SAP berbasis akrual pada beberapa daerah • Review Kebijakan Akuntansi dan Sistem Akuntansi Pemerintah Daerah serta aplikasinya 2015 • Implementasi SAP berbasis akrual • Pengembangan kapasitas SDM Pemda (lanjutan) PERSIAPAN PEMDA DALAM PENERAPAN SAP BERBASIS AKRUAL Kelembagaan : • Penataan SOTK terkait tugas dan fungsi akuntansi pada SKPD dan PPKD untuk mendukung penerapan SAP Berbasis Akrual • Penyiapan SOP penerapan SAP berbasis akrual pada SKPD dan PPKD Regulasi : Penyesesuaian regulasi Pemda di bidang pengelolaan keuangan daerah. Penerbitan Peraturan Kepala Daerah mengenai kebijakan akuntansi dan sistem akuntansi pemerintah daerah (tindak lanjut Permendagri tentang Penerapan Akuntansi Berbasis Akrual pada Pemerintah Daerah). SDM : • Peningkatan kompetensi tenaga akuntansi yang menangani pengelolaan keuangan daerah • Peningkatan komitmen aparatur pemda dalam penerapan SAP berbasis akrual