Pokok-pokok Pengelolaan Keuangan Daerah yang diatur dengan

advertisement

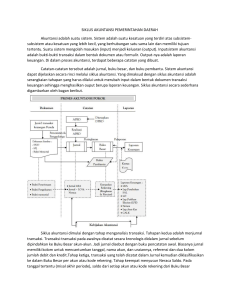

KEBIJAKAN PENGELOLAAN KEUANGAN DAERAH (IMPLEMENTASI BIDANG PELAKSANAAN DAN PERTANGGUNGJAWABAN) Oleh: Direktur Pelaksanaan dan Pertanggungjawaban Keuangan Daerah KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL BINA KEUANGAN DAERAH 2016 1 LANDASAN KEBIJAKAN PENGELOLAAN KEUANGAN DAERAH DALAM PENYELENGGARAAN PEMERINTAHAN DAERAH TERMASUK (BGN DARI 32 URUSAN) YANG MENJADI KEWENANGAN DAERAH UU 5/74 UU 22/99 Omnibus Regulation UU 25/2004 UU 17/2003 PP UU 32/2004 (Psl 15, 16, 17, 21,22,23 155, 156) dan UU 23/2014 : Psl 8, 279 s/d 343 PP 105/00 UU 1/2004 UU 15/2004 PP PP KMDN 29/02 UU 33/2004 PP 58/2005 (Omnibus Regulation) PERMENDAGRI 13/06 PERMENDAGRI 59/07 PP 38/2007 PP 41/2007 PERMENDAGRI 21/11 PP 71/2010 PERMENDAGRI 64/13 2 PENYUSUNAN APBD TA 2017 Telah terbit: 1)PP Nomor 18 Tahun 2016 2)Inmendagri Nomor 061/2911/SJ Tahun 2016 3 PERBEDAAN PENGELOLAAN APBN DAN APBD APBN APBD 1. Kekuasaan Pengelola Keuangan Negara – Presiden 1. Kekuasaan Pengelola Keuangan Daerah – Gub/Bupati/Walikota 2. Bendahara Umum Negara – Menkeu 2. Bendahara Umum Daerah – Kepala Badan/Dinas/Biro/Bagian Keuangan Daerah*) 3. Wakil Pemerintah Dalam Kepemilikan Kekayaan Negara Yang Dipisahkan – Menkeu 3. Wakil Pemerintah Dalam Kepemilikan Kekayaan DaerahYang Dipisahkan – Gubernur/Bupati/Walikota 4. Pengguna Anggaran – Menteri/Kepala Lembaga 4. Pengguna Anggaran – Kepala Dinas/Badan/Kantor 5. Pejabat Pembuat Komitmen – Pejabat Yang Ditunjuk Oleh Pengguna Anggaran 5. Pejabat Pembuat Komitmen – Melekat pada Pengguna Anggaran 6. Entitas Pelaporan – K/L Entitas Akuntasi – Unit Kerja K/L 6. Entitas Pelaporan – Pemda Entitas Akuntasi – SKPD CATATAN : 1. Kepala Badan/Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah; 2. Kepala Badan/Dinas Pengelolaan Keuangan dan Aset Daerah; atau 3. Kepala Biro/Bagian Keuangan. 4 PEJABAT-PEJABAT TERKAIT PELAKSANAAN APBD PPKD; KUASA BUD; PENGGUNA ANGGARAN (PA); KUASA PENGGUNA ANGGARAN (KPA); BENDAHARA PENERIMAAN DAN BENDAHARA PENGELUARAN. DITETAPKAN KEPALA DAERAH PEJABAT PELAKSANA TEKNIS KEGIATAN (PPTK); PEJABAT PENATAUSAHAAN KEUANGAN (PPK) SKPD. DITETAPKAN PA 5 Tugas Kepala SKPD Selaku PA menyusun dokumen pelaksanaan anggaran; Melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja; melakukan pengujian atas tagihan dan memerintahkan pembayaran; melaksanakan pemungutan penerimaan bukan pajak; mengelola utang dan piutang; menggunakan barang milik daerah; mengawasi pelaksanaan anggaran; menyusun dan menyampaikan laporan keuangan; satuan kerja perangkat daerah yang dipimpinnya Psl 6 UU 1/2004 BN 6 Pejabat Penatausahaan Keuangan SKPD Dalam rangka melaksanakan wewenang atas penggunaan anggaran yang dimuat dalam DPA-SKPD, kepala SKPD menetapkan pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD sebagai pejabat penatausahaan keuangan SKPD Tugas Pejabat Penatausahaan Keuangan (PPK) SKPD : meneliti kelengkapan SPP-LS, UP, GU, TU yang diajukan bendahara pengeluaran dan diketahui oleh PPTK melakukan verifikasi SPP menyiapkan SPM Verifikasi harian atas penerimaan E Melaksanakan akuntansi SKPD F menyiapkan laporan keuangan SKPD Pejabat Penatausahaan Keuangan (PPK) SKPD tidak boleh merangkap sebagai pejabat yang bertugas melakukan pemungutan penerimaan negara/daerah, bendahara, dan/atau PPTK 7 PROSES PERENCANAAN & PENGANGGARAN APBD TA 2017 PERTENGAHAN JUNI – JULI 2016 MEI-2016 RPJMD INFO RESMI KEMENKEU PAGU SEMENTARA PAGU/JUKNIS DAK DES-2016 DES-2016 PERDA APBD & PERKADA TTG PENJABARAN APBD Evaluasi Mendagri 30 Nov -2016 PERSETUJUAN BERSAMA ANTARA KDH & DPRD JANUARI 2017 Pencermatan/ Ketaatan dan Kepatuhan atas hasil Evaluasi Mendagri KUA & PPAS (Nota Kesepakatan) RKPD DPA-SKPD DPA PPKD SPD OKT-NOP 2016 AGUST-SEPT 2016 PENYAMPAIAN RAPBD PMBHSN MITRA & KOMISI RKA-SKPD RKA-PPKD JAN-DES 2017 PELAKSANAAN PROG&KEG AGS-SEP 2017 P-APBD 8 Perencanaan RPJMD RKPD PEDUM APBD o/ MDN KUA PPAS Nota Kesepakatan Pedoman Penyusunan RKA-SKPD o/ KDH RKA-SKPD Pelaksanaan Rancangan DPA-SKPD Penatausahaan Pertgjwban • Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambatPenatausahaan lambatnya 1 hari kerja Pendapatan Disusun dan disajikan Sesuai SAP Verifikasi DPA-SKPD PelaksanaanAPBD • Penerbitan SPM-UP, SPMGU, SPM-TU dan SPM-LS oleh Kepala SKPD • Penerbitan SP2D oleh PPKD Penatausahaan Belanja Pemeriksaan • • • • Laporan Keuangan Pemerintah Daerah LRA • LO Neraca • LPE Lap. Arus • Laporan Kas perubahan CaLK saldo Laporan Keuangan diperiksa oleh BPK Pendapatan Raperda PJ Pel APBD Belanja Pembiayaan Penatausahaan Pembiayaan Laporan Realisasi Semester Pertama Persetujuan Bersama (KDH + DPRD) • Dilakukan oleh PPKD setelah 3 hari RAPBD R P-APBD Evaluasi Raperda APBD oleh Gubernur/ Mendagri Perda APBD Evaluasi R P-APBD Oleh Gbrnr/MDN Perda P-APBD Kekayaan dan Kewajiban daerah • • • • • • Kas Umum Piutang Investasi Barang Dana Cadangan Utang Evaluasi o/ Gubernur/ MDN 15 hari 7 hari penyesuaian o/ Pemda Akuntansi Keuangan Daerah Perda PJ Pel APBD DPRD melakukan pengawasan bukan pemeriksaan 9 Pasal 282 UU 23/2014 1) Penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerah didanai dari dan atas beban anggaran pendapatan dan belanja daerah; 2) Penyelenggaraan urusan pemerintahan yang menjadi kewenangan Pemerintah Pusat di daerah didanai dari dan atas beban anggaran pendapatan dan belanja negara; 3) Administrasi pendanaan penyelenggaraan urusan pemerintahan sebagaimana dimaksud pada ayat (1) dilakukan secara terpisah dari administrasi pendanaan penyelenggaraan urusan pemerintahan yang menjadi kewenangan Pemerintah Pusat sebagairnana dimaksud pada ayat (2). 10 Laporan Keuangan Ka SKPKD selaku PPKD menyusun LKPD untuk disampaikan kpd gubernur/bupati/walikota dalam rangka memenuhi pertanggungjawaban pelaksanaan APBD, sbg berikut: a. Ka SKPD selaku PA/PB menyusun dan menyampaikan laporan keuangan yang meliputi laporan 5 Laporan; b. Laporan Keuangan disampaikan kpd PPKD paling lambat 2 Bln Stlh TA Berakhir; c. PPKD menyusun Laporan keuangan konsolidasi. d. PA/PB memberikan pernyataan bahwa pengelolaan APBD telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi pemerintahan. 11 LAPORAN KEUANGAN AKHIR TAHUN 1. PELAPORAN - SKPD : a. b. c. d. e. 2. Laporan Realisasi Anggaran – SKPD LPSAL - SKPD LO - SKPD Neraca – SKPD Catatan Atas Laporan Keuangan – SKPD PELAPORAN - PEMDA : a. b. c. d. e. f. g. Laporan Realisasi Anggaran LPSAL LO Neraca LPE Laporan Arus Kas Catatan Atas Laporan Keuangan Dilampiri dengan : (1) Laporan Kinerja (2) Ikhtisar Laporan Keuangan BUMD 12 Jadwal Pelaksanaan Laporan Keuangan Pemerintah Daerah 31/ 12 AKHIR TA 28/ 2 Selesai Lap Keuangan SKPD sbg Entitas Akuntansi Telaah 31/ 3 Review oleh Inspekt orat/ Bawas Prov/ Kab/ Kota APIP Laporan Keua-ngan Konsolidasi an oleh PPKDBUD selaku Entitas Pelapo-ran Penyampaian Lap. Keu oleh Kepala Daerah ke BPK 31/ 5 Selesai audit BPK 30/ 6 Penyampaian Ke DPRD oleh KDH dlm bentuk Raperda ttg PJ Pel APBD . • Persetujuan Bersama • Evaluasi oleh Gbrn/MDN Perda ttg PJ Pel APBD 13 Dasar Hukum Penyusunan Laporan Keuangan 1. Pasal 1 UU 17/2003 (UU Keuangan Negara) Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. 2. 3. 4. Pasal 70 ayat (2) UU No. 1 Tahun 2004 (Perbendaharaan Negara) Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambatlambatnya pada tahun anggaran 2008 PP No 71 Tahun 2010 (Standar Akuntansi Pemerintahan Lampiran 1 (basis akrual) dan Lampiran II (basis Kas Menuju Akrual) Pasal 7 ayat (3) PP No 71 Tahun 2010 (Standar Akuntansi Pemerintahan) Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual pada pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri. Lampiran PP 71 Tahun 2010, mengamanatkan : Lampiran 1. Dalam hal entitas pelaporan belum dapat menerapkan PSAP berbasis akrual, entitas pelaporan dapat menerapkan PSAP berbasis kas menuju akrual paling lama 4 (empat) tahun setelah TA 2010. Lampiran 2. dapat diberlakukan untuk laporan keuangan atas pertanggungjawaban pelaksanaan anggaran sampai dengan tahun anggaran 2014 Permendagri 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah Pasal 10 ayat (1) PMDN 64/2013 Peraturan kepala daerah yang mengatur Kebijakan Akuntansi Pemerintah Daerah dan peraturan kepala daerah yang mengatur SAPD ditetapkan paling lambat tanggal 31 Mei 2014. 14 Pengertian Akuntansi Berbasis Akrual (PP No 71 Tahun 2010) Basis akrual adalah basis akuntansi dimana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas diterima atau dibayarkan. Dalam konteks daerah, pengakuan dan pencatatan transaksi akuntansi pada basis akrual adalah sebagai berikut: • Pendapatan diakui/dicatat pada saat timbulnya hak dan tidak sematamata pada saat kas masuk ke kas daerah • Belanja diakui/dicatat pada saat timbulnya kewajiban atau tidak selalu pada saat kas keluar dari kas daerah • Aset diakui pada saat potensi ekonomi masa depan diperoleh dan mempunyai nilai yang dapat diukur dengan andal. • Kewajiban diakui pada saat dana pinjaman diterima atau pada saat kewajiban timbul. 15 Perbedaan Antara SAP Berbasis Akrual dan Kas Menuju Akrual SAP Berbasis Kas Menuju Akrual: SAP Berbasis Akrual: Komponen LKPD terdiri dari 4 laporan: 1. Laporan Realisasi Anggaran (LRA) 2. Neraca 3. Laporan Arus Kas (LAK) dan 4. Catatan Laporan Keuangan (CaLK). Komponen LKPD terdiri dari 7 laporan: 1. Laporan Realisasi Anggaran (LRA) 2. Laporan Perubahan SAL 3. Laporan Operasional (LO) 4. Neraca 5. Laporan Perubahan Ekuitas (LPE) 6. Laporan Arus Kas (LAK) dan 7. Catatan Laporan Keuangan (CaLK) Penerimaan dan pengeluaran daerah diakui dan dicatat hanya pada saat kas diterima /dikeluarkan; Penerimaan dan pengeluaran daerah diakui dan dicatat pada saat timbulnya hak dan kewajiban tanpa memperhatikan kas diterima/dikeluarkan; Penyajian aset dalam neraca belum Penyajian aset dalam neraca mencerminkan nilai bersih karena belum mencerminkan nilai bersih dengan memperhitungkan penyusutan dan memperhitungkan penyusutan dan penyisihan piutang; penyisihan piutang; 16 LAPORAN KEUANGAN PEMDA BERDASARKAN AKUN Pendapatan-LRA Belanja Transfer 1 4 LRA SAL 7 Pembiayaan PP 71/2010 Pendapatan-LO 2 5 LO Beban LPE Kas & Setara Kas Permen dagri 64/2013 Kebijakan Akt & SAPD Piutang Persediaan Investasi Jangka Panjang Aset Tetap & Penyusutan Dana Cadangan 3 Neraca C A L K **) 6 LAK *) Aset Lainnya *) **) ***) LAK disusun berdasarkan hasil analisis arus masuk dan keluar kas. CaLK merupakan penjelasan deskriptif atas keseluruhan laporan. Transaksi Transitoris dapat berupa Potongan Pajak, Penyetoran Pajak, PPh21, dll. Kewajiban Koreksi Kesalahan Transaksi Transitoris ***) Konsolidasi Lap SKPD ReStatement Laporan Keuangan 17 KOMPONEN LAPORAN KEUANGAN 1. LRA 2. LP-SAL Pendapatan-LRA; Saldo Anggaran Lebih awal; Penggunaan Saldo Anggaran Lebih; Belanja; Sisa Lebih/Kurang Pembiayaan Anggaran tahun Transfer; berjalan; Surplus/Defisit-LRA; Koreksi kesalahan pembukuan tahun sebelumnya; Pembiayaan; dan Lain-lain; dan Sisa lebih/kurang pembiayaan anggaran Saldo Anggaran Lebih akhir 3. NERACA Aset Kewajiban, Ekuitas 5. 4. LO Pendapatan-LO dari kegiatan operasional; Beban dari kegiatan operasional; Surplus/defisit dari kegiatan non operasional; Pos luar biasa; dan Surplus/defisit-LO LAPORAN PERUBAHAN EKUITAS: Ekuitas awal; Surplus/defisit-LO pada periode bersangkutan; Koreksi yang langsung menambah/mengurangi ekuitas, antara lain dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi kesalahan mendasar, seperti: • Koreksi kesalahan mendasar dari persediaan yang terjadi pada periode sebelumnya; • Perubahan nilai aset tetap karena revaluasi aset tetap. Ekuitas akhir 18 Kebijakan Akuntansi Pemerintah Daerah Sistem Akuntansi Pemerintah Daerah SUBSTANSI PERMENDAGRI 64 TAHUN 2013 Bagan Akun Standar (BAS) Konversi Penyajian LRA Penetapan Perkada dan Pemberlakuan • Kebijakan akuntansi • SAPD 19 KEBIJAKAN AKUNTANSI Kebijakan akuntansi pemerintah daerah terdiri atas: Kebijakan Akuntansi Pelaporan Keuangan memuat penjelasan atas unsur-unsur laporan keuangan yang berfungsi sebagai panduan dalam penyajian pelaporan keuangan Kebijakan Akuntansi Akun mengatur definisi pengakuan, pengukuran, penilaian dan/atau, pengungkapan transaksi atau peristiwa sesuai dengan PSAP atas: o pemilihan metode akuntansi atas kebijakan akuntansi dalam SAP;dan o pengaturan yang lebih rinci atas kebijakan akuntansi dalam SAP. 20 SISTEM AKUNTANSI PEMERINTAH DAERAH Sistem Akuntansi Pemerintah Daerah yang selanjutnya disingkat SAPD adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan dilingkungan organisasi pemerintahan daerah; Sistem akuntansi pada dasarnya berisikan jurnal standar untuk mencatat transaksi , baik transakasi anggaran (LRA) maupun transaksi finansial (LO dan Neraca). 21 BAGAN AKUN STANDAR (BAS) BAS mencakup akun-akun yang menggambarkan struktur laporan keuangan secara lengkap. BAS dapat digunakan di dalam pencatatan transaksi pada buku jurnal, posting pada buku besar, pengikhtisaran pada neraca saldo, dan laporan keuangan. BAS disusun sampai dengan level 5 : level 1 = kode akun level 2 = kode kelompok level 3 = kode jenis level 4 = kode obyek level 5 = kode rincian obyek. 22 Lanjutan..... Kode akun terdiri atas: o akun 1 (satu) menunjukkan aset; o akun 2 (dua) menunjukkan kewajiban; o akun 3 (tiga) menunjukkan ekuitas; o akun 4 (empat) menunjukkan pendapatan-LRA; o akun 5 (lima) menunjukkan belanja; o akun 6 (enam) menunjukkan transfer; o akun 7 (tujuh) menunjukkan pembiayaan; o akun 8 (delapan) menunjukkan pendapatan-LO; dan o akun 9 (sembilan) menunjukkan beban. 23 SISTEM INFORMASI Apakah Sistem Informasi Pengelolaan Keuda yang digunakan sudah mendukung implementasi akuntansi berbasis akrual? Apakah sistem informasi dapat menghasilkan laporan keuangan sesuai dengan PP 71? Apakah sistem informasi pendukung lainnya (sub sistem lain) sudah disiapkan dan dapat mendukung implementasi berbasis akrual? Antara lain SI Pendapatan, SI BMD, SI Persediaan? 24 OPINI BPK ATAS LKPD PROVINSI SE-INDONESIA TA 2010 S.D. TA 2015 30 25 Jumlah 20 15 10 5 0 WTP WDP TMP TW TOT TA 2010 6 22 5 0 TA 2011 10 19 4 0 TA 2012 17 11 5 0 TA 2013 16 15 2 0 TA 2014 26 7 1 0 TA 2015 29 5 0 0 33 33 33 33 34 34 25 TOT 384 405 435 524 539 495 26 KENDALA DALAM PENINGKATAN OPINI BPK ATAS LKPD Temuan dan rekomendasi BPK tahun sebelumnya tidak ditindaklanjuti; Masih terdapat kelemahan dalam Kebijakan Akuntansi; Kelemahan dalam Pengelolaan Kas; Kelemahan dalam pengelolaan aset daerah (Aplikasi pencatatan aset dan penyusutan aset belum memadai); Ketidak-cukupan bukti pertanggungjawaban belanja; Pencatatan Persediaan tidak tertib dan belum dilakukan stock opname di Akhir Tahun; Kelemahan dalam Penatausahaan; Kelemahan pelaksanaan pengawasan kegiatan; Kelemahan Sistem Pengendalian Internal. 27 TERIMA KASIH SUMATERA KALIMANTAN IRIAN JAYA JAVA 28 28